ТЕМА 3

ПІДҐРУНТЯ

ЗДІЙСНЕННЯ ДЕРЖАВНОГО КОНТРОЛЮ

1. Сутність та істотні

ознаки

державного контролю.

2. Законодавче

підґрунтя здійснення державного контролю.

3. Інтегрована

автоматизована система державного контролю.

4. Вимоги до здійснення державного контролю.

Нормативна база

1. Закон України «Про основні засади

державного нагляду (контролю) у сфері господарської діяльності» від 05.04.2007

р. № 877-V.

2. Постанова Кабінету Міністрів України «Про

Порядок функціонування інтегрованої автоматизованої системи державного нагляду

(контролю), внесення відомостей до неї та строки розміщення цих відомостей» від

24.05.2017 р. №387.

3. Положення про Державну регуляторну службу

України, затверджене постановою Кабінету Міністрів України від 24 грудня 2014

р. № 724.

4. Вимоги до оформлення

річних та комплексного планів здійснення заходів державного нагляду (контролю),

унесення змін до них та звіту щодо їх виконання, затверджені спільним наказом

Міністерства економічного розвитку і торгівлі України та Державної регуляторної

служби України від 07.08.2017 р. №1170/81.

1. Сутність та істотні ознаки державного контролю.

Державний контроль є важливою

функцією державного управління, яка передбачає реалізацію фінансової політики

держави, забезпечення процесу формування та ефективного використання фінансових

ресурсів державних ресурсів для досягнення поставлених фінансових цілей.

Державний нагляд (контроль) –

діяльність уповноважених законом центральних органів виконавчої влади, їх

територіальних органів, державних колегіальних органів, місцевих державних

адміністрацій, органів місцевого самоврядування в межах повноважень, передбачених

законом, щодо виявлення та запобігання порушенням вимог законодавства

суб’єктами господарювання та забезпечення інтересів суспільства, зокрема

належної якості продукції, робіт та послуг, допустимого рівня небезпеки для

населення, навколишнього природного середовища (ст. 1 Закону № 877).

Враховуючи норми ст. 3 Закону №

877 основними принципами державного контролю є:

1) гарантування прав та законних інтересів

кожного суб’єкта господарювання;

2) об’єктивності та неупередженості

здійснення державного контролю, неприпустимості проведення перевірок суб’єктів

господарювання за анонімними та іншими безпідставними заявами, а також

невідворотності відповідальності осіб за подання таких заяв;

3) здійснення державного контролю лише за

наявності підстав та в порядку, визначених законом;

4) відкритості, прозорості, плановості й

системності державного контролю;

5) неприпустимості дублювання повноважень

органів державного контролю та неприпустимості здійснення заходів державного

контролю різними органами державного контролю з одного й того самого питання;

6) невтручання органу державного контролю у

діяльність суб’єкта господарювання, якщо вона здійснюється в межах закону;

7) відповідальності органу державного

контролю та його посадових осіб за шкоду, заподіяну суб’єкту господарювання

внаслідок порушення вимог

законодавства, порушення прав та

законних інтересів суб’єкта господарювання;

8) презумпції правомірності діяльності

суб’єкта господарювання у разі, якщо норма закону чи іншого

нормативно-правового акта, виданого на підставі

закону, або якщо норми різних законів чи різних нормативно-правових актів

допускають неоднозначне (множинне) трактування прав та обов’язків суб’єкта

господарювання та/або повноважень органу державного контролю;

9) орієнтованості державного контролю на

запобігання правопорушенням у сфері господарської діяльності;

10) недопущення встановлення планових

показників чи будь-якого іншого планування щодо притягнення суб’єктів

господарювання до відповідальності та застосування до них санкцій;

11) здійснення державного контролю на основі

принципу оцінки ризиків та доцільності.

Істотними ознаками державного

контролю є:

– сприяння реалізації державної фінансової

політики;

– забезпечення законності та економічної

доцільності формування і використання державних ресурсів;

– підвищення ефективності прийняття

управлінських рішень щодо управління державними ресурсами;

– виявлення порушень у сфері використання

державних ресурсів;

– притягнення до відповідальності винних осіб

у нераціональному та незаконному використані державних ресурсів.

2. Законодавче підґрунтя здійснення державного контролю.

Нормативно-правові відносини є

головними складовими у структурі державного управління, за допомогою яких

формуються зовнішні межі системи державного контролю. Входження України до

міжнародних інституцій з державного контролю вимагає враховувати їх розробки

щодо удосконалення державного контролю під час розбудови національної системи

державного контролю. Україна входить до складу таких міжнародних інституцій з

питань контролю, як:

1) Міжнародна організація вищих

контрольних органів – INTOSAI;

2) Європейська організація вищих

органів контролю державних фінансів – EUROSAI.

Організація, впровадження та функціонування державного контролю забезпечені чинним законодавством України на всіх його

рівнях, а саме:

– першим рівнем є Конституція України;

– другим рівнем є кодекси України, якими впроваджується державний фінансовий аудит та

передбачається: впровадження контролю за дотриманням бюджетного законодавства

серед учасників бюджетного процесу на всіх його стадіях; визначення

повноваження органів державної влади з контролю за дотриманням бюджетного

законодавства; класифікація порушень бюджетного законодавства; встановлення

заходів впливу за порушення бюджетного законодавства та їх застосування;

встановлення відповідальності за порушення бюджетного законодавства під час

бюджетного процесу його учасниками; визначення прав і обов’язків об’єкта

контролю у разі його незгоди з застосування заходу впливу за порушення

бюджетного законодавства;

– третім рівнем є закони України, якими визначені правові основи діяльності, статус,

функції, повноваження та порядок їх здійснення тим або іншим суб’єктом

державного фінансового контролю відносно об’єкта контролю за предметом

контролю, а також, які додатково передбачають здійснення контролю за

відповідними напрямами відносно об’єктів та предмета контролю;

– четвертим рівнем є правові акти Президента України та Кабінету Міністрів України щодо

здійснення державного контролю суб’єктами контролю відносно об’єкта контролю за

предметом контролю, зокрема: щодо діяльності Державної аудиторської служби

України; щодо діяльності Державної казначейської служби Україні; щодо

діяльності суб’єктів внутрішнього контролю, а також відносно об’єктів та

предмета контролю, тобто здійснення контролю за відповідними напрямами;

– п’ятим рівнем є нормативно-правові акти суб’єктів контролю: Рахункової палати

України, Державної аудиторська служба України та Державної казначейської служби

Україні – розроблені та затверджені відповідним чином з питань організації,

планування, здійснення власних контрольних заходів та форм звітності внутрішнього

контролю.

Основним нормативним документом,

що регламентує правила проведення державного контролю є Закон України «Про основні засади державного нагляду

(контролю) у сфері господарської діяльності»

від 05.04.2007 № 877-V.

3. Інтегрована автоматизована система державного контролю.

Інтегрована автоматизована

система державного контролю (ІАСДК) – це

єдина автоматизована система збирання, накопичення та систематизації

інформації про заходи державного контролю, призначена для узагальнення та оприлюднення

інформації про заходи державного контролю, координації роботи органів

державного контролю щодо здійснення комплексних заходів державного контролю,

моніторингу ефективності та законності здійснення заходів державного контролю

(ст. 1 Закону № 877).

Відповідно до ст. 41

Закону № 877 ІАСДК створена з метою забезпечення суб’єктів господарювання та

органів державної влади, органів місцевого самоврядування інформацією про

заходи державного контролю. Доступ до відомостей ІАСДК (крім реєстраційних

номерів облікових карток платників податків та паспортних даних) здійснюється

через мережу Інтернет та є відкритим і безоплатним.

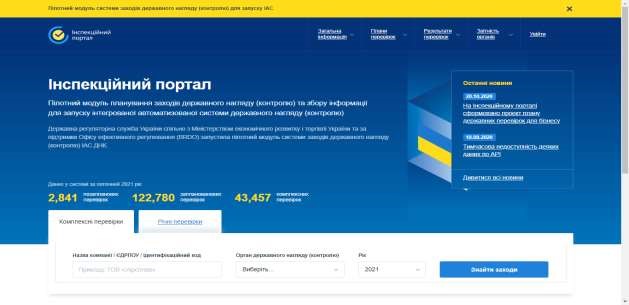

Інспекційний портал – є пілотним

модулем планування заходів державного контролю та збору інформації для запуску

інтегрованої автоматизованої системи державного контролю

(https://inspections.gov.ua/).

Органи державного контролю та

центральний орган виконавчої влади, що реалізує державну регуляторну політику,

політику з питань контролю у сфері господарської діяльності, ліцензування та

дозвільної системи у сфері господарської діяльності та дерегуляції господарської

діяльності, зобов’язані вносити відомості до інтегрованої автоматизованої

системи державного контролю у строки, визначені законодавством.

До інтегрованої автоматизованої

системи державного контролю вносяться відомості про (ст. 41 Закону №

877):

1) юридичних осіб: найменування,

ідентифікаційний код, місцезнаходження, види діяльності, ступінь ризику від

провадження господарської діяльності;

2) фізичних осіб підприємців: прізвище,

ім’я, по батькові, реєстраційний номер облікової картки платника податків

(серія та номер паспорта – для фізичних осіб, які через свої релігійні

переконання відмовилися від прийняття реєстраційного номера облікової картки

платника податків, повідомили про це відповідному податковому органу та мають

відмітку в паспорті), місце проживання, види діяльності, ступінь ризику від

провадження суб’єктом господарювання господарської діяльності;

3) найменування органів державного контролю;

4) види господарської діяльності, що

підлягають державному контролю;

5) перелік нормативно-правових актів,

дотримання вимог яких перевіряється під час здійснення заходів державного

контролю, з посиланням на офіційні веб-сторінки відповідних органів державного

контролю;

6) річні плани проведення заходів державного

контролю та план проведення комплексних заходів державного контролю;

7) звіти про виконання річних та комплексного

планів проведення заходів державного контролю за попередній рік;

8) дату і номер наказу (рішення,

розпорядження), місце здійснення заходу, строки здійснення, тип, підставу та

предмет здійснення заходу, найменування органу державного контролю, що

зазначені у посвідченні (направленні) на проведення заходу державного контролю;

9) результати здійсненого заходу

державного контролю із зазначенням номера акта щодо

виявлення або відсутності порушень законодавства, посилання на відповідні

вимоги законодавства у разі виявлення порушень;

10) короткий зміст розпорядчого документа про

усунення порушень, виявлених під час здійснених заходів державного контролю;

11) застосовані до суб’єкта господарювання

адміністративно-господарські санкції за результатами здійсненого заходу

державного контролю;

12) результати оскарження розпорядчих

документів органів державного контролю та застосовані до суб’єктів

господарювання адміністративно-господарські санкції.

Відомості, що містять інформацію

з обмеженим доступом, до інтегрованої автоматизованої системи державного

контролю не вносяться.

4. Вимоги до здійснення державного контролю.

Враховуючи вимоги ст. 4 Закону №

877 державний контроль здійснюється за місцем провадження господарської

діяльності суб’єкта господарювання або його відокремлених підрозділів, або у

приміщенні органу державного контролю у випадках, передбачених законом. Контролюючі

заходи здійснюються в робочий час суб’єкта господарювання, встановлений його

правилами внутрішнього трудового розпорядку.

Якщо суб’єкт господарювання на

відповідний плановий період включений до планів здійснення заходів державного

контролю одночасно кількох органів державного контролю, відповідні планові

заходи здійснюються комплексно – одночасно всіма органами контролю, до планів

здійснення заходів державного контролю яких включено суб’єкта господарювання.

Здійснення заходів контролю різними органами державного контролю з одного й

того самого питання заборонено.

Виключно законами встановлюються:

– органи,

уповноважені здійснювати державний контроль у сфері господарської діяльності;

– види

господарської діяльності, які є предметом державного контролю;

– повноваження

органів державного контролю щодо зупинення виробництва

(виготовлення) або реалізації

продукції, виконання робіт, надання послуг;

– вичерпний

перелік підстав для зупинення господарської діяльності;

– спосіб

та форми здійснення заходів здійснення державного контролю;

– санкції

за порушення вимог законодавства і перелік порушень, які є підставою для видачі

органом державного контролю припису, розпорядження або іншого розпорядчого

документа.

Контролюючий орган не може

здійснювати державний контроль у сфері господарської діяльності, якщо закон

прямо не уповноважує такий орган на здійснення контролю у певній сфері

господарської діяльності та не визначає повноваження такого органу під час

здійснення контролю (ст. 4 Закону № 877).

Посадовій особі контролюючого

органу забороняється здійснювати державний контроль щодо суб’єктів

господарювання, з якими (або із службовими особами яких) посадова особа

перебуває в родинних стосунках, або в разі виникнення у неї конфлікту

інтересів згідно із законодавством у сфері запобігання і протидії корупції.

У разі якщо норма закону чи

іншого нормативно-правового акта, виданого на

підставі закону, або якщо норми різних законів чи різних нормативно-правових

актів допускають неоднозначне (множинне) трактування прав і обов’язків суб’єкта

господарювання або повноважень органу державного контролю, така норма

трактується в інтересах суб’єкта господарювання.

Контролюючі органи та суб’єкти

господарювання мають право фіксувати процес здійснення планового або

позапланового заходу чи кожну окрему дію засобами аудіо- та відеотехніки, не

перешкоджаючи здійсненню такого заходу.

Невиконання приписів,

розпоряджень та інших розпорядчих документів органу контролю тягне за собою

застосування штрафних санкцій до суб’єкта господарювання згідно із законом.

Посадові особи органу контролю з

метою з’ясування обставин, які мають значення для повноти проведення заходу,

здійснюють у межах повноважень, передбачених законом, огляд територій або

приміщень, які використовуються для провадження господарської діяльності, а

також будь-яких документів чи предметів, якщо це передбачено законом.

Під час проведення заходів

державного контролю не допускається вилучення у суб’єктів господарювання

оригіналів їхніх фінансово-господарських, бухгалтерських та інших документів, а

також комп’ютерів, їх частин, крім випадків, передбачених кримінальним процесуальним

законодавством.

Перед початком здійснення

контролю посадова особа контролюючого органу вносить запис до журналу

реєстрації заходів контролю (за наявності такого журналу у суб’єкта

господарювання).

Під час та після здійснення

контролю посадові особи органу державного контролю зобов’язані зберігати

комерційну таємницю та конфіденційну інформацію суб’єкта господарювання.

Інформація, доступ до якої обмежено законом, одержана посадовою особою

контролюючого органу під час здійснення контролю, може використовуватися

виключно в порядку, встановленому законом.

При здійсненні заходів державного

контролю посадові особи контролюючих органів зобов’язані використовувати

виключно уніфіковані форми актів.

![]()

![]()