ТЕМА 2

ВІДПОВІДАЛЬНІСТЬ

В СИСТЕМІ КОНТРОЛЮ

1. Відповідальність, як економічна

категорія.

2. Відповідальність бухгалтера.

Нормативна база

1.

Кодекс законів про працю України від

10.12.1971 р. № 322-VIII.

2.

Кодекс України про адміністративні правопорушення від 07.12.1984 р. №8073-X.

3.

Кримінальний кодекс України від

05.4.2001 р. № 2341-ІІІ.

4.

Цивільний кодекс України від 16.01.2003 р. № 435-ІV.

1.

Відповідальність, як економічна категорія.

Ідея відповідальності зародилася

із появою суспільства та розглядається протягом усього періоду його розвитку,

як частина соціальної проблеми. Саме відповідальність може як спонукати до

певних дій, так і утримувати від їх здійснення.

В термін «відповідальність»

вкладається різний зміст, але найбільш часто маються на увазі обов’язок та

покарання. В першому випадку відповідальність виступає як усвідомлення особою

свого місця в суспільстві, своєї ролі в суспільному прогресі, особистої участі

в конкретних справах, а в другому – як відповідальність за неправомірні діяння.

Найпоширенішою у практичному

відношенні вважається класифікація відповідальності передбачена п. 22 ст. 92

Конституції України: цивільно-правова

відповідальність, дисциплінарна відповідальність, адміністративна

відповідальність, кримінальна відповідальність.

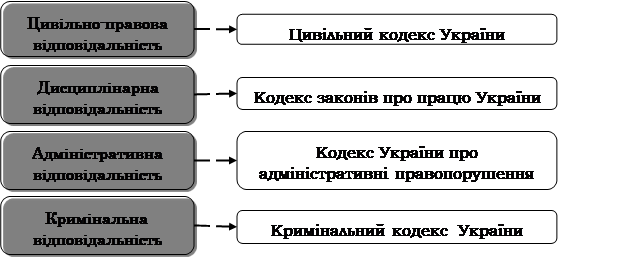

Рис. 1. Законодавче регулювання

відповідальності

Цивільно-правова

відповідальність настає за порушення договірних зобов’язань майнового характеру

або через заподіяння майнової чи немайнової (моральної) шкоди, тобто за скоєння

цивільно-правового правопорушення

Дисциплінарна

відповідальність застосовується за порушення трудової дисципліни, які завдають

шкоди внутрішньому порядку діяльності підприємств, установ, організацій тощо.

Трудове право, крім

дисциплінарної (ст. 139-152 КЗпПУ) передбачає ще й матеріальну (ст. 130-138 КЗпПУ) відповідальність працівників.

Матеріальна відповідальність

розглядається як різновид юридичної відповідальності працівника за матеріальну

шкоду, заподіяну підприємству, установі, організації внаслідок порушення

покладених на нього трудових обов’язків (ст. 130 КЗпПУ).

Підставами для накладення матеріальної відповідальності є пряма дійсна шкода;

протиправна поведінка працівника; причинний зв’язок між протиправними діями чи

бездіяльністю та виниклою шкодою, або провина працівника в заподіяній шкоді.

Адміністративна

відповідальність настає за вчинення адміністративних проступків, передбачених

законодавством про адміністративні правопорушення, і може виявлятись у

винесенні попередження, накладенні штрафу, позбавленні спеціальних прав,

адміністративному затриманні або арешті, вилученні речей і документів [3].

Строки накладання

адміністративних стягнень (в т.ч. і штраф) визначені

ст. 38 КУпАП [6]:

1) з адміністративних

правопорушень, постанови за якими виносяться державними органами,

адміністративне стягнення може бути накладено не пізніш як через два місяці з

дня вчинення правопорушення, а при триваючому правопорушенні – через два місяці

з дня його виявлення;

2) з адміністративних

правопорушень, постанови за якими виносяться судами, адміністративне стягнення

може бути накладено не пізніш як через три місяці з дня вчинення

правопорушення, а при триваючому правопорушенні – через три місяці з дня його

виявлення.

Кримінальна

відповідальність настає тільки внаслідок скоєння злочину – суспільно

небезпечного діяння, склад якого передбачений у Кримінальному кодексі України

(далі – ККУ) [5]. Порядок реалізації кримінальної відповідальності суворо

регламентований і встановлений виключно Кримінальним процесуальним кодексом

України. До кримінальної відповідальності особа, винна у скоєнні злочину, може

бути притягнена лише судом.

2.

Відповідальність бухгалтера.

Суперечливість законодавства і

непрозорість практики його реалізації позбавляють навіть самого відповідального

бухгалтера шансу сказати про себе, що йому ніколи не доводилося йти на

порушення. У таких ситуаціях особливо важливо знати види своєї відповідальності

та їх межі.

До цивільно-правової відповідальності можуть бути притягнуті особи,

які здійснюють ведення обліку на договірній основі, тобто позаштатний

бухгалтер.

У зв’язку з неналежним виконанням

договору на ведення бухгалтерського обліку, підприємство понесе збитки у формі

суми податкових зобов’язань, пені та штрафних санкцій, донарахованих в

результаті перевірок. Факт заподіяння таких збитків та наявність вини бухгалтера

можуть бути підтверджені набравши законної сили рішенням адміністративного

суду, згідно з яким підприємству відмовлено в позові про скасування відповідних

податкових повідомлень-рішень. Як бачимо, у договорі однією із суттєвих є умова

щодо порядку відшкодування завданих збитків між підприємством та залученими

фахівцями на ведення обліку.

На бухгалтера, як і будь-якого

іншого працівника, поширюються обов’язки сумлінно працювати та дотримуватися

вимог трудової дисципліни. Згідно зі ст. 147 Кодексу Законів про працю України

бухгалтер може бути притягнутий до дисциплінарної

відповідальності у формі догани або звільнення, а також, відповідно до

законодавства, статутів і положень про дисципліну відповідальність можуть бути

передбачені й інші дисциплінарні стягнення (зауваження, попередження,

переведення на іншу роботу, тощо).

До дисциплінарної

відповідальності не може бути притягнута особа, яка виконує на підприємстві

обов’язки бухгалтера на підставі цивільно-правового договору. Адже,

дисциплінарна відповідальність може настати лише за порушення правил

внутрішнього трудового розпорядку та інших документів, що регламентують трудову

дисципліну на підприємстві.

На відміну від дисциплінарної, матеріальна відповідальність бухгалтера

настає в разі заподіяння матеріальної шкоди. До матеріальної відповідальності

може бути притягнутий бухгалтер, який є штатним працівником підприємства.

Матеріальна відповідальність бухгалтера може бути повною та обмеженою. Випадки

обмеженої матеріальної відповідальності працівників передбачено ст. 133 КЗпПУ, а повної – ст. 134 КЗпПУ.

Умови притягнення до матеріальної

відповідальності встановлені гл. 9 КЗпПУ. Так, за загальним правилом, визначеним у ст. 132 КЗпПУ, матеріальна відповідальність працівника (у даному

випадку бухгалтера) за заподіяний збиток обмежується розміром середньомісячного

заробітку. Повна матеріальна відповідальність застосовується до бухгалтера на

підставі рішення суду, що виноситься за позовом підприємства (ст. 136 КЗпПУ). При цьому обов’язок щодо доказування факту

заподіяння бухгалтером шкоди та розміру його суми лежить на підприємстві (ст.

138 КЗпПУ).

Бухгалтер відноситься до

посадових осіб, а отже може бути притягнутий до адміністративної відповідальності. При цьому, має дотримуватися

вимога – заняття певної посади або доручення тимчасово виконувати відповідні

обов’язки повинно бути оформлено відповідним рішенням (наказом, розпорядженням

і т.п.) керівника підприємства. Ця вимога стосується

і бухгалтера, який здійснює ведення обліку на підставі цивільно-правового

договору, а отже він може бути прирівняний до посадової особи лише у випадку

наявності спеціального рішення.

Коло правопорушень, за які

бухгалтер може бути притягнутий до адміністративної відповідальності,

встановлено главою 12 «Адміністративні правопорушення в галузі торгівлі,

громадського харчування, сфері послуг, в галузі фінансів і підприємницькій

діяльності» розділу ІІ «Особлива частина» Кодексу України про адміністративні

правопорушення.

Якщо в діях бухгалтера містяться

ознаки корупційного правопорушення (глава 13-а «Адміністративні корупційні

правопорушення» КУпАП), адміністративне стягнення може бути накладено не пізніш

як через три місяці з дня виявлення правопорушення, але не пізніше одного року

з дня його вчинення. У разі відмови в порушенні кримінальної справи або

закриття кримінальної справи, але при наявності в діях порушника ознак

адміністративного правопорушення адміністративне стягнення може бути накладено

не пізніш як через місяць з дня прийняття рішення про відмову в порушенні

кримінальної справи або про її закриття.

Бухгалтер найчастіше може бути

притягнутий до кримінальної

відповідальності за такими статтями ККУ:

ст. 212 – «Ухилення від сплати

податків, зборів (обов’язкових платежів); ст. 2121 – «Ухилення від

сплати єдиного внеску на загальнообов’язкове державне соціальне страхування та

страхових внесків на загальнообов’язкове державне пенсійне страхування»; ст.

364 – «Зловживання владою або службовим становищем»; ст. 367 – «Службова недбалість».

Перераховані вище статті ККУ

встановлюють можливість настання і міру кримінальної відповідальності

бухгалтера в залежності від розміру несплачених сум податків, зборів (інших

обов’язкових платежів) або заподіяного збитку.

Згідно листа МВС № 13/3-4156,

бухгалтер який працює за цивільно-правовим договором та не отримав на

підприємстві статус посадової особи, може бути притягнутий до кримінальної

відповідальності виключно в якості співучасника в здійсненні низки злочинів економічної

спрямованості та у сфері службової діяльності.

![]()

![]()