ТЕМА 9

ІНВЕНТАРИЗАЦІЯ

– НЕВІД’ЄМНИЙ ПРИЙОМ

ЕКОНОМІЧНОГО

КОНТРОЛЮ

1. Сутність інвентаризації, як методичного прийому

контролю.

2. Послідовність організації та проведення

інвентаризації.

3. Документальне забезпечення процесу інвентаризації.

4. Визначення та відображення результатів інвентаризації.

Нормативна база

1. Закон України «Про бухгалтерський облік та

фінансову звітність в Україні» від 16.07.1999 р. № 996-XIV.

2.

Наказ Міністерства фінансів України «Про затвердження типових форм для

відображення бюджетними установами результатів інвентаризації» від 17.06.2015

р. № 572.

3.

Положення про інвентаризацію активів та зобов’язань, затвердженим наказом

Міністерства фінансів України від 02.09.2014 р. № 879.

4.

Порядок подання фінансової звітності, затверджений постановою КМУ від

28.02.2000 р. № 419.

5.

Положення про документальне забезпечення записів у бухгалтерському обліку,

затверджене наказом Міністерства фінансів України від 24.05.1995 р. № 88.

Практичні завдання

Завдання 1. Проаналізувати

визначення терміну «інвентаризація», представлені в спеціальній літературі.

Розкрити змістову характеристику кожного з наведених визначень та сформулювати

найбільш оптимальне.

|

№ з/п |

Джерело |

Сутність терміну «інвентаризація» |

|

1 |

2 |

3 |

|

1 |

Станкевич

Вікторія. Інвентаризація: строки, періодичність, документування. URL: https://uteka.ua/ua/publication/agro-4shkola-bughaltera- selkokhozyastvenoy- otrasli69-inventarizaciya-sroki-periodichnostdokumentirovanie

|

Інвентаризація – це

передбачений законом спосіб перевірки активів і зобов’язань підприємства та

документального підтвердження, необхідний для забезпечення достовірності

даних бухгалтерського обліку та фінансової звітності. |

|

2 |

Онищенко Віктор. Інвентаризація

матеріальних цінностей та порядок її проведення. URL: https://www.golovbukh.ua/article/ 7692nstruktsya-z-nventarizats- materalnih-tsnnostey |

Інвентаризація – це контрольний

захід, який дає можливість виявити відхилення між даними бухобліку та

фактичною наявністю активів. |

Продовження таблиці

|

1 |

2 |

3 |

|

3 |

Максименко І.Я., Зоря О.П., Горлачова

Г.Р. Інвентаризація як складова внутрішньогосподарського контролю в процесі

управління підприємством. Економiка та держава.

2017. № 10. С. 83-85 |

Інвентаризація – це перевірка

наявності майна організації та стану її фінансових зобов'язань на певну дату

шляхом зіставлення фактичних даних з даними бухгалтерського обліку. |

|

4 |

Ільченко О.О. Практичне застосування контрольної функції

інвентаризації для достовірності фінансової звітності підприємства. Бухгалтерський облік, аналіз та аудит:

проблеми теорії, методології, організації. 2014. № 1. С. 83-89 |

Інвентаризація – це

підтвердження реальності показників всієї фінансової звітності підприємства,

установи, організації. |

|

5 |

Роєва О.С. Інвентаризація

та методи її проведення. URL: http://www.confcontact.com/2017 -ekonomika-imenedzhment/9_roeva.htm

|

Інвентаризація. – це процес, що

допомагає виявляти на підприємстві його надлишки та нестачі за допомогою

звірки наявних товарно-матеріальних цінностей з тими, що відображені у

бухгалтерських звітах. |

|

6 |

Гайдаржицька О.М., Костюнік О.В., Кащук О.П. Сутність власного капіталу та

особливості його обліку на підприємстві. Інфраструктура

ринку. Вип. 7. 2017. С. 360—365. |

Інвентаризація є елементом

методу бухгалтерського обліку, завдяки якій перевіряється наявність власного

капіталу на підприємствах |

|

7 |

Мезенцева Н.М. Вінниченко Т.Л. Левченко Т.В. сучасні дефініції та

класифікація інвентаризації в умовах господарювання підприємства. Вчені записки ТНУ імені В. І.

Вернадського. Серія: Економіка і управління. Том 31 (70). № 3, 2020. С.

151-158 |

Інвентаризація – це елемент методу бухгалтерського

обліку та метод контролю, який здійснюється згідно з установленим суб’єктом

господарювання порядком для перевірки в натурі наявності та стану збереження

майна власника, зобов’язань та капіталу, підтвердження достовірності

звітності, звірення фактичних даних із даними обліку для виявлення відхилень

та відшкодування заподіяної підприємству шкоди. |

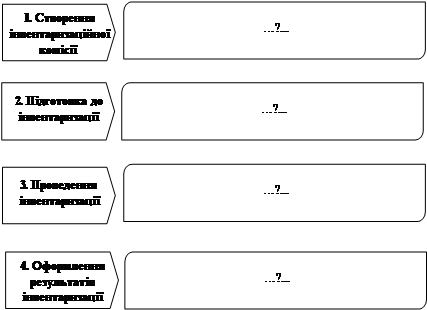

Завдання 2. Визначити основні

завдання кожного з етапів проведення інвентаризації, заповнивши представлену

схему:

Завдання 3. Враховуючи вимоги

Положення про інвентаризацію активів та зобов’язань № 879 визначити об’єкти

інвентаризації для яких рекомендовані наведені у таблиці строки проведення

інвентаризації активів та зобов’язань. Результати узагальнити та подати у формі

таблиці:

|

№ з/п |

Об’єкти інвентаризації |

Рекомендовані строки для

проведення інвентаризації |

|

1 |

2 |

3 |

|

1 |

…?... |

в період двох місяців

перед складанням річної фінансової звітності |

|

2 |

…?... |

трьох місяців перед складанням річної фінансової звітності |

|

3 |

…?... |

один раз на три роки |

|

4 |

…?... |

за рішенням керівника підприємства |

|

5 |

…?... |

за рішенням керівника підприємства протягом року |

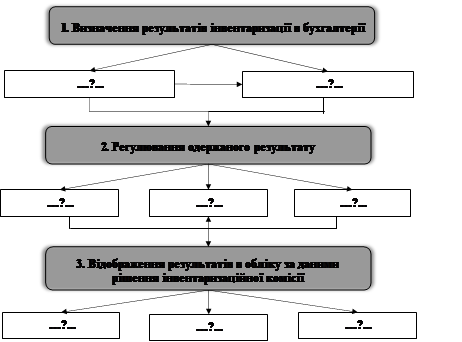

Завдання 4. Визначити послідовність

регулювання та відображення результатів інвентаризації в обліку, заповнивши

представлену схему:

Завдання 5. Сформувати Наказ

на проведення інвентаризації перед складанням річної фінансової звітності

з урахуванням вимог Положення про інвентаризацію активів та зобов’язань № 879,

Закону України «Про бухгалтерський облік та фінансову звітність в Україні»,

Порядку подання фінансової звітності № 419.

Завдання 6. При ознайомлені з

інвентаризаційними документами було виявлено порушення порядку проведення

інвентаризації. Необхідно зазначити, які норми Положення про інвентаризацію

активів та зобов’язань № 879 порушено та зазначити порядок їх виправлення у

майбутньому. Результати узагальнити та

подати у формі таблиці:

|

№ з/п |

Виявлені порушення |

Норми Положення № 879, які порушено |

Порядок виправлення порушення у

майбутньому |

|

1 |

2 |

3 |

4 |

|

1 |

Відсутній наказ на

проведення інвентаризації, не затверджений склад інвентаризаційної комісії |

…?... |

…?... |

|

2 |

Не отримано розписку

від матеріально-відповідальної

особи |

…?... |

…?... |

|

3 |

Інвентаризаційний опис

складений в одному примірнику |

…?... |

…?... |

|

4 |

Виправлення в

інвентаризаційних документах не підписані та не завірені відповідальними

особами |

…?... |

…?... |

|

5 |

Сторонні особи мають

доступ до приміщень де проходить інвентаризація |

…?... |

…?... |

|

6 |

При проведенні інвентаризації присутні не всі члени

комісії |

…?... |

…?... |

|

7 |

Не підбито підсумки в

описі за кожною сторінкою, є незаповнені рядки |

…?... |

…?... |

|

8 |

Відсутній підпис

матеріально відповідальної особи на останній сторінці інвентаризаційного

опису |

…?... |

…?... |

|

9 |

Несвоєчасно

відображені результати

інвентаризації |

…?... |

…?... |

|

10 |

Матеріально-відповідальна

особа включена до складу інвентаризаційної

комісії |

…?... |

…?... |

Продовження таблиці

|

1 |

2 |

3 |

4 |

|

11 |

Звіряльні

відомості складені головою

інвентаризаційної комісії |

…?... |

…?... |

|

12 |

Протоколи інвентаризаційної комісії керівником

підприємства не затверджуються |

…?... |

…?... |

|

13 |

Інвентаризація не була

проведена при переході підприємства на складання фінансової звітності за

міжнародними стандартами |

…?... |

…?... |

|

14 |

На підприємстві при

зміні матеріально відповідальних осіб інвентаризація не проводилась |

…?... |

…?... |

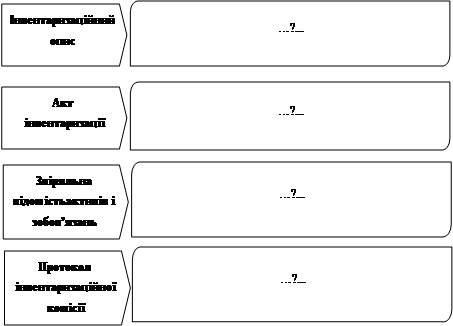

Завдання

7. Зазначити призначення інвентаризаційних документів, заповнивши

представлену схему:

Контрольні запитання

1.

Якими нормативними документами регулюється порядок проведення інвентаризації?

2.

Дати визначення терміну «інвентаризація».

3.

Які основні завдання проведення інвентаризації?

4.

В яких випадках проведення інвентаризації є обов’язковим? 5. Хто має право входити до складу інвентаризаційної комісії?

6.

В яких випадках створюються робочі інвентаризаційні комісії?

7.

Вимоги до оформлення інвентаризаційних описів, актів інвентаризації, звіряльних

відомостей встановлено …

8.

Які об’єкти інвентаризації виділяють в системі бухгалтерського обліку?

9.

Яка методика проведення інвентаризації?

10. Які

строки проведення інвентаризації?

![]()

![]()