|

Тема 6 |

Особливості судово-бухгалтерської

експертизи в адміністративному судочинстві |

6.1. Особливості адміністративного судочинства в

Україні.

6.2. Оскарження рішень податкових органів.

6.3. Розгляд справи у суді першої інстанції.

6.4. Види судових рішень та їх суть.

6.5. Зміст адміністративного позову.

6.6.

Застосування висновків експертизи в адміністративному судочинстві.

6.1. Особливості адміністративного

судочинства в Україні

Згідно Кодексу

адміністративного судочинства України від 06.07.2005 р. №2747-ІV (далі

– КАСУ) адміністративна справа – переданий на вирішення

адміністративного суду публічно-правовий спір, у якому:

-

хоча б одна сторона здійснює публічно-владні управлінські функції, в тому числі

на виконання делегованих повноважень, і спір виник у зв’язку із виконанням або

невиконанням такою стороною зазначених функцій; або

-

хоча б одна сторона надає адміністративні послуги на підставі законодавства,

яке уповноважує або зобов’язує надавати такі послуги виключно суб’єкта владних

повноважень, і спір виник у зв’язку із наданням або ненаданням такою стороною

зазначених послуг; або

-

хоча б одна сторона є суб’єктом виборчого процесу або процесу референдуму і

спір виник у зв’язку із порушенням її прав у такому процесі з боку суб’єкта

владних повноважень або іншої особи.

Відповідно до цього

позовні заяви щодо оскаржень рішень або бездіяльності податкових органів

відносяться до повноважень саме адміністративних судів.

Адміністративний суд – суд, до компетенції якого КАСУ

віднесено розгляд і вирішення адміністративних справ.

Структура судової влади України, в тому числі

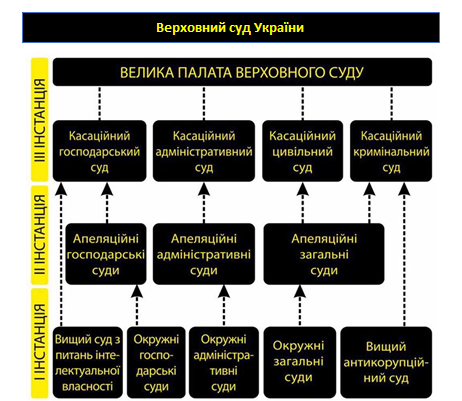

адміністративного судочинства наведена на рис. 6.1.

В областях діють відповідні окружні

адміністративні суди, наприклад, Волинський окружний адміністративний суд.

Крім цього Указом Президента створено 8

апеляційних адміністративних суди, наприклад, Восьмий

апеляційний адміністративний суд в апеляційному окрузі, що включає Волинську,

Закарпатську, Івано-Франківську, Львівську, Рівненську та Тернопільську

області, з місцезнаходженням у місті Львові.

Кожна особа має право в порядку,

встановленому КАСУ, звернутися до адміністративного суду, якщо вважає, що

рішенням, дією чи бездіяльністю суб’єкта владних повноважень порушені її права,

свободи або законні інтереси, і просити про їх захист шляхом:

1) визнання протиправним

та нечинним нормативно-правового акта чи окремих його

положень;

2) визнання протиправним

та скасування індивідуального акта чи окремих його

положень;

Рис. 6.1 – Структура судової

влади України

3) визнання дій суб’єкта владних повноважень

протиправними та зобов’язання утриматися від вчинення певних дій;

4) визнання бездіяльності

суб’єкта владних повноважень протиправною та зобов’язання вчинити певні дії;

5) встановлення наявності

чи відсутності компетенції (повноважень) суб’єкта владних повноважень;

6) прийняття судом одного

з рішень, зазначених у пунктах 1-4 цієї частини та стягнення з відповідача –

суб’єкта владних повноважень коштів на відшкодування шкоди, заподіяної його

протиправними рішеннями, дією або бездіяльністю.

6.2. Оскарження рішень податкових органів

За

результатами податкових перевірок може складатися лише один із двох документів:

-

акт перевірки − документ, який складається у передбачених цим Кодексом

випадках, підтверджує факт проведення перевірки та відображає її результати.

-

довідка перевірки − документ, який складається у передбачених Кодексом

випадках, підтверджує факт проведення перевірки та відображає її результати і є

носієм доказової інформації про невстановлення фактів

порушень вимог податкового, валютного та іншого законодавства, контроль за

дотриманням якого покладено на контролюючі органи.

Акти

(довідки) документальних невиїзних, а також виїзних планових та позапланових

перевірок підписуються та реєструються протягом п’яти робочих днів після

закінчення перевірки (протягом десяти днів – у встановлених законом випадках).

Акти

(довідки) фактичних перевірок мають бути підписані та зареєстровані наступного

дня після закінчення перевірок.

Перед

підписанням акту посадовими особами підприємства треба переконатися, що він

оформлений відповідно до вимог законодавства. У разі наявності заперечень до

документа їх необов'язково наводити безпосередньо в ньому.

Згідно з

ПКУ, підписання документа здійснюється «за місцем проведення перевірки або у

приміщенні органу ДПС».

Відповідно

до пп. 86.7 ст. 86 ПКУ строк для подання заперечень

проти висновків, які містяться в акті перевірки (крім

документальної позапланової перевірки, проведеної у порядку, встановленому пп. 71.5 ПКУ) становить десять днів.

На основі акту перевірки податковим органом складається

податкове повідомлення-рішення. У розпорядженні платника податків є два види

оскарження податкових рішень:

- адміністративне;

- судове.

Відповідно до п. 56.3 ст. 56 ПКУ існує дворівнева процедура

адміністративного оскарження. Скарга подається

до контролюючого органу вищого рівня у письмовій або електронній формі засобами

електронного зв’язку (за потреби – з належним чином засвідченими копіями

документів, розрахунками та доказами, які платник податків вважає за потрібне

надати з урахуванням вимог пункту 44.6 статті 44 цього Кодексу) протягом 10

робочих днів, що настають за днем отримання платником податків податкового

повідомлення-рішення або іншого рішення контролюючого органу, що оскаржується.

Водночас

орган, який проводив перевірку, має бути письмово повідомлений про оскарження

(п. 56.5 ст. 56 ПКУ).

Строк звернення до суду з позовом

про скасування податкового повідомлення-рішення (рішення про застосування

штрафних санкцій) у випадку, якщо платником податків не використовувалася

процедура досудового вирішення спору (адміністративного оскарження) становить 6

місяців і обчислюється з дня, коли особа дізналася або повинна була дізнатися

про порушення своїх прав, свобод чи інтересів.

Відповідно до п. 56.19 ст. 56 ПКУ, у

разі коли до подання позовної заяви проводилася процедура адміністративного

оскарження, платник податків має право оскаржити в суді податкове

повідомлення-рішення або інше рішення контролюючого органу про нарахування

грошового зобов'язання протягом місяця, що настає за днем закінчення

процедури адміністративного оскарження відповідно до пункту 56.17 цієї статті.

6.3. Розгляд справи у суді першої інстанції

Після

отримання позовної заяви суд перевіряє її на відповідність нормам чинного

законодавства України та за відсутності підстав (залишення без руху,

повернення, відмова у відкритті провадження), що можуть перешкоджати її

розгляду, протягом трьох днів з дня її надходження відкриває провадження

у справі та здійснює підготовку справи до судового розгляду (ст. 107 КАСУ).

Під час

підготовчого провадження суддя вживає заходів для всебічного та об'єктивного

розгляду і вирішення справи в одному судовому засіданні протягом розумного

строку. Для цього суддя відповідно до ст. 110 КАСУ має право витребувати від

сторін у справі всі необхідні докази, визначити участь сторін у судовому процесі

обов'язковою, залучити до розгляду у справі свідків, експертів, спеціалістів та

призначити у справі попереднє судове засідання.

Метою

попереднього судового засідання є з’ясування можливості врегулювання спору до

судового розгляду справи або забезпечення всебічного та об'єктивного вирішення

справи протягом розумного строку.

За

наслідками проведеного підготовчого провадження суд приймає ухвалу, якою за

відсутності перешкод для розгляду справи по суті призначає справу до судового

розгляду.

Відповідно

до ст. 122 КАСУ адміністративна справа має бути розглянута і вирішена протягом

розумного строку, але не більше місяця з дня відкриття провадження у

справі, якщо інше не встановлено цим Кодексом.

Судовий

розгляд адміністративної справи здійснюється в судовому засіданні з викликом

осіб, які беруть участь у справі, після закінчення підготовчого провадження.

Згідно зі

ст. 135 КАСУ судовий розгляд справи по суті починається доповіддю головуючого в

судовому засіданні про зміст позовних вимог, про визнання сторонами певних

обставин під час підготовчого провадження, після чого він з’ясовує, чи

підтримує позивач адміністративний позов, чи визнає його відповідач та чи не

бажають сторони примиритися.

Відповідно

до ст. 136 КАСУ позивач може відмовитися від адміністративного позову, а

відповідач – визнати адміністративний позов протягом усього часу судового

розгляду, зробивши усну заяву. Якщо відмову від адміністративного позову чи

визнання адміністративного позову викладено в адресованій суду письмовій заяві,

ця заява приєднується до справи.

Сторони

можуть примиритися протягом усього часу судового розгляду або заявити

клопотання про надання їм часу для примирення.

Протягом

усього часу судового розгляду позивач згідно зі ст. 137 КАСУ може збільшити або

зменшити розмір позовних вимог, подавши письмову заяву, яка приєднується до

справи. До початку судового розгляду справи по суті позивач може змінити

підставу або предмет адміністративного позову, подавши письмову заяву, яка

приєднується до справи. Заява про зміну позовних вимог має відповідати вимогам,

установленим КАС для позовних заяв. У разі невідповідності такої заяви вимогам

ст. 106 цього Кодексу суд своєю ухвалою повертає її позивачу. Ухвала суду, прийнята

за результатами розгляду питання про прийняття заяви про зміну позовних вимог,

окремо не оскаржується.

Згідно зі

ст. 151 КАСУ після з’ясування всіх обставин у справі та перевірки їх доказами

головуючий у судовому засіданні надає сторонам та іншим особам, які беруть

участь у справі, можливість дати додаткові пояснення чи надати додаткові

докази.

У зв'язку

з додатковими поясненнями осіб, які беруть участь у справі, суд може задавати

питання іншим особам, які беруть участь у справі, свідкам, експертам, спеціалістам.

Вислухавши

додаткові пояснення і дослідивши додаткові докази, суд постановляє ухвалу про

закінчення з'ясування обставин у справі та перевірки їх доказами і переходить

до судових дебатів.

Після

проведення судових дебатів відповідно до ст. 153 КАСУ суд виходить до нарадчої кімнати (приміщення, спеціально призначеного для

ухвалення судових рішень) для ухвалення рішення у справі, оголосивши

орієнтовний час його проголошення.

Відповідно

до ст. 162 КАСУ за результатами розгляду справи адміністративний суд може

прийняти рішення, яким задовольнить адміністративний позов повністю або

частково чи відмовить у його задоволенні повністю або частково.

6.4. Види судових рішень та їх суть

Судовими рішеннями є:

Процедурні

питання, пов’язані з рухом справи в суді першої інстанції, клопотання та заяви

осіб, які беруть участь у справі, питання про відкладення розгляду справи,

оголошення перерви, зупинення або закриття провадження у справі, залишення

заяви без розгляду, а також в інших випадках, передбачених КАСУ, вирішуються

судом шляхом постановлення ухвал.

Різновидами ухвал можна назвати:

1) ухвалу

суду будь-якої інстанції - через неї суд вирішує поточні питання процесуального

характеру стосовно прийнятності заяви чи скарги, суті заявленого клопотання,

вчинення процесуальної дії з ініціативи суду тощо;

2) ухвалу

суду апеляційної інстанції - через неї суд вирішує лише вимоги апеляційної

скарги, але не вимоги адміністративного позову;

3) ухвалу

суду касаційної інстанції - через неї суд вирішує лише вимоги касаційної

скарги, але не вимоги адміністративного позову;

4)

додаткову ухвалу - її постановляє суд, якщо в його ухвалі внаслідок недогляду

було вирішено не всі клопотання, щодо яких були досліджені докази, або не

встановлено способу виконання ухвали, або не вирішено питання про судові

витрати;

5) окрему

ухвалу - її спрямовано на усунення порушень, з приводу яких особи, які беруть

участь у справі, не заявляли вимог, а також на усунення причин і умов, що

сприяли цим порушенням.

Судовий розгляд в суді першої інстанції

закінчується ухваленням рішення суду.

Перегляд

судових рішень в апеляційному та касаційному порядку закінчується прийняттям

постанови.

Залежно

від того, на якій стадії процесу суд ухвалює судові рішення, їх можна

поділити на проміжні (якими провадження у справі у суді певної інстанції не

закінчено) та кінцеві (якими суд закінчує розгляд справи у суді певної

інстанції). Кінцеві судові рішення відповідно до частини першої статті 14 КАСУ

суд ухвалює іменем України.

Постанову

щодо частини позовних вимог, незважаючи на те, що вона є проміжним судовим

рішенням, суд також оголошує іменем України.

Кінцеве

судове рішення є остаточним, якщо його не можна оскаржити.

За формою

судові рішення можуть бути усними або письмовими.

Постанови

мають лише форму письмового документа.

Окремим документом викладаються ухвали з

питань:

1)

залишення позовної заяви без руху;

3)

відкриття провадження в адміністративній справі;

4)

об’єднання справ та роз’єднання позовних вимог;

6)

визначення розміру судових витрат;

7)

продовження та поновлення процесуальних строків;

8)

передачі адміністративної справи до іншого адміністративного суду;

11)

виправлення описок і очевидних арифметичних помилок;

12)

відмови в ухваленні додаткового судового рішення;

13)

роз’яснення судового рішення;

14)

зупинення провадження у справі;

15)

закриття провадження у справі;

16)

залишення позовної заяви без розгляду.

Ухвали з

інших питань суд обов'язково викладає письмово, якщо

він постановляє їх поза судовим розглядом, тобто не в судовому засіданні, у

якому справа розглядається по суті. Однак, якщо такі ухвали суд постановляє під

час судового розгляду, то вони можуть бути як письмовими, так і усними – на

розсуд суду (частина четверта статті 160 КАСУ). Зміст усних ухвал фіксує

секретар судового засідання у журналі судового засідання (або у протоколі

судового засідання, якщо фіксування судового засідання за допомогою

звукозаписувального технічного засобу не ведеться). Ухвали за результатами

розгляду апеляційних та касаційних скарг суд завжди викладає у письмовій формі.

6.5. Зміст адміністративного позову

Відповідно

до ст. 104 КАС позов суб’єкта господарювання пред’являється шляхом подання позовної

заяви у письмовій формі до суду першої інстанції.

Адміністративний

позов повинен містити (ст. 106 КАС):

- найменування адміністративного суду,

до якого подається позовна заява;

- ім'я (найменування) позивача, поштову

адресу, а також номер засобу зв'язку, адресу електронної пошти, якщо такі є;

- ім'я (найменування) відповідача,

посаду і місце служби посадової чи службової особи, поштову адресу, а також

номер засобу зв'язку, адресу електронної пошти, якщо такі відомі;

- зміст позовних вимог згідно з частиною

третьою ст. 105 цього Кодексу і викладення обставин, якими позивач обґрунтовує

свої вимоги, а в разі подання позову до декількох відповідачів, – зміст

позовних вимог щодо кожного з відповідачів;

- у разі необхідності – клопотання про

звільнення від сплати судового збору; про звільнення від оплати правової

допомоги і забезпечення надання правової допомоги, якщо відповідний орган

відмовив особі у забезпеченні правової допомоги; про призначення судової

експертизи; про витребування доказів; про виклик свідків, заяву про поновлення

строку звернення до адміністративного суду тощо;

- перелік документів та інших

матеріалів, що додаються.

На

підтвердження обставин, якими обґрунтовуються позовні вимоги, позивач зазначає

докази, про які йому відомо і які можуть бути використані судом.

До

позовної заяви додаються її копії та копії всіх документів, що

приєднуються до неї, відповідно до кількості відповідачів і третіх осіб, крім

випадків подання адміністративного позову суб'єктом владних повноважень.

Зазначений суб'єкт при поданні адміністративного позову зобов'язаний додати до

позовної заяви доказ надіслання відповідачу і третім особам копій позовної

заяви та доданих до неї документів. До позовної заяви додається також документ

про сплату судового збору, крім випадків, коли його не належить сплачувати.

Позовна

заява підписується позивачем або його представником із зазначенням дати її

підписання.

Якщо

позовна заява подається представником, то в ній зазначаються ім'я представника,

його поштова адреса, а також номер засобу зв'язку, адреса електронної пошти,

якщо такі є. Одночасно з позовною заявою подається довіреність чи інший

документ, що підтверджує повноваження представника.

З метою отримання позитивного рішення у справі при

пред'явленні до адміністративного суду позову заявник повинен його забезпечити

певними засобами доказування, які свідчать про законність та обґрунтованість

його дій.

У законодавстві встановлено правило, згідно з яким деякі

факти не повинні доказуватися – це загальновідомі, преюдиціальні факти і факти,

визнані стороною.

Вимогами процесуального законодавства встановлено

такі засоби доказування: письмові, речові докази, пояснення сторін, інших осіб,

які беруть участь у судовому процесі, показання свідків, висновки експертизи.

6.6. Застосування висновків експертизи в

адміністративному судочинстві

Для

роз'яснення питань, що виникають під час вирішення господарського спору і

потребують спеціальних знань, суд призначає судову експертизу (ст. 81 КАС).

Процесуальне

законодавство не передбачає випадків, у яких призначення експертизи є

обов'язковим. Питання про призначення експертизи вирішує суддя під час

підготовки справи до розгляду з урахуванням конкретних її обставин та характеру

тих фактів, що підлягають встановленню. Призначення судової експертизи можливе

також на стадії вирішення господарського спору. У цьому випадку суд має право

зупинити провадження у справі (частина друга ст. 156 КАС).

Законодавством

не встановлено, які з питань, що розглядаються у господарському суді,

потребують спеціальних знань, але висновок експерта не може торкатися правових

питань, оскільки суддя сам має спеціальні професійні знання в галузі права.

Висновок

судового експерта для суду не є обов'язковим та оцінюється судом поряд з іншими

доказами за встановленими законодавством правилами. Відхилення судом висновку

судового експерта повинно бути вмотивованим у рішенні.

З метою

захисту порушених або оспорюваних прав та законних інтересів платника податків

до розгляду справи по суті суд відповідно до статей 117, 118 КАСУ має право за

клопотанням позивача або з власної ініціативи постановити ухвалу про вжиття

заходів забезпечення адміністративного позову.

![]()

![]()