|

Тема 4 |

Види

документів та їх дослідження в судово-бухгалтерській експертизі |

4.1. Види

документів за якістю складання.

4.2.

Формальні ознаки порушень при складанні документів.

4.3.

Особливості дослідження неофіційної бухгалтерської документації.

4.4. Способи

виявлення підроблених документів.

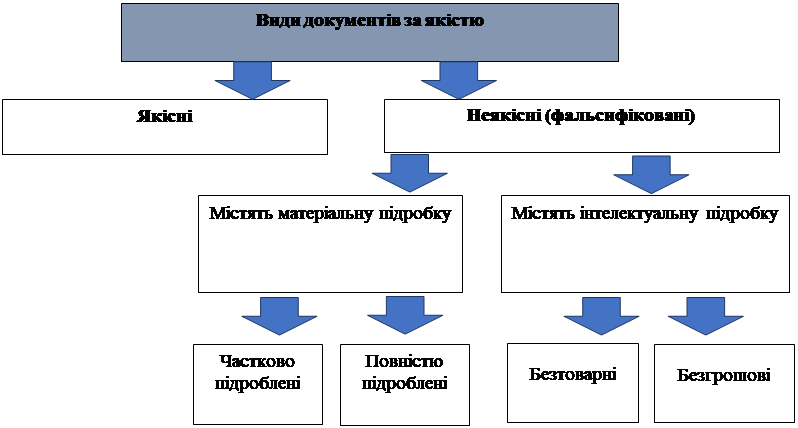

4.1. Види документів за якістю складання

Документи за якістю складання

можна поділити на якісні та неякісні (рис. 4.1):

Рис. 4.1 – Види документів за якістю

Якісний

документ – це первинний документ, що відповідає діючим нормативним актам

про документування в бухгалтерському обліку.

Неякісним

(фальсифікованим) є документ, що не відповідає нормативним актам та відображає

здійснену операцію у спотвореному вигляді. Неякісні документи за змістом

відображених в них операцій вважаються підробленими і поділяються на дві групи:

з матеріальною підробкою та інтелектуальною підробкою.

Матеріальна

підробка – це зміна змісту оригіналу документу шляхом підчисток,

виправлень, дописок, відмітки заднім числом та інших способів (наприклад, чек з

підробленим підписом, платіжна відомість з підробленою розпискою про отримання

по ній грошей тощо).

Документи, що містять

сліди матеріальної підробки, поділяють на дві групи: документи з

частковою підробкою і документи, підроблені повністю.

При частковій

підробці в документі можуть бути виявлені зміни тексту (дописки,

виправлення, сліди підчисток, травлення тощо).

Документи, підроблені

повністю, можуть бути виготовлені на заздалегідь викрадених бланках

інших підприємств, містити підроблені підписи посадових осіб тощо.

Інтелектуальна

підробка – це складання і видача документа, правильно оформленого з

формального боку, але такого, що заздалегідь містить неправдиві дані.

Наприклад, рахунок підприємства із завищеними цінами або платіжна відомість із

завищеною сумою заробітної плати, що нарахована і видана організатору крадіжки

або його спільнику. Документи з інтелектуальною підробкою, що містять

заздалегідь неправдиві дані, поділяються на безтоварні і безгрошові (повністю

або частково).

Безтоварні – це

документи, якими оформлено рух виробничих засобів в той час, як в дійсності

вони не надходили, витрачені на інші цілі або взагалі залишились без руху.

Наприклад, рахунки на нібито відпущені товари, які були викрадені.

Безгрошові – це

оформлені операції з руху грошових коштів, які в дійсності не відбулись.

Наприклад, рахунок приватної особи за виконану роботу, що додається до звіту

про використання коштів, виданих на відрядження або під звіт, в той час як в

дійсності робота не виконана, гроші не виплачені, а привласнені підзвітною

особою, який і склав безгрошовий документ.

На практиці часто зустрічаються

частково безтоварні і частково безгрошові документи. До перших може бути

віднесена накладна на відпуск у виробництво матеріалів зі складу, в якій поряд

з відпущеними матеріалами зазначені й такі, яких не вистачає на складі і які

списуються за домовленістю комірника з начальником цеху для приховування

нестачі матеріалів на складі. Частково безгрошовими є, наприклад, видатковий

касовий ордер, виписаний на суму дійсних витрат плюс сума раніше викраденої з

каси готівки.

Підроблені документи

можуть бути дійсними і недійсними. Недійсним називають документ,

що втратив свою силу на момент надання (наприклад, чек на отримання грошей або

довіреність, строк дії яких минув). Проблемними можуть бути й документи, не

пов’язані безпосередньо з оформленням господарських операцій. Наприклад,

підроблений паспорт, диплом про закінчення вищого навчального закладу тощо.

Такі документи не є об’єктом дослідження ревізора.

4.2.

Формальні ознаки порушень при складанні документів

При проведенні

судово-бухгалтерської експертизи експерт може виявляти наступні формальні

ознаки, які свідчать про порушення при складанні документів:

1. Відсутність при

виконавчому документі розпорядження, що дає підставу для оформлення цього документа

(наприклад, відсутність дозвільного напису керівника на заяві про отримання

матеріальної допомоги).

2. Складання документу з

порушенням встановленої типової форми.

3. Не заповнення всіх

необхідних реквізитів в документі відповідно до ст.9 Закону України «Про

бухгалтерський облік та фінансову звітність в Україні», п.2.4 Положення про

документальне забезпечення записів в бухгалтерському обліку та інших

нормативних актів.

4. Відсутність дати і номера

документа, що може означати повторне використання раніше проведеного, старого

документу, навмисно складеного без номера та дати.

5. Відсутність реквізитів

контрагентів може свідчити про фальсифікацію рахунків, накладних, актів,

нарядів тощо, складання їх від імені вигаданих осіб або організацій. Так, наприклад,

по справі про крадіжку готівки касиром спільно з бухгалтером було встановлено,

що у зв’язку з тим, що в раніше оплачених документах рік не зазначався, тому

оплачені в попередні роки документи були повторно списані по касі в поточному

році, а гроші привласнені.

6. Відсутність робочого

номера в табелі або інших розрахункових документах може бути пов’язана з

наявністю «мертвих душ», які внесені до розрахункових табелів або безпосередньо

до розрахункових відомостей.

7. Відсутність підпису керівника

на окремих документах може свідчити про порушення зі сторони бухгалтерів; такі

ж наслідки може викликати підписання документу особою, якій не надано права

першого підпису.

8. Відсутність номерів

автомобілів в товарно-транспортних накладних свідчить про фіктивність або

неправильність змісту документу.

9. Взаємна

невідповідність окремих реквізитів документа (наприклад, невідповідність назви

підприємства, вказаній на штампі та на печатці; номера і дати (великий номер з

початку року або, навпаки, малий номер в кінці року), внутрішні протиріччя у

змісті документу.

10. Недооформлення

документа (наприклад, відсутність в ньому підписів посадових осіб).

11. Оформлення документу

зайвими реквізитами: наявність на документі резолюцій та надписів про дозвіл в

такій кількості, яка не вимагається при звичайному оформленні документа. Особа,

що здійснює підробку, прагне приховати внутрішню невідповідність документа

зовнішнім ознакам законності та обґрунтованості (наприклад, на невеликому

підприємстві був незаконно премійований бухгалтер на підставі його власної

заяви і з трьома резолюціями про виплату премії начальником відділу кадрів,

юристом та заступником директора. Але єдиного документа, необхідного для видачі

премії бухгалтеру – наказу керівника не було взагалі).

12. Відсутність необхідних

додатків до документів, яка свідчить про два можливих явища: або документів

взагалі не було, або підроблені документи вилучені та повторно використані

(наприклад, при відомості на видачу заробітної плати немає табелів деяких

працівників. Експертом виявлено, що ці особи були фіктивними, підписи у

відомості підробленими, а гроші виписані на їх ім’я, привласнені).

13. Сумарна невідповідність

основного документу і додатків до нього (наприклад, при перевірці підзвітних

сум було виявлено, що до звітів про використання коштів, наданих на відрядження

або під звіт додані документи на суми, що не співпадають із записами в таких

звітах).

14. Розбіжності в змісті

декількох примірників одного і того ж документу.

15. Підписання документа особами,

що не мають на це права (наприклад, видатковий касовий ордер підписаний не

керівником підприємства, що має право першого підпису, а його заступником).

16. Підробка підписів,

наявність різного роду підчисток, необумовлених виправлень тексту тощо. Підчистки,

виправлення тексту, не обумовлені при підписанні документу, часто свідчать про

те, що вони внесені до тексту документа після його підписання. Будь-який

дефектний документ підлягає ретельній перевірці шляхом аналізу операції, яка

ним оформлена.

4.3.

Особливості дослідження неофіційної бухгалтерської документації

Крім офіційних

бухгалтерських документів та звітності, при дослідженні експертом можуть

використовуватися як джерела інформації інші матеріали справи, до яких

належать:

- акти

ревізій, документальних перевірок діяльності підприємств;

- протоколи

допитів, свідчення обвинувачених і свідків;

- висновки

експертів інших спеціальностей;

- протоколи

вилучення;

- неофіційна

бухгалтерська документація (чорнові записи) та ін.

При проведенні експертизи

при розслідуванні кримінальних злочинів, експерт може досліджувати інформацію,

що міститься в неофіційних бухгалтерських документах (чорнових записах).

Неофіційна бухгалтерська документація не належать до категорії документів –

джерел доказів, оскільки відображені в ній обставини й факти, що мають значення

для справи, незасвідчені посадовими особами підприємства. Проте сутність

непроцесуальної інформації, що міститься в чорнових записах, зумовлює

необхідність її застосування для досягнення мети розкриття й розслідування

злочинів.

Основна проблема, яка

виникає при дослідженні таких матеріалів, – це визначення їхнього відношення до

справи. Відсутність на них печаток, штампів, дат, підписів та інших реквізитів ускладнює

встановлення періодів їхнього виконання, найменування й вартості товарів, які

надходять або відпускаються, а також посадових осіб, що відпустили чи прийняли

товарно-матеріальні цінності. З метою встановлення відношення таких матеріалів

до справи правоохоронні органи призначають судові експертизи: почеркознавчу,

дактилоскопічну, технічну експертизу документів, а також судово-бухгалтерську

експертизу.

До

неофіційної бухгалтерської документації (чорнових записів) належать:

- документи,

складені в довільній формі посадовими або матеріально відповідальними особами

(документи, що використовуються, як правило, для оперативного обліку);

- неофіційні

записи матеріально відповідальних і посадових осіб (так звана «чорна

бухгалтерія»).

Експерт може повноцінно й

об’єктивно виконати завдання, що покладається на нього, тільки тоді, коли він,

ураховуючи обставини справи, у межах своєї компетенції вивчить і дослідить у

сукупності всі матеріали, що стосуються поставлених перед ним питань, у тому

числі чорнові записи, неофіційні документи, які в будь-якому разі експерт

повинен зіставити з даними офіційної документації з бухгалтерського обліку за

цими самими господарськими операціями.

Основним завданням

судово-бухгалтерської експертизи при дослідженні неофіційної бухгалтерської

документації є встановлення відповідності чорнових записів від даних офіційного

бухгалтерського обліку.

Питання використання

експертом неофіційної бухгалтерської документації є досить складним, оскільки

породжує деяку тенденційність його висновків і вирішує питання про винуватість

осіб, що входить у виключну компетенцію суду. Тому висновки експертизи з

урахуванням неофіційної бухгалтерської документації можуть бути надані тільки

умовні.

4.4.

Способи виявлення підроблених документів

З огляду на різні прийоми

фальсифікації документів викриття економічних злочинів неможливе без проведення

комплексної почеркознавчої та технічної експертизи документів.

Почеркознавча експертиза

дає змогу ідентифікувати виконавця рукописного тексту (буквених і цифрових

записів) та підпису, встановити факт виконання рукопису під впливом певних

(природних, штучних) «збиваючих» чинників, у

незвичних умовах або в незвичному стані виконавця, навмисно зміненим почерком,

з наслідуванням почерку іншої особи.

За допомогою технічної

експертизи документів:

- встановлюють

факти і способи внесення змін до документів (підчищення, травлення, дописки,

переклеювання фотокарток, літер тощо);

- виявляють

залиті, замазані, вицвілі та інші слабко видимі або невидимі тексти

(зображення) на різних матеріалах;

- ідентифікують

особу, яка надрукувала машинописний текст, виготовила зображення відтиску

печатки, а також печатки, штампи, факсиміле тощо за їх відтисками;

- встановлюють

час нанесення відтисків печаток, штампів, дату виготовлення документа та інше.

Основні види, ознаки

підробок документів та способи їх виявлення наведені в табл. 4.1.

Таблиця 4.1

Ознаки підробки документів та її виявлення

|

Вид підробки |

Поняття підробки |

Основні ознаки підробки |

Спосіб виявлення підробки |

|

Підчистка |

механічне знищення тексту документів шляхом стирання (гумкою)

або вирізання гострим предметом (лезом, ножем,

голкою) |

порушення структури верхнього шару паперу; зменшення товщини

паперу в місці підчистки; наявність в місці підробки залишків фарбника та

фрагментів захищеного тексту; розлив чорнильних штрихів на місці підчистки;

пошкодження захисних сіток, знаків, штрихів, що знаходяться поблизу |

безпосередній огляд документу як неозброєним оком, так і за

допомогою оптичних приладів |

|

Травлення |

знищення фрагментів тексту безпосередньо хімічним способом |

матові плями на папері, жовтуватого (бурого) відтінку

локалізовані ділянки білого паперу; зміна відтінку кольорового паперу та

захисної сітки; зміна кольору і розлив інших штрихів; залишки штрихів першопочаткового тексту, зміна сусідніх ліній |

огляд документів |

|

Дописка |

вставки, приписки, переробки, які вносять з метою зміни

початкового обсягу чи змісту операцій |

звужені або збільшені проміжки між словами, буквами, цифрами в

порівнянні з іншим текстом; при підняті або занижені закінчення слова або

рядка. |

виявлення незвичайного розміщення тексту |

![]()

![]()