|

Тема

12 |

Податкова звітність з єдиного податку |

1. Податкова декларація платника єдиного податку – фізичної

особи-підприємця

Форми податкових декларацій платника єдиного податку затверджені

наказом Міністерства фінансів України від 19.06.2015 р. №578 зі змінами і

доповненнями.

Згідно п. 296.2 ПКУ платники єдиного податку першої та другої

груп подають декларацію у строк, установлений для річного звітного періоду –

протягом 60 календарних днів після закінчення звітного періоду.

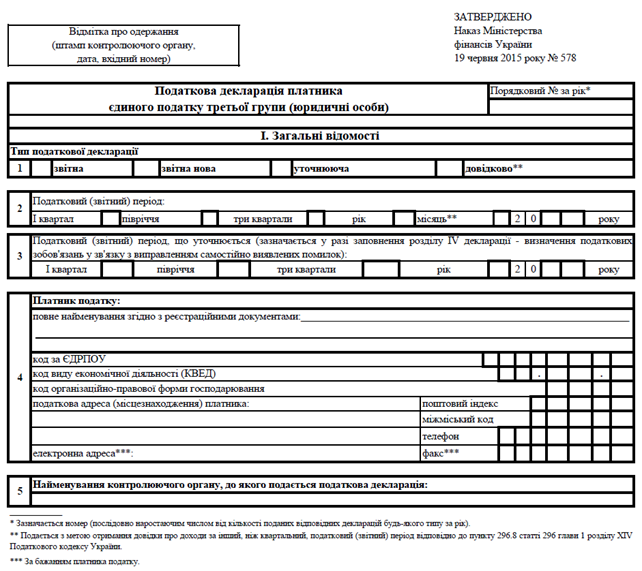

Вступну частину і розділ І Декларації заповнюють усі ФОП на ЄП

незалежно від групи єдиного податку (рис. 12.1).

У полі 01 зазначається тип

декларації: «Звітна», «Звітна нова», «Уточнююча» і «Довідково».

Тип декларації «Довідково» подається з метою отримання довідки

про доходи за інший період, ніж квартальний (річний) податковий (звітний)

період, наростаючим підсумком (п. 296.8 ПКУ).

Рис 12.1 – Вступна частина податкової декларації платника

єдиного податку

У полі 02 зазначається звітний

період, за який складається декларація: «I квартал», «півріччя», «три квартали» або «рік». Поле «місяць» заповнюють

тільки у разі подання декларації з позначкою «Довідково» в полі 01.

Далі арабськими цифрами зазначають календарний рік, за який подають декларацію.

У полі 03 зазначається звітний

період, який уточнюється: «I квартал», «півріччя», «три квартали», «рік» та рік, який уточнюється.

У полях 4-7 зазначається загальна інформація –

найменування контролюючого органу, прізвище, ім’я, по батькові платника,

податкова та електронна адреса, реєстраційний номер.

У полі 09 зазначається максимальну

кількість працівників, які одночасно перебували в трудових відносинах за

будь-який з місяців звітного періоду.

У полі 10 наводиться номер і назва (згідно з КВЕД-2010) видів

діяльності.

Розділи ІІ, ІІІ, IV, V призначені безпосередньо для зазначення доходів платників кожної групи.

У рядку «Щомісячні авансові внески, грн., коп.» розділів ІІ і ІІІ декларації платники єдиного податку груп 1

і 2 ЄП зазначають суми єдиного податку у гривнях з копійками загальною сумою за кожен квартал. Причому відображаються

суми, що саме підлягають сплаті, тобто незалежно від їх фактичної сплати

Рядки 01, 03, 05 (06) заповнюються

відповідно платники груп 1,2 і 3 єдиного, де зазначають суму доходу в межах

граничної суми для їх групи. Платники єдиного податку, які є платниками ПДВ

відображають суму доходу зазначають без урахування ПДВ.

Загалом, доходом спрощенця є дохід, отриманий протягом

податкового (звітного) періоду в грошовій формі (готівковій та/або

безготівковій), матеріальній або нематеріальній формі, визначеній п. 292.3 ПКУ.

У рядках 02, 04, 07 розділів ІІ,

ІІІ, IV відповідно спрощенці груп 1 – 3 єдиного податку зазначаються суми

доходу, які оподатковуються за підвищеними ставками у випадках:

- у сумі більше ніж граничний обсяг доходу;

- від підприємницької діяльності, не зазначеної в реєстрі

платників єдиного податку;

- при здійсненні негрошових розрахунків (бартер, залік

заборгованостей тощо);

- від здійснення заборонених видів діяльності, перелічених у п. 291.5 ПКУ;

- від здійснення діяльності, не сумісної з перебуванням у групі 1

або 2 відповідно до п. 291.4 ПКУ.

Розділ V. Його заповнюють наростаючим

підсумком з початку року.

У рядку 13 цього розділу зазначається

сума єдиного податку, нарахованого за минулий звітний період календарного року з урахуванням уточнень, які були проведені протягом

звітного кварталу за періоди поточного року.

У рядку 14 відображається сума

єдиного податку, яка підлягає сплаті до бюджету за результатами звітного

кварталу поточного року.

Розділ VI призначений для самостійного виправлення помилок, допущених у

поданих раніше деклараціях, за якими минув граничний строк подання.

У рядку 15 зазначається суму єдиного

податку з рядка 14 декларації за період, за який виправляються

помилки.

В рядку 16 зазначається правильну суму

єдиного податку за період, що уточнюється.

У рядку 17 (18) показується різниця

між помилковою і правильною сумами єдиного податку.

У рядку 19 у назві рядка в

спеціальному полі зазначається розмір штрафу (при поданні уточнюючої декларації

– «3 %», в поточній декларації – «5 %»).

У рядку 20 подається пеня, нарахована

платником єдиного податку самостійно.

У розділі VII зазначається

сума єдиного внеску за звітний період.

2. Податкова декларація платника єдиного податку третьої групи

(юридичні особи)

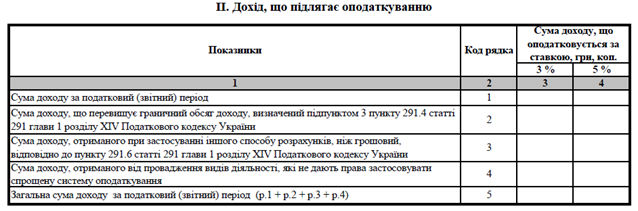

У розділі II відображається дохід, що підлягає оподаткуванню єдиним податком

(рис. 12.2).

Рис. 12.2. – Розділ ІІ податкової

декларації платника єдиного податку

Сума доходу за

податковий (звітний) період, отримана у повній відповідності до норм ПКУ,

зазначається у рядку 1 декларації. Залежно від застосування ставки єдиного податку

3% чи 5% сума отриманого доходу відображається у відповідній графі.

Сума доходу, що

перевищує граничний обсяг доходу, визначений пп. 3 п. 291.4 ПКУ – 5 млн грн, записується у рядку 2 і теж зазначається у тій

графі, яка відповідає основній ставці єдиного податку, що застосовується

платником, - незважаючи на те що цей дохід оподатковується за подвійною ставкою

(п. 293.5 ПКУ). Аналогічним чином заповнюються рядки 3 та 4.

У рядку 5

декларації підсумовуються всі доходи за податковий (звітний) період (ряд. 1 +

ряд. 2 + ряд. 3 + ряд. 4).

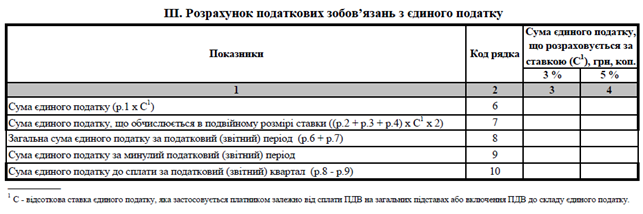

Розділ III (рис. 12.3). У рядку 6 визначається

сума єдиного податку за «штатними» ставками 3% або 5%, а у рядку 7 – суму єдиного податку за подвійними ставками.

Далі розраховується сума єдиного податку наростаючим підсумком за звітний рік,

віднімається сума єдиного податку, нарахована у минулих звітних періодах.

Рис. 12.3. – Розділ ІІІ податкової

декларації платника єдиного податку

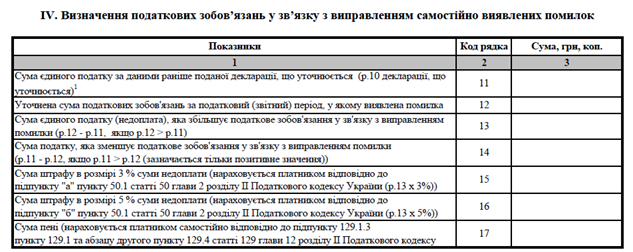

Розділ IV (рис. 12.4). Уточнення показників попередніх декларацій, у яких

виявлено помилку. Помилкова сума єдиного податку наводиться у рядку 11, а правильна – у рядку 12. У рядках 13 – 17 розраховується

сума переплати або недоплати єдиного податку, нараховуються 3% або 5% штраф и

пеня – це лише у разі недоплати.

Рис. 12.4. – Розділ ІІІ податкової

декларації платника єдиного податку

3. Податкова декларація платника єдиного податку четвертої групи

В Податковій декларації

платника єдиного податку четвертої групи

вказується інформація про всі земельні ділянки:

- які

суб’єкт господарювання використовує у своїй сільськогосподарській діяльності.;

- на які

належним чином оформлене право власності або користування.

В загальній декларації

юридичні особи зазначають площу сільськогосподарських угідь і нараховують

податок незалежно від того до якої територіальної громади вони входять.

Загальна декларація

складається з двох частин: вступна і таблична частина.

У вступній частині

зазначається:

-

графа «Порядковий номер за рік» - порядковий

номер цієї декларації. Нумерація проводиться окремо по типу декларацій

незалежно від контролюючого органу, до якого вони подаються. Але декларація з

типом «Загальна» подається один раз, тому в цій графі ставиться «1»;

- графа «01 Загальна»

- ставиться позначка «Х»;

- графа «за ___ рік»

- вказується рік, за який подається декларація;

В інших графах шапки

вказується всім відома інформація, зокрема:

- реєстраційні дані про

підприємство;

- податковий орган, до якого

подається декларація;

- код КОАТУУ органу

місцевого самоврядування, на якому розміщена ділянка (графа 9) – оскільки

йдеться про заповнення загальної декларації, то сільгоспвиробник зазначає код

органу місцевого самоврядування зо основним місцем обліку платника.

В табличній частині

нараховується податок у розрізі кожної земельної ділянки і вивести загальну

суму податку за всі ділянки, що знаходяться у власності або користуванні і

використовуються у сільськогосподарській діяльності.

Порядок заповнення

декларації, наведено в таблиці 11.4.

Таблиця 11.4

Порядок

заповнення загальної частини декларації платника єдиного податку четвертої

групи

|

Код графи |

Назва

показника |

Порядок

заповнення |

|

3 |

Площа земельної ділянки |

зазначається площа земельної ділянки, які мають однакову НГО, у гектарах

із чотирма десятковими знаками після коми |

|

4 |

Нормативна грошова оцінка одиниці площі земельної ділянки |

Відображаються дані про розмір НГО одиниці площі по кожній

категорії земель або групі земділянок, які мають

однакову НГО за 1 га, в гривнях з двома десятковими знаками |

|

5 |

Ставка податку |

Зазначається розмір ставки групи для відповідної категорії земель у

відсотках |

|

6 |

Річна сума податку |

Розраховуються річна сума податкових зобов’язань з ЄП 4 групи.

Розраховуєте податок за такою формулою: к. 3 х к. 4 х к. 5 / 100 |

|

7–10 |

І квартал ІІ квартал ІІІ квартал IV квартал |

Загальна річна суму єдиного податку 4 групи, що відображена у кол. 6, розподілити в розрізі кварталів відповідно до

пропорції сплати податкових зобов’язань, що наведена у п.п.

295.9.2 ПКУ. А саме: у I та ІІ кварталі – по 10 % річної суми, у III кварталі

– 50 %, а у IV кварталі – 30 %. |

До Декларації додаються додатки:

|

1 |

Відомості про

наявність земельних ділянок |

|

2 |

Відомості про

суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного

внеску |

|

3 |

Розрахунок

частки сільськогосподарського товаровиробництва |

![]()

![]()