Тема 5. Облік вексельних операцій

1. Поняття та види векселів

Одним із засобів платежу,

який може застосовуватись при розрахунках між суб’єктами господарювання є

вексель.

Вексель – це цінний папір, який посвідчує безумовне грошове зобов’язання

векселедавця або його наказ третій особі сплатити після настання строку платежу

визначену суму власнику векселя (векселедержателю).

До переваг використання векселів при розрахунках можна віднести:

- для векселедавця (емітента векселя):

1) відтермінування

платежу,

2) мінімізація оподаткування при досягненні строку позовної

давності за заборгованістю, що погашається векселем.

-

для

векселедержателя (власника векселя):

1) виникнення беззаперечного зобов’язання погашення боргу за

векселем;

2) отримання відсотків або дисконту за векселем;

3) можливість опротестування векселя у нотаріуса (не пізніше двох

робочих днів з дня виплати за векселем) та подальшого стягнення заборгованості

через Державну виконавчу службу;

4) скорочення терміну вирішення спору господарським судом про

стягнення заборгованості за опротестованим векселем (не більше одного місяця,

тоді як загальний строк – не більше двох місяців);

5) можливість отримання кредиту в банку під заставу векселя.

Недоліками векселів є

необхідність погодження такої форми сторонами та передбачення такої форми

розрахунків у договорі, відсутність гарантій платоспроможності векселедавця,

суттєві формальні вимоги щодо заповнення реквізитів векселя та відповідний

ризик визнання його недійсним.

На практиці розрізняють такі основні види векселів:

за платником:

-

простий (соло) – вексель, який містить

зобов’язання векселедавця сплатити у зазначений строк визначену суму грошей

власнику векселя (векселедержателю) (рис. 5.1);

-

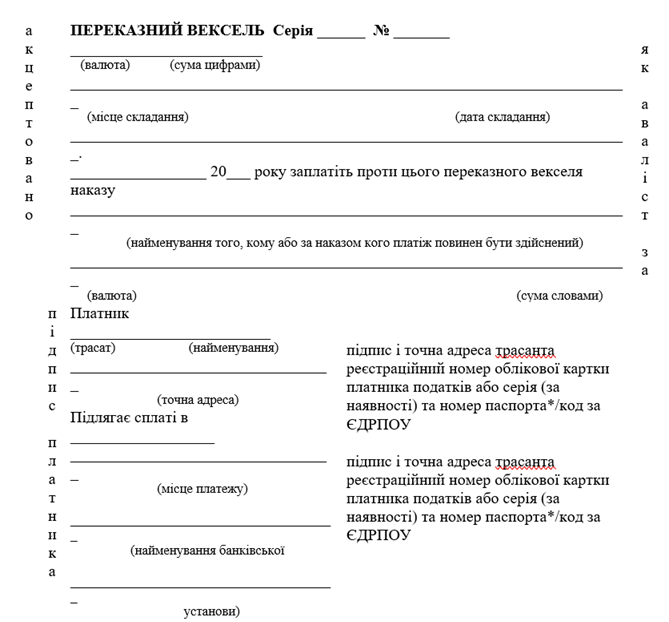

переказний – вексель, який містить письмовий

наказ однієї особи іншій особі сплатити у зазначений строк визначену суму

грошей третій особі (рис. 5.2).

за формою нарахування доходу:

-

відсотковий – вексель із визначеною ставкою

відсотка;

-

безвідсотковий (дисконтний) – вексель, відсоток за яким

відсутній або входить до його номінальної вартості.

за строком обігу:

- короткостроковий – вексель зі

строком обігу до одного року;

- довгостроковий – вексель зі строком обігу більше

одного року.

Рис. 5.1 – Простий вексель

Рис. 5.2 – Переказний вексель

2. Нормативне забезпечення операцій з векселями

Загальні правила обігу

векселів в Україні установлено Законом України «Про обіг векселів в Україні»

від 05.04.2001 р. №2374-III. Цей Закон визначає особливості обігу векселів в

Україні, який полягає у видачі переказних та простих векселів, здійсненні

операцій з векселями та виконанні вексельних зобов'язань у господарській

діяльності, відповідно до Женевської конвенції 1930 року, якою запроваджено

Уніфікований закон про переказні векселі та прості векселі.

Відповідно до цього Закону:

1) видавати векселі можна лише для оформлення грошового боргу за

фактично поставлені товари, виконані роботи, надані послуги;

2) у випадку видачі векселя як засобу платежу за договором

припиняються грошові зобов'язання щодо платежу за цим договором і виникають

грошові зобов'язання щодо платежу за векселем;

3) векселі складаються в документарному вигляді на спеціальних

бланках за формою, затвердженою рішенням Національною комісією з цінних паперів

та фондового ринку (далі – НКЦПФР) за узгодженням з Національним банком України

з урахуванням норм Уніфікованого закону;

4) вексель, що складається на території України й місце платежу за

яким знаходиться на території України, заповнюється державною мовою;

5) вексель підписується від імені юридичних осіб власноручно

керівником і головним бухгалтером (за наявності посади головного бухгалтера в

штатному розписі) або уповноваженими ними особами, підписи мають скріплюватись

печаткою;

6) платіж за векселем на території України здійснюється лише у

безготівковій формі;

7) забороняється використовувати векселі як внесок до статутного

капіталу господарського товариства.

Відповідно до статті 13-1

Законом України «Про обіг векселів в Україні за видачу векселя без наявності

грошового боргу за фактично поставлені товари, виконані роботи, надані послуги

або без визначення у відповідному договорі умови проведення розрахунків із

застосуванням векселів чи із зазначенням суми платежу за векселем, що є більшою

від суми зобов’язань трасата перед трасантом або векселедавця

(за переказним векселем – трасанта) перед особою,

якій чи за наказом якої має бути здійснений платіж, на юридичну особу –

векселедавця (за переказним векселем – трасанта)

накладається штраф у розмірі від чотирьохсот до п’ятисот неоподатковуваних

мінімумів доходів громадян.

Розгляд справ та

складання протоколів за порушення умов видачі векселя здійснюються

уповноваженими особами податкових органів, державного фінансового контролю,

Національного банку України, Національної комісії з цінних паперів та фондового

ринку в порядку, встановленому законом.

Відповідно до Порядку

ведення реєстру виданих векселів, затвердженого рішенням НКЦПФР від 18.10.2017

року №774 векселедавець зобов’язаний вести реєстр виданих векселів (рис. 5.3).

Рис. 5.3 – Реєстр виданих

переказних векселів та простих векселів

Векселедавець вносить до

Реєстру інформацію щодо складання векселя, платежу, погашення, прострочення,

пролонгації, протесту у неплатежі за векселем та іншу інформацію, передбачену

формою Реєстру, не пізніше 3 робочих днів з дня вчинення відповідної дії чи

настання події.

У разі ведення

Реєстру в паперовій формі він має бути прошитий, аркуші – пронумеровані,

кількість аркушів у Реєстрі має бути засвідчена підписом керівника векселедавця

– для юридичних осіб або підписом векселедавця - для фізичних осіб.

У разі ведення

Реєстру в електронній формі векселедавець (трасант) має забезпечувати за

потреби його друк на паперовому носії.

З метою забезпечення

належного ведення Реєстру керівник векселедавця (трасанта)

– юридичної особи наказом призначає особу, відповідальну за ведення Реєстру.

Строк зберігання

Реєстру не може бути меншим, ніж строк векселів, інформація про які у ньому

розміщена. Якщо на дату подання фінансової звітності усі векселі у Реєстрі вже

погашені, такий Реєстр може вважатися закінченим і зберігається протягом

строку, встановленого законодавством.

3. Облік

векселів одержаних

Для обліку векселів

отриманих використовуються рахунки, наведені в таблиці 5.1:

Таблиця 5.1

Рахунки обліку векселів одержаних

|

Рахунок обліку |

|||

|

код |

назва |

призначення |

порядок

ведення |

|

182 |

Довгострокові векселі одержані |

ведеться облік векселів, одержаних на забезпечення довгострокової

дебіторської заборгованості |

за дебетом відображається виникнення (збільшення) довгострокової дебіторської

заборгованості, за кредитом – погашення (списання) довгострокової

дебіторської заборгованості |

|

341 |

Короткострокові векселі, одержані в національній валюті |

ведеться облік заборгованості покупців, замовників та інших дебіторів

за відвантажену продукцію (товари), виконані роботи, надані послуги та за

іншими операціями, яка забезпечена векселями |

за дебетом відображається отримання векселя за продані товари (роботи,

послуги) та за іншими операціями, за кредитом – отримання коштів у погашення

векселів, погашення отриманим векселем кредиторської заборгованості, продаж

векселя третій стороні |

|

342 |

Короткострокові векселі, одержані в іноземній валюті |

||

|

373 |

Розрахунки за

нарахованими доходами |

ведеться облік нарахованих відсотків за векселями, які підлягають

отриманню |

за відображається виникнення дебіторської заборгованості, за кредитом

– її погашення чи списання |

|

732 |

Відсотки

одержані |

узагальнюється інформація про відсотки за векселями |

за кредитом рахунку відображається визнана сума доходу, за дебетом –

списання кредитового обороту на рахунок 79 «Фінансові результати» |

|

977 |

Інші витрати |

ведеться облік суми дисконту векселя |

за дебетом відображається сума визнаних витрат, за кредитом – списання

на рахунок 79 «Фінансові результати» |

|

Приклад 1 |

12.01.2021 року підприємство продало товари покупцю на суму

360 000 грн (в тому числі ПДВ), собівартість якого складає 250 000

грн. 01.03.2021 року в погашення дебіторської заборгованості покупця було

отримано простий безвідсотковий вексель строком на 2 місяці, номінал якого

становить 360 000 грн. Вексель було повністю погашено покупцем 30.04.2021 року. Відобразити здійснені

вексельні операції на рахунках обліку. |

|

Розв’язок: |

|

|

12.01.2021 року Відображено собівартість

реалізованих товарів: Дт 902 «Собівартість

реалізованих товарів» – Кт 281 «Товари на складі» –

250 000 грн Визнано дохід від реалізації

товарів: Дт 361 «Розрахунки з вітчизняними покупцями» – Кт 702 «Дохід від

реалізації товарів» – 360 000 грн Нараховано зобов’язання з ПДВ: Дт 702 «Дохід від реалізації товарів» – Кт 641 «Розрахунки за

податками» – 60 000 грн 01.03.2021

року В погашення дебіторської заборгованості покупця отримано

вексель: Дт 341 «Короткострокові векселі, одержані в національній

валюті» – Кт 361 «Розрахунки з вітчизняними покупцями» – 360 000 грн 30.04.2021

року Погашено вексель покупцем

(векселедавцем): Дт 311 «Поточні рахунки в національній валюті» – Кт 341 «Короткострокові

векселі, одержані в національній валюті» – 360 000 грн |

|

4. Облік

векселів виданих

Для обліку векселів отриманих використовуються рахунки, наведені

в таблиці 5.2:

Таблиця 5.2

|

Рахунок обліку |

|||

|

код |

назва |

призначення |

порядок ведення |

|

511 |

Довгострокові векселі, видані в національній валюті |

ведеться облік розрахунків з постачальниками, підрядниками та іншими

кредиторами за матеріальні цінності, виконані роботи, отримані послуги та за

іншими операціями, заборгованість за якими забезпечена виданими векселями та

не є поточним зобов'язанням |

за кредитом відображається видача векселя в забезпечення за одержані

матеріальні цінності, послуги, виконані роботи та за іншими операціями, за

дебетом - погашення заборгованості, забезпеченої виданим векселем |

|

512 |

Довгострокові векселі, видані в іноземній валюті |

||

|

Приклад 2 |

20 червня 2021 р. придбано товар у постачальника на суму

150 000 грн (в тому числі ПДВ). 1 липня 2021 р. в погашення

заборгованості перед постачальником передано вексель номіналом 150 000

грн на 60 днів. |

|

Розв’язок: |

|

|

20.06.2021 року Відображено придбання товарів: Дт 281 «Товари на складі» – Кт 631 «Розрахунки з вітчизняними постачальниками» –

125 000 грн Дт 641 «Розрахунки за

податками» – Кт 631 «Розрахунки з вітчизняними

постачальниками» – 25 000 грн 01.07.2021

року В погашення кредиторської заборгованості покупця передано

вексель: Дт 631«Розрахунки з

вітчизняними постачальниками» – Кт 621 «Короткострокові векселі, видані в національній

валюті» – 150 000 грн 29.08.2021

року Погашено вексель: Дт 621 «Короткострокові векселі, видані в національній

валюті» - Кт 311 «Поточні рахунки в національній валюті» – 150 000 грн |

|

5. Облік

операцій з купівлі-продажу векселів

Відповідно до строку їх утримання придбані

векселі обліковуються на :

-

субрахунку 352 «Інші поточні фінансові інвестиції»

(короткострокові, до 1 року);

-

субрахунку 143 «Інвестиції непов’язаним сторонам»

(довгострокові, більше 1 року).

Придбано короткостроковий вексель:

Дт 352 «Інші

поточні фінансові інвестиції» - Кт 685 «Розрахунки з

іншими дебіторами»

На дату балансу зазначені векселі

відображаються за амортизованою собівартістю, згідно з п. 10 НП(С)БО 12

«Фінансові інвестиції».

Сума амортизації дисконту відображається на

дату балансу у складі інших фінансових доходів з одночасним збільшенням

балансової вартості фінансових інвестицій:

Дт 143 «Інвестиції

непов’язаним сторонам» - Кт 733 «Інші доходи від

фінансових операцій»

Відповідно, продаж векселя відображається як

продаж фінансової інвестиції з складанням наступних кореспонденцій рахунків:

Дт 971 «Собівартість

реалізованих фінансових інвестицій» - Кт 352 «Інші

поточні фінансові інвестиції» (або 143 «Інвестиції непов’язаним сторонам») –

списано собівартість проданого векселя;

Дт 377 «Розрахунки

з іншими дебіторами» - Кт 741 «Дохід від реалізації

фінансових інвестицій» – визнано дохід від продажу векселя;

Дт 311 «Поточні

рахунки в національній валюті» - Кт 377 «Розрахунки з

іншими дебіторами» - отримана оплата від покупця векселя.

![]()

![]()