Тема 7. Проектування системи управлінського обліку.

Основні поняття: управлінський облік, організація управлінського обліку, план організації управлінського

обліку, облікова політика управлінського обліку, управлінська звітність.

Згідно

Закону України «Про бухгалтерський облік та фінансову звітність»

внутрішньогосподарський управлінський облік не є обов’язковим для ведення на

підприємства. Рішення щодо його функціонування приймає безпосередньо керівник,

і воно залежить від потреб управління в інформації такого обліку.

Управлінський облік буде мати індивідуальний характер для

кожного суб‘єкта господарювання

так як буде враховувати методику галузі

до якої відноситься підприємство, технологію та умови виробництва продукції потреби споживачів.

Для внутрішньої регламентації управлінського обліку використовують діючі закони та стандарти бухгалтерського обліку, методичні рекомендації з планування обліку і калькулювання собівартості продукції в різних галузях економіки та внутрішні розпорядчі документи підприємства (Положення, технологічні карти, розрахунки, тощо).

Загальні риси організації управлінського обліку можуть наводитись

в наказі про облікову політику, але так як інформація управлінського обліку є комерційною таємницею підприємства, то необхідно основні положення щодо його ведення

відображати в окремому документі (Положення про організацію управлінського обліку).

Організація управлінського обліку - сукупність принципів і елементів побудови облікового апарату з метою своєчасного отримання достовірної інформації про виробничу, фінансову та інвестиційну діяльність підприємства, здійснення аналізу і контролю за господарськими процесами планування та прийняття управлінських рішень.

Організація управлінського обліку повинна забезпечувати розподіл загальних завдань управління підприємства між всіма його рівнями

таким чином, щоб керівник

кожного з них відповідав за свою ділянку

та за вирішення визначених йому завдань.

У практичній діяльності підприємств необхідною є розробка плану організації управлінського обліку, який характеризує системний підхід до його впровадження і передбачає такі кроки:

1) виділення структурних підрозділів та сегментів;

2) вибір форми обліку та способів обробки і представлення інформації;

3) документування операцій та документообіг;

4) виокремлення рахунків управлінського обліку;

5) уточнення класифікації витрат і методів калькулювання;

6) обґрунтування найбільш вагомих показників аналізу витрат, видів планування

та контролю;

7) формування ефективної системи внутрішньої управлінської звітності;

8) розподіл обов’язків між виконавцями облікових робіт на всіх рівнях

управління.

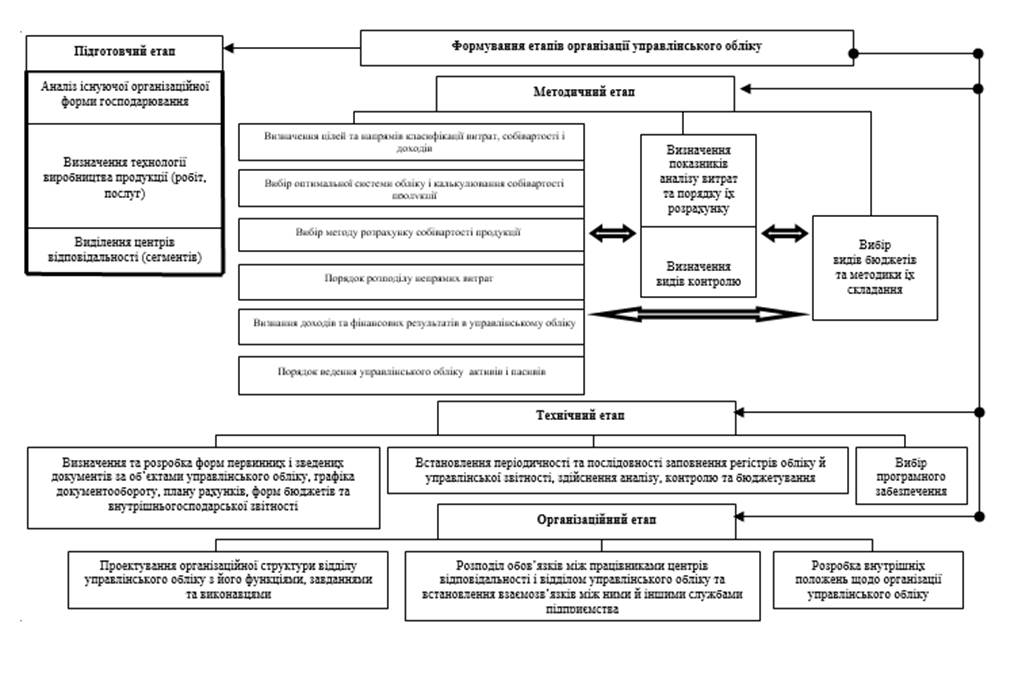

Організація управлінського обліку передбачає послідовність відповідних етапів (рис. 1) зокрема: підготовчий. методичний (облікова політика управлінського

обліку), технічний, організаційний.

Рис. 1.

Комплексна модель організації

управлінського обліку на підприємстві.