Тема 4. Облік і розподіл непрямих витрат.

Основні поняття: непрямі витрати, виробничі непрямі

витрати, невиробничі непрямі витрати, ставка розподілу непрямих витрат, база

розподілу непрямих витрат, розподілені непрямі витрати, загальновиробничі

витрати, адміністративні витрати, витрати на збут, інші витрати, виробнича

собівартість, повна собівартість.

Облік непрямих витрат є однією з ключових ланок у системі

управлінського обліку. Від успішності управління непрямими витратами залежить

собівартість продукції та розмір чистого прибутку.

Непрямі

витрати – це витрати, які підлягають розподілу при віднесенні їх до об’єкта

обліку витрат, їх називають накладними.

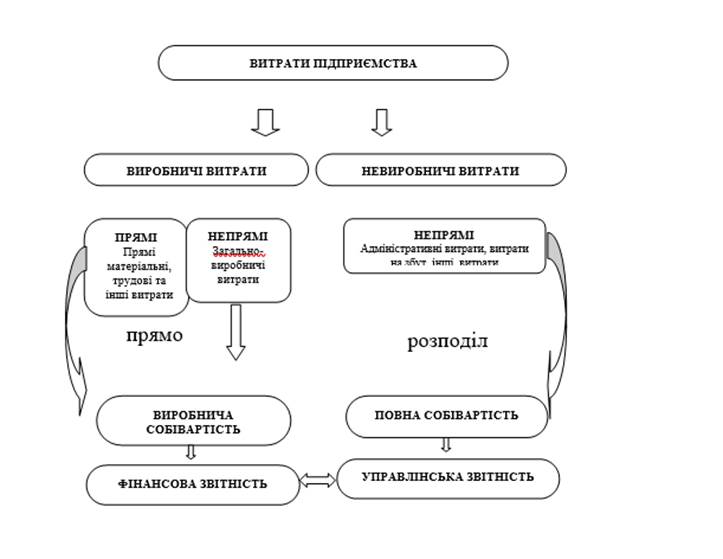

Всі

витрати в цілому можна поділити на (Рис. 1):

-

виробничі (прямі 23-20,66,65 тощо і непрямі 23-91);

-

невиробничі (непрямі рах 92-98).

Виробничі

витрати формують виробничу собівартість продукції (робі, послуг).

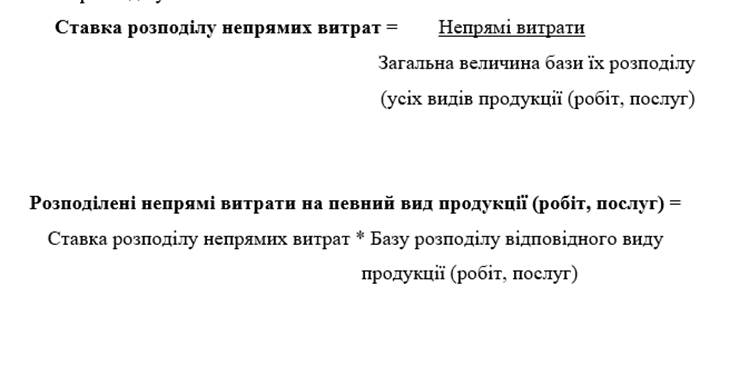

Для

розподілу непрямих витрат використовують ставку розподілу непрямих витрат, яка

є відношенням непрямих витрат до загальної величини бази їх розподілу.

Рис. 1. Класифікація

витрат

за способом включення в собівартість

продукції.

Якщо

ставка розподілу є заокругленою

величиною, то слід для останнього виду продукції розподілені витрати

розраховувати як різницю між загальними непрямими витратами до розподілу і

розподіленими непрямими витратами за попередніми видами продукції.

Перевірка: Сума розподілених непрямих витрат за видами продукції (робіт,

послуг) = Загальній їх сумі до розподілу

Базою розподілу непрямих виробничих витрат можуть бути:

- прямі витрати (матеріальні,

трудові) у вартісному і натуральному виразі (грн., год. тощо);

- обсяг продукції в натуральному виразі;

- відпрацьований час обладнання в натуральному виразі (люд-год, машино-год);

- планова ставка розподілу непрямих витрат,

тощо.

Базою розподілу непрямих невиробничих витрат можуть бути:

- сума прямих витрат у вартісному виразі;

- обсяг продукції в натуральному виразі;

- виробнича собівартість продукції;

- дохід від реалізації продукції, тощо.

База розподілу визначає вид ставки розподілу непрямих

витрат.

При виборі бази розподілу необхідно враховувати

причинно-наслідковий прямий зв’язок об’єкта обліку витрат на який розподіляються витрати, і величиною витрат, які підлягають

розподілу (наприклад: для матеріаломісткої продукції

за базу розподілу доцільно брати матеріальні витрати, для трудомісткої продукції

трудові витрати).

При розподілі непрямих витрат слід враховувати принцип «витрати – вигода» - зіставлення результату отриманого від

розподілу, та витрат, пов’язаних з використання технології розподілу).

Зміна бази розподілу має бути аргументована, підтверджена

відповідними розрахунками, аналітичними таблицями, і, як результат,

забезпечувати більш справедливий принцип розподілу таких витрат.

Залежно від

складності виробництва є такі ставки розподілу виробничих непрямих витрат:

1)

єдина ставка розподілу – використовується

при виробництві однорідної продукції однакової

складності;

2) ставки розподілу

за підрозділами – застосовується при виробництві

різних видів продукції та поділі підприємства на структурні підрозділи, застосовується за умов різної складності праці, у різних виробничих

підрозділах використовують різну ставку розподілу для кожного виробничого

підрозділу;

3) ставки розподілу

за групами непрямих витрат – застосовується при наявності виробничих та обслуговуючих

підрозділів.

Ставки непрямих

витрат можуть бути встановлені у виді коефіцієнтів і відсотків. Виділяють:

-

коефіцієнтні ставки розподілу -

використовуються щодо баз розподілу, які виражені натуральними і трудовими

вимірниками (одиниці продукції, людино-години, машино-години тощо);

-

процентні ставки розподілу - використовуються щодо баз розподілу, які

виражені у грошовому вимірнику (заробітна плата основних виробничих

робітників, прямі матеріальні витрати, прямі витрати, вартість обробки тощо).

Може застосовуватися планова або бюджетна ставка розподілу

непрямих витрат, яка визначається до

початку виробничого процесу.

Бюджетна ставка розподілу непрямих витрат розраховується як відношення бюджетних виробничих непрямих витрат до очікуваного

значення бази їх розподілу.

По завершенні процесу виробництва при визначенні фактичної суми

непрямих витрат та порівнянні їх з плановою величиною можуть виникати:

-

зайворозподіленні витрати (якщо планові більші за фактичні);

-

недорозподілені витрати (якщо фактичні більші за планові).

Виділяють ставки розподілу непрямих витрат:

-

між виробами - застосовується стосовно виробничих непрямих витрат, які виникають в межах виробничого

підрозділу, з метою розподілу між видами продукції, робіт, послуг;

-

між підрозділами -

застосовується стосовно невиробничих непрямих витрат при їхньому

розподілі між підрозділами. Її також використовують при перерозподілі витрат

допоміжних (обслуговуючих) виробництв між іншими підрозділами.

При застосуванні різних баз розподілу непрямих витрат отримують

різні розміри собівартості продукції (робіт, послуг), що впливає на величину

фінансових результатів.

Накопичення виробничих і невиробничих непрямих витрат

відображається по дебету рахунків класу

9 та по кредиту відповідних рахунків.

Облік непрямих загальновиробничих витрат ведуть на рахунку 91

(якщо визначається собівартість виготовленої продукції) та на інших рахунках 9–го

класу (92-98) (якщо визначається повна собівартість продукції).

Загальновиробничі витрати (рах.

91), по кредиту розподіляються (списуються)

лише на рахунок 23 або 90.

Невиробничі непрямі витрати розподіляють лише для визначення

повної собівартості продукції, яка не підлягає відображенню у фінансовій

звітності.

Собівартість виготовленої

продукції (Дт26-Кт23) = Дт 23 на поч. періоду + Оборот по Дт 23 за період - Дт

23 на кін. періоду

Собівартість

реалізованої продукції (Дт90-Кт26) = Дт 26 на поч.

періоду + Собівартість (Дт26-Кт

23) - Дт

26 на кін. періоду

Повна собівартість = Собівартість виготовленої (реалізованої) продукції +

розподілені невиробничі витрати (рах. 92-98).

Повна собівартість = Виробнича собівартість (Дт26-Кт23)+ розподілені

непрямі витрати (Дт 92-98)

При

розрахунку повної собівартості не складають бухгалтерське проведення.

![]()

![]()