Тема 2. Класифікація і поведінка витрат.

Запитання.

1. Сутність,призначення і напрями класифікації витрат для різних цілей.

2.Класифікація витрат для

калькулювання собівартості продукції та види фінансових результатів.

3.Класифікація витрат для прийняття

управлінських рішень.

4.Класифікація витрат для

контролю за виконанням управлінських рішень та регулювання діяльністю

підприємства.

5.Моделі поведінки витрат.

6. Функція витрат та методи її визначення.

7. Побудова графіку функції витрат.

Основні поняття: витрати, змінні

витрати, постійні витрати, прямі витрати, непрямі витрати, витрати на продукцію, витрати періоду, невиробничі витрати,

виробничі витрати, основні і накладні витрати,

конверсійні витрати, контрольовані і неконтрольовані витрати, змішані витрати, релевантні і нерелевантні

витрати, дійсні і альтернативні витрати, поведінка витрат, напівзмінні

витрати, напівпостійні

витрати, моделі поведінки витрат, функція витрат.

1. Сутність,призначення і напрями класифікації витрат для різних цілей.

Класифікація витрат - це спосіб їх розподілу по групах так, щоб

вони узагальнювали інформацію в корисній для управління формі.

В основі принципів класифікації витрат в управлінському обліку

покладені наступні підходи:

- калькуляція витрат і собівартість продукції;

- прийняття управлінських рішень;

- облік відповідальності.

Переважно розрізняють такі основні групування витрат:

1) за елементами

- матеріальні

- на оплату праці

- відрахування на соціальні

заходи

- амортизація

-інші.

2) за статтями витрат

3) за способом віднесення до конкретного об’єкта витрат

- прямі

- не прямі

4) за ступенем залежності від обсягів виробництва

- змінні

- постійні

5) за звітним періодом

- витрати на продукцію

- витрати періоду

6) за функціональним призначенням - витрати поділяються за

видами діяльності згідно П(С)БО 16 «Витрати» та НП(С)БО 1 «Загальні вимоги до

фінансової звітності».

Наведені приклади групування витрат використовують у фінансовому

обліку.

Для прийняття управлінських рішень такої класифікації витрат не

достатньо. Тому, при класифікації витрат в управлінському обліку застосовують

принципи «Різні витрати для різних цілей».

Класифікація

витрат в управлінському обліку:

1) для калькулювання собівартості продукції та визначення

фінансового результату:

- вичерпані, не вичерпані

- витрати на продукцію, витрати періоду

- прямі, непрямі

- основні, накладні

2) для прийняття управлінських рішень:

- релевантні, нерелевантні

- змінні, постійні

- маржинальні,

середні,

- дійсні, альтернативні

3) для контролю за виконанням управлінських рішень та

регулювання діяльності підприємства:

- контрольовані, неконтрольвані

- регульовані, нерегульовані.

2. Класифікація витрат для

калькулювання собівартості продукції та види фінансових результатів.

Вичерпані (спожиті) - збільшення

зобов'язань або зменшення активів в процесі

поточної діяльності для отримання доходу звітного періоду (використані

ресурси). Вичерпні відображаються у звіті про фінансовий результат, як витрати

звітного періоду.

Невичерпні (неспожиті) -

збільшення зобов’язань або зменшення активів у процесі поточної

діяльності для отримання доходу або іншої вигоди в майбутніх періодах (придбані запаси і ще не використані). Відображаються в активі

балансу та визнаються як такі, що капіталізуються.

Витрати на продукцію - це витрати, які пов’язані з виробництвом

продукції, робіт і послуг (рахунки 23 і 91).

Витрати періоду - не включаються до собівартості продукції, а

визнаються витратами того періоду в якому вони виникли (дебет рах.

92-98).

Витрати на продукцію є виробничими витратами, а витрати періоду

– невиробничими витратами.

Прямі витрати - це витрати, які можна віднести безпосередньо

(прямо) до певного об’єкта витрат економічно доцільним шляхом (дебет рах.

23)

Непрямі витрати - це витрати, які не можна віднести

безпосередньо до певного об’єкта витрат економічно доцільним шляхом (дебет рах. 91-98). Вони відносяться до структурних підрозділів (центрів відповідальності)

або всього підприємства в цілому. Ці витрати розподіляються між структурними

одиницями та видами продукції розрахунковим шляхом.

Поняття економічно-доцільним шляхом означає наявність

співвідношення витрати-вигода (зв’язок витрат з об’єктом їх обліку).

Прямі витрати поділяються на:

- прямі матеріальні

- прямі трудові

- інші прямі.

Одні і ті самі витрати можуть бути одночасно прямими і

непрямими, щодо різних об’єктів обліку.

Непрямі витрати можуть бути виробничими (рах.

91) і невиробничими (рах. 92-98).

Виробничі витрати поділяються на:

- основні, які є сукупністю прямих витрат на виробництво

- накладні (всі непрямі)

- конверсійні витрати - це витрати на обробку сировини і

матеріалів для перетворення її на готову продукцію (всі виробничі за мінусом

матеріальних витрат). Тобто це прямі витрати

на оплату праці

та виробничі

непрямі витрати.

3. Класифікація витрат для

прийняття управлінських рішень.

Релевантні витрати - це витрати які можуть змінені внаслідок прийняття

управлінського рішення. Їх ще називають очікуваними або майбутніми. Вони

відрізняють одну альтернативу від іншої.

Нерелевантні витрати не

можуть бути змінені внаслідок прийняття управлінських рішень (минулі,

безповоротні).

Диференціальні витрати - витрати, які становлять різницю між

кількома альтернативами (управлінськими рішеннями).

Змінні витрати - це витрати, які змінюються прямо пропорційно із зміною обсягу діяльності, або іншого фактора витрат в

межах релевантного діапазону.

Постійні витрати - це витрати, які залишаються незмінними при

зміні обсягу діяльності, або іншого фактора

витрат в межах релевантного діапазону.

Релевантний діапазон - це діапазон в якому виконується функція

витрат У=ах

+ в (тобто не порушується зв’язок між змінними і постійними витратами).

Фактор витрат це певна дія, яка впливає на величину витрат, те

від чого змінюється їх величина (наприклад обсяг продукції, робіт, послуг в

натуральному виразі).

Маржинальні витрати

(приріст ні) - це додаткові витрати, які виникають в результаті виготовлення або

реалізації додаткової одиниці продукції.

Середні витрати - це витрати на одиницю продукції всього

випуску, або такі які розраховуються в середньому на декілька видів продукції.

Дійсні витрати - це витрати, які вимагають реальної сплати

грошей або витрачання інших активів і відображення в обліку по мірі їх

виникнення.

Альтернативні витрати (можливі, уявні) - це можлива вигода, що

витрачається, коли вибір одного варіанту рішення вимагає відмовитися від іншого

альтернативного рішення.

Такі витрати виникають серед релевантних витрат, і не

відображаються в бухгалтерському обліку.

4. Класифікація витрат для контролю за виконанням управлінських

рішень та регулювання діяльністю підприємства.

Контрольовані витрати, це такі витрати, які можуть контролюватися

керівником підприємства або підрозділу (наприклад, витрати сировини і

матеріалів, палива).

Неконтрольовані витрати не можуть контролюватися керівником

підприємства або підрозділу (наприклад, амортизаційні витрати).

Така класифікація витрат використовується при обліку за центрами

відповідальності (структурними підрозділами), кожен з яких має свого керівника.

Регульовані витрати - це витрати, розмір яких може регулюватися

галузевими нормативними документами або іншими розпорядчими документами

підприємства (наприклад, розмір мінімальної заробітної плати, нормативи витрат

на 1-цю).

Нерегульовані витрати – ці витрати які не регулюються.

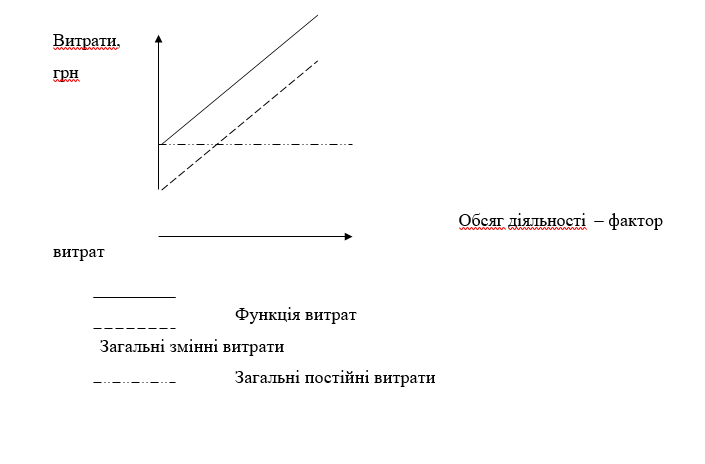

5. Моделі поведінки витрат.

Поведінка витрат - це характер реагування витрат на зміни

діяльності підприємства.

Зміни в складі витрат відбуваються під впливом певних подій та

операцій, які мають певне місце в господарській діяльності підприємства.

Фактор витрат - це діяльність, яка впливає

на витрати (обсяг

виробництва,

основна

зарплата, кількість

замовлень,

кількість

проектів).

При визначенні моделей витрат їх класифікують на змінні і

постійні.

Моделі поведінки витрат:

1) Модель постійних витрат - характеризує зміну постійних витрат

відповідно до зміни фактора витрат:

- загальні постійні витрати є незмінною величино на весь обсяг

діяльності.

Вісь Х- Обсяг діяльності в натуральному виразі

(фактор витрат)

Вісь У- Витрати у вартісному виразі, грн

- постійні витрати на одиницю фактора

витрат, які змінюються обернено пропорційно із зміною

фактора витрат.

Вісь Х- Обсяг діяльності в натуральному виразі

(фактор витрат)

Вісь У- Витрати у вартісному виразі, грн

2) Модель змінних витрат - характеризує зміну змінних витрат

відповідно до зміни фактора витрат:

- загальні змінні витрати

змінюються прямо пропорційно із зміною обсягу

діяльності (збільшуються) – на графіку лінія

повинна виходити з точки (0;0)

Вісь Х- Обсяг діяльності в натуральному виразі

(фактор витрат)

Вісь У- Витрати у вартісному виразі, грн

Б) змінні витрати на одиницю обсягу діяльності є сталою незмінною величиною.

Вісь Х- Обсяг діяльності в натуральному виразі

(фактор витрат)

Вісь У- Витрати у вартісному виразі, грн

Вихідні дані для побудови графіка змінних і постійних витрат

|

Показник |

Обсяг діяльності |

||||

|

Обсяг діяльності |

0 |

1 |

5 |

10 |

50 |

|

Змінні витрати на одиницю, грн |

10 |

10 |

10 |

10 |

10 |

|

Загальні змінні витрати, грн |

0 |

10 |

50 |

100 |

500 |

|

Загальні постійні витрати, грн |

1000 |

1000 |

1000 |

1000 |

1000 |

|

Постійні витрати на одиницю, грн |

1000 |

1000 |

200 |

100 |

20 |

3) Модель змішаних витрат.

Змішані витрати - це витрати, які містять в собі елементи

змінних і постійних витрат:

- напівзмінні витрати – змінюються, але не прямо пропорційно

до зміни

обсягу

діяльності

(або

іншого

фактора витрат). Наприклад, при досягненні певного рівня діяльності витрати

змінюються різко,

- напівпостійні

витрати - це постійні витрати, які можуть

Напівпостійні витрати поділяються на:

- корисні, або ті які приносять економічну вигоду

- марні - ті, які не приносять економічну вигоду.

В межах релевантного діапазону постійні витрати залишаються без

змін і зберігається взаємозв’язок між

витратами і їх факторам.

6. Функція витрат та методи

її визначення.

Функція витрат - це математичний вираз взаємозв’язку між витратами

і їх фактором.

У = ах + в, де

У - загальні витрати

а - змінні витрати на одиницю фактора

витрат

в - загальні постійні витрати

х- фактор витрат

ах - загальні змінні витрати.

Математичний вираз функції витрат застосовують для розрахунку

собівартості продукції, робіт, послуг:

-

Виробничої - змінні і постійні виробничі витрати

-

Повної - змінні і постійні виробничі та невиробничі витрати.

Методи визначення функції витрат:

1) Технологічний аналіз - аналіз організації діяльності з метою

визначення технології взаємозв’язків між витратами діяльності і результатами

діяльності.

2) Метод аналізу розрахунків - здійснюється шляхом розподілу витрат

на змінні і постійні відповідно до їх фактора на

основі даних бухгалтерського обліку.

3) Метод вищої-нижчої точки - в основі методу лежить припущення, що

загальні змінні витрати є різницею між загальними витратами за найвищого і

найнижчого рівнів діяльності. Змінні витрати на одиницю є відношенням загальних

змінних витрат до зміни рівня діяльності в натуральному виразі між вищою і

нижчою точкою. Постійні витрати є

різницею між загальними і змінними витратами, при підстановці показників для

найвищого або найнижчого рівня діяльності.

4) Графічний - побудова функції витрат як лінії на графіку.

5) Регресійний аналіз - складання рівняння регресії і побудова її

лінії.

6) Статистичний аналіз - розподіл показників на 2 групи, виходячи

із зростання значення Х і розрахунку постійних витрат на основі середніх

значень Х.

7) Математичні методи

8) Управлінські судження - використовується думка працівників

(керівників структурних підрозділів, головного бухгалтера, економіста,

обліковця тощо), щодо можливого розміру змінних витрат на одиницю продукції та

постійних витрат. Для оцінки величини постійних та змінних витрат, цей метод

може використовуватися окремо або в

поєднанні з іншими методами.

7. Побудова графіку функції

витрат.

Побудова функції витрат можлива за допомогою графічного методу -

як лінії на графіку.

Послідовність побудови графіку функції витрат:

- обирають фактор витрат, той обсяг

діяльності, від якого залежатимуть змінні витрати

- визначають величину змінних

витрат на одиницю фактора витрат

- визначають величину загальних

постійних витрат

- наносять на графік лінію загальних

постійних витрат (лінія паралельна осі Х)

- наносять на графік лінію

загальних змінних витрат (лінія, яка виходить з точки нуль і змінюється прямопропорційно

із збільшенням обсягу діяльності)

- наносять на графік лінію загальних витрат -

функція витрат, яка формується шляхом додавання

до величини постійних витрат загальних змінних витрат (лінія, яка виходить з

точки постійних витрат і є паралельною лінії загальних змінних витрат).

![]()

![]()