Таблиця 2. Послуги, що належать до аудиторської діяльності

|

Аудиторські послуги, що потребують

відповідної атестації

(сертифікат, включення дореєстру АПУ)

|

Послуги, що не потребують атестації

|

|

n аудит фінансової

звітності (обов'язковий та ініціативний)

n - огляд фінансової

звітності, консолідованої фінансової звітності, виконання завдань з іншого наданнявпевненості

|

§

Ведення та відновлення бухгалтерськогообліку

§

Складання та подання фінансової, податковоїта іншої звітності

§

Оцінка і організація бухгалтерського обліку

ісистеми внутрішнього контролю

§ Представництво інтересів

§ Проведення економічного і фінансовогоаналізу

§

Підбір, тестування і навчання

обліковогоперсоналу

§ Консультаційні послуги (оподаткування,фінанси, облік,

законодавство, тощо)

§ Автоматизація обліку

§ Проведення тренінгів

§ Навчання облікового персоналу

§ Розробка для замовника документів

|

Характеристика складових діяльності аудиторської фірми наведена

в таблиці 3.

Таблиця 3. Характеристика складових діяльності аудиторської фірми

|

Ознака

|

Діяльність аудиторської фірми

|

|

Аудит

|

Інші послуги аудиторської фірми

|

|

Поняття

|

Підприємницька діяльність, що полягає у висловленні думки аудитора про

достовірність фінансової

звітності господарюючого суб'єкта-замовника

|

Будь-які послуги, не заборонені

законодавством, що надаються

співробітниками аудиторської

фірми

|

|

Відповідальн

а особа

|

Аудитор - особа, яка відповідає кваліфікаційним

вимогам та сертифікована на право здійснення аудиторської діяльності:

підтвердження достовірності фінансової звітності, надання офіційних висновків

про неї та

виконання інших послуг, не заборонених законодавством

|

Аудитор та весь інший персонал аудиторської фірми. Останні не

мають повноважень підтверджувати достовірність фінансової звітності та надавати

офіційних висновків про неї (у тих випадках де аудит є

обов'язковим)

|

|

Завдання

|

Визначаються законодавством, системою нормативного регулювання аудиторської діяльності, а також

договірними зобов'язаннями аудиторської фірми та замовника

|

Передбачаються договором на надання послуг з будь-яких питань на вимогу замовника

|

|

Результат

|

Аудиторський висновок про достовірність фінансової

звітності, підписаний сертифікованим аудитором, та аудиторський

звіт

|

Прогнозні економічні показники, розрахунки, якісні

характеристики організаційної структури управління, стану обліку, контролю,

листи з відповідями на поставлені питання договору, підписуються виконавцем

або керівником фірми

|

2.

Загальна характеристика управління аудиторськоюдіяльністю.

Процес регулювання аудиторської діяльності в різних країнах має певні

особливості. Зокрема нині можна визначити два підходи до створення

нормативно-правової бази регулювання аудиторської діяльності:

1)

державна

законодавча ініціатива і державнерегулювання;

2)

законодавча ініціатива громадських

професійних організацій і регулювання спільно з державою.

Підходи щодо регулювання аудиторської діяльності наведено

в таблиці 4.

«Перший підхід до регулювання аудиторської діяльності характерний для країн континентальної

Європи і Росії. Суть цього підходу

полягає в тому, що держава сама розробляє і затверджує законодавчі акти і

нормативи аудиту, здійснює реєстрацію аудиторів і аудиторських фірм, а також

контроль за їх діяльністю».

«Другого підходу дотримується Англія, США та деякі інші країни,

тому він одержав назву англо-американського підходу. Основною особливістю цього підходу є те, що процес

регулюваннядіяльності здійснюється з ініціативи громадських професійних

організацій».

Таблиця 4. Підходи

щодо регулювання аудиторської діяльності

|

Назва підходу

|

Характеристика підходу

|

Країни в яких застосовуються

|

|

Державна законодавча ініціатива і державне регулювання

|

Держава безпосередньо розробляєі затверджує

законодавчі акти і нормативи аудиту, здійснює реєстрацію аудиторів і аудиторських фірм,

а також

контролює їх діяльність

|

Країни

континентальної Європи, Росія, Швейцарія тощо

|

|

Законодавча

ініціатива громадських професійних

організацій і регулювання спільно

з державою

|

Процес регулювання діяльності здійснюється за ініціативи громадських професійних

організацій

|

Англія, США,

Україна тощо

|

В Україні регулювання здійснюється згідно англо-американського

підходу. Загальна схема управління наведена нарисунку 2.

В Україні регулювання здійснюється згідно англо-американського

підходу. Загальна схема управління наведена нарисунку 2.

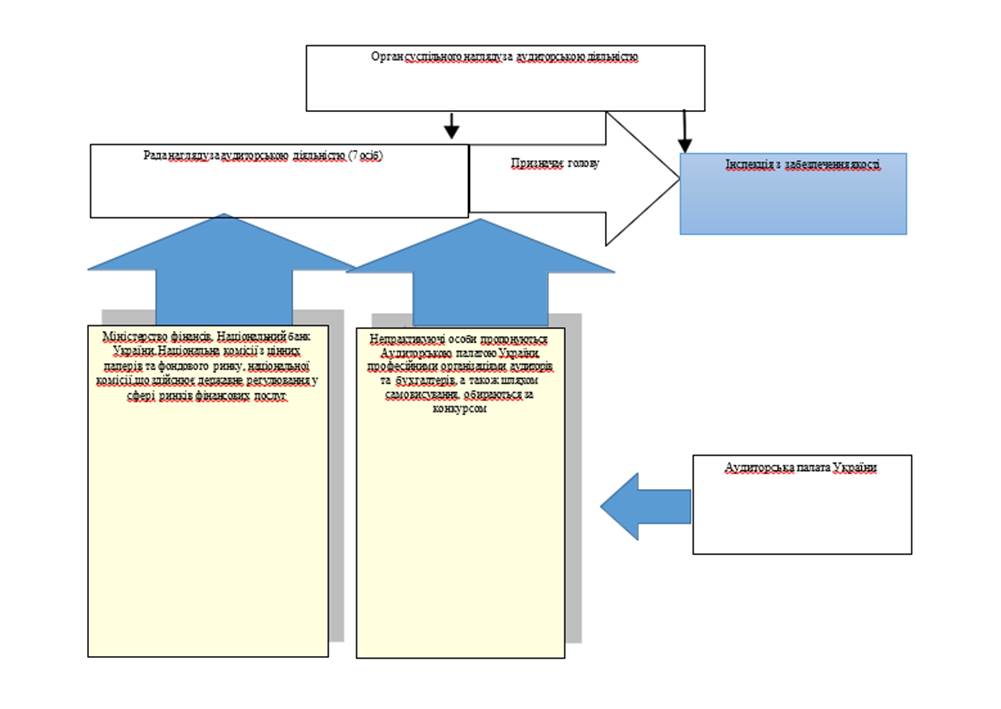

Рисунок 2. Управління аудиторською діяльністю в Україні.

Згідно Закону України «Про Про аудит фінансової звітності та

аудиторську діяльність» аудитори та суб’єкти аудиторської діяльності підлягають

суспільному нагляду.

Відповідальним за здійснення суспільного нагляду за аудиторською

діяльністю в Україні є Орган суспільного

наглядуза аудиторською діяльністю, який складається з Ради нагляду за

аудиторською діяльністю (далі - Рада нагляду) та Інспекції із забезпечення

якості (далі - Інспекція).

Орган суспільного нагляду за аудиторською діяльністю несе

відповідальність за нагляд за:

1)

реєстрацією аудиторів та суб’єктів аудиторськоїдіяльності;

2)

впровадженням міжнародних стандартів аудиту;

3)

контролем за атестацією аудиторів та безперервним навчанням

аудиторів, які здійснюють обов’язковий аудитфінансової звітності;

4)

контролем якості аудиторських послуг суб’єктів аудиторської

діяльності, які здійснюють обов’язковий аудит фінансової звітності;

5)

дисциплінарними провадженнями щодо аудиторів та суб’єктів

аудиторської діяльності, які здійснюють обов’язковий аудит фінансової звітності;

6)

застосуванням стягнень.

Для забезпечення

фінансування діяльності Органу суспільного нагляду за аудиторською діяльністю

суб’єкти аудиторської діяльності зобов’язані за кожним договором з надання

аудиторських послуг з обов’язкового аудиту підприємствам, що становлять

суспільний інтерес, сплачувати такі внески

на користь Органу суспільного нагляду за аудиторською діяльністю:

1)

фіксований

внесок, розмір якого становить три мінімальні

заробітні плати, встановленої законом

на 1 січня звітного року,

з кожного аудиторського звіту, підготовленого

суб’єктом аудиторської діяльності за результатами надання аудиторських послуг з

обов’язкового аудиту підприємству, що становить суспільний інтерес;

2)

внесок у

відсотках суми винагороди (без урахування

податку на додану вартість) за

договором з надання аудиторських послуг

з обов’язкового аудиту підприємствам, що становлять суспільний інтерес, розмір

якого визначається Кабінетом Міністрів України на підставі кошторису Органу

суспільного нагляду за аудиторською діяльністю, але не може бути більшим 2

відсотків суми такої винагороди.

Рада нагляду складається із семи осіб, по одному представнику від

центрального органу виконавчої влади, що забезпечує формування та реалізує

державну політику у сфері бухгалтерського обліку та аудиту, Національного банку

України, Національної комісії з цінних паперів та фондового ринку, національної

комісії, що здійснює державне регулювання у сфері ринків фінансових послуг,

і трьох осіб з числа непрактикуючих осіб.

Три особи з числа

непрактикуючих осіб обираються за відкритим конкурсом із прозорою процедурою номінаційним комітетом, що формується шляхом делегування по одному представнику від центрального органу виконавчої влади, що забезпечує формування та реалізує

державну політику у сфері бухгалтерського

обліку та аудиту, Національного банку України,

Національної комісії з цінних паперів та фондового ринку, національної

комісії, що здійснює державне регулювання у сфері ринків фінансових послуг, Аудиторської палати

України та трьох представників

професійних організацій аудиторів та бухгалтерів, які є членами Міжнародної

федерації бухгалтерів.

Кандидатури для обрання членами Ради нагляду з числа

непрактикуючих осіб пропонуються Аудиторською палатою України, професійними

організаціями аудиторів та бухгалтерів, а також шляхом самовисування.

Для кандидатів у члени Ради нагляду з числа непрактикуючих осіб

є обов’язковим досвід роботи у

сфері аудиту, бухгалтерського обліку, права, але не

менше 10 років, та бездоганна репутація.

До повноважень Ради нагляду

належать: затвердженняпублічного звіту діяльності , нагляд за діяльністю

Аудиторської палати України, нагляд за діяльністю Інспекції; проведення

конкурсу та за його результатами призначення Виконавчого директора Інспекції;

прийняття рішення про порушення дисциплінарної справи щодо аудиторів та

суб’єктів аудиторської діяльності; участь членів Ради нагляду у роботі органів

Аудиторської палати України в межах нагляду за виконанням делегованих

повноважень; затвердження графіка перевірок з контролю якості, що плануються до

проведення Інспекцією разом з Аудиторською палатою України; залучення

експертів; передача матеріалів до правоохоронних органів; затвердження

кошторису Аудиторської палати України в частині фінансування виконання нею

делегованих повноважень; перегляд рішень комісії з атестації та їх скасування у

разі обґрунтування їх недоцільності.

Формування та функціонування

Інспекції. Інспекцію очолює Виконавчий директор, який призначається

Радою нагляду строком на п’ять років. Виконавчим директором може бути:

непрактикуюча особа, яка має досвід роботи у сфері аудиту, бухгалтерського обліку, права не менше 10років, бездоганну репутацію, не має

конфлікту інтересів.

До повноважень Інспекції належать:

1)

проведення перевірок з контролю якості

аудиторських послуг суб’єктів аудиторської діяльності;

2)

підготовка проекту публічного звіту за

результатами здійснення суспільного нагляду та проведення перевірок зконтролю

якості аудиторських послуг та оприлюднення звіту, затвердженого Радою нагляду;

3)

здійснення перевірки, підготовка та надання

Раді нагляду проектів рекомендацій для удосконалення реалізації Аудиторською

палатою України делегованих повноважень;

4)

проведення

перевірок та реалізація стягнень за дорученням Ради нагляду;

5) методологічне забезпечення

професійної кваліфікації.

Діяльність Інспекції провадиться відповідно до законодавства та Статуту Органу суспільного нагляду за аудиторською

діяльністю.

3.

Аудиторська палата України.

Аудиторська палата України

(АПУ) - є юридичною особою, яка здійснює професійне

самоврядування аудиторської діяльності та не має на меті

отримання прибутку, створеною згідно з Законом України «Про аудит фінансової звітності

та аудиторську діяльність» від

21.12.2017 р. № 2258-VІІІ з метою забезпечення реалізації завдань аудиторського

самоврядування.

Ради АПУ становить 11 осіб з числа аудиторів.

Аудиторській палаті України, за умови що її організаційна

структура унеможливлює виникнення конфлікту інтересів, делегуються такі повноваження:

1)

реєстрація аудиторів та суб’єктів аудиторської діяльності;

2)

контроль за безперервним навчанням аудиторів, які здійснюють

обов’язковий аудит фінансової звітності, крім аудиту фінансової звітності

підприємств, що становлять суспільнийінтерес;

3)

контроль якості аудиторських послуг суб’єктів аудиторської

діяльності, які здійснюють обов’язковий аудит фінансової звітності, крім аудиту

фінансової звітності підприємств, що

становлять суспільний інтерес; здійснення дисциплінарних проваджень щодо

суб’єктів аудиторської діяльності, які здійснюють обов’язковий аудит фінансової

звітності, крім суб’єктів аудиторської діяльності, які здійснюють аудит

фінансової звітності підприємств, що становлять суспільний інтерес.

Для забезпечення фінансування діяльності Аудиторської палати України суб’єкти

аудиторської діяльності зобов’язані за кожним договором з надання аудиторських

послуг з обов’язкового аудиту іншим юридичним особам, які не є підприємствами,

що становлять суспільний інтерес, сплачувати

такі внески на користь Аудиторської палати України:

-

фіксований

внесок, що становить 0,3 мінімальної заробітної

плати, встановленої законом на 1 січня звітного року, зкожного аудиторського

звіту, підготовленого суб’єктом аудиторської діяльності за результатами надання

аудиторських послуг з обов’язкового аудиту;

- внесок у відсотках суми винагороди (без урахування

податку на додану вартість) за

договором з надання аудиторських послуг

з обов’язкового аудиту, розмір якого визначається Аудиторською палатою України,

але не може бути більшим за розмір внеску, що сплачується на користь Органу

суспільного нагляду за аудиторською діяльністю суб’єктами аудиторської діяльності, які надають послуги з обов’язкового аудиту підприємствам, що становлять

суспільний інтерес.

4.

Підприємства, що підлягають обов’язковому аудиту.

Порядок подання та оприлюднення фінансової звітності зазначено у

статті 14 Закону «Про бухгалтерський облік

та фінансову звітність в Україні» від 16.07.1999 р. № 996. Крім того, ст.14

цього Закону визначає перелік підприємств, діяльність якихпідлягає

обов'язковому аудиту та оприлюдненню фінансової звітності разом з аудиторським

висновком.

Перелік підприємств, які зобов′язані проводити

обов′язковий аудит фінансової звітності та оприлюднювати її на своїй

веб-сторінці разом з аудиторським висновком наведено в таблиці 5.

Підприємства, що становлять

суспільний інтерес, - підприємства - емітенти цінних

паперів, цінні папери яких допущені до біржових торгів, банки, страховики,

недержавні пенсійні фонди, інші фінансові установи (крім інших фінансових

установ та недержавних пенсійних фондів, що належать до мікропідприємств та

малих підприємств) та підприємства, які відповідно до цього Закону належать до

великих підприємств.

Таблиця 5. Підприємства, що підлягають обов’язковому аудиту

|

Підприємства,

які зобов′язані

проходити

обов′язковий аудит

|

Починаючи з фінансової звітності за 2018 рік

|

|

Підприємства, що становлять суспільний інтерес

(крім великих підприємств, які не єемітентами цінних паперів); Публічні акціонерні товариства; Суб’єкти

природних монополій на загальнодержавному ринку; Суб'єкти господарювання, які

здійснюють діяльність у видобувних

галузях.

|

Зобов'язані не пізніше ніж до 30 квітня

року оприлюднювати річну фінансову звітність разом з аудиторським висновком

на своїй веб-сторінці та в інший спосіб у випадках, визначених законодавством

|

|

Великі підприємства, які

не є емітентами

цінних паперів;

Середні підприємства.

|

Зобов’язані не

пізніше ніж до 1 червня року оприлюднювати

річну фінансову звітність разом з аудиторським

висновком на своїй веб-сторінці

|

|

Інші фінансові установи, що належать до мікропідприємств та малих

підприємств.

|

|

Державні,

комунальні підприємства

|

Не передбачено ЗУ «Про бухгалтерський

облік»

|