Тема 14. Аудит як вид економічної діяльності.

Запитання.

1.

Поняття та завдання аудиту.

2.

Місце аудиту в системі економічного контролю.

3.

Класифікація аудиту.

4.

Предмет

та об’єкти аудиту.

5.

Нормативно-правове забезпечення аудиту.

Основні поняття: аудит, міжнародні стандарти аудиту, державний контроль,

незалежний контроль, контроль власника, внутрішній аудит, завнішній

аудит, предмет аудиту.

1. Поняття та завдання аудиту.

Офіційною датою виникнення аудиту в Україні вважається прийняття 22 квітня 1993 р. Закону України «Про

аудиторську діяльність».

Аудит - перевірка даних бухгалтерського обліку і показників фінансової звітності суб'єкта господарювання з метою висловлення

незалежної думки аудитора про її достовірність в усіх суттєвих

аспектах та відповідність вимогам законів України, положень (стандартів) бухгалтерського обліку

або інших правил (внутрішніх положень суб'єктів господарювання) згідно із

вимогами користувачів.

Ключові елементи визначення аудиту:

-

Це перевірка даних

-

З метою висловлення незалежної думки

-

Чи відповідає звітність законодавству

Ціль і мета аудиту (для аудиту фінансової звітності) викладена в МСА 200 «Загальні цілі

незалежного аудитора та проведення аудиту відповідно до Міжнародних стандартів

аудиту.

Головна мета аудиту – покращити впевненість користувачів фінансової звітності.

Головна ціль аудиту

досягається завдяки формулювання аудитором свої думки щодо того, чи дійсно фінансова звітність підготовлена у всіх суттєвих аспектах у

відповідності до законодавства

Завдання і види аудиту викладено в Міжнародних

стандартах аудиту (МСА). В кожному стандарті наводяться

цілі аудитора відповідно до

стандарту,зокрема:

-

Дотримання МСА

-

Застосування професійного судження

та професійного скептицизму

-

Дотримання професійної

етики

-

Отримання аудиторських доказів у достатньому обсязі і т.д.

Цілі аудитора при аудиті фінансової звітності подані на рисунку 1.

|

Цілі аудитора при проведенні

аудиту звітності |

Отримати впевненість у тому, що фінансова

звітність не містить перекручень як з точку зору недобросовісних дій, так

і внаслідок помилок |

|

врахуванням вимог МСА |

Рисунок 1. Цілі аудитора при аудиті фінансової звітності

Завданнями аудиту:

-

Підтвердит (не підтвердити) показники фінансовоїзвітності

-

Дослідити достовірність та відповідністьпоказників звітності даним первинного і зведеного

бухгалтерського обліку

-

Вивчити взаємоузгодженість показників звітностіпідприємства

-

Оцінити можливість подальшого функціонуванняпідприємства

-

Оцінити ефективність діяльності системи бухгалтерського обліку і управління

-

Оцінити ефективність діяльності підприємства

-

Надати рекомендації щодо покращення організації обліку іуправління на підприємстві.

2.

Місце аудиту в системі економічного контролю

Аудит – це один з видів

контролю. Контроль - одна

з основних функцій системи управління. Існує багато видів

контролю. Але для виділення аудиту з- поміж них необхідно розглянути

класифікацію за суб’єктами контролю.

Державний контроль здійснюють органи законодавчої влади, органами виконавчої

влади та органи спеціалізованого контролю – банківського,

валютного, фінансового, податкового,

за дотриманням антимонопольного законодавства,

митного контролютощо, судовий контроль та ін.

Муніципальний контроль здійснюють місцеві регіональні органи

Контроль власника (керівника) регулюється самим власником.

Незалежний контроль здійснюють незалежними спеціалізованими аудиторськими фірмами або

приватними особами, які зареєстровані як суб'єкти аудиторської діяльності. Всі форми

і види контролю використовують однаковий інструментарцій: інвентаризація, спостереження, зустрічна

перевірка, арифметична перевірка і т.д.

Відмінності різних видів контролю наведено

в таблиці 1.

Таблиця 1. Відмінності видів контролю

|

№ |

Ознака |

Аудит |

Ревізія |

Судово-

бухгалтерська експертиза |

|

1 |

Мета |

Вивчити стан обліку, звітності і управління,

виявити недоліки, порушення, виправитиїх і

дати рекомендації по покращенню діяльності |

Вивчити стан обліку, звітності і управління, виявити недоліки, порушення, попередити їх на майбутнє, притягнути винних до відповідальності |

Перевірити дані обліку і звітності,визначити

розміршкоди, завданої державному чи колективному майну |

|

2 |

Підстава |

Договір |

Наказ

на проведення перевірки |

Постанова судучи слідства |

|

3 |

Оплата |

Замовник |

Ініціатор |

Особа,

призначенасудом |

|

4 |

Суб’єкт |

Аудитор |

Ревізор |

Експерт |

|

5 |

Вид діяльності |

Підприємницька діяльність |

Державна

діяльність |

|

|

6 |

Наслідки |

Виправлення помилок |

Фінансові

санкції, штрафи, адмінвідповідальність |

За рішенням суду |

|

7 |

Документ, який

складаєтьс

я в результаті перевірки |

Звіт незалежногоаудитора |

Акт ревізії |

Висновокексперта |

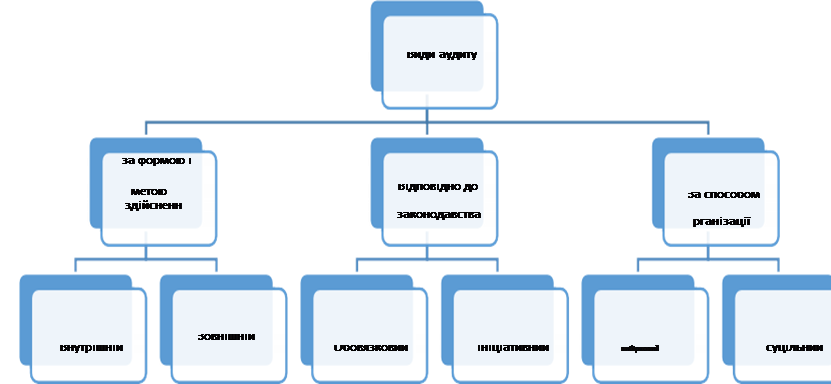

3.

Класифікація аудиту.

Класифікація аудиту наведена

на рисунку 2.

За ініціативою

проведення аудит поділяється

на добровільний (з ініціативи

суб’єктів господарювання) і

обов’язковий (у випадках, передбачених

законом).

У Міжнародних стандартах аудиту

(МСА) виділяють поняття зовнішній

і внутрішній аудит, фінансовий і управлінський (операційний). Названі види

аудиту мають різну мету і завдання.

Рисунок 2. Класифікація аудиту.

Зовнішній аудит здійснюють незалежні аудитори (аудиторські фірми), зі сертифікатом аудитора, що дає їм право

займатися аудиторською діяльністю.

Метою такого аудиту є перевірка достовірності фінансової звітності.

Внутрішній аудит виконують штатні працівники підприємства з метою надання

допомоги керівництву в прийнятті управлінських рішень. Його метою є вдосконалення

організації та управління виробництвом і пошук резервів підвищення ефективності

діяльності підприємства.

4.

Предмет та об’єкти аудиту.

Предмет аудиту – показники бухгалтерського обліку і фінансової звітності

підприємства з точки зору їх достовірності та

відповідності чинному законодавству, встановленим нормативам.

Предмет аудиту конкретизується його об'єктами. До об'єктів можна віднести: активи,

зобов’язання та елементи власного капіталу підприємства,

доходи і витрати, господарські операції, що на них впливають, система

внутрішнього контролю, система управління, зовнішні фактори впливу на

діяльність підприємства.

5. Нормативно-правове забезпечення аудиту.

1.

Про аудит фінансової звітності та аудиторську діяльність: Закон України від

21.12.2017 р. № 2258-VIII. URL: https://zakon.rada.gov.ua/laws/show/2258-19#Text)

2. МСА 200 «Мета та загальні принципи аудиту

фінансових звітів»

3.

Міжнародні стандарти контролю

якості, аудиту, огляду, іншого наданнявпевненості та супутніх послуг, видання 2016-2017 року. URL:https://www.apu.net.ua/component/content/article/2-uncategorised/1151-miznarodni- standarti-kontrolu-yakosti-2016-2017

4.

Міжнародні стандарти

аудиту. URL: https://mof.gov.ua/uk/mizhnarodni-standarti-auditu

5. Господарський кодекс України від 16.01.2003 № 436-IV. URL: https://zakon.rada.gov.ua/laws/show/436-15#Text

6. Про сертифікацію аудиторів: Положення від 31.05.2007 № 178/6 URL: https://zakon.rada.gov.ua/rada/show/vr8_6230-07#Text

7. Про затвердження

Порядку ведення Реєстру аудиторів та суб’єктів аудиторської діяльності: Наказ міністерства фінансів України від 19.09.2018 № 766 URL: https://zakon.rada.gov.ua/laws/show/z1107-18#Text

8. Аудиторська Палата

України. URL: https://www.apu.com.ua/

9.

Про постійне удосконалення професійних знань аудиторів України: Положення від 29.09.2016 р. № 330/10. URL:

https://zakon.rada.gov.ua/rada/show/v0_10230-16#Text

![]()

![]()