Тема 16. Організація аудиторської діяльності.

Запитання.

1.

Аудитор,

його статус і сертифікація.

2.

Аудиторська фірма.

3.

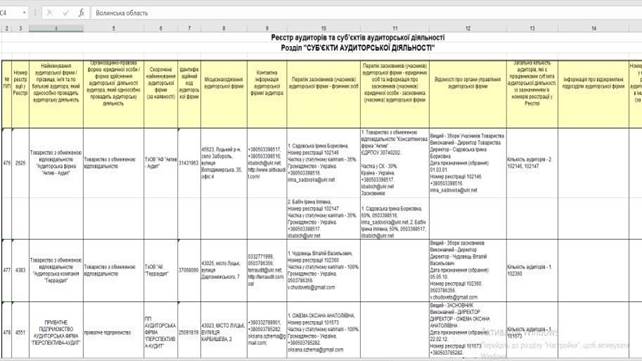

Реєстр суб’єктів аудиторської діяльності.

4.

Аудитори, що мають право проводити аудит фінансовоїзвітності.

Основні поняття: аудитор, аудиторська діяльність, суб’єкти аудиторської

діяльності, сертифікація, сертифікат аудитора, аудиторська фірма, реєстр аудиторів та суб’єктів

аудиторської діяльності.

1. Аудитор, його статус і сертифікація.

Для усвідомлення сутності й логіки методів аудиту, технічних прийомів, ступеня старанності проведення

аудиту слід також зрозуміти умови й організаційні рамки його здійснення.

Аудиторська діяльність в Україні регулюється Міжнародними

стандартами аудиту, Господарським кодексом України (ст. 362-364)

та Законом України «Про аудит

фінансової звітності та аудиторську

діяльність» (далі – Закону).

Згідно Закону України «Про аудит фінансової звітності і

аудиторську діяльність» суб’єктами аудиторської діяльності в Україні є аудитори

та аудиторські фірми, які включені доспеціального

реєстру (рисунок 1).

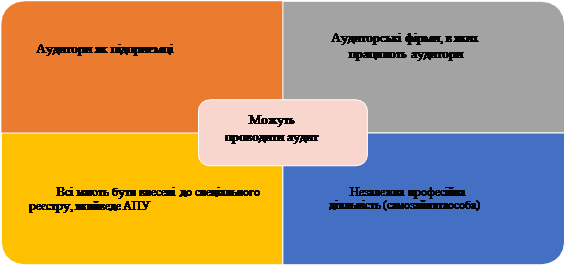

Рисунок 1. Суб’єкти

аудиторської діяльності, які можуть проводити аудит

Аудиторська діяльність має обмеження щодо сумісності з

підприємницькою та іншими

видами діяльності.

Суб’єктами аудиторської діяльності в Україні виступають аудитори

та аудиторські фірми, які включені до спеціального реєстру. Як фізична особа-

підприємець, так і аудиторська фірма повинні бути зареєстрованими у виконавчих органах

державної влади (отримати

право на підприємницьку діяльність) та включеними

АПУ до Реєстру аудиторських фірм та аудиторів (отримати право на зайняття

аудиторською діяльність безпосередньо). Аудиторська фірма і аудитор-підприємець

набувають право на зайняття аудиторською діяльністю тільки після включення до

Національного реєстру аудиторів та аудиторських фірм.

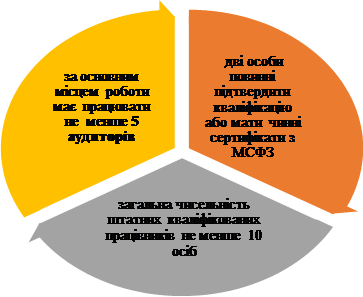

Аудитор – фізична особа, яка підтвердила кваліфікаційну придатність до провадження аудиторської діяльності,

має відповідний практичний досвід та

включена до Реєстру аудиторів та суб’єктів аудиторської діяльності (рисунок 2).

|

Аудитором

може бути визнана фізична особа,

яка |

має вищу освіту

|

|

пройшла практичнупідготовку із провадження аудиторської діяльності |

Рисунок 2. Суб’єкти аудиторської діяльності, які

можуть проводити аудит

Аудиторам

забороняється безпосередньо займатися іншими,

не сумісними з аудиторською діяльністю, видами підприємницької діяльності, що не виключає їхнього права отримувати дивіденди, доходи від

інших корпоративних прав, доходи від оренди та відчуження рухомого та нерухомого майна, пасивні доходи. Аудитори

можуть займатися громадською, освітньою, викладацькою та науковою діяльністю,

підготовкою публікацій з отриманням

відповідної винагороди.

Не може бути аудитором особа, яка має не погашену або не зняту в установленому порядку судимість

або на яку протягом останнього року накладалося адміністративне стягнення за

вчинення корупційних правопорушень, а також особа, до якої було застосовано протягом останнього року

стягнення у вигляді виключення з Реєстру за подання до Реєстру недостовірної

інформації.

Теоретичні знання підтверджуються за такими напрямами:

1)

стандарти професійної етики та професійна незалежність;

2)

міжнародні стандарти аудиту;

3)

законодавчі засади аудиторської діяльності та методика

проведення аудиту (професійні

навички);

4)

управління ризиками та внутрішній контроль;

5)

фінансовий аналіз;

6)

управлінський облік;

7)

міжнародні стандарти фінансової звітності;

8)

теорія бухгалтерського обліку та законодавчі засади ведення бухгалтерського обліку та складання фінансової звітності;

9)

податкове законодавство та законодавство про єдиний соціальний внесок;

10) господарське, цивільне та трудове законодавство;

11) корпоративне законодавство та законодавство про відновлення платоспроможності боржника або визнання його

банкрутом;

12) інформаційні технології та комп’ютерні системи;

13) фінанси підприємств;

14) економіка підприємства та статистика.

Професійна компетентність підтверджується шляхом складання

кваліфікаційного іспиту, який має засвідчити здатність особи застосовувати

теоретичні знання на практиці.

Особа, яка має вищу освіту та досвід роботи на посадах

бухгалтера, ревізора, юриста, фінансиста, економіста, асистента (помічника)

аудитора не менше 15 років, або має досвід роботи на зазначених посадах не менше семи років та пройшла стажування у

порядку, визначеному Законом, може бути атестована за результатами

кваліфікаційного іспиту.

Кваліфікаційний іспит та іспити з теоретичних знань проводяться

незалежними центрами оцінювання знань, акредитованими комісією з атестації.

Іспити проводяться у письмовій або електронній формі з дотриманням анонімності

та конфіденційності.

Свідоцтво про складання іспитів з теоретичних знань та

кваліфікаційного іспиту видається на підставі рішення комісії з атестації

центральним органом виконавчої влади, що забезпечує формування та реалізує

державну політику у сфері бухгалтерського обліку та аудиту.

Свідоцтво є чинним протягом п’яти років з дня складення

кваліфікаційного іспиту.

Сертифікація – визначення

кваліфікаційної придатності кандидата на зайняття аудиторською діяльністю шляхомперевірки відповідності

його освіти та досвіду роботи вимогам Закону

України «Про аудит фінансової звітності та аудиторську діяльність» і

складання ним письмового кваліфікаційного іспиту.

Сертифікат

аудитора – це

офіційний документ, який засвідчує рівень професійних знань,

необхідних для здійснення аудиту підприємств (серія «А»), банків (серія «Б»). Є ще

умовна серія «С» (дозвіл), яка видається Національною комісією з цінних паперів

та фондового ринку України на здійснення аудиту фінансових установ.

Положення про сертифікацію аудиторів, затверджене Рішенням

АПУ № 178/6 від 31.05.2007 р.

Порядок сертифікації аудиторів, які здійснюватимуть

аудит банків, затверджується АПУза погодженням з НБУ.

Право на

отримання сертифіката мають кандидати, які мають вищу

економічну або юридичну освіту, документ про здобуття якої визнається в

Україні, необхідні знання з питань аудиту, бухгалтерського обліку, фінансів,

економіки, оподаткування та господарського права, досвід роботи не менше трьох

років підряд на посадах ревізора, бухгалтера, юриста, фінансиста, економіста,

асистента (помічника) аудитора та успішно склали письмовий кваліфікаційний

іспит.

Для отримання сертифіката кандидати повинні успішно скласти

письмовий кваліфікаційний іспит двох рівнів за програмою, затвердженою АПУ.

Для отримання допуску до сертифікації кандидат подає до

АПУ такі документи:

1.

Заяву за встановленою формою.

2.

Копію диплома, засвідчену

нотаріально або за місцем роботи. Якщо документ про вищу освіту виданий навчальнимзакладом іноземної держави, то додатково надаються переклад

документа українською мовою, засвідчений

нотаріально, та копія довідки про визнання іноземного документа про

освіту, виданої Міністерством освіти і науки, молоді та спорту України.

3.

Довідку органів внутрішніх справ про відсутність судимості.

4.

Копію трудової книжки,

засвідчену нотаріально або за місцем роботи.

5.

Документ про плату за проведення сертифікації.

6.

Копію першої сторінки паспорта.

7.

Згоду на обробку персональних

даних.

У разі відсутності зауважень щодо поданих документів Комісія АПУ

з сертифікації та освіти аудиторів приймає рішення про надання дозволу

кандидату на участь у кваліфікаційному іспиті.

Секретаріат АПУ повідомляє кандидата не пізніше ніж за 10 днів до початку іспиту про рішення

Комісії, місце, дату та час проведення кваліфікаційного іспиту особисто або на

адресу, зазначену кандидатом у заяві.

Кваліфікаційний іспит проводиться в два етапи:

-

перший – письмове

тестування (або тестування на ПЕОМ) за переліком запитань, затверджених Комісією;

-

другий – письмове розв’язання ситуаційного завдання. До другого етапу допускаються кандидати, які набрали не менше як 70 балів правильних відповідей за результатами тестування.