|

МОДУЛЬ

2 ЗМІСТОВИЙ

МОДУЛЬ 3 УПРАВЛІНСЬКИЙ АНАЛІЗ |

|

Тема 6. Аналіз

виробничих ресурсів підприємства План |

1.

АНАЛІЗ ТРУДОВИХ РЕСУРСІВ ПІДПРИЄМСТВА.

1.1.

Аналіз забезпеченості підприємства трудовими ресурсами.

1.2.

Аналіз продуктивності праці та трудомісткості виробництва продукції.

1.3. Аналіз екстенсивних факторів, що впливають на рівень продуктивності

праці.

1.4. Аналіз інтенсивних факторів, що впливають на рівень продуктивності

праці.

1.5.

Аналіз оплати праці.

2.

АНАЛІЗ ОСНОВНИХ ЗАСОБІВ ПІДПРИЄМСТВА.

2.1.

Аналіз складу, структури та руху основних засобів.

2.2.

Аналіз ефективності використання основних засобів.

2.3.

Аналіз ефективності використання обладнання за часом та потужністю.

3.

АНАЛІЗ МАТЕРІАЛЬНИХ РЕСУРСІВ ПІДПРИЄМСТВА.

3.1.

Аналіз матеріально-технічного забезпечення.

3.2.

Аналіз ефективності використання матеріальних ресурсів.

1. АНАЛІЗ ТРУДОВИХ РЕСУРСІВ ПІДПРИЄМСТВА.

1.1. Аналіз забезпеченості підприємства трудовими ресурсами

Результати господарської діяльності залежать насамперед від

ефективності використання живої праці – найбільш активного і, власне,

вирішального фактору виробництва. Забезпеченість підприємства необхідними

трудовими ресурсами, їх раціональне використання, високий рівень

продуктивності праці сприяють збільшенню обсягів виробництва продукції,

ефективному використанню обладнання, машин, механізмів, зниженню собівартості

та зростанню прибутку.

Аналіз

забезпеченості підприємства робочою силою здійснюється способом

порівняння фактичної чисельності працівників за категоріями (керівники,

службовці, робітники і т.д.) із плановими показниками

і з показниками, досягнутими в минулих періодах. Це дає можливість визначити

рівень виконання плану (завдання), а також динаміку показників.

Аналіз забезпеченості робочою силою та її використання проводиться

в тісному зв’язку з аналізом обсягу виробництва продукції, продуктивності

праці, трудомісткості та використання робочого часу.

Для аналізу

трудових ресурсів використовується інформація звітних

форм 1-ПВ «Звіт з праці», 3-ПВ «Звіт про використання робочого часу», 1-П «Звіт

підприємства з продукції», 6-ПВ «Чисельність окремих категорій працівників підприємства

і підготовка кадрів», а також дані планово-нормативної, облікової та

оперативної інформації зі звітів підрозділів підприємства, інші оперативні

дані.

Поряд з

аналізом наявності та руху чисельності працівників важливо вивчити структуру

персоналу основної діяльності і визначити рівень її оптимальності. Для цього

порівнюють фактичну питому вагу кожної категорії персоналу в його загальній

кількості з необхідною, протягом кількох періодів і визначають відхилення.

Зниження (підвищення) питомої ваги робітників у порівнянні з плановою

спричиняє відповідне зниження (підвищення) продуктивності праці у розрахунку на

одного працівника основної діяльності і цілому, а також на одного робітника.

Величина впливу цього фактору на продуктивність праці одного робітника

розраховується множенням різниці між фактичною і плановою питомою вагою

робітників у загальній чисельності на планову середню продуктивність праці

одного робітника.

На наступному етапі аналізу вивчають якісний склад робочої сили. З

цією метою досліджують загальноосвітній, професійний та кваліфікаційний склад

персоналу підприємства.

Аналіз

загальноосвітнього рівня проходить за допомогою групування персоналу за

видами освіти (загальна середня, середня спеціальна, вища і т.д.

). За результатами групування визначається яка з груп має найвищу частку, а

також перевіряється відповідність освітнього рівня посаді, що займає працівник.

Результати досліджень дають можливість

розробити заходи по підвищенню

загальноосвітнього рівня (направити працівника на навчання).

Аналіз

кваліфікаційного рівня проходить за допомогою порівняння середнього

розряду робіт та середнього розряду робітників

Для оцінки відповідності кваліфікації робітників складності

виконуваних робіт порівнюють середні тарифні розряди робіт і робітників,

розраховані за середньою арифметичною зваженою:

![]() ,

(6.1)

,

(6.1)

або

![]() ,

(6.2)

,

(6.2)

де

![]() – середній тарифний

розряд;

– середній тарифний

розряд;

![]() – чисельність робітників;

– чисельність робітників;

![]() – обсяг робіт кожного

виду.

– обсяг робіт кожного

виду.

Аналіз використання робітників за кваліфікацією базується на

зіставленні складності виконуваних за нарядами робіт із розрядом робітників.

У процесі аналізу перевіряють правильність використання робітників

відповідно до їхньої кваліфікації. Для цього (за нарядами) з’ясовують, роботи

якої складності виконували робітники кожного розряду. Дефіцит робітників і їх

завантаження встановлюють на основі фотографії робочого дня.

Кваліфікаційний рівень працівників керівного складу персоналу і

спеціалістів перевіряють, установлюючи відповідність фактичного рівня освіти і

ділових якостей кожного працівника його посаді.

Кваліфікаційний рівень працівників здебільшого залежить від

їхнього віку, стажу роботи, освіти. Тому в процесі аналізу трудових ресурсів

вивчають зміни цих показників.

Аналіз

професійного рівня працівників підприємства проводиться за

допомогою порівняння необхідної (розрахункової) чисельності робітників

(працівників) певної професії з фактично наявною.

Для цього фактична кількість робітників за професіями та

розрядами порівнюється з потребою в них для виконання обсягу робіт дільниці,

цеху й підприємства в цілому. Необхідна кількість робітників обчислюється:

![]() (6.3)

(6.3)

де Qi – обсяг

робіт робітників і-тої професії, натуральні одиниці;

tшт –

трудомісткість виконання робіт робітниками і-тої професії, хв.;

Фд.р. – річний

ефективний фонд часу роботи робітника і-тої професії, год;

Кв.н. –

коефіцієнт виконання норм виробітку;

і - професія;

n – кількість професій.

Аналіз руху

робочої сили. Найвідповідальнішим етапом аналізу забезпеченості підприємства

робочою силою є вивчення її руху.

Як відомо, склад працівників постійно змінюється у зв’язку зі

скороченням штатів, звільненням з власного бажання, виходом працівників на

пенсію, пересуванням їх на посадах у межах структурних підрозділів та

прийманням нових робітників замість вибулих або у зв’язку з розширенням

виробництва.

Рух робочої сили характеризується системою показників, до якої

входять коефіцієнти обороту з приймання

та звільнення робочої сили.

Надто велика плинність

робочої сили спричиняє додаткові витрати на підготовку та перепідготовку нових

робітників, знижує на певний час продуктивність праці не тільки нових

робітників, які освоюють нові умови праці, а й тих, що звільняються і потребують

певного часу для пошуків нової роботи.

Отже, оборот робочої сили

поділяють на необхідний, що відбувається з об’єктивних причин, котрі не

залежать від роботи адміністрації підприємства, та збитковий, який включає звільнення працівників за порушення

трудової дисципліни, прогули, через недостатньо високу кваліфікацію, у зв’язку

з рішенням судових органів тощо.

На практиці

має місце і зворотне явище – недостатній оборот робочої сили, коли з будь-яких

причин уповільнюється необхідне оновлення кадрів підприємства. Про це свідчить

зростання кількості працівників пенсійного віку.

Для вивчення руху робочої сили на підприємстві розраховуються

коефіцієнти обороту з приймання та зі звільнення, а також коефіцієнти

плинності, стабільності, загального обороту.

Коефіцієнт

обороту з приймання – це відношення заново прийнятих працівників до середньоспискової чисельності персоналу підприємства.

Коефіцієнт

обороту зі звільнення – це відношення кількості звільнених працівників до середньоспискової чисельності персоналу підприємства.

Коефіцієнт

плинності кадрів розраховують як відношення

кількості звільнених за власним бажанням і за порушення трудової дисципліни до середньоспискової чисельності персоналу підприємства.

Коефіцієнт

необхідного обороту розраховується відношенням

кількості звільнених працівників з об’єктивних причин, що не залежать від

роботи адміністрації підприємства (вихід на пенсію, звільнення у зв’язку з

інвалідністю, хворобою, призивом в армію і т.п )

до середньоспискової

чисельності персоналу підприємства.

Коефіцієнт

загального обороту обчислюють як відношення

суми кількості заново прийнятих на роботу і тих, що вибули, до середньоспискової чисельності

Особливу увагу потрібно звертати на плинність кадрів, бо

плинність, як було сказано, знижує продуктивність праці на підприємстві. Для

того, щоб розробити заходи, спрямовані на закріплення робочих кадрів, необхідно

знати конкретні причини звільнень з власного бажання (складні умови праці,

низька заробітна плата, незадовільні перспективи службового зростання, незадоволення

професією, незадовільний моральний клімат у колективі тощо) і порушень

трудової дисципліни. Щоб визначити, в якому напрямку відбуваються зміни цих

показників, який вплив на них справляють умови організації праці і виробництва

на підприємстві в цілому і на окремих його дільницях, важливим є встановлення

динаміки показників обороту робочої сили.

1.2. Аналіз

продуктивності праці та трудомісткості виробництва продукції

Узагальнюючим показником ефективності використання трудових

ресурсів є продуктивність праці (виробіток, трудомісткість), яка характеризує

обсяг продукції, виготовлений за одиницю часу (рік, день, годину) одним

працівником (робітником).

Відповідно до визначення розрізняють :

1. Річна (квартальна, за місяць) продуктивність праці працівника

![]() (6.4)

(6.4)

2. Річна (квартальна, за місяць) продуктивність праці робітника

![]() (6.5)

(6.5)

3. Денна продуктивність праці робітника

![]() (6.6)

(6.6)

де Кл-дн-

кількість відпрацьованих всіма робітниками людино-днів

4. Годинна продуктивність праці робітника (годинний виробіток)

![]() (6.7)

(6.7)

де Кл-год- кількість відпрацьованих всіма

робітниками людино-годин

Показники продуктивності праці взаємопов’язані і це можна

представити у вигляді:

![]()

де ППгод-

годинна продуктивність праці робітника, тис. грн;

Т- протяжність робочого дня, год;

Я- кількість відпрацьованих днів у

рік (явок на роботу) одним робітником, дні;

ПВроб – питома

вага (частка) робітників у загальній чисельності персоналу підприємства , %.

Факторний аналіз показників продуктивності праці проводиться одним

із способів елімінування (табл.6.1).

Таблиця 6.1. Розрахунок впливу

факторів на рівень

середньорічної продуктивності праці

працівника

|

Фактор впливу |

Алгоритм розрахунку |

|

1. Вплив зміни ПВ роб. в загальній чисельності ВПП |

або

або

|

|

2. Вплив зміни річної продуктивності праці робітника |

|

|

3. Вплив зміни кількості відпрацьованих днів 1-м робітником

(кількості явок на роботу) |

або

|

|

4. Вплив зміни тривалості робочого дня |

|

|

5. Вплив зміни середньо-годинного виробітку (годинної

продуктивності праці робітника) |

|

Виходячи із взаємозв’язку між показниками продуктивності праці на

рівень річної продуктивності праці працівника впливають екстенсивні та

інтенсивні фактори.

1.3. Аналіз

екстенсивних факторів, що впливають на рівень продуктивності праці.

До екстенсивних факторів відносять кількість явок на роботу одного

робітника (кількість відпрацьованих днів одним робітником), протяжність

робочого дня і частка робітників у загальній чисельності працюючих

підприємства.

Аналіз використання робочого часу проводиться за даними

статистичної звітності (форма 3-ПВ «Звіт про використання робочого часу»),

балансу робочого часу та оперативного табельного обліку.

При розрахунку балансу робочого часу використовуються як

нормативні матеріали, так і дані за попередні періоди (наприклад, неявки з причин

хвороби), а також дані табельного обліку явок і неявок на роботу з

розшифруванням причин останніх. Баланс робочого часу складається по

господарюючому суб’єкту в цілому, кожному виробничому підрозділу та категорії

працюючих. У балансі робочого часу розраховуються календарний, табельний,

максимально можливий і явочний фонди робочого часу.

У процесі аналізу використання робочого часу виконуються наступні

завдання:

- загальна оцінка повноти використання робочого часу;

- виявлення факторів і розміру їх впливу на використання робочого

часу;

- з’ясування причин цілоденних і внутрішньозмінних

втрат робочого часу;

- розрахунок впливу простоїв на продуктивність праці та зміну обсягу

виробництва.

Використання робочого часу за категоріями робітників оцінюється за

допомогою двох показників: середня кількість днів, відпрацьованих робітником за

звітний період (місяць, квартал, рік), і середня тривалість робочого дня

(зміни). Ці показники можна обчислити на підставі даних звіту з праці.

Під час аналізу визначаються відхилення фактичних показників від

запланованих, проводиться порівняння їх з аналогічними показниками за минулі

періоди, встановлюються конкретні причини можливих відхилень.

Після загальної оцінки повноти використання робочого часу

необхідно визначити вплив наступних факторів на зміну фонду робочого часу (ФРЧ)

- чисельності робітників (Чроб);

- кількості відпрацьованих днів одним робітником у середньому за

звітний період (Д);

- середньої тривалості робочого дня (Т).

Зв’язок між цими показниками можна представити за допомогою

мультиплікативної моделі:

![]() . (6.8)

. (6.8)

Вплив факторів на зміну фонду робочого часу, можна встановити

способом ланцюгових підстановок. Зміна фонду робочого часу за рахунок зміни:

- середньоспискової чисельності

робітників:

![]() (6.9)

(6.9)

- відпрацьованих днів одним

робітником:

![]() (6.10)

(6.10)

- середньої тривалості робочого дня:

![]() (6.11)

(6.11)

Аналізуючи використання робочого часу на підприємстві, необхідно

визначити загальні втрати робочого часу, цілоденні та внутрішні. Їх можна

дослідити за допомогою порівняння планового і фактичного

балансів робочого часу (табл. 6.2).

Таблиця

6.2. Аналіз балансу робочого часу

|

Показники |

Одиниця вимір |

На 1 робітники |

|

|

план |

факт |

||

|

Календарний фонд часу, у т.ч.: |

дні |

365 |

365 |

|

-

святкові |

11 |

11 |

|

|

- вихідні |

52 |

52 |

|

|

- вихідні

суботи |

50 |

50 |

|

|

Номінальний

фонд робочого часу |

дні |

252 |

252 |

|

Неявки на

роботу, у т.ч.: |

дні |

|

|

|

- щорічні

відпустки |

|

|

|

|

-

відпустки у зв’язку і навчанням |

|

|

|

|

-

відпустки по вагітності і а пологах |

|

|

|

|

-

додаткові відпустки |

|

|

|

|

- хвороби |

|

|

|

|

- прогули |

|

|

|

|

- простої |

|

|

|

|

Фонд

робочого часу без урахування неявок |

дні |

|

|

|

Тривалість

робочої зміни |

год. |

|

|

|

Бюджет

робочого часу |

год. |

|

|

|

Скорочені

дні |

год. |

|

|

|

Пільговий

час підліткам |

год. |

|

|

|

Внутрішньозмінні простої |

год. |

|

|

|

Корисний фонд робочого часу |

год. |

|

|

|

Середня тривалість робочої зміни |

год. |

|

|

|

Понаднормово відпрацьований час |

год. |

|

|

Причини втрат робочого часу можуть бути викликані різними

об’єктивними та суб’єктивними обставинами, не передбаченими планом: додатковими

відпустками з дозволу адміністрації, хворобою робітників, з тимчасовою втратою

працездатності, прогулами, простоями через несправність машин, механізмів,

кліматичні умови, відсутність роботи, електроенергії, палива тощо. Кожний вид

втрат аналізується більш детально, особливо ті, які залежать від підприємства.

Більшість з них (крім втрат, пов’язаних з хворобами та кліматичними умовами)

можна вважати невикористаними резервами збільшення фонду робочого часу. При

цьому необхідно враховувати, що втрати робочого часу не завжди призводять до

зменшення виробництва продукції, вони можуть бути перекриті підвищенням

продуктивності праці робітників підприємства.

Після вивчення втрат робочого часу визначаються непродуктивні витрати робочого часу.

Вони складаються із втрат робочого часу внаслідок виготовлення браку, його

виправлення, а також витрат робочого часу, пов’язаних з відхиленнями від технологічного

процесу (додаткові витрати робочого часу).

За результатами аналізу необхідно розробити заходи щодо скорочення

втрат робочого часу та пов’язаних з ними непродуктивних виплат заробітної

плати. Особлива увага при цьому звертається на посилення контролю за внутрішньозмінними втратами робочого часу.

При вивченні використання робочого часу проводиться аналіз

організації праці (табл. 6.3).

Таблиця 6.3.

Головні

напрями досліджень при аналізі організації праці

|

Напрям досліджень |

Характеристика |

|

1. Аналіз

режиму роботи підприємства |

Аналіз і

оцінка режиму роботи підприємств проводяться, виходячи з можливостей найбільш

інтенсивного використання виробничого устаткування, досягнення пропорційності

в роботі всієї технологічної і загально-виробничої систем машин, дотримання

раціонального режиму праці та відпочинку |

|

2. Аналіз

умов праці |

Аналіз

умов праці проводиться за оцінками ступеня її монотонності та напруженості,

шкідливого впливу на здоров’я працівників, важкості фізичної праці та ін.

Результатом таких досліджень є визначення напрямів подолання монотонності

праці та скорочення застосування ручних робіт, ліквідації важкої фізичної

праці, забезпечення необхідних санітарно-гігієнічних умов і впровадження

досконалої техніки безпеки |

|

3. Аналіз

стану та якості нормування праці |

Аналіз

стану та якості нормуванням праці проводиться за станом охоплення робіт

нормування, обґрунтованістю та напруженістю чинних норм та оцінкою ступеня їх

виконання. Стан нормування праці на підприємстві характеризує показник частки

нормованих робіт у їх загальному обсязі. Цей показник аналізують як у розрізі

окремих виробництв, так і за категоріями працюючих. Ступінь прогресивності

норм визначається за часткою науково та технічно-обґрунтованих норм у

загальній їх кількості та за масштабами перегляду. Часто в аналізі

використовують середній процент виконання норм праці, який дає загальну

характеристику їх виконання |

Розрахунок впливу цих факторів виконується способами ланцюгових

підстановок, абсолютних різниць, відносної різниці або аналітичним методом.

1.4. Аналіз інтенсивних факторів, що впливають

на рівень продуктивності праці.

У процесі аналізу досліджуються зміни середньогодинного

виробітку, як одного з інтенсивних факторів впливу на рівень річної

продуктивності праці працівника і робітника.

До інтенсивних факторів, що впливають на середньогодинний

виробіток відносять:

- фактори, що визначають рівень і динаміку трудомісткості

продукції (механізація і автоматизація виробничих процесів, рівень і форми організації виробництва,

непродуктивні витрати часу в зв’язку з браком і його виправленням);

- фактори, що визначають

рівень і динаміку виконання норм виробітку (моральна і матеріальна мотивація

праці, НОП, загальноосвітній, професійний та кваліфікаційний рівень робочої

сили, стаж роботи працівників, технічна й енергетична озброєність праці,

застосування у виробництві комплектуючих виробів та покупних напівфабрикатів;

поліпшення якості структури, асортименту продукції; удосконалення організації

виробництва й управління. і т.п.).

Домогтися підвищення продуктивності праці можна за рахунок:

а) зниження трудомісткості продукції, тобто скорочення витрат

праці на її виробництво шляхом упровадження заходів НТП; комплексної

механізації й автоматизації виробництва; заміни застарілого обладнання більш

прогресивним; скорочення втрат робочого часу й інших утрат відповідно до плану оргтехнічних заходів;

б) більш повного використання виробничої потужності, тому що при

нарощуванні обсягу виробництва збільшується тільки перемінна частина витрат

робочого часу, а постійна – без зміни. У результаті витрати часу на одиницю

продукції зменшуються. Резерви збільшення середньогодинного

виробітку визначаються за формулою:

![]() , (6.12)

, (6.12)

де

![]() – резерв збільшення середньогодинного виробітку;

– резерв збільшення середньогодинного виробітку;

![]() – можливий і фактичний

рівень середньогодинного виробітку;

– можливий і фактичний

рівень середньогодинного виробітку;

![]() – резерв збільшення валової

продукції за рахунок упровадження заходів НТП;

– резерв збільшення валової

продукції за рахунок упровадження заходів НТП;

![]() – фактичні витрати робочого часу на фактичний випуск

продукції;

– фактичні витрати робочого часу на фактичний випуск

продукції;

![]() – резерв скорочення

робочого часу за рахунок механізації й автоматизації виробничих процесів,

поліпшення організації праці, підвищення рівня кваліфікації робітників тощо;

– резерв скорочення

робочого часу за рахунок механізації й автоматизації виробничих процесів,

поліпшення організації праці, підвищення рівня кваліфікації робітників тощо;

![]() – додаткові витрати.

– додаткові витрати.

Для визначення резерву збільшення випуску продукції необхідно

можливий приріст середньогодинного виробітку

помножити на планований фонд робочого часу робітників.

![]() , (6.13)

, (6.13)

де

![]() – планований фонд

робочого часу робітників.

– планований фонд

робочого часу робітників.

Трудомісткість

продукції – показник, що характеризує затрати робочого часу на виробництво

одиниці або всього обсягу виготовленої продукції.

У економічному аналізі є два поняття трудомісткості. Питома

трудомісткість – це загальні витрати людино-годин на продукцію (на один виріб,

на одну тисячу гривень товарної продукції). Технологічна трудомісткість – це

витрати нормованого робочого часу основних робітників-відрядників на

виробництво продукції.

Між показниками трудомісткості та продуктивності праці існує

обернено пропорційний зв’язок – при зниженні трудомісткості продуктивність

праці зростає, і навпаки.

Скорочення затрат робочого часу на виробництво одиниці продукції

безпосередньо впливає на величину середньогодинного

виробітку робітників.

Рівень і динаміка годинної продуктивності праці зазнають постійного

впливу інтенсивних факторів. Інтенсивні фактори забезпечують зниження

трудомісткості виготовлення продукції і відповідний рівень виконання норм виробітку.

До них відносять: кваліфікаційний, професійний рівень робітників;

У процесі економічного аналізу трудомісткості вивчається її динаміка,

причини зміни її величини і вплив на продуктивність праці.

На наступному етапі аналізу трудомісткості вивчається виконання

заходів з підвищення ефективності виробництва, які впливають на зміну

трудомісткості.

Суттєвий вплив на рівень і динаміку трудомісткості справляє

застосування комплектуючих виробів і покупних напівфабрикатів. Збільшення

питомої ваги покупних напівфабрикатів і комплектуючих виробів забезпечує

зниження трудомісткості продукції .

Для всебічного аналізу виконання плану з трудомісткості продукції

необхідно проаналізувати виконання норм виробітку робітниками-відрядниками

індивідуально, за групами і в середньому на підприємстві.

Рівень виконання норм виробітку визначається як відношення

нормованого часу до фактично витраченого щодо окремих робіт робітників

основного й допоміжного виробництва.

Причини невиконання норм виробітку одними робітниками і способи

досягнення високих результатів іншими виявляють на основі матеріалів

хронометражних спостережень, узагальнених фото- і само-фотографій робочого дня,

аналізу первинних документів на доплату, причин і характеру понадурочних

робіт, матеріалів перегляду норм на робочих місцях, у дільницях, бригадах,

цехах.

1.5. Аналіз оплати праці

Аналіз використання трудових ресурсів, зростання праці

необхідно розглядати у взаємозв’язку з оплатою праці. Зі зростанням

продуктивності праці створюються реальні передумови підвищення її оплати. При

цьому кошти на оплату праці потрібно використовувати таким чином, щоб темпи

зростання продуктивності праці випереджали темпи зростання її оплати. Тільки за

такої умови створюються реальні можливості для нарощування темпів розширеного

виробництва.

Аналіз фонду оплати праці працівників підприємства проводиться у

наступній послідовності:

1. Оцінюється структура фонду оплати праці за економічним змістом,

джерелами формування, категоріями працівників тощо.

2. Розраховуються абсолютне та відносне відхилення фонду

заробітної плати. Порівнюючи фактично нараховану заробітну плату за місяць,

квартал, наростаючим підсумком з початку року, за рік і за групами

персоналу на підприємстві, а також у цехах, ділянках з плановим (минулим)

періодом, визначається абсолютна економія або перевитрати коштів на заробітну

плату.

3. Визначають вплив факторів на абсолютне та відносне відхилення

ФЗП.

Формування витрат на оплату праці залежить від категорії

працюючих, так як оплата праці робітників найбільше підлягає впливу обсягу

випуску продукції (при відрядній оплаті праці) або відпрацьованого часу (при

погодинній оплаті праці); оплата праці працівників визначається за встановленим

посадовим окладом і безпосередньо з обсягом випуску продукції не пов’язана.

Постійна частина фонду заробітної плати залежить від середньоспискової чисельності працівників і їх середнього

заробітку за відповідний період часу.

Змінна частина витрат на оплату праці, передусім, залежить від

обсягу випущеної продукції. Чим він більший, тим більша нараховується заробітна

плата робітникам. Фактор обсягу продукції діє спільно зі структурним фактором,

тобто зі зміною частки окремих виробів, що мають більшу або меншу

трудомісткість і відповідно оплату за одиницю продукції.

Іншим фактором, що спричиняє вплив на змінну частину оплати праці

робітників, є пряма оплата праці за одиницю виробу, яка залежить від

трудомісткості одиниці виробу та годинної оплати праці (розцінок за вироби), що

змінюються під впливом науково-технічного прогресу та покращення організації виробництва

та праці.

4. Важливе значення під час аналізу використання фонду заробітної

плати має вивчення даних про середній заробіток працюючих, його зміну, а також

про фактори, що впливають на його рівень. Тому подальший аналіз повинен бути

спрямований на вивчення причин зміни середньої заробітної плати працюючих за

галузями виробництва, підрозділами, категоріями та професіями.

При цьому потрібно враховувати, що середньорічна зарплата

робітників залежить від кількості відпрацьованих днів кожним робітником, середньої

тривалості робочого дня та середньогодинної

заробітної плати.

5. У процесі аналізу необхідно встановити відповідність між

темпами росту середньої заробітної плати та продуктивністю праці. Як вже

відмічалось, для розширеного відтворення, отримання необхідного прибутку та

рентабельності, необхідно, щоб темпи росту продуктивності праці випереджали

темпи росту його оплати. Якщо цей принцип не дотримується, то відбуваються

перевитрачання фонду заробітної плати, підвищення собівартості продукції та, відповідно,

зменшення суми прибутку.

Для оцінки співвідношення розраховують коефіцієнт випередження

темпів зростання продуктивності праці над темпами зростання середньої

заробітної плати, приріст середньої заробітної плати на 1% приросту продуктивності

праці чи приріст продуктивності праці на 1% приросту середньої заробітної

плати. Коефіцієнт випередження є співвідношенням індексів продуктивності праці

та середньої заробітної плати.

В умовах інфляції під час аналізу індексу росту середньої

заробітної плати необхідно враховувати індекс росту цін на споживчі товари та

послуги.

Аналізуючи ефективність використання трудових ресурсів, необхідно

оцінити ефективність використання коштів на оплату праці. Для цього розраховують

співвідношення обсягу виробництва, чистого доходу, валового або чистого

прибутку до фонду заробітної плати; вивчають динаміку цих показників, проводять

порівняння з наявною інформацією з інших підприємств; визначають вплив факторів

на зміну кожного показника. На підставі результатів проведеного аналітичного

дослідження приймаються відповідні управлінські рішення щодо підвищення

ефективності використання трудових ресурсів.

2. АНАЛІЗ

ОСНОВНИХ ЗАСОБІВ ПІДПРИЄМСТВА

2.1. Аналіз складу, структури та руху основних засобів.

Виробничо-господарська діяльність та фінансовий стан підприємства

багато в чому залежать від забезпеченості основними засобами та їх

використання.

Завдання

аналізу стану та ефективності використання основних засобів можна визначити

так:

а) оцінка забезпеченості підприємства та його структурних

підрозділів основними засобами, тобто встановлення відповідності величини,

складу, руху та технічного рівня основних засобів виробничій програмі підприємства;

б) визначення рівня ефективності використання основних засобів і

факторів, які впливають на нього;

в) установлення належної комплектності наявного парку обладнання;

г) з’ясування ефективності використання обладнання в часі та за

потужністю;

д) розрахунок впливу використання основних засобів на обсяг

продукції;

є) виявлення резервів підвищення ефективності використання

основних фондів.

Джерела

інформації для аналізу

основних засобів представлені в таблиці 6.4.

Таблиця 6.4

Інформацiйна база для аналiзу

складу, руху та ефективностi використання основних засобiв

|

Група |

Джерела

даних |

|

Первинні документи |

Акт приймання-передачі основних засобів, Акт приймання-здачі

відремонтованих, реконструйованих та модернізованих об’єктів, Акт на списання

основних засобів, Картка обліку руху основних засобів, Інвентарна картка

обліку основних засобів, Інвентарний список основних засобів, Рахунок

амортизації основних засобів |

|

Дані рахунків бухгалтерського обліку |

10 «Основні засоби», 13 «Знос (амортизація) необоротних

активів», 15 «Капітальні інвестиції» та ін. |

|

Облікові регістри |

Журнал 4, відомість 4.1 |

|

Фінансова звітність |

Ф. №1 «Баланс», ф. №2 «Звіт про фінансові результати», ф. №3

«Звіт про власний капітал», ф.№4 «Звіт про рух грошових коштів», ф. №5 «Примітки

до річної фінансової звітності» |

|

Статистична звітність |

Ф. №1-підприємство «Звіт про основні показники діяльності

підприємства», ф. №1-П (термінова) «Терміновий звіт про виробництво

промислової продукції (робіт, послуг)», ф. 11-ОЗ «Звіт про наявність та рух

основних засобів, амортизацію (знос)» |

|

Інші джерела |

Дані проведених інвентаризацій, інвентарні картки, договір

лізингу, план технічного розвитку, патенти, паспорт будівлі, дані попередніх

аудиторських перевірок |

Крім названих джерел інформації, для аналізу використовуються

також дані проведених на підприємстві інвентаризацій, інвентарні картки обліку

основних засобів тощо.

Аналіз

складу і структури основних засобів

Аналіз основних засобів починають із визначення забезпеченості підприємства основними засобами. Для

цього необхідно з’ясувати, чи достатньо в підприємства основних засобів, яка

їхня динаміка, склад, структура, технічний стан, яким є рівень виробництва та

його організація.

Аналіз

стану та структури основних засобів проводиться на основі групування основних

засобів:

1) виробничі основні засоби (беруть участь у процесі виробництва

тривалий час, зберігаючи при цьому натуральну форму); не виробничі основні

засоби (житлові будинки та інші об’єкти соціально-культурного й побутового

обслуговування, які перебувають на балансі підприємства і не використовуються в

господарській діяльності); не виробничі основні засоби інших галузей економіки

(наприклад, закладів торгівлі та громадського харчування та медичні заклади у

складі промислового підприємства: амбулаторія, дитячий садочок, їдальня);

2) активна (робочі машини та обладнання) і пасивна частина

(будівлі виробничого призначення, склади, робочі та силові машини, вимірювальні

прилади та обладнання, транспортні засоби) основних засобів;

3) класифікація за Податковим кодексом (будівлі, споруди,

передавальні пристрої, машини, обладнання і т.п.)

Для підвищення ефективності виробництва темпи зростання активної

частини основних засобів мають випереджати темпи зростання пасивної їх частини,

а зростання кількості машин і обладнання – темпи зростання інших видів

активної частини основних засобів.

Аналіз

технічного стану основних засобів

Проаналізувавши динаміку та структуру основних засобів, необхідно

розглянути технічний стан основних засобів. Від нього також значною

мірою залежить збільшення випуску продукції.

Для характеристики технічного стану основних засобів використовуються

такі основні показники: коефіцієнти спрацювання (зносу), придатності основних

засобів

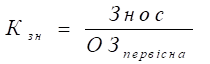

Коефіцієнт зносу характеризує ту частку вартості

основних засобів, що її списано на витрати виробництва в попередніх періодах.

Коефіцієнт зносу основних засобів розраховують на початок та на кінець звітного

періоду, а також вивчають його динаміку за кілька років.

(6.18)

(6.18)

де Знос

– сума зносу основних засобів на початок або кінець періоду;

ОЗ первісна– первісна вартість основних засобів на

початок або кінець періоду.

,

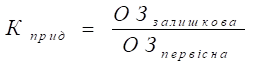

Коефіцієнт придатності характеризує частку, основних

засобів, що придатні для виробничого процесу:

, (6.19)

, (6.19)

де

![]() – залишкова вартість

основних засобів (первісна вартість –

сума зносу) на початок або кінець періоду;

– залишкова вартість

основних засобів (первісна вартість –

сума зносу) на початок або кінець періоду;

![]() – первісна вартість

основних засобів на початок або кінець періоду.

– первісна вартість

основних засобів на початок або кінець періоду.

Аналіз проводять на підставі даних першого розділу активу

бухгалтерського балансу. Чим нижчий коефіцієнт зносу (вищий коефіцієнт

придатності), тим ліпшим є технічний стан, основних засобів. Спрацьовані

(застарілі) основні засоби зумовлюють і необхідність застосування застарілих

технологічних процесів, що призводить до не конкурентоспроможності продукції

підприємства.

Технічний стан і відповідність основних засобів науково-технічним

досягненням формується в процесі їх відновлення. Форми і темпи відновлення

основних засобів обумовлені доцільністю реконструкції, заміни, модернізацій

груп і видів обладнання.

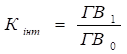

Аналіз руху основних засобів

Рух основних засобів характеризується

коефіцієнтами оновлення і вибуття основних засобів та коефіцієнт приросту

основних засобів.

Коефіцієнт оновлення основних засобів характеризує

інтенсивність введення в дію нових основних засобів. Він характеризує частку

введених основних засобів за визначений період у загальній вартості основних

засобів на кінець звітного періоду.

Цей показник розраховується як в цілому, так і в розрізі окремих

груп основних засобів. Більш високий коефіцієнт оновлення активної частини,

ніж інших основних засобів, покаже, що оновлення засобів на підприємстві

здійснюється саме за рахунок, активної частини і позитивно вплине на показник

фондовіддачі.

Коефіцієнт

оновлення:

![]() ,

(6.20)

,

(6.20)

де

![]() – вартість введених

основних засобів за звітний рік;

– вартість введених

основних засобів за звітний рік;

![]() – загальна вартість основних засобів на

кінець року.

– загальна вартість основних засобів на

кінець року.

Коефіцієнт вибуття основних засобів характеризує рівень інтенсивності вибуття

основних засобів зі сфери виробництва.

![]() ,

(6.21)

,

(6.21)

де

![]() – вартість основних

засобів, які вибули;

– вартість основних

засобів, які вибули;

![]() – вартість основних

засобів на початок періоду.

– вартість основних

засобів на початок періоду.

Коефіцієнт приросту основних засобів характеризує

рівень приросту основних засобів або окремих його груп за певний період.

Коефіцієнт приросту (![]() ):

):

![]() , (6.22)

, (6.22)

де

![]() – вартість приросту

основних засобів (вартість введених основних засобів – вартість основних

засобів, що вибули);

– вартість приросту

основних засобів (вартість введених основних засобів – вартість основних

засобів, що вибули);

![]() – вартість основних

засобів на початок періоду.

– вартість основних

засобів на початок періоду.

Методика порівняльного аналізу цього коефіцієнта аналогічна

методиці аналізу коефіцієнтів оновлення та вибуття основних засобів.

У процесі аналізу руху та технічного стану основних засобів

перевіряється виконання плану впровадження нової техніки, уведення в дію нових

об’єктів, ремонту основних засобів. Визначається частка прогресивного

обладнання в загальній його кількості і за кожною групою окремо, а також частка

автоматизованого обладнання.

Для характеристики вікового складу та морального зносу основні

засоби групуються за тривалістю використання (за строками служби) – до 5 років,

5-10 років, 10-15 років і т.д. – і розраховується

питома вага кожної групи в загальній кількості обладнання.

Оптимальним віком для обладнання є 7 років, оптимальні строки

експлуатації інших видів фондів залежать від їх особливостей.

Групування за технічною придатністю застосовують для

характеристики стану робочих машин і обладнання, інструментів, пристосувань.

При цьому виділяють такі групи: придатне обладнання, обладнання, яке потребує

капітального ремонту, непридатне обладнання, котре потрібно списати.

Аналіз забезпеченості підприємства основними

засобами

Наступний етап аналізу – вивчення забезпеченості підприємства

основними засобами. Забезпеченість підприємства основними засобами

характеризується показниками фондоозброєності праці та технічної озброєності

праці.

Фондоозброєність

праці розраховується як відношення середньої вартості основних засобів

основного виду діяльності до кількості робітників у найбільшу зміну або до їх середньоспискової чисельності.

Рівень

технічної озброєності праці розраховується як відношення середньої вартості активної

частини основних засобів до кількості

робітників у найбільш численну зміну або до їх середньоспискової

чисельності.

Порівнюючи фактичні показники з планом або з фактичними

показниками за попередні звітні періоди визначають темпи і напрямки зростання

цих показників.

Темпи зростання фондоозброєності та технічної озброєності

порівнюють із темпами зростання продуктивності праці.

2.2. Аналіз

ефективності використання основних засобів

Для узагальнюючої характеристики ефективності використання

основних засобів використовують такі показники:

- фондовіддачі;

- фондомісткості;

- фондорентабельності;

- питома вага капітальних вкладень на 1 грн. товарної продукції.

У процесі аналізу вивчається динаміка перерахованих показників. З

цією метою фактичні показники ефективності порівнюються з плановими та

фактичними показниками за попередні звітні періоди. Визначається відхилення,

темпи та напрями зміни показників. Вивчаються причини зміни показників

ефективності використання основних засобів та проводиться їх факторний аналіз.

Фондовіддача основних

засобів – це показник ефективності використання основних засобів, який

характеризує обсяг виробництва продукції з 1 грн вкладеної у вартість основних

засобів. Він розраховується

![]() (6.23)

(6.23)

де Q –

обсяг виробництва продукції, тис. грн

ОЗ –

середньорічна вартість основних засобів, тис. грн.

За вартісним способом розрахунку фондовіддачі

її можна представити у вигляді:

Фв = ПВакт.ч.

· Фвакт.ч., (6.24)

де ПВакт.ч.

– питома вага активної частини основних засобів,%;

Фвакт.ч – фондовіддача активної частини основних засобів, грн..

Показник фондомісткості

характеризує вартість основних засобів, яка необхідна для виробництва 1 грн

виробництва продукції. Цей показник є оберненим до фондовіддачі.

Показник фондорентабельності

характеризує рівень прибутку, отриманого з 1 грн , вкладеної у основні засоби

підприємства.

![]() (6.25)

(6.25)

де ЧП – чистий прибуток підприємства, тис. грн

ОЗ – середньорчна вартість основних засобів, тис. грн.

В процесі аналізу показники ефективності

використання основних засобів порівнюються за декілька звітних періодів,

визначається відхилення, темпи і напрямки зміни показників; вивчаються причини

зміни показників і проводиться факторний аналіз одним із способів елімінування;

розробляються заходи по усуненню недоліків і реалізації виявлених резервів

підвищення ефективності використання основних засобів підприємства.

2.3. Аналіз ефективності використання

обладнання за часом та потужністю

Вивчивши узагальнюючі показники ефективності використання

основних засобів, необхідно провести більш детальний аналіз використання

виробничого обладнання.

Насамперед, перевіряється забезпеченість підприємства обладнанням,

повнота його використання.

Розрізняють обладнання наявне та встановлене (здане в експлуатацію),

обладнання, яке фактично використовується у виробництві, та яке знаходиться в

ремонті, резервне. Найбільший ефект досягається, якщо за величиною перші три

групи обладнання приблизно однакові. Для оцінки використання наявне обладнання

порівнюють з встановленим, а встановлене – з працюючим, тому що не все наявне

обладнання може бути встановлено і не все встановлене обладнання перебуває в

експлуатації.

Для характеристики рівня залучення обладнання у виробництво

розраховують наступні показники:

- коефіцієнт використання наявного обладнання:

![]() (6.26)

(6.26)

- коефіцієнт використання встановленого обладнання:

![]() .

(6.27)

.

(6.27)

При цьому потенціальний резерв

збільшення виробництва продукції за рахунок збільшення кількості діючого

обладнання – це різниця між кількістю наявного та встановленого обладнання,

помножена на базовий середньорічний виробіток продукції на одиницю обладнання.

Показники ефективності експлуатації

обладнання поділяють на дві групи:

- показники екстенсивного

використання (за часом);

- показники інтенсивного

використання (за потужністю).

Показники першого типу

характеризують роботу обладнання за часом або за кількістю (охопленням):

кількість обладнання; відпрацьований час; коефіцієнт змінності роботи

устаткування; структура парку машин і обладнання. Показники другого типу

пов’язані з його виробітком (випуск продукції за 1 машино-годину), тобто

визначають рівень використання потужності обладнання, його продуктивність.

Вихідними даними при аналізі екстенсивного використання

обладнання є баланс робочого часу роботи обладнання.

Баланс часу роботи обладнання визначається за цехами і

підприємством в цілому, для чого розраховуються наступні фонди часу:

1) календарний фонд часу (Тк) –

максимально можливий час роботи обладнання, що дорівнює добутку кількості

календарних днів у звітному періоді, кількості годин в добі (24 год.),

кількості одиниць встановленого обладнання. Він поділяється на режимний і позарежимний час;

- режимний фонд часу (Тр) розраховується як добуток

кількості одиниць встановленого обладнання, кількості робочих днів звітного

періоду та кількості тривалості робочого дня з урахуванням коефіцієнта змінності;

Коефіцієнт змінності (Кзм) визначається як відношення

суми відпрацьованих верстато-змін до всього

встановленого обладнання (в тому числі, що знаходяться в ремонті та резерві):

![]() .

(6.28)

.

(6.28)

Коефіцієнт змінності показує, скільки змін пропрацював верстат.

Чим вище коефіцієнт змінності, тим більшим є випуск продукції.

- позарежимний час (Тпл)

включає вихідні та святкові дні, час невиробничих змін, міжзмінні та обідні

перерви.

2) плановий фонд (Тпл) відрізняється від режимного

часом перебування обладнання в плановому ремонті та на модернізації, кількістю

планових втрат робочого часу;

3) фактичний фонд відпрацьованого часу (Тф) –

кількість фактично відпрацьованих машино-годин.

Для характеристики використання обладнання за часом застосовуються

наступні показники – коефіцієнти використання:

- календарного фонду часу:

![]() ;

(6.29)

;

(6.29)

- режимного фонду часу:

![]() ;

(6.30)

;

(6.30)

- планового фонду часу:

![]() .

(6.31)

.

(6.31)

При цьому порівняння різних фондів часу проводиться для вирішення

наступних аналітичних завдань:

- календарного і режимного фондів часу обладнання – дозволяє

визначити можливості кращого використання обладнання за рахунок підвищення

коефіцієнту змінності;

- можливого і режимного фондів часу – дає змогу встановити

можливості кращого використання обладнання за рахунок зменшення витрат часу на

ремонт в робочий час;

- фактичного і планового календарних фондів – дозволяє встановити

ступінь виконання плану із введення обладнання в експлуатацію за кількістю і

строками.

Крім того, доцільно визначити питому вагу простоїв в календарному

фонді часу роботи обладнання, як відношення величини простоїв та календарного

фонду часу:

![]() .

(6.32)

.

(6.32)

Зниження показників фондів часу роботи обладнання і збільшення

питомої ваги простоїв свідчить про те, що у господарюючого суб’єкта є резерви

зростання виробництва. Отже, необхідно посилити контроль за використанням обладнання,

з’ясувати причини зниження зазначених показників.

Інтенсивне використання основних засобів характеризується

як показниками виробництва на одну машино-годину, так натуральними і

умовно-натуральними показниками, прийнятими в тій або іншій галузі, показниками

середньомісячного виробітку продукції з одиниці обладнання або виробничої

площі.

Показники інтенсивного використання обладнання розраховуються за

планом, фактом, визначається абсолютне відхилення, виявляються причини зміни

показників, резерви зростання обсягу випуску. Зниження фактичних показників

порівняно з розрахунковими, виходячи з раціонального завантаження обладнання,

свідчить про нераціональне завантаження виробничої потужності, втрату

можливостей збільшення обсягу виробництва продукції.

Показником інтенсивності роботи обладнання є коефіцієнт

інтенсивності завантаження (![]() ):

):

,

(6.33)

,

(6.33)

де

![]() – відповідно

фактичний і плановий виробіток обладнання,машино-год.

– відповідно

фактичний і плановий виробіток обладнання,машино-год.

Інтенсивність використання

обладнання підприємства вимірюється кількістю виробленої продукції на одиницю

обладнання за одиницю часу. На продуктивність одиниці обладнання в свою чергу

впливають такі фактори:

- використання

прогресивних технологій;

- застосування

сучасних методів організації та управління виробництвом;

- рівень

кваліфікації промислово-виробничого персоналу.

Узагальнюючий показник, який

комплексно характеризує використання обладнання, – це коефіцієнт інтегрального

завантаження (![]() ), що розраховується

як добуток коефіцієнтів екстенсивного (

), що розраховується

як добуток коефіцієнтів екстенсивного (![]() ) та інтенсивного завантаження обладнання:

) та інтенсивного завантаження обладнання:

![]() .

(6.34)

.

(6.34)

3.

АНАЛІЗ МАТЕРІАЛЬНИХ РЕСУРСІВ ПІДПРИЄМСТВА

3.1. Аналіз матеріально-технічного забезпечення

Необхідною умовою виробництва продукції, зменшення собівартості,

зростання прибутку і рентабельності є повне і своєчасне забезпечення

підприємства сировиною і матеріалами необхідного асортименту і якості.

Збільшення потреби підприємства в матеріальних ресурсах може бути

задоволене екстенсивним шляхом (придбанням, виготовленням додаткової кількості

матеріалів і енергії) і інтенсивним (збільшення їх економії, а також використання

наявних запасів у процесі виробництва продукції).

Екстенсивний шлях веде до росту питомих матеріальних

витрат на одиницю продукції і собівартості, при цьому матеріальні ресурси

зменшуються за рахунок збільшення обсягів виробництва і від зменшення частки

постійних витрат.

Інтенсивний шлях веде до збільшення обсягів

виробництва продукції і зниження собівартості. Звідси, завданнями аналізу

використання матеріальних ресурсів є:

1. Оцінка реальності планів матеріально-технічного постачання,

ступеня їхнього виконання і впливу на обсяг виробництва, собівартість та інші

показники.

2. Оцінка рівня ефективності використання матеріальних ресурсів.

3. Виявлення внутрівиробничих резервів економії матеріальних

ресурсів і розробка конкретних заходів щодо їх використання.

Основні джерела інформації для аналізу:

1. План матеріально-технічного постачання;

2. Заявки на постачання матеріальних ресурсів;

3. Форми статистичної звітності про наявність матеріальних

ресурсів;

4. Оперативні дані відділу матеріально-технічного постачання;

5. Аналітичні дані бухгалтерського обліку про надходження,

витрати і залишки матеріальних ресурсів.

Важливою умовою роботи підприємства є повна забезпеченість

потреби в матеріальних ресурсах і джерелами їх покриття. Вони можуть бути

зовнішніми і внутрішніми.

До зовнішніх джерел відносяться матеріальні ресурси, що

надходять від постачальників відповідно з укладеними договорами. Внутрішні

джерела – це скорочення витрат сировини, використання вторинної сировини,

власного виготовлення матеріалів і напівфабрикатів, економія матеріалів у

результаті впровадження досягнень НТП.

Реальна

потреба в матеріальних ресурсах – це різниця між загальною потребою у

матеріальних ресурсах і сумою власних внутрішніх джерел їх покриття.

У процесі аналізу необхідно також перевірити забезпеченість

потреби в завезенні матеріальних ресурсів, договори на їх постачання і

фактичне їх використання.

Аналізується також якість отриманих матеріалів від постачальників,

їх відповідність стандартам, технічним умовам, умовам договору. У випадку

порушення умов договору пред’являються претензії постачальникам.

У процесі аналізу перевіряється фактична відповідність розмірів

найважливіших видів сировини і матеріалів нормативним. З цією метою на основі

даних про фактичну наявність сировини і матеріалів у натурі і середньодобові їх

витрати розраховують фактичну забезпеченість матеріалами в днях і порівнюють

її з нормативною.

З метою оцінки матеріально- технічного постачання розраховують

показники забезпеченості підприємства матеріальними ресурсами: коефіцієнт

загальної забезпеченості підприємства матеріальними ресурсами (відношення

фактичної наявності матеріальних ресурсів до їх потреби у виробництво;

коефіцієнт прийняття заявок, коефіцієнт виконання договорів, коефіцієнт

власного забезпечення підприємства матеріальними ресурсами).

3.2. Аналіз ефективності використання матеріальних ресурсів

Оцінка ефективності використання матеріальних

ресурсів на практиці аналітичної роботи здійснюється за допомогою

системи різноманітних показників (табл. 6.5).

Таблиця 6.5. Узагальнюючі

показники

ефективності

використання матеріальних ресурсів

|

Показники |

Алгоритм розрахунку |

Умовні позначення |

|

1 |

2 |

3 |

|

Матеріаломісткість

продукції |

|

|

|

Матеріаловіддача |

|

|

|

Питома вага матеріальних витрат у собівартості продукції |

|

|

|

Коефіцієнт використання матеріалів |

|

|

Застосування узагальнюючих показників в аналізі дозволяє отримати

лише загальну уяву про рівень ефективності використання матеріальних ресурсів і

резерви її підвищення. Більш детальну інформацію забезпечує аналіз

індивідуальних показників.

Залежно від специфіки виробництва індивідуальними показниками

можуть бути: сировиномісткість – у

переробній галузі; металомісткість – у машинобудуванні та металообробній промисловості; паливомісткість, енергомісткість – на

підприємствах тепло-електроцентралі; напівфабрикатомісткість – у збиральних виробництвах тощо.

У табл. 6.6 наведено порядок розрахунку окремих індивідуальних

показників ефективності використання матеріальних ресурсів.

Таблиця 6.6

Індивідуальні показники

ефективності використання

матеріальних ресурсів

|

Показники |

Алгоритм

розрахунку |

Умовні позначення |

|

1 |

2 |

3 |

|

Сировиномісткість продукції |

|

Q – обсяг

продукції (робіт, послуг), тис. грн. |

|

Металомісткість

продукції |

|

|

|

Паливомісткість продукції |

|

|

|

Енергомісткість

продукції |

|

|

|

Напівфабрикат-томісткість |

|

|

|

Питома

матеріаломісткість виробу (вартісна) |

|

|

|

Питома матеріаломісткість виробу (натуральна або умовно-натуральна) |

|

|

|

Питома параметрична матеріаломісткість |

|

|

|

Питома конструктивна матеріаломісткість |

|

|

Для оцінки ефективності

використання матеріальних ресурсів необхідно визначити наступні показники, що

характеризують використання матеріальних ресурсів як компонент оборотних

засобів:

- швидкість оборотності (тривалість

обороту);

- коефіцієнт оборотності (кількість

оборотів);

- коефіцієнт завантаження тощо.

Аналіз матеріаломісткості

проводиться у наступному порядку:

- розраховується матеріаломісткість

продукції за декілька періодів, визначається відхилення, оцінюються зміни;

- аналізується зміна

матеріаломісткості за окремими елементами витрат;

- визначається вплив зміни

факторів на матеріаломісткість продукції;

- аналізується зміна

матеріаломісткості найважливіших видів виробів;

- визначається вплив

ефективного використання матеріальних ресурсів на зміну

обсягу виробництва.

Таким чином матеріаломісткість, як і матеріаловіддача, залежить

від обсягу валової (товарної) продукції та суми матеріальних витрат на її

виробництво. У свою чергу обсяг валової (товарної) продукції у вартісному

вираженні може змінитися за рахунок кількості виготовленої продукції, її

структури та рівня відпускних цін. Сума матеріальних витрат також залежить від

обсягу виготовленої продукції, її структури, витрачання матеріалів на одиницю

продукції і вартості матеріалів.

Отже, на матеріаломісткість

спричиняють вплив наступні фактори:

- структура

продукції (збільшення частки матеріаломісткої продукції призводить до

збільшення загальної матеріаломісткості);

- рівень

матеріальних витрат на окремі вироби або питома матеріаломісткість;

- ціни на

матеріали;

- відпускні

ціни на продукцію.

Для проведення факторного аналізу необхідно матеріаломісткість (відношення обсягу матеріальних ресурсів (МР)

до обсягу виробництва продукції (Q)) представити через сукупність показників:

![]() (6.39)

(6.39)

де q –обсяг виробництва продукції у

натуральному вираженні;

N- норма витрат матеріальних ресурсів на

виробництво одиниці продукції;

Z – ціна (собівартість) придбання одиниці

матеріальних ресурсів;

P – оптова ціна одиниці продукції.

Виходячи із факторної системи (формули) на

зміну матеріаломісткості продукції впливає 4 фактори. Їх вплив розраховується

способом ланцюгових підстановок:

1) розрахунок впливу зміни асортименту

продукції:

2) розрахунок впливу зміни норми витрат матеріальних

ресурсів на виробництво одиниці продукції

3) розрахунок впливу зміни ціни придбання

одиниці матеріальних ресурсів

4) вплив зміни оптової ціни одиниці продукції

При факторному аналізі матеріаломісткості можна також використовувати

адитивну модель індивідуальних показників.

![]() .

.

При адитивному типі факторної моделі вплив факторних показників на

результативний визначається прямим рахунком (як абсолютне відхилення факторів).

У процесі аналітичних досліджень важливо не тільки визначити

ступінь впливу різноманітних факторів, а й проаналізувати причини, які їх

спричинили.

Раціональне використання

матеріальних ресурсів призводить до зменшення собівартості продукції, зростання

рентабельності та прибутку. Крім того, враховуючи обмеженість ресурсів,

актуальним завданням є зниження обсягів ресурсів, що споживаються, при

випереджаючих темпах зростання продуктивності праці над її фондоозброєністю.

На заключному етапі аналізу

визначається вплив різних факторів використання матеріальних ресурсів на зміну

обсягу виробництва:

- зміна обсягів надходження ![]() -того виду матеріальних ресурсів (

-того виду матеріальних ресурсів (![]() );

);

- зміна норми витрачання ![]() -того виду матеріалів (витрачання матеріалів на виробництво

одиниці продукції (N);

-того виду матеріалів (витрачання матеріалів на виробництво

одиниці продукції (N);

- зміна залишків ![]() -того виду матеріальних ресурсів на складі у вигляді запасів

на початок і кінець періоду (

-того виду матеріальних ресурсів на складі у вигляді запасів

на початок і кінець періоду (![]() );

);

- зміна відходів, викликаних низькою

якістю сировини, заміною матеріалів тощо (![]() ).

).

Вимірювання впливу факторів можна проводити способом ланцюгових

підстановок, способом абсолютних і відносних різниць, індексним методом.

![]()

![]()