ЗМІСТОВИЙ МОДУЛЬ 4

ФІНАНСОВИЙ АНАЛІЗ

Тема 8. Аналіз фінансових результатів і

рентабельності

План

1.Значення, завдання та інформаційне забезпечення аналізу фінансових

результатів діяльності підприємства.

2. Аналіз прибутку від реалізації продукції (робіт, послуг).

3.Аналіз розподілу прибутку.

4.Аналіз показників рентабельності

1.Значення, завдання та інформаційне

забезпечення аналізу фінансових результатів діяльності підприємства

Фінансові

результати діяльності підприємства характеризуються приростом суми власного

капіталу (чистих активів), основним джерелом якого є прибуток від операційної,

інвестиційної, фінансової діяльності, а також отриманий внаслідок надзвичайних

подій.

Прибуток — це частина чистого доходу, створеного у

процесі виробництва і реалізованого у сфері обігу, який безпосередньо одержують

підприємства. Тільки після реалізації

продукції чистий дохід набуває форми прибутку.

Основними

завданнями аналізу фінансових результатів діяльності є:

– вивчення можливостей одержання

прибутку відповідно до наявного ресурсного потенціалу підприємства і

кон’юнктури ринку;

– систематичний контроль за

процесом формування прибутку і зміною його динаміки;

– визначення впливу як зовнішніх,

так і внутрішніх факторів на фінансові результати й оцінювання якості прибутку;

– виявлення резервів збільшення

суми прибутку і підвищення рівня прибутковості бізнесу;

– оцінювання роботи підприємства з

використання можливостей збільшення прибутку і рентабельності;

– розробка рекомендацій з

підвищення ефективності системи

управління прибутком.

Основними

джерелами інформації при аналізі фінансових результатів є:

- накладні на відвантаження продукції;

- дані аналітичного бухгалтерського обліку за

рахунками фінансових результатів;

- дані фінансової звітності:

а) ф. № 1

«Баланс»;

б) ф. № 2 «Звіт про фінансові результати»;

в) ф. № 3

«Звіт про рух грошових коштів»;

г) ф. № 4

«Звіт про власний капітал»;

д) «Примітки до річної фінансової звітності»;

- дані статистичної звітності: "Звіт про

випуск, реалізацію та обіг цінних паперів",

- дані

внутрішньої управлінської звітності;

-

відповідні таблиці бізнес-плану підприємства.

У процесі

аналізу необхідно вивчити склад прибутку, його структуру, динаміку і виконання

плану за звітний період Під час

вивчення динаміки прибутку слід враховувати інфляційні фактори зміни його

суми. Для цього виручку коригують на середньозважений індекс зростання

цін на продукцію підприємства в середньому по галузі, а витрати на реалізовану

продукцію зменшують на їх приріст у результаті підвищення цін на спожиті

ресурси за аналізований період.

Аналізуючи

склад і динаміку прибутку, слід мати на увазі, що його обсяг багато в чому залежить і від облікової політики підприємства..

Закон про бухгалтерський облік та інші нормативні документи надають право

суб’єктам господарювання самостійно обирати деякі методи обліку, що здатні

істотно вплинути на формування фінансових результатів.

Таким

чином, облікова політика, формована адміністрацією, відкриває великий простір

для вибору методологічних прийомів, здатних радикально змінювати всю картину

фінансових результатів і фінансового стану підприємства.

У процесі

аналізу необхідно встановити відповідність прийнятої облікової політики

підприємства чинним нормативним положенням з ведення бухгалтерського обліку і

визначити вплив змін в обліковій політиці на суму брутто-прибутку, оподатковуваного

і чистого прибутку, а також на обсяг споживаного і капіталізованого прибутку.

Для цього слід проаналізувати рівень

перерахованих показників до і після зміни кожного методу облікової політики

суб’єкта господарювання.

2. Аналіз прибутку від реалізації продукції

(робіт, послуг).

Основну

частину прибутку підприємства одержують від реалізації продукції і послуг. У

процесі аналізу вивчають виконання плану та динаміку прибутку від реалізації

продукції за ряд звітних періодів, а також

визначають фактори, що вплинули на зміну суми прибутку. Прибуток від реалізації продукції в

цілому по підприємству залежить від чотирьох факторів першого рівня

співпідпорядкованості:

- обсягу

реалізації продукції (Qрп);

- структури асортименту товарної продукції (q);

- собівартості реалізованої продукції

(z);

- рівня середньореалізаційних

цін (p).

П=(![]() qi‧pi) – (

qi‧pi) – (![]() qi‧zi)

(8.1)

qi‧zi)

(8.1)

Розрахунок

впливу цих факторів на суму прибутку можна визначити за методом ланцюгових

підстановок, використовуючи дані табл. 8.1.

Таблиця 8.1.

Вихідні дані для факторного аналізу прибутку

від

реалізації

продукції

|

Показники |

За звітом попереднього року |

За фактичною реалізацією в базисних цінах і собівартості |

За звітний рік |

|

1.Чистий дохід (виручка) від реалізації продукції(ЧД) |

|

|

|

|

2.Повна собівартість реалізованої продукції (С) |

|

|

|

|

3.Прибуток від реалізації продукції (П= ЧД-С) |

|

|

|

Вихідним

етапом факторного аналізу є визначення індексу обсягу реалізації продукції .і

скоригувати базову суму прибутку на його рівень.

Індекс

обсягу продажів (Ірп) розраховують зіставленням

фактичного обсягу реалізації з базовим у натуральному (якщо продукція

однорідна), умовно-натуральному або

вартісному вираженні (якщо продукція не однорідна за своїм складом), для чого

бажано використовувати базовий (плановий) рівень собівартості окремих виробів,

тому що собівартість менше піддається впливу структурного фактора,

ніж виручка.

(8.2)

(8.2)

Використовуємо спосіб ланцюгових підстановок

для факторного аналізу прибутку від реалізації продукції.

Розраховуємо

підстановки:

П0= (![]() q0*p0) – (

q0*p0) – (![]() q0*z0)

q0*z0)

П1 = П0*Ірп

П2 = (![]() q1*p0 ) – (

q1*p0 ) – (![]() q1*z0)

q1*z0)

П3 = (![]() q1*p1) – (

q1*p1) – (![]() q1*z0)

q1*z0)

П4 = (![]() q1*p1) – (

q1*p1) – (![]() q1*z1)

q1*z1)

Визначаємо

вплив факторів на зміну суми прибутку від реалізації продукції:

1.Вплив

зміни обсягу реалізації продукції

ПQрп

= П1 - П0

2. Вплив

зміни структури асортименту реалізованої продукції

Пq

= П2 – П1

3.Вплив

зміни середньо реалізаційних цін

Пp

= П3 – П2

4.Вплив

зміни собівартості реалізованої продукції

Пz

= П4 – П3

Величина

прибутку значною мірою залежить від фінансових результатів діяльності, не

пов’язаних із реалізацією продукції Це насамперед доходи від інвестиційної і

фінансової діяльності, а також інші операційні доходи і витрати.

Фінансові результати від інвестиційної діяльності за звітний та попередній період наводяться у формі

№2 «Звіт про фінансові результати» за статтями:

- інші доходи (ряд.2240)

-

інші витрати (ряд.2270)

Стаття «Інші

доходи» відображає проценти за облігаціями депозитами, державними цінними

паперами, доходи від участі в інших організаціях, доходи від реалізації

основних засобів та інших активів та ін. При аналізі вивчають склад та

структуру цих доходів, а також темпи, напрямки і причини зміни кожного елементу

доходів.

По статті

«Інші витрати» узагальнюється інформація про собівартість реалізації фінансових

інвестицій, необоротних активів, часткових комплексів, про збитки від не

операційних курсових різниць, збитки від уцінки фінансових інвестицій та

необоротних активів

Фінансовий результат (прибуток або збиток) від

інвестиційної діяльності розраховується різницею між статтею «Інші доходи» та статтею «Інші

витрати».

В процесі

аналізу з’ясовуються причини зростання або спаду доходів від інвестиційної

діяльності, наявність, склад і причини втрат від цього виду діяльності.

Фінансові результати від фінансової діяльності за

звітний та попередній період наводяться у формі №2 «Звіт про фінансові

результати» за статтями:

- дохід від участі в капіталі (ряд.2200);

-

інші фінансові доходи (ряд.2220);

-

фінансові витрати (ряд.2250);

-

втрати від участі в капіталі (ряд 2255).

До статті «Дохід від участі в капіталі» відносять

узагальнену інформацію про доходи від інвестицій, здійснених в асоційовані,

дочірні, спільні підприємства. До статті «Втрати від участі в капіталі»

відносять збитки від інвестицій.

До статті

«Фінансові витрати» включають

виплату процентів за облігаціями, акціями, за надання організації в

користування грошових засобів (кредитів, позик). За статтею «Інші фінансові доходи» узагальнюються

дані про дивіденди одержані, проценти одержані та інші доходи від фінансових

операцій. Шляхом порівняння величини фінансових доходів та фінансових витрат

визначається фінансовий результат від фінансової діяльності підприємства.

При

аналізі використовується додаткова облікова інформація для дослідження складу

структури та причин наявності, росту або зниження доходів і витрат, від

величини яких залежить сума прибутку або збитку від фінансової діяльності

підприємства.

Інші операційні доходи і витрати – це

прибутки (збитки) від операційної оренди і реалізації оборотних активів, дохід

від списання кредиторської заборгованості; прибутки (збитки) минулих років,

виявлені у звітному році; курсові різниці операцій в іноземній валюті;

отримана і виплачена пеня, штрафи і неустойки-збитки від списання безнадійної

дебіторської заборгованості з простроченими термінами для позову; збитки від

уцінки і нестачі матеріальних цінностей тощо.

У процесі

аналізу вивчають склад, динаміку, виконання плану і фактори зміни суми збитків

і прибутку в кожному конкретному випадку.

Основними видами цінних паперів є акції,

облігації внутрішніх державних і місцевих позичок, облігації суб’єктів господарювання

(акціонерних товариств, комерційних банків) депозитні сертифікати,

казначейські, банківські і комерційні векселі та ін.

Прибуток від акцій (П) може змінитися за

рахунок:

• кількості

акцій, що є в портфелі підприємства (К);

• середньої

ціни однієї акції (Р);

• рівня

дивідендної прибутковості (Кd) (відношення суми отриманих дивідендів до

суми інвестованих коштів в активи цього виду).

П = К‧Р‧Кd

(8.3)

Для

розрахунку впливу цих факторів на зміну суми отриманого прибутку від активів

цього виду можна застосовувати метод абсолютних різниць.

Сума отриманих процентів за облігаціями також

залежить від кількості облігацій(К), середньої вартості однієї облігації (Р) і

середнього рівня процентної ставки (СП) (відношення суми отриманих процентів

до середньорічної суми активів цього виду):

П = К ‧Р ‧ СП (8.4)

Факторний

аналіз проходить за аналогічною схемою.

Величина прибутку (збитку) від реалізації основних

засобів та інших матеріальних активів залежить від кількості

проданого майна, його балансової вартості і ціни реалізації. При цьому

потрібно враховувати не лише прямий фінансовий результат, а й ефект від

прискорення оборотності капіталу.

Збитки від виплати штрафів виникають

у зв’язку з порушенням окремими службами договорів з іншими підприємствами,

організаціями й установами. Під час аналізу встановлюють причини невиконання

зобов’язань, вживають заходів для запобігання порушенням.

Сума отриманих штрафів може

змінитися не лише внаслідок порушення договірних зобов’язань з боку

постачальників і підрядчиків, а й через ослаблення претензійної роботи

підприємств з ними. Тому при аналізі

цього показника слід перевірити, чи в усіх випадках порушення договірних зобов’язань

з боку постачальників до них було застосовано відповідні санкції.

Збитки від списання незатребуваної дебіторської

заборгованості виникають звичайно на тих підприємствах, де низький рівень

обліку і контролю за станом розрахунків, а також через банкрутство клієнтів.

Прибутки (збитки) минулих років,

виявлені в поточному році, також свідчать про недоліки бухгалтерського обліку.

На

завершення аналізу розробляють конкретні заходи, спрямовані на скорочення

збитків і втрат від позареалізаційних операцій і запобігання їм, на збільшення

прибутку від довгострокових і короткострокових фінансових вкладень.

3.Аналіз розподілу прибутку

Завдання

аналізу розподілу прибутків полягає у виявленні відповідності між розподілом та

використанням прибутку з урахуванням результатів роботи колективу підприємства.

Через

розподіл прибутку реалізується одна з його найважливіших функцій – стимулювання

діяльності підприємств. Перш ніж бути використаним для фінансування зростання

підприємства, прибуток розподіляють між сторонами, що забезпечують його

створення. Кількість сторін, які його привласнюють, у першу чергу залежить від

організаційно-правової форми підприємства. Якщо це підприємство державне чи

приватне, то частину прибутку отримує держава у вигляді податків, зборів або

платежів. Решту прибутку на умовах оперативного управління (казенне

підприємство), повного господарського відання (державне підприємство) належить

або засновникові на правах власності (приватне підприємство, товариство), або

ця частина прибутку залишається у розпорядженні підприємства.

Першим

каналом є сплата підприємствами майнових податків: на рухоме і нерухоме

(проект) майно, внесення плати за землю, а за наявності надприбутків – рентних

платежів.

Другий

канал – перерахування підприємствами до бюджету податку на прибуток.

Для

визначення оподатковуваного прибутку прибуток зменшується на суму: доходів у

вигляді дивідендів, процентів, одержаних за акціями, облігаціями та іншими

цінними паперами, що належать підприємству; доходів, одержаних від пайової

участі у діяльності інших підприємств; відрахувань у резервний фонд та інші

аналогічні фонди до досягнення розмірів цих фондів; пільг, наданих відповідно

до чинного законодавства.

Чистий

прибуток підприємства визначається як різниця між прибутком звітного року і

величиною податку з урахуванням пільг.

Підприємство

самостійно визначає напрямки використання прибутку, які включають: відрахування

до резервного капіталу, утворення фондів споживання і фондів накопичення,

виділення коштів на добродійні та інші цілі.

В

акціонерних товариствах розподіл чистого прибутку ґрунтується на дивідендній

політиці підприємства, в основі якої лежить питання про розмір і темпи

зростання усуспільненого капіталу підприємства.

Для

перспективного розвитку підприємства першочергове значення має розподіл чистого

прибутку на споживання і накопичення. У межах фонду споживання важливу роль для

інвестиційної привабливості підприємства відіграє пропорція його розподілу на

фонд виплат дивідендів та інші фонди споживання.

Межа

розподілу прибутку на централізований і децентралізований, що визначає розмір

джерел задоволення загальнодержавних інтересів та інтересів підприємств, є

рухомою і залежить від соціально-економічних умов характерних конкретному

періоду розвитку національної економіки та потреб держави, регламентується

чинним законодавством.

Останнім

часом Держкомстат України не відображає у статистичних щорічниках інформацію

про тенденції розподілу і використання прибутку підприємствами різних галузей

економіки як загалом, так і між суб’єктами володіння і розпоряджання зокрема.

Статистичні дані на рівні областей дещо викривляють реальну картину такого

розподілу, оскільки на ці процеси впливають не лише економічні, а й інші

чинники. Однак пропорції розподілу прибутку і його використання навіть за таких

умов, на нашу думку, можуть частково відобразити реальний стан використання

одного з найважливіших власних ресурсів у промисловості

Складність

розв’язання цих завдань полягає в тому, що однозначного критерію оцінки немає.

Є очевидні переваги, такі, що можна розрахувати як з точки зору капіталізації

чистого прибутку, тобто розподілу його до фондів накопичення, так і з точки

зору стабільності виплати дивідендів.

4. Аналіз показників рентабельності підприємства

Рентабельність — це рівень дохідності, вигідності, прибутковості бізнесу. її

вимірюють за допомогою цілої системи відносних показників, що характеризують

ефективність роботи підприємства в цілому, прибутковість різних напрямків

діяльності (виробничої, комерційної, інвестиційної тощо), вигідність виробництва

продукції і послуг окремих видів. Показники рентабельності повніше, ніж

прибуток, характеризують результати господарювання, тому що їхня величина

відображає співвідношення ефекту з вкладеним капіталом або спожитими

ресурсами. Їх використовують для оцінювання діяльності підприємства і як

інструмент в інвестиційній політиці та ціноутворенні.

Показники

рентабельності можна об’єднати в кілька груп:

1)показники,

що базуються на витратному підході (рентабельність продукції, рентабельність

операційної діяльності, рентабельність інвестиційної діяльності та окремих

інвестиційних проектів, рентабельність звичайної діяльності);

2)показники,

що характеризують прибутковість продажів (валова рентабельність продажів,

операційна рентабельність продажів і чиста рентабельність продажів);

3)показники,

в основі яких лежить ресурсний підхід (рентабельність сукупних активів або

загальна рентабельність, рентабельність операційного капіталу, рентабельність

основного капіталу, рентабельність оборотного капіталу, рентабельність власного

капіталу і т. ін.).

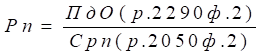

Рентабельність

продукції (Рп) обчислюють відношенням

прибутку від реалізації до виплати процентів і податків (ПдО)

до суми витрат на реалізовану продукцію (СРП):

(8.5)

(8.5)

Вона показує, скільки прибутку має

підприємство з кожної гривні, витраченої на виробництво і реалізацію продукції.

Ії можна розраховувати в цілому по підприємству, за

окремими його сегментами і за видами продукції.

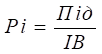

Аналогічно

визначають дохідність інвестиційних

проектів: отриману або очікувану суму прибутку від інвестиційної

діяльності ділять на суму інвестиційних витрат (ІВ):

(8.6)

(8.6)

Рентабельність продажу

(обороту), або комерційну маржу. Цей показник розраховують у цілому по

підприємству і за окремими видами продукції. Існує декілька показників

рентабельності продажу. Їх різноманіття зумовлене вибором того чи іншого виду

прибутку. Частіше всього використовують валовий, операційний або чистий

прибуток. Відповідно до цього

розраховують три показники рентабельності продажу.

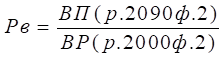

1.Валова рентабельність

реалізованої продукції визначається

відношенням валового прибутку (ВП)

до виручки від реалізації продукції (ВР). Цей показник характеризує

ефективність виробничої і комерційної діяльності підприємства, а також

ефективність політики ціноутворення.

(8.7)

(8.7)

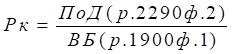

2.Операційна рентабельність реалізованої

продукції розраховується відношенням прибутку від операційної діяльності (ПОД) до виручки від реалізації продукції (ВР). Цей коефіцієнт показує

рентабельність підприємства після вирахування витрат на виробництво і збут

продукції.

(8.8)

(8.8)

Показник

операційної рентабельності є одним із найкращих інструментів визначення

операційної ефективності і свідчить про спроможність керівництва підприємства

отримати прибуток від діяльності до

вирахування витрат, які не відносяться до операційної ефективності. Аналіз

цього показника в сукупності з показником валової рентабельності дозволяє

сформувати уявлення про те, чим викликані зміни рентабельності.

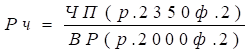

3.Чиста рентабельність реалізованої

продукції розраховується відношенням

чистого прибутку до виручки від реалізації продукції.

(8.9)

(8.9)

Цей

показник найчастіше використовують , оскільки незмінність протягом будь-якого

періоду показника операційної рентабельності з одночасним зниженням показника

чистої рентабельності може свідчити про збільшення фінансових витрат і

отримання збитків від участі в капіталі інших підприємств, або підвищення суми

сплачених податкових платежів. Цей показник повністю відображає вплив структури

капіталу і фінансування підприємства на її рентабельність.

Рентабельність

(дохідність) сукупного капіталу обчислюють як відношення

загальної суми прибутку до виплати процентів і податків (ПдО) до середньорічної

вартості всього інвестованого капіталу (ВБ),

характеризує дохідність всього сукупного капіталу, вкладеного в

активи підприємства.

(8.10)

(8.10)

У процесі аналізу слід вивчити динаміку

перерахованих показників рентабельності, виконання плану за їхнім рівнем і

провести міжгосподарські порівняння з підприємствами-конкурентами.

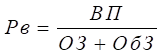

Рентабельність виробництва розраховується

відношенням валового прибутку (ВП) до суми середньорічної вартості основних

засобів (ОЗ) та середніх залишків

оборотних засобів (ОбЗ):

(8.11)

(8.11)

Для

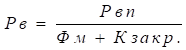

проведення факторного аналізу необхідно чисельник і знаменник дробу поділити на виручку від реалізації продукції (ВР):

Чисельник:

![]()

Рвп - рентабельність за

валовим прибутком.

Знаменник:

![]()

Фм- фондомісткість;

Кзакр. –

коефіцієнт закріплення оборотних засобів.

Таким

чином,

(8.12)

(8.12)

Виходячи

із взаємозв’язку показників на рівень рентабельності виробництва впливають такі

фактори:

-

зміна

рентабельності за валовим прибутком;

-

зміна

фондомісткості;

-

зміна

коефіцієнта закріплення оборотних засобів.

Вплив цих

факторів розраховується одним із способів елімінування.

Рентабельність власного капіталу

розраховується відношенням чистого прибутку до суми власного капіталу.

(8.13)

(8.13)

Цей

показник цікавить наявних і потенційних власників і акціонерів. Рентабельність

власного капіталу показує, який прибуток приносить кожна інвестована власниками

капіталу грошова одиниця.

Для

проведення факторного аналізу цього показника помножимо чисельник і знаменник

дробу на добуток виручки від реалізації

продукції та суми активу (пасиву) балансу:

![]()

![]()

(8.14)

де Рчп –рентабельність за чистим прибутком;

Коб –

коефіцієнт обіговості оборотних засобів

Кфз –

коефіцієнт фінансової залежності.

Виходячи

із взаємозв’язку показників, кожен із них є фактором зміни рентабельності

власного капіталу. Вплив зміни факторів розраховується одним із способів

елімінування.

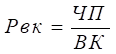

Рентабельність активів (майна) підприємства

розраховується відношенням чистого прибутку (ЧП) до суми активів підприємства (А) і показує, який прибуток отримує підприємство з кожної гривні,

вкладеної в його активи.

(8.15)

(8.15)

Рентабельність окремих видів продукції розраховується відношенням

прибутку від реалізації окремих видів

продукції (ПВ) до їх собівартості(СВ):

![]() (8.16)

(8.16)

ЦВ- ціна виробу

Зміна

рентабельності окремих видів продукції відбувається за рахунок зміни факторів

першого порядку – ціни і собівартості одиниці продукції. Вплив цих факторів

розраховується способом ланцюгових підстановок.

Завершальним

етапом аналізу фінансових результатів та прибутковості підприємства є підрахунок резервів можливого підвищення

прибутків підприємства. Резерви збільшення суми прибутку визначають за кожним

видом товарної продукції. Основними їхніми джерелами є збільшення обсягу

реалізації продукції, зниження її собівартості, підвищення якості товарної

продукції, реалізація її на вигідніших ринках збуту і т. д.

Основними

напрямами пошуку резервів збільшення прибутку від операційної діяльності можуть

бути:

-

збільшення

обсягу реалізації продукції;

-

підвищення

середньо реалізаційних цін;

-

зниження

собівартості продукції;

-

підвищення

якості продукції;

-

пошук

вигідних ринків збуту продукції;

-

реалізація

продукції за більш оптимальні строки.

![]()

![]()