Тема 5. Управління ресурсами організації у непередбачуваних умовах

1. Невизначеність, непередбачуваність та ризик

2. Оцінювання ресурсного ризику організації

3. Підходи та методи управління ризиком

4. Прийняття управлінських рішень в умовах невизначеності

та ризику

1. Невизначеність,

непередбачуваність та ризик

Невизначеність – це стан повного чи часткового дефіциту

інформації для розуміння події, досвіду поведінки в даній ситуації, її можливих

наслідків чи вірогідності. В

даній ситуації повністю чи частково відсутня інформація про стан

зовнішнього середовища і об’єкта.

Невизначеність

діяльності сучасних організацій зумовлена наступним:

– невизначеність

кон’юнктури ринку;

– невизначеність

дій інших суб’єктів (конкурентів,

постачальників тощо);

– невизначеність

щодо залучення капіталу.

Основні причини

виникнення невизначеності:

– відсутність повної інформації;

– нестабільність ринкової економічної системи;

– недетермінованість (неможливість повного

прогнозування і передбачення) процесів, які мають місце в національній

економіці і в організації;

– вплив суб’єктивних чинників на результати

аналізу (кваліфікації працівників, які проводять аналіз);

– приховування інформації чи відсутність

правдивої інформації в організаціях про їх діяльність;

– наявність помилок в інформації: випадкових,

навмисних, механічних, систематичних тощо.

Види

невизначеності з точки зору ймовірності настання подій:

– повна невизначеність;

– часткова невизначеність;

– повна визначеність.

Невизначені

ситуації і супутні їм ризики характеризують ситуацію, коли настання подій імовірне

і може бути оцінене кількісно. Повна невизначеність близька до непередбачуваності,

яка характеризується неможливістю точно визначити час, місце виникнення події.

Невизначеність

породжує ризик:

– відхилення

результатів від очікуваних (мети);

– втрати

ресурсів;

– неодержання

доходів, появу додаткових витрат, виникнення збитків.

Невизначеність

потребує змін в управлінні організацією, в т. ч. і її ресурсами. Особливо

важливим стає виявлення, оцінювання і управління ризиками.

Ризик – це можливість непередбаченого настання

несприятливих наслідків для організації. Це ймовірність

(загроза) недоотримання прибутків, появи додаткових витрат, втрати частини

своїх ресурсів.

Умови

наявності ризику:

– можливість

настання і ненастання наслідків;

– непередбаченість

настання наслідків для суб’єкта господарювання;

– несприятливість

можливих наслідків для суб’єкта господарювання (суб’єкт є небайдужим).

Для ризику

характерна наявність:

– об’єкта,

котрий може мати різні стани і змінювати їх у часі;

– суб’єкта,

котрий небайдужий до стану об’єкта і не має інформації, достатньої для точного

визначення стану об’єкта.

Об’єкт ризику – це те, на що спрямовано вплив суб’єкта при

прийнятті рішення (інвестиції).

Суб’єкт ризику

– фізична чи юридична особа, які здійснює

функції управління ризиком.

2. Оцінювання

ресурсного ризику організації

Ризик

ресурсного забезпечення організації пов’язаний з:

– дефіцитністю

ресурсів;

– ймовірністю нестачі

ресурсів;

– низькою

якістю ресурсів;

– втратою

ресурсів

– подорожчанням

ресурсів;

– зниженням

ефективності використання ресурсів.

Для цього

керівництво організації має виявляти, оцінювати та вживати заходи з уникнення

чи зниження ризику. Важлива роль відводиться оцінюванню ризику.

Оцінювання ризику передбачає оцінку:

– ймовірності

несприятливого розвитку подій (ступінь ризику);

– вагомість

ризику (можливі втрати у разі виникненні несприятливої події).

Для оцінювання

ризику часто використовують експертний метод.

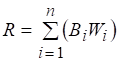

Кожен ризик (R) описується певною кількістю (n) і-тих факторів (критеріїв ризику). Їх

значення ранжуються за рівнем

ймовірності ризику та нормуються (кожному присвоюється Bi від 1 до 10 балів). Враховуючи рівень

ризикомісткості кожному фактору експертним методом присвоюється вага (Wi), котра відображає частку впливу фактору на

загальний ризик. Сума ваг дорівнює 1. Відсутність певного фактора оцінюється в

0. Далі бал фактора множиться на його вагу, а сума визначає розмір ризику за

формулою:

|

|

(5.1) |

Чим ближче R до 10, тим

вищий ризик, а чим ближче до 1, тим він менший (табл. 5.1).

Таблиця

5.1. Шкала меж ризику

|

Межі зон ризику |

0 |

0,1-2,5 |

2,6-5,0 |

5,1-7,5 |

7,6-10,0 |

|

Зони ризику |

Безризко-ва |

Мінімально-го |

Підвищеного |

Критичного |

Недопусти-мого |

Заходи зменшення ресурсного ризику:

1. Матеріально-технічні

ресурси:

– вибір надійних постачальників ресурсів;

– грамотне укладання договорів постачальниками;

– виявлення резервів зниження матеріальних витрат;

– заміна дефіцитних матеріальних ресурсів на їх замінники;

– перегляд норм використання матеріально-технічних ресурсів;

– використання концепції бережливого виробництва;

– оновлення матеріально-технічної бази;

– підвищення мотивації працівників до раціонального використання

матеріально-технічних ресурсів;

– проведення радикальної перебудови виробничих процесів;

– удосконалення регулювання виробничих процесів і недопущення браку;

– контролінг ресурсів.

2. Людські ресурси:

– підвищення кваліфікації працівників;

– використання раціональних прийомів і методів праці;

– мотивація співробітників до підвищення продуктивності праці;

– раціональний поділ праці на підприємстві;

– кооперація праці;

– встановлення обґрунтованих норм праці;

– охоплення нормуванням праці усіх працівників;

– скорочення робітників, котрі не виконують норми виробітку;

– дотримання оптимальної напруженості норм праці;

– перегляд норм під час проведення організаційно-технічних заходів

на робочих місцях.

3. Фінансові ресурси:

– постійний моніторинг зовнішнього і внутрішнього середовища організації;

– вжиття заходів зі зниження зовнішньої вразливості організації;

– продаж низькорентабельних об'єктів (основних фондів, структурних

підрозділів)

– реструктуризація активів організації;

– здача в оренду основних фондів, які не використовуються;

– оптимізація структури оборотного капіталу;

– рефінансування дебіторської заборгованості;

– використання зворотного лізингу.

4. Інформаційні ресурси:

– постійний моніторинг розроблення нових технологій для можливого їх

використання;

– оновлення програмного забезпечення;

– проведення розрахунків ефективності впровадження та/або

ефективності використання наявних інформаційних ресурсів.

3. Підходи

та методи управління ризиком

Підходи до

управління ризиками:

– активний

підхід;

– адаптивний

підхід;

– консервативний

підхід.

Активний

підхід – організація

намагається випереджати ризикові події, постійно проводить їх моніторинг і

контроль. Це дозволяє впливати на ризикові події ще до моменту їх настання і

розробити програму управління ними до початку їх виникнення.

Адаптивний

підхід передбачає адаптацію до

ситуації, яка склалась. При цьому управлінський вплив здійснюється як

реагування на зміну середовища. За використання адаптивного підходу можливо

уникнути лише частини втрат. Перевагою адаптивного підходу є низькі витрати на

моніторинг і контроль ризиків (відносно активного підходу).

Консервативний

підхід передбачає поглинання

організацією або її партнерами уже реалізованих ризиків і їх наслідків. При

консервативному підході управлінський вплив відбувається із затримкою. У разі

настання ризикової події, шкода від неї поглинається усіма учасниками операції.

У даному разі управління направлене на локалізацію шкоди і нейтралізацію її дії

на подальші події. Найчастіше при використання консервативного підходу витрати

на управління ризиком є мінімальними, а можливі втрати можуть бути високими.

Методи

управління ризиком:

– уникнення

ризику – повне уникнення діяльності, котра несе в собі потенційну

небезпеку;

– зниження

ризику (пом'якшення ризику) – зменшення ступеню або можливості втрати.

Організація для цього може збільшувати запобіжні заходи чи обмеження

(лімітування) ризикованої діяльності;

– втримання

ризику (прийняття ризику) – передбачає знаходження у зоні ризику. При

використання даного методу організації часто створюють фонди самострахування.

Прийняття ризику є ефективним для таких ризиків, які не становлять значної

фінансової загрози;

– передача

ризику (страхування від ризику) – ризик передається третій стороні. Може

використовуватись і поділ ризиків.

4.Прийняття управлінських рішень в умовах

невизначеності та ризику

Ризик прямо

залежить від обґрунтованості і ефективності прийнятих управлінських рішень.

У загальному

вигляді управлінське рішення представляє собою вибір альтернативи керівником у

межах його посадових повноважень, зорієнтований на досягнення цілей

організації.

Управлінське

рішення приймається

за результатами аналізу,

прогнозування, оптимізації, економічного обґрунтування та вибору альтернативи

досягнення мети діяльності організації.

Основа

прийняття обґрунтованих управлінських рішень є наявність інформації та її

якість.

Залежно від

рівня інформованості менеджера про стан зовнішнього середовища виділяють наступні ситуації:

1. Детермінована

інформаційна ситуація – наявна

повна інформація (75-100 % необхідного обсягу інформації для прийняття

управлінських рішень). Менеджер може найточніше визначати тенденції розвитку

кон’юнктури ринку і правильно і своєчасно реагувати на них.

2. Помірно-детермінована

ситуація – наявна помітна

невизначеність у інформаційному забезпеченні (наявно 50-75 % необхідної

інформації для прийняття управлінських рішень).

3. Помірно-стохастична

ситуація – наявна незначна інформація (менше

50% необхідної інформації для прийняття управлінських рішень).

4. Стохастична

інформаційна ситуація – практично

відсутня інформація (0-25 % необхідної інформації для прийняття управлінських

рішень).

Стадії прийняття управлінських рішень:

– підготовка;

– прийняття;

– реалізація.

На стадії підготовки

управлінського рішення аналізується ситуації, виявляються і ідентифікуються

проблеми, які потрібно вирішити.

На стадії прийняття

розробляються альтернативи рішення, обираються критерії вибору і обирається

оптимальний варіант, який в подальшому погоджується з вищим керівництвом

(компетентними фахівцями).

На стадії реалізації

рішення проводиться контроль за ходом виконання управлінського рішення,

вносяться корективи у разі потреби, оцінюється одержаний результат.

Етапи циклу підготовки, прийняття і

реалізації управлінських рішень:

1. Аналіз

ситуації для виявлення проблем.

2.

Ідентифікації виявленої проблеми (традиційна проблема чи нетипова проблема).

3. Визначення

критеріїв вибору за якими будуть порівнювати розроблені варіанти вирішення

проблеми.

4. Розробка

альтернатив вирішення проблеми.

5. Розгляд

керівником поданих йому проектів вирішення проблеми та вибір на основі

встановлених критеріїв оптимального проекту.

6. Узгодження

вибраного керівником проекту з вищим керівником (на його доцільність для

організації в цілому), з підлеглими (на реальність його практичної реалізації).

Результат узгодження – остаточне затвердження обраного проекту.

7. Управління

реалізацією затвердженого проекту.

8. Контроль за

виконанням проекту, оцінка його результатів.

Контрольні запитання:

1. Поясніть як

невизначеність впливає на діяльність організації.

2. Поясніть як невизначеність

породжує ризик.

3. Розкрийте сутність ризику.

4. Перерахуйте методи

управління ризиком.

5. Перерахуйте підходи до

управління ризиком.