ТЕМА 9.

Облік доходів і фінансових результатів

9.1. Економічна суть категорії «доходи»

Дохідність підприємства є одним із найголовніших

показників, що відображають фінансовий стан підприємства. Такий показник

визначає мету підприємницької діяльності, адже кожне підприємство прагне

отримати максимальний дохід. Даний показник є важливим не тільки керівнику

фірми та колективу, але він цікавить і вкладників капіталу (інвесторів, кредиторів),

державні органи, і передусім – податкову службу, фондові біржі, що здійснюють

купівлю-продаж цінних паперів.

Вагомий внесок у розвиток тематики

доходів в бухгалтерському обліку зробив М.Фрідмен, де у праці «Теорія споживчої функції» представив

гіпотезу парманентного доходу. За дану роботу 1976 р.

М.Фрідмен був нагороджений Нобелівською премією. Він

вважав, що увесь поточний дохід складається з перманентного і тимчасового

компонентів.

Перманентний дохід (Yp) – це дохід, який індивід сподівається отримувати

впродовж тривалого часу. Його величина залежить від обсягу нагромадженого

капіталу, місця проживання, віку, професії, освіти, національності.

Перманентний дохід використовується на споживання.

Тимчасовий дохід (Yt) «відображає вплив усіх інших факторів, які людина

відносить до випадкових, хоч вони можуть бути передбачуваними». Джерела

випадкового доходу найрізноманітніші: від несподіваного отримання спадку до

виграшу в лотереї. Особливо підкреслюється елемент непередбачуваності, неочікуваності в отриманні тимчасового доходу: тільки за

такої умови цей тип доходу не може серйозно вплинути на довгострокову споживчу

поведінку. Згідно з цією гіпотезою тимчасовий компонент не впливає на

споживання, тобто весь отриманий тимчасовий дохід заощаджується. Це означає, що

рівень довгострокового споживання визначається перманентним доходом, а рівень

заощадження визначається невикористаною часткою перманентного доходу та повним

обсягом тимчасового доходу.

Дана теорія відображається за допомогою формули:

Y = Yp + Yt (9.1)

Основоположник економічної науки Адам Сміт виокремлював валовий

і чистий дохід нації. Валовий дохід усіх мешканців великої країни, – зазначав

дослідник, – складається з усього річного продукту їхньої землі та праці, а

чистий дохід становить те, що залишається в їхньому розпорядженні за винятком

витрат на відновлення основного і обігового капіталу.

Видатний французький економіст Жан Батист Сей вважав, що дохід

підприємця складається з двох частин:

§ промислового доходу, який акумульований

з допомогою часу, виробництва та заощадливості;

§ підприємницького доходу, який формується

як винагорода за промислові здібності, талант, дух порядку та управління.

Дохід – це не що інше як виручка від діяльності підприємства без

вирахування знижок, повернення товарів, податків.

Іноді поняття доходу

підприємства уподібнюють з його прибутком, однак це ототожнення не є

правильним. Прибуток – це

грошовий вираз вартості реалізованого чистого доходу, іншими словами, це та

частина виручки, що залишається після відшкодування всіх витрат на виробничу та

комерційну діяльність підприємства. Розрізняють

дві складові доходу:

1. Валовий дохід – це економічна вигода, яку одержало підприємство.

2. Чистий дохід – це вартість

додаткового продукту, який являє собою основну складову доходу. До чистого доходу не включаються суми,

які надходять від третьої особи, податок на

додану вартість, акциз, мито, надані знижки тощо.

Отже, реальним доходом є чистий дохід

від реалізації продукції (товарів, робіт, послуг) (ЧД), який розраховується

шляхом вирахування з доходу від реалізації

продукції (товарів, робіт, послуг) (Д), податок на додану вартість (ПДВ), акцизного збору (АЗ), інших зборів або

податків з обороту (ІЗП) та інших вирахувань з

доходу (ІВ):

ЧД = Д – ПДВ – АЗ – ІЗП – ІВ (9.2)

Як економічна категорія, дохід (виручка) є

потоком грошових коштів та інших надходжень за певний період, отриманим від

продажу продукції, товарів, робіт і послуг.

Питання класифікації доходів у фінансовому обліку за видами

діяльності є дискусійним як за нормативно-правовою базою, так і за трактуванням

вітчизняних вчених, а саме: Ф. Бутинця (1), Є. Мниха (2), Л. Нападовської (3),

Д. Свідерського (4). Стосовно віднесення тих чи інших

доходів до інвестиційної чи фінансової діяльності в економічній літературі

існують суперечливі думки ( табл. 9.1 ).

Таблиця 9.1

Класифікація доходів за фінансовою і інвестиційною діяльністю

|

Вид

доходу |

У

публікаціях за порядком, позначеним вище |

|||

|

1 |

2 |

3 |

4 |

|

|

Дохід

від участі в капіталі |

Ф |

І |

Ф |

І |

|

Дивіденди

одержані |

Ф |

І |

Ф |

І |

|

Відсотки

одержані |

Ф |

І |

Ф |

І |

|

Інші

доходи від фінансових операцій |

Ф |

Ф |

Ф |

- |

|

Доходи

від реалізації фінансових інвестицій, необоротних активів, майнових

комплексів |

І |

Ф |

- |

І |

|

Дохід

від неопераційної курсової різниці фінансової діяльності |

І |

Ф |

- |

Ф |

|

Дохід

від неопераційної курсової різниці інвестиційної діяльності |

І |

- |

- |

І |

|

Дохід

від безоплатно одержаних необоротних активів |

І |

Ф |

- |

Ф |

|

Інші

доходи інвестиційної діяльності |

- |

І |

- |

І |

|

Інші

доходи від звичайної діяльності |

І |

- |

- |

- |

Для управління доходами необхідна їхня науково обгрунтована, детальна класифікація на основі принципів

логіки, тобто групування доходів за певними ознаками для цілей обліку, аналізу,

контролю, планування тощо. Тим самим, класифікація виконує не формальну роль, а

є найважливішим елементом для побудови системи управління доходами.

Умовні позначення:

Ф – доходи фінансової діяльності;

І – доходи інвестиційної діяльності;

- – не визначено.

Відповідно до П(С)БО 15 «Дохід», доходи підприємства

класифікують за різними ознаками. Для визнання доходу та визначення його суми

розрізняють дохід від:

§ реалізація продукції, товарів, інших

активів, придбаних з метою продажу;

§ надання послуг, виконання робіт;

§ використання активів підприємства іншими

фізичними та юридичними особами, результатом якого є отримання відсотків,

дивідендів, роялті.

Класифікація доходів, надана професором Ф. Бутинцем,

більше відповідає цілям фінансового обліку, ніж управлінського. Він класифікує

доходи з метою визначення суми доходу від реалізації продукції, надання послуг,

використання активів. Поділяє дохід залежно від виду діяльності підприємства

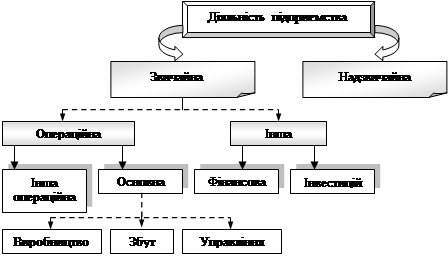

(рис. 9.1).

Рис. 9.1.

Класифікація доходів за видами діяльності

Під звичайною діяльністю розуміють

будь-яку діяльність підприємства (або операції, які її забезпечують чи

виникають внаслідок здійснення такої діяльності).

Одним із різновидів звичайної діяльності є

операційна діяльність – це основна статутна діяльність підприємства, а також

інші види діяльності, які не є інвестиційною або фінансовою діяльністю.

До основної

діяльності відносять операцій,

пов’язані з виробництвом або реалізацією

продукції (товарів, послуг), що є визначальною метою створення

підприємства та забезпечує основну частку його доходу.

Інвестиційна

діяльність пов’язана із здійсненням операцій з придбання і реалізації тих необоротних активів, а також тих фінансових інвестицій, які не є

складовою еквівалентів грошових коштів.

Фінансова

діяльність призводить до

зміни розміру та складу власного й позикового капіталу підприємства.

Надзвичайна діяльність – це подія або операція, яка чітко

відрізняється від звичайної, та не очікується, що вона буде повторюватися

періодично в кожному наступному звітному періоді.

Для відображення у Звіті про фінансові

результати доходи класифікують за наступними групами:

§ дохід (виручка) від реалізації

продукції, товарів, робіт, послуг;

§ інші операційні доходи;

§ фінансові доходи;

§ інші доходи;

§ надзвичайні доходи.

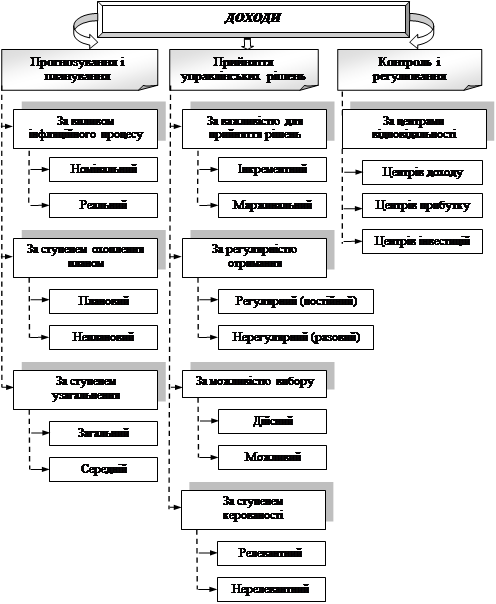

Класифікацію доходів для цілей управлінського обліку

доцільно застосовувати в практичній діяльності підприємств для прийняття

найбільш оптимальних управлінських рішень. Доходи класифікують за видами та

напрями використання (рис. 9.2).

Для цілей прогнозування та планування

доходи розподілено за впливом інфляційного процесу,

які в свою чергу поділяється на номінальний і реальний, де реальний дохід

характеризує розмір номінального отриманого доходу, скоригованого на темп

інфляцій у відповідному періоді. За ступенем охоплення планом доходи розділяють

на: планові – це доходи, які передбачено планом, в основному це доходи від

звичайної діяльності, а також непланові до яких відносять доходи, які не було

передбачено планом або які неможливо спланувати. За ступенем узагальнення

доходи поділяють на загальні – це сумарні доходи, а також середні доходи – це

дохід, розрахований на одиницю реалізованої продукції.

Рис.9.2.

Класифікація доходів підприємств в управлінському обліку

Для прийняття управлінських рішень дохід

класифіковано: за важливістю для прийняття рішень, де доходи поділяють на інкрементні – це додаткові доходи, які виникають у разі

продажу додатково випущеної партії продукції та маржинальні – це також

додатковий дохід, але не на весь випуск, а на одиницю продукції. За

регулярністю отримання доходи розділяють на регулярні – це доходи від звичайної

діяльності та нерегулярні – це разові доходи. За можливістю вибору доходи

класифікують на дійсні, які можуть являти собою, зокрема, виручку, отриману від

реалізації продукції та можливі доходи – це вигода, яку може отримати

підприємство від прийняття альтернативного рішення. За ступенем керованості

розрізняють релевантні доходи – це доходи, розмір яких може бути змінений

унаслідок прийняття рішень та нерелевантні – це доходи, розмір яких не залежить

від прийняття рішень.

Для контролю і регулювання виділено

доходи за центрами відповідальності, а саме центр доходу – це підрозділ, що

контролює доходи, але не контролює витрати. Центр прибутку – це підрозділ

керівник якого контролює витрати і доходи, але не контролює інвестиції у власні

активи. Центр інвестицій – це господарська одиниця, керівник якої одночасно

контролює витрати, доходи та інвестиції.

У бухгалтерському обліку дохід

відображається у сумі справедливої вартості отриманих активів або тих, які підлягають одержанню.

Оцінка доходу

відбувається у наступному порядку:

1)

дохід,

який підлягає отриманню або вже отриманий, відображається у сумі справедливої

вартості активів, які отримані або підлягають отриманню;

2)

у

випадку відстрочення платежу, внаслідок чого виникає різниця між справедливою

вартістю та номінальною сумою коштів або їх еквівалентів, які підлягають

отриманню за продукцію (товари, роботи, послуги та інші активи), така різниця визнається доходом у

вигляді відсотків;

3)

за

бартерними контрактами: за справедливою вартістю отриманих активів, робіт, послуг або

тих, які підлягають отриманню, зменшеною або збільшеною відповідно на суму

переданих або отриманих коштів та їх еквівалентів.

Якщо неможливо

визначити справедливу вартість отриманих активів, робіт, послуг

або таких, які підлягають отриманню, дохід визнається за справедливою вартістю переданих активів, робіт, послуг за

бартерним контрактом.

Згідно із загальними умовами визнання дохід

визнається під час збільшення активу або зменшення зобов’язань, що зумовлює

зростання капіталу, за умови, що його оцінка може бути достовірно визначена. Критерії визнання доходу

застосовуються окремо до кожної операції. Проте ці критерії потрібно застосувати

до окремих елементів однієї операції або до двох чи більше операцій разом, якщо

це випливає із суті такої господарської операції.

Не визнається

дохід, якщо здійснюється обмін продукцією (товарами, виконаними роботами, наданими

послугами та іншими активами),

які є подібними за призначенням і мають однакову справедливу вартість.

Не визнаються

також доходами наступні надходження від інших осіб:

§ суми податку на додану вартість,

акцизів, інших податків і обов’язкових платежів, які підлягають перерахуванню

до бюджету та позабюджетних фондів;

§ суми надходжень за договором комісії,

агентським та іншим аналогічним договором

на користь комітента, принципала тощо;

§ суми попередньої

оплати продукції (товарів, робіт, послуг);

§ суми авансу в

рахунок оплати продукції (товарів, робіт, послуг);

§ суми завдатку під заставу або в

погашення позики, якщо це передбачено відповідним договором;

§ надходження, які

належать іншим особам;

§ надходження від

первинного розміщення цінних паперів тощо.

Різні види доходу від реалізації мають відповідні критерії

визнання. У цілому виникнення доходів

збігається з моментом, коли надійшли

активи або зменшилися зобов’язання.

Дохід від реалізації продукції

визнається у випадку наявності ряду умов:

§ підприємство передало покупцеві суттєві

ризики та вигоди, пов’язані з правом власності на товар;

§ підприємство не бере подальшої участі у

керівництві, пов’язаному з володінням, та не здійснює ефективного контролю за

реалізованими товарами;

§ сума доходу може бути достовірно

оцінена;

§ доходи, які були або будуть отримані в

зв’язку з операцією, можуть бути достовірно визначені;

§ ймовірне отримання підприємством

економічних вигод, пов’язаних з операцією.

Важливе значення при визнанні доходу мають

умови договору продажу активу. Якщо умовами договору передбачено, що право

власності на продукцію (товари, інші активи) переходить до покупця з моменту її

доставки на склад, то відповідно всі ризики транспортування несе продавець, а

тому відображення в бухгалтерському обліку доходу відбувається після

підтвердження факту оприбуткування об’єкту продажу на склад покупця. Якщо

умовами контракту передбачено, що право власності на продукцію переходить до

покупця з моменту їх завантаження на транспортні засоби, то відображення в

бухгалтерському обліку доходу відбувається

після підтвердження факту списання реалізованих активів зі складу

продавця.

Визнаний дохід від

реалізації продукції не коригується на величину сумнівної і безнадійної

заборгованості. Сума такої заборгованості

визнається витратами підприємства.

Дохід, пов’язаний з наданням послуг,

визнається виходячи зі ступеня завершеності операцій з надання послуг на дату балансу та за таких умов:

§ при невизначеному обсязі виконання

робіт дохід визнається шляхом рівномірного його нарахування;

§ при визначеному обсязі виконання

робіт дохід визнається за допомогою методу поетапного закінчення на підставі:

огляду виконаних робіт, співвідношення виконаних робіт на дату балансу до

загального їх обсягу за договором, співвідношення фактично понесених витрат на

дату балансу до їх оціненої загальної суми.

Розглянуті методи

передбачають визнання доходу в тих звітних періодах, у яких надаються відповідні послуги.

Визнання доходу за

методом оцінки ступеня завершеності операцій здійснюється трьома способами:

§ вивчення виконаних робіт (коли сторони,

вивчивши вже надані послуги, визначили

ступінь їх готовності та оцінили конкретну суму);

§ визначення питомої

ваги обсягу послуг, наданих на певну дату, у загальному обсязі послуг, які повинні бути надані;

§ визначення питомої ваги витрат,

понесених підприємством у зв’язку з

наданням послуг, у загальній очікуваній сумі таких витрат.

Визнання доходу за методом рівномірного

нарахування застосовується у випадках, якщо надання послуг полягає у виконанні

необмеженої кількості дій за певний період часу.

У випадку

відсутності можливості визначення доходу від надання послуг, він відображається

у розмірі визнаних витрат, які підлягають відшкодуванню. Якщо не існує ймовірності відшкодування

вказаних витрат, то дохід не визнається, а

понесені витрати належать до витрат звітного періоду.

Дохід від цільового фінансування

визнається лише в сумі витрат, пов’язаних з цим фінансуванням, у період їх

виникнення. Не обов’язковим є навіть надходження «цільових» сум на рахунок підприємства. Для цього досить мати

підтвердження, що таке фінансування буде отримано.

Порядок визнання доходу у вигляді

цільового фінансування представлена у таблиці 9.2.

Таблиця 9.2

Порядок визнання доходу у вигляді

цільового фінансування

|

№ |

Вид

доходу |

Порядок

визнання |

Порядок

невизнання |

|

1. |

Цільове фінансування у вигляді: · компенсації збитків, коли їх

підприємство вже має; · термінованої фінансової підтримки

підприємства без майбутніх витрат, пов’язаних із цим фінансуванням |

Визнається

доходом того періоду, в якому виникла дебіторська заборгованість, пов’язана з

цим фінансування |

Не

визнається доходом того періоду, в якому не виникла дебіторська заборгованість,

пов’язана з цим фінансування |

|

2. |

Отримане

цільове фінансування |

Визнається

доходом тих періодів, у яких було здійснено витрати пов’язані з використанням

умов цільового фінансування |

Не

визнається доходом тих періодів, у яких не було здійснено витрати, пов’язаних

з використанням умов цільового фінансування |

|

3. |

Цільового

фінансування капітальних інвестицій |

Визнається

доходом з періоду корисного використання відповідних об’єктів інвестування пропорційно до сум нарахованої амортизації цих об’єктів |

Не

визнається доходом періоду, в якому немає корисного використання відповідних

об’єктів інвестування |

Дохід, який виникає у результаті

використання активів підприємства іншими підприємствами, визнається у вигляді

відсотків, роялті та дивідендів. Дохід визнається за таких умов:

§ ймовірність отримання підприємством

економічних вигод;

§ дохід може бути достовірно оцінений.

Дохід у вигляді відсотків визнається у

тому звітному періоді, до якого він відноситься, виходячи з бази їх нарахування

і строку користування відповідними активами. Відсотками також визнаються

отримані від покупця кошти за надання відстрочки платежу, навіть у формі

збільшення відпускної ціни. Дохід у вигляді роялті визнається на основі

принципу нарахування та відповідності доходів і втрат виходячи з економічного

змісту відповідної угоди. Дохід у вигляді дивідендів визнається у періоді

прийняття рішення про їх виплату.

14.3. Первинний, аналітичний та синтетичний облік доходів

підприємства

Для узагальнення інформації про доходи від операційної, інвестиційної та

фінансової діяльності підприємства, а

також від надзвичайних подій у робочому плані призначені рахунки класу 7

«Доходи і результати діяльності».

На рахунках класу 7 протягом звітного року по кредиту відображається сума загального доходу разом із сумою

непрямих податків, зборів

(обов’язкових платежів), що включені до ціни продажу, по дебету – щомісячне

відображення належної суми непрямих податків,

зборів (обов’язкових платежів), щорічне

або щомісячне віднесення суми чистого доходу

на рахунок 79 «Фінансові результати».

Рахунки 70 «Доходи від реалізації»

та 71 «Інший операційний дохід»

призначені для відображення

доходів від операційної діяльності, а рахунок 73 «Інші фінансові доходи» –

доходів від фінансової діяльності.

Рахунок

74 «Інші доходи» призначений для обліку доходів, пов’язаних передусім з

інвестиційною діяльністю, та доходів, що виникають в процесі звичайної

діяльності, але не пов’язані з операційною або фінансовою діяльністю.

Аналітичний

облік доходів від реалізації ведеться

за видами (групами) продукції, робіт, послуг, регіонами збуту та/або

іншими напрямками, визначеними підприємством. Первинними документами з обліку

доходів від реалізації є розрахунки (довідки) бухгалтерії.

У

відповідності з національними стандартами бухгалтерський облік повинен

забезпечити отримання інформації про доходи за видами діяльності.

До

основної діяльності відносять операції, пов’язані з виробництвом або

реалізацією продукції (робіт, послуг), які є визначальною метою створення

підприємства і забезпечують основну частину його доходу.

Доходи,

пов’язані з основною діяльністю

підприємства, включають:

§ дохід від реалізації готової продукції;

§ дохід від реалізації, товарів;

§ дохід від реалізації робіт, послуг.

Продаж

(реалізація) готової продукції (товарів, робіт, послуг) обліковується на

рахунку 70 «Доходи від реалізації». Характеристика цього рахунку в таблиці

14.5.

Бухгалтерський

облік доходів від реалізації ведеться щодо кожного об’єкта за відповідними

групами, для яких відкривається окремий субрахунок.

Бухгалтерськими

документами з обліку доходів від реалізації виступають: «Прибутковий касовий

ордер», виписка банку, «Рахунок фактура», «Товарно-транспортна накладна»,

«Накладна вимога на відпуск (внутрішнє переміщення) матеріалів», «Накладна»,

«Акт приймання виконаних підрядних робіт».

Таблиця 9.3

Характеристика рахунку 70 «Доходи від реалізації»

|

Назва та шифр |

Призначення рахунку |

По дебету відображається |

По кредиту відображається |

Місце в звітності |

|

1 |

2 |

3 |

4 |

5 |

|

70 «Дохід від реалізації» |

Узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт,

послуг, а також про суму

знижок, наданих покупцям та про інші вирахування з доходу |

Належна

сума непрямих податків (акцизного збору,

ПДВ та інших, передбачених законодавством);

суми, які отримуються

підприємством на користь комітента;

результат зміни резервів незароблених

премій у страхових організаціях; списання у

порядку закриття на рахунок 79

«Фінансові результати» |

Збільшення (одержання)

доходу |

Звіт про фінансові результати (ф.№2) р. 010 |

Матеріали поставляються покупцю з виписаною товарно-транспортною

накладною. Документи передаються в бухгалтерію, де здійснюється їх перевірка, а

потім – на склад для контролю при прийнятті матеріалів. Крім того бухгалтерія

повинна встановити доцільність тієї чи іншої поставки, міру задоволення потреб

установи і чи не приведе ця поставка до утворення понаднормових залишків.

Матеріали відвантажені зі складу оформляються накладними,

актами. В документах обов’язково зазначаються такі дані: для кого відвантажено

матеріали, номенклатурний номер, найменування, сорт, кількість, вага, ціна,

сума, дата вибуття зі складу і розписка матеріально-відповідальної особи, яка

відвантажила цінності. Відповідно до вище зазначених документів визнаються

доходи підприємства.

Розрахункові

документи вважають пред’явленими покупцеві (замовникові) за умови, що це

відбулося способом, передбаченим договором (якщо розрахунки здійснюються без

участі установ банків) або після подачі їх до установи банку (якщо розрахунки

здійснюються через установи банків).

Якщо за умовами договору (контракту) продукцію приймає покупець (замовник) безпосередньо на підприємстві

виробника, то вона вважається реалізованою

після передачі її покупцеві (замовникові),

оформлену документами, передбаченими

умовами договору (контракту) і з пред’явленням розрахункових документів покупцеві (замовникові).

Реалізованою вважається продукція, за яку продавець одержав кошти (або відповідну суму вартості).

У фінансовому обліку філії процес реалізації відображається так: при

методі нарахування – в момент відвантаження готової продукції, товарів, наданих послуг, а при касовому методі в момент одержання грошей (їх еквівалентів або

справедливої вартості активів чи ліквідації

зобов’язань).

1)

Відображено суму, на яку покупцю (замовнику) пред’явлені розрахункові документи за реалізовану продукцію,

товари, роботи, послуги (рахунок):

Д-т 36 «Розрахунки з покупцями та замовниками»;

К-т 70 «Доходи від реалізації».

2) Одержано готівку від продажу товарів, робіт, послуг

(прибутковий касовий ордер):

Д-т 30 «Каса»;

К-т 70 «Доходи від реалізації».

1) Відображено

суму нарахованого податку з доходу (розрахунок бухгалтерії):

Д-т 70 «Доходи від реалізації»;

К-т 64 «Розрахунки за податками та платежами».

2) Погашено

заборгованість перед бюджетом по податках і платежах

(виписка банку):

Д-т

64 «Розрахунки за податками та платежами»;

Д-т 31 «Рахунки в банках».

Підприємство

зобов’язане забезпечувати належний контроль за своєчасністю і повнотою надходження коштів від покупців і

замовників для того, щоб вони оплатили відвантажену їм продукцію (товари),

виконані роботи і надані послуги. З цією метою аналітичний облік на рахунку 36

«Розрахунки з покупцями та замовниками» має бути організований у переліку

поданих покупцем розрахункових документів.

Типові

бухгалтерські проводки по рахунку 70 «Доходи під реалізації» подано в таблиці

9.4.

Таблиця

9.4

Типові

бухгалтерські проводки по рахунку 70 «Доходи під реалізації»

|

№ з/п |

Зміст господарської

операції |

Кореспонденція

рахунків |

||

|

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

|

|

1 |

Відвантажено

покупцям продукцію, надано послуги (накладна) |

36 |

701,703 |

|

|

2 |

Нараховано

ПДВ на виручку від реалізації продукції (розрахунок бухгалтерії) |

701,703 |

641 |

|

|

3 |

Відображено

вартість поверненої покупцем продукції (рахунок) |

704 |

36 |

|

|

4 |

При

повернені продукції корегується сума ПДВ (розрахунок бухгалтерії) |

704 |

641 |

|

|

5 |

Віднесено на

фінансові результати дохід від реалізації (розрахунок бухгалтерії) |

701,703 |

79 |

|

|

6 |

Отримано

готівку за продану продукцію (прибутковий касовий ордер) |

30 |

701,703 |

|

|

7 |

Отримано

кошти на поточний рахунок в банк (виписка банку) |

31 |

701,703 |

|

|

8 |

Видано

заробітну плату готовою продукцією (розрахунково-платіжна відомість,

накладна) |

66 |

701 |

|

До іншої

операційної діяльності належить процес вибуття будь-якого активу (виробничих запасів, матеріальних цінностей,

оборотних активів тощо). У складі інших операційних

доходів відображаються всі

інші доходи, не пов’язані з реалізацією

(товарів, робіт, послуг), до яких, зокрема, належать:

§ дохід від реалізації іноземної валюти;

§ дохід від реалізації інших оборотних актинів

(виробничих запасів, малоцінних та

швидкозношуваних предметів тощо);

§ дохід від операційної оренди активів;

§ дохід від операційної курсової різниці;

§ пеня, штрафи, які визнані боржником або щодо яких отримано рішення судових органів про стягнення;

§ доходи від відшкодування раніше списаних активів;

§ дохід від списання кредиторської

заборгованості, що виникла під час операційного

циклу, після закінчення строку

позовної давності;

§ дохід від безоплатно отриманих

необоротних активів;

§ інші доходи від операційної діяльності.

В бухгалтерському обліку суми інших доходів від операційної

діяльності філія відображає на

рахунку 71 «Інший операційний дохід» на відповідних субрахунках, характеристика

якого наведена в таблиці 9.5.

Таблиця 9.5

Характеристика рахунку 71 «Інший операційний дохід»

|

Назва та шифр |

Призначення рахунку |

По дебету відображається |

По кредиту відображається |

Місце в звітності |

|

1 |

2 |

3 |

4 |

5 |

|

71 «Інший операційний дохід» |

Узагальнення інформації про інші доходи від операційної

діяльності підприємства у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт,

послуг) |

Суми

непрямих податків (акцизного збору,

ПДВ та інших зборів (обов’язкових

платежів)) та списання

у порядку закриття на рахунок 79

«Фінансові результати» |

Збільшення (одержання) доходу |

Звіт про фінансові результати (ф.№2) р. 060 |

Аналітичний облік інших операційних доходів ведеться за видами

доходів та іншими напрямами, визначеними підприємством. Записи на рахунках з

обліку інших операційних доходів здійснюються на підставі розрахунку

бухгалтерії.

Бухгалтерськими

документами з обліку інших операційних доходів є: «Прибутковий касовий ордер»,

виписка банку, «Рахунок фактура», «Товарно-транспортна накладна», «Накладна

вимога на відпуск (внутрішнє переміщення) матеріалів», «Акт прийому-передачі

(внутрішнього переміщення) основних засобів», контракти та договори,

«Інвентаризаційний опис товарно-матеріальних цінностей», «Книга обліку

розрахунків з депонентами».

До неопераційної діяльності належить фінансова та інвестиційна

діяльність. Фінансовою діяльністю вважається така діяльність, яка пов’язана зі

змінами розміру та складу валового та позикового капіталу підприємства.

Основними видами доходів, які належать

до фінансової діяльності, є: дивіденди одержані, відсотки одержані, інші

фінансові доходи.

Доходи, що виникають в процесі фінансової діяльності такі, як

дивіденди, відсотки, інші доходи відображаються в бухгалтерському обліку на

рахунку 73 «Інші фінансові доходи», характеристика якого наведена в таблиці

9.6.

Таблиця 9.6

Характеристика рахунку 73 «Інші фінансові доходи»

|

Назва та шифр |

Призначення рахунку |

По дебету відображається |

По кредиту відображається |

Місце в звітності |

|

1 |

2 |

3 |

4 |

5 |

|

73 «Інші фінансові доходи» |

Узагальнення інформації про інші фінансові доходи

підприємства у звітному періоді |

Списання у порядку закриття на

рахунок 79 «Фінансові результати» |

Збільшення (одержання) доходу |

Звіт про фінансові результати (ф.№2) р. 120 |

Аналітичний облік доходів фінансової діяльності ведеться за

видами доходів та іншими напрямами, визначеними підприємством. Первинні

документи обліку фінансових доходів є розрахунку бухгалтерії.

Бухгалтерськими

документами з обліку інших фінансовий доходів виступають: «Прибутковий касовий

ордер», виписка банку, «Товарно-транспортна накладна», «Накладна вимога на

відпуск (внутрішнє переміщення) матеріалів», «Акт прийому-передачі

(внутрішнього переміщення) основних засобів», контракти та договори.

Облік операцій, пов’язаних із отриманням фінансових доходів

філії і відображенням на рахунку 73 «інші фінансові доходи», наведено в таблиці

9.7.

Таблиця

9.7

Типові

бухгалтерські проводки по рахунку 73 «Інші фінансові доходи»

|

№ з/п |

Зміст

господарської операції |

Кореспонденція

рахунків |

||

|

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

|

|

1 |

Нараховано

суму відсотків, що підлягають отриманню (розрахунок бухгалтерії) |

373 |

73 |

|

|

2 |

Отримано

суму відсотків, що підлягають отриманню (прибутковий касовий ордер, виписка

банку) |

30,31 |

732 |

|

|

3 |

Віднесено

інші фінансові доходи, отримані за звітний період, до складу фінансових

результатів (розрахунок бухгалтерії) |

73 |

792 |

|

Під інвестиційною діяльністю розуміють такий вид діяльності,

коли підприємство купує та продає основні засоби, цілісні майнові комплекси та

інші необоротні активи, які не є складовою частиною еквівалентів грошових

коштів. Для узагальненні інформації про доходи, що виникають у процесі

звичайної діяльності, але не пов’язані з операційною діяльністю підприємства,

призначено рахунок 74 «Інші доходи».

До таких доходів, зокрема, належать доходи від:

§ реалізація фінансових інвестицій, необоротних

активів (основних засобів, нематеріальних активів), майнових комплексів;

§ не операційних курсових різниць;

§ безоплатно отриманих активів;

§ інші доходи від звичайної діяльності, в

тому числі від списання кредиторської заборгованості, що виникла не під час

операційного циклу, після закінчення строку позовної давності.

Бухгалтерськими

документами з обліку інших доходів виступають: «Прибутковий касовий ордер»,

виписка банку, «Товарно-транспортна накладна», «Прибутковий ордер»,

«Рахунок-фактура», «Акт прийому-передачі (внутрішнього переміщення) основних

засобів», контракти та договори, які заклечались з

постачальниками і фінансово-кредитними установами.

14.4. Економічна суть фінансових результатів

З розвитком ринкових відносин, головною

проблемою будь-якого підприємства є збереження його існування, а також

забезпечення конкурентоспроможного та ефективного функціонування на ринку.

Кінцевим результатом

діяльності будь-якого господарюючого

суб’єкту, не залежно від виду його діяльності чи форми власності, є отримання

кінцевого фінансового результату, тобто прибутку.

Беззаперечно, що отримання прибутку є

основною метою будь-якої підприємницької діяльності. Від розміру отриманого

прибутку залежать формування власного капіталу, виконання зобов’язань перед

бюджетом, фінансування інвестицій, а також платоспроможність підприємства.

Прибуток як головний показник ефективної діяльності підприємства виступає і як

критерій визначення рівня виплат дивідендів, як визначальний фактор при

встановленні рівня заробітної плати і винагороди адміністрації.

Прибуток як економічна категорія

відображає кінцеву грошову оцінку виробничої та фінансової діяльності і є найважливішим показником фінансових

результатів підприємницьких структур, їх фінансового стану. У загальному

вигляді прибуток – це різниця між доходами від певної діяльності й витратами на

її здійснення. Він сигналізує про необхідність заходів щодо зменшення

собівартості продукції, нарощування обсягів виробництва і реалізації, розширення

асортименту товарів, доцільність змін у ціновій політиці. Він є визначальним

критерієм ефективності господарювання.

В сучасній науці поняття «прибуток» має

різне значення. Це можуть бути доходи, які отримані підприємством, а також

задоволення, яке одержить споживач. У всіх випадках мова йде про підприємства,

споживача, суспільства.

Незалежно від існування різних точок

зору, в основі поняття завжди лежала ідея, що прибуток – це частка, яка

міститься у виручці від продажу. Розбіжності, причому досить суттєві, виникають

при встановленні з яких саме компонентів складається ця частка.

Тривалий час в нашій країні вважалось,

що найбільш правдиве тлумачення цього питання дали класики марксизму.

Першим, хто дав визначення прибутку були

меркантилісти, які вважали, що прибуток виникає у сфері обігу, в зовнішній

торгівлі, в результаті продажу товарів за більш високою ціною. Фізіократи

вважали, що прибуток створюється тільки в сільському господарстві, де вплив сил

природи призводить до перевищення споживчих вартостей над витратами

виробництва.

В економічній системі поняття прибутку

існує з причини існування товарно-грошових відносин. Появою і розвитку

інституту власності, особливо приватної. Перші визначення прибутку збігались зі

значенням валового доходу, який за індивідуалістичною системою розподілу

поділявся на три категорії: доходи від капіталу, землі та доходи від праці.

Вважалось, що кожен із видів доходів є обов’язковою винагородою для одержувача

за надані ним послуги у народному господарстві.

У працях відомих теоретиків панували і

такі варіанти трактування прибутку, як винагороди за збереження капіталу,

страхової премії за ризик, а також сприйняття прибутку як результату виявлення

законів мінового процесу і вартості, що виникає завдяки зростанню капіталу з часом.

Позиція вчених щодо джерел виникнення

прибутку формувалась здебільшого залежно від їх поглядів за закони виробництва,

розподілу, обміну та споживання.

Прибуток за К.Марксом

– це перетворена форма доданої вартості, результат співвідношення між необхідним

і додатковим робочим часом.

Спираючись на досягнення класичної

школи, під впливом теорії продуктивності капіталу, а також концепції граничної

корисності на рубежі XIX - XX століть формувалась

неокласична теорія прибутку. Вона мала подвійне тлумачення. З одного боку, Дж.Б.Кларк, Л.Вальрас вважали, що

прибуток – це винагорода, ціна окремого фактору виробництва – капіталу, не

враховуючи винагороди за всі інші фактори – землю, працю. З другого боку,

прибуток розглядався як комплексний дохід підприємця від усіх факторів

виробництва.

Особливим чинником, який впливав на

розвиток неокласичної теорії прибутку, був ризик, тому що будь – яка форма

розміщення капіталу завжди пов’язана з невизначеністю. Поняття ризику в працях І.Фішера, Г.Мюрдаля, Е.Лундберга, Ф.Найта

досліджується як важливий розрахунковий показник, що використовується для

аналізу прибутків в умовах недосконалої конкуренції і надприбутків. При цьому

сам прибуток характеризується або як винагорода підприємцю за певний ризик його

діяльності, або як різниця між очікуваними і фактично отриманими доходами.

Дж.М.Кейнс розглядав прибуток в системі

макроекономічних показників регулювання соціально – економічних процесів у

державі за допомогою ефективного попиту. Погляди Т.Веблена,

Дж.Гобсона, Г.Мінза, А. Берлі

та Р.Гордона щодо походження й економічної природи

прибутку визначили інституціонально – соціологічний напрям теорії доходів

підприємницьких структур.

В умовах колишнього СРСР, коли визначені

планом контрольні цифри й індивідуальні економічні нормативи тривалий час

практично не змінювались, прибуток визначався як похідний показник від інших

планових величин. Він дорівнював різниці між плановим обсягом продукції, що

реалізувалась в оптових цінах підприємства, та її собівартістю. Виконання

директивних планових показників. У тому числі за величиною прибутку, було

головною метою функціонування господарюючих суб’єктів.

В наш час, розвиток економіки України

потребує нових підходів до управління формуванням і розподілом прибутку. Тому й

саме визначення прибутку зазнає певних змін.

Визначення і описи поняття «збиток» в спеціальній літературі

зустрічаємо досить мало. Це пов’язано з тим, що категорії «прибуток» і «збиток»

протилежні за змістом, але разом з цим виражають зміст поняття «фінансовий

результат». Тому даючи характеристику прибутку, про збиток забувають. Хоча

інформацію можна відобразити з точністю, але навпаки, і це вже буде

характеристика збитку.

Також, в деяких економічних джерелах ми

зустрічаємо тлумачення поняття «фінансовий результат». Де його визначають як

різницю між доходами та витратами підприємства чи його окремого підрозділу за

певний час; приріст чи зменшення вартості власного капіталу підприємства

внаслідок діяльності у звітному періоді.

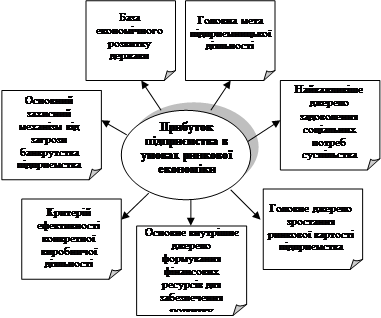

На рисунку 14.6

відображена роль прибутку підприємства в умовах ринкової економіки.

Прибуток виконує наступні функції:

1. Характеризує економічний ефект, одержаний у результаті діяльності підприємства. Але всі аспекти діяльності оцінити не можливо, саме тому при аналізі виробничо-господарської діяльності підприємства використовується система показників. Для пояснення кінцевого фінансового результату необхідно зіставити вартість обсягу реалізованої продукції і вартість ресурсів і витрат, використовуваних у виробництві.

2. Прибуток

також має стимулюючу функцію. Її зміст полягає в тому, що він є одночасно

фінансовим результатом і основним елементом фінансових ресурсів підприємства.

Реальне забезпечення принципу самофінансування визначається отриманим

прибутком. Частка чистого прибутку, що залишилася в розпорядженні підприємства

після сплати податків та інших обов’язкових платежів, має бути достатньою для

фінансування розширення виробничої діяльності, науково-технічного і соціального

розвитку підприємства, матеріального заохочення працівників.

3.

Прибуток також є одним із

джерел формування бюджетів різних рівнів.

Значна роль прибутку в розвитку

підприємства та забезпеченні інтересів його власників і персоналу обумовлює

необхідність ефективного управління ним.

Тому для того

щоб управляти прибутком, необхідно проводити об’єктивний систематичний аналіз

формування, розподілу і використання, що дасть змогу виявити резерви його

зростання. Такий аналіз важливий як для внутрішніх, так і для зовнішніх

суб’єктів, оскільки зростання прибутку визначає ріст потенційних можливостей

підприємства, підвищує ступінь його ділової активності, збільшує розмір доходів

засновників і власників, характеризує фінансове здоров’я підприємства.

Прибуток найпростіша і

водночас найскладніша категорія ринкової економіки. Її простота визначається

тим, що вона є стержнем і головною рушійною силою економіки ринкового типу,

основним спонукальним мотивом діяльності підприємців у цій економіці. У той же

час її складність полягає у різноманітності сутнісних сторін, які вона

відображає, а також у різноманітності видів, у яких вона виступає.

Рис. 9.3.

Характеристика ролі прибутку підприємства в умовах ринкової економіки

Розглядаючи сутність

прибутку, потрібно у першу чергу відзначити такі його характеристики:

1. Прибуток являє собою форму доходу суб’єкта

господарської діяльності, що здійснює певний вид діяльності. Ця зовнішня

найпростіша форма вираження прибутку є разом з тим недостатньою для його повної

характеристики, тому що у деяких випадках активна діяльність у якій-небудь

сфері може і не бути пов’язаною із одержанням прибутку (наприклад, політична,

благодійна діяльність).

2. Прибуток є формою доходу суб’єкта

господарської діяльності, що вклав свій капітал з метою досягнення певного

комерційного успіху. Категорія прибутку нерозривно пов’язана з категорією

капіталу – особливим фактором виробництва – і в усередненому вигляді

характеризує ціну функціонуючого капіталу.

3.

Прибуток не є гарантованим

доходом суб’єкта господарювання, що вклав свій капітал у той чи інший вид

бізнесу. Він є результатом тільки успішного здійснення цього бізнесу. Прибуток

є певною мірою і платою за ризик здійснення підприємницької діяльності.

4.

Прибуток характеризує не

весь дохід отриманий в процесі господарської діяльності, а тільки ту частину

доходу, що «звільнені» від понесених витратна здійснення цієї діяльності.

Тобто, у кількісному вираженні прибуток є залишковим показником, що представляє

собою різницю між сукупним доходом і сукупними витратами в процесі здійснення

підприємницької діяльності.

5.

Прибуток є вартісним

показником, вираженим у грошовій формі. Така форма оцінки прибутку пов’язана з

практикою узагальненого вартісного обліку всіх пов’язаних з ним основних

показників – вкладеного капіталу, отриманого доходу, понесених витрат тощо, а

також з діючим порядком його податкового регулювання.

Для зведеного обліку доходів на підприємстві використовують

Журналі № 7, який ведеться за кредитом усіх рахунків доходів.

Облік витрат здійснюють на підставі наступних первинних

документів (рис, 14.7):

Дані з журналів обліку наприкінці звітного періоду переносяться

до Головної книги. Головна книга використовується для узагальнення даних

журналів, взаємної перевірки правильності записів за окремими рахунками і

складання фінансової звітності. До Головної книги заносяться із журналів

підсумки оборотів з кредиту рахунків.

У Головній книзі відображаються: сальдо на початок і кінець

поточного місяця; обороти за поточний місяць за кредитом цього рахунку, які

наводяться однією сумою; обороти за поточний місяць за дебетом цього рахунку,

які наводяться сумою за кореспондуючими рахунками із журналів.

14.6. Відображення фінансових результатів на рахунках

бухгалтерського обліку

Фінансовий результат діяльності підприємства характеризується

показником прибутку або збитку. Отримання прибутку є основною метою будь-якої

підприємницької діяльності. Від розміру отриманого прибутку залежать формування

власного капіталу, виконання зобов’язань перед бюджетом, фінансування

інвестицій, а також платоспроможність підприємства. Прибуток як головний

показник ефективності діяльності підприємства виступає і як критерій визначення

рівня виплат дивідендів, як визначальний фактор при встановленні рівня

заробітної плати і винагороди адміністрації.

Обсяг прибутку одержується від основної діяльності, фінансових

операцій, іншої звичайної діяльності.

Завдання бухгалтерського обліку фінансових результатів полягає у

визначенні кількісних і якісних параметрів фінансового результату: прибуток чи

збиток; формування даних щодо фінансових результатів для потреб складання

фінансової звітності й податкових декларацій; інформаційне забезпечення порядку

розподілу прибутку та здійснення операцій щодо розрахунків за сумами належних

до бюджету податків та обов’язкових платежів, з акціонерами та засновниками за

нарахованими їм дивідендами, формування резервів власного капіталу тощо.

Загальне визначення прибутку зводиться до збільшення капіталу в

результаті ведення господарської діяльності. Однак у бухгалтерському обліку

перевагу надають терміну «чистий прибуток», що визначається як різниця між

чистими доходами і витратами.

Для обліку фінансових результатів використовують рахунки 79

«Фінансові результати» та 44 «Нерозподілені прибутки (непокриті збитки)». Якщо

рахунок 79 «Фінансові результати» є номінальним і на кінець звітного періоду

закривається (сальдо немає), то рахунок 44 «Нерозподілені прибутки (непокриті

збитки)» є пасивним і його сальдо відображається в балансі. На рахунку 79

«Фінансові результати» обліковуються на окремих субрахунках результати основної

діяльності, фінансових операцій, іншої звичайної діяльності.

Для обліку доходів та витрат Робочим Планом рахунків

підприємства передбачені окремі класи рахунків: клас 7 «Доходи і результати

діяльності» і клас 9 «Витрати діяльності».

На рахунках даного класу підприємство відображає доходи від

реалізації, доходи від іншої операційної діяльності та інші доходи. Щомісяця

усі отримані доходи відносяться (суми чистого доходу) на рахунок 79 «Фінансові

результати».

Рахунок 70 «Доходи від реалізації» на підприємстві використовують для

узагальнення інформації про доходи від реалізації готової продукції, товарів,

робіт і послуг.

Даний рахунок 70 «Доходи від реалізації» має такі субрахунки:

701 «Дохід від реалізації готової

продукції» – даний вид

доходу включає, безпосередньо, доходи від реалізації виготовлених металевих

ящиків та транспортного устаткування;

702 «Дохід від реалізації

товарів» – даний вид

доходу підприємство отримує в результаті реалізації товарів. На підприємстві

немає місць роздрібної торгівлі (магазину), покупці звертаються до бухгалтерії.

Відповідно, бухгалтер на основі розрахунку ціни визначає вартість товару;

703 «Дохід від реалізації робіт і

послуг» – даний вид

доходу включає, безпосередньо, доходи від реалізації послуг обробленню металу,

ремонту тракторів, легкових автомобілів тощо.

Аналітичний облік доходів від реалізації ведеться за видами

(групами) продукції, товарів, робіт, послуг.

На рахунку 71 «Інший операційний дохід» відображаються дані про інші доходи від

операційної діяльності підприємства у звітному періоді, крім доходу (виручки)

від реалізації продукції (товарів, робіт, послуг).

Інші операційні доходи включають:

Рахунок 711 «Дохід від реалізації іноземної валюти», який містить дані про доходи від

реалізації валюти;

Рахунок 712 «Дохід від реалізації інших оборотних активів» узагальнює інформацію про доходи від

реалізації оборотних активів: виробничих запасів, малоцінних та

швидкозношуваних предметів тощо;

На рахунку 713 «Дохід від операційної оренди активів» збирається інформація про доходи від

оренди (крім фінансової) майна, якщо ця діяльність не є метою створення

підприємства;

Дохід від операційної курсової різниці відображається на підприємстві на рахунку 714.

Сума кредиторської заборгованості за товари, послуги, за якою

минув строк позовної давності включається до складу інших операційних доходів,

а саме на рахунку 717 «Дохід від списання кредиторської

заборгованості».

На рахунку 719 «Інші доходи від операційної діяльності» збирається інформація про інші доходи

від операційної діяльності, які не знайшли свого відображення на інших

субрахунках рахунку 71 «Інший операційний дохід», зокрема про доходи по

обслуговуванню не житлових приміщень тощо.

Рахунок 74 «Інші доходи» використовується для обліку доходів,

які виникають в процесі звичайної діяльності, але не пов’язані з операційною та

фінансовою діяльністю.

Рахунок 74 «Інші доходи» включає такі види доходів:

742 «Дохід від реалізації необоротних активів»;

746 «Інші доходи від звичайної діяльності», на якому узагальнюється інформація про

інші доходи від звичайної діяльності, які не включаються на інших субрахунках

рахунку 74 «Інші доходи», зокрема від незавершеного будівництва (складського

приміщення), від списання кредиторської заборгованості, яка виникла не в ході

операційної діяльності.

Для узагальнення інформації про витрати підприємства щодо

реалізації, операційної діяльності, фінансової діяльності у синтетичному обліку

використовуються рахунки класу 9 «Витрати діяльності».

Дані витрати так, як і отримані доходи щомісяця закриваються на рахунок 79 «Фінансові результати».

Витрати по реалізації відображаються на рахунку 90 «Собівартість реалізації», на якому деталізується

інформація про собівартість реалізованої готової продукції, товарів, виконаних

робіт, наданих послуг.

За дебетом рахунку 90 «Собівартість реалізації» відображається

виробнича собівартість реалізованої готової продукції, робіт, послуг; фактична

собівартість реалізованих товарів, за кредитом – списання в порядку закриття

дебетових оборотів на рахунок 79 «Фінансові результати».

Адміністративні витрати, витрати на збут та інші операційні

витрати не включаються до складу виробничої собівартості готової та

реалізованої продукції, а тому інформація про такі витрати узагальнюється на рахунках

обліку витрат звітного періоду – 92

«Адміністративні витрати», 93

«Витрати на збут», 94 «Інші витрати операційної діяльності».

Рахунок 90 «Собівартість реалізації» має такі субрахунки:

901 «Собівартість реалізованої готової продукції»;

902 «Собівартість реалізованих товарів»;

903 «Собівартість реалізованих робіт і послуг».

Собівартість реалізації формується на основі виробничих витрат,

які накопичуються на 23 рахунку «Виробництво» і списуються на рахунок 903

«Собівартість реалізованих робіт і послуг», а виробничі витрати по реалізації

продукції та товарів спершу списують на рахунок 26 «Готова продукція», тобто

здійснюють оприбуткування на склад готової продукції, а при реалізації

відносять на рахунок 901,902.

Виробничі витрати, які обліковуються на рахунку 23 «Виробництво»

мають свою аналітику, зокрема:

231 – основне виробництво;

233 – транспорт;

234 – ремонтне обладнання.

Аналітичні рахунки 23.3 та 23.4 вкінці місяця закриваються на

рахунок основного виробництва.

На рахунку 91 «Загальновиробничі витрати» ведеться облік

виробничих накладних витрат на організацію виробництва та управління цехами,

дільницями, відділеннями, бригадами та іншими підрозділами основного й

допоміжного виробництва, а також витрати на утримання та експлуатацію машин і

устаткування.

За дебетом рахунку 91 відображається сума визнаних у звітному

періоді загальновиробничих витрат, за кредитом – щомісячне, за відповідним

розподілом, списання на рахунки 23 «Виробництво» та 90 «Собівартість реалізації».

Аналітичний облік ведеться за місцями виникнення, центрами і

статтями (видами) витрат.

Загальновиробничі витрати поділяються на змінні та постійні.

Відповідно змінні загальновиробничі витрати обліковуються на рахунку 911, а

постійні загальновиробничі витрати, які підлягають розподілу, на рахунку 912.

Змінні загальновиробничі витрати включають:

1) витрати

на відрядження персоналу цеху, дільниць, водіїв по постачанню матеріалів і

сировини;

2) утримання,

експлуатація та ремонт, страхування та операційна оренда основних засобів,

інших необоротних активів загальновиробничого призначення;

3) вдосконалення

технології та організація виробництва, витрати матеріалів, послуги сторонніх

організацій;

4) інші

витрати (внутрізаводське переміщення матеріалів, запасних частин, інструментів

зі складу до цеху, нестачі незавершеного виробництва, оплата простоїв, нестачі

і втрати тощо).

До постійних загальновиробничих витрат, зокрема, належать

витрати на амортизацію основних засобів загальновиробничого призначення,

витрати на опалення, освітлення, водопостачання, водовідведення та інші

утримання виробничих приміщень, витрати на охорону праці, техніку безпеки і

охорону навколишнього середовища, витрати на управління виробництвом:

§ оплата праці апарату управління дільниць;

§ відрахування

на соціальне страхування, пенсійне, безробіття, медичне страхування цих

працівників.

Виділяють також рахунок 913, на якому наводять дані про не

валові загально виробничі витрати.

Для відображення суми загальногосподарських витрат, які пов’язані

з управлінням та обслуговуванням підприємства використовується рахунок 92

«Адміністративні витрати». Аналітичний облік ведеться за статтями витрат.

До адміністративних витрат відносяться витрати на утримання

адміністративно-управлінського персоналу, витрати на їх службові відрядження,

витрати на утримання основних засобів, інших матеріальних необоротних активів

загальногосподарського призначення (оренда, амортизація, ремонт, комунальні

послуги), охорона, юридичні, аудиторські, транспортні послуги, поштово-телеграфні,

канцелярські витрати, сума податків, зборів (обов’язкових платежів).

Адміністративні витрати на підприємстві обліковують на рахунках:

921 – адміністративні витрати;

93 рахунок «Витрати на збут» ведеться для обліку витрат,

пов’язаних із збутом (реалізацією, продажем)

продукції, товарів, робіт і послуг.

Аналітика по даному рахунку відкривається аналогічно до

адміністративних витрат.

931 – витрати на збут;

За дебетом рахунку відображається сума визнаних витрат на збут,

за кредитом – списання на рахунок 79 «Фінансові результати».

До витрат на збут, зокрема, належать витрати пакувальних

матеріалів, транспортування продукції, товарів за умовами договору, витрати на

оплату праці водіям, торговим агентам, працівникам відділу збуту, амортизація,

витрати на ремонт та утримання основних засобів, інших матеріальних необоротних

активів, що використовуються для забезпечення збуту продукції, товарів, робіт і

послуг.

Для обліку понесених інших операційних витрат використовується

рахунок 94 «Інші витрати операційної діяльності» на якому ведеться облік витрат

операційної діяльності підприємства, крім витрат, які відображаються на

рахунках 90 «Собівартість реалізації», 91 «Загальновиробничі витрати», 92

«Адміністративні витрати», 93 «Витрати на збут».

Протягом досліджуваного періоду підприємство понесло наступні

витрати від іншої операційної діяльності:

942 «Собівартість

реалізованої іноземної валюти» внаслідок реалізації валюти, отриманої від

закордонного покупця;

943 «Собівартість

реалізованих виробничих запасів»;

945 «Витрати

від операційної курсової різниці» в результаті реалізації валюти за курсом

Національного Банку України;

947 «Нестачі

і втрати від псування цінностей» – на даному рахунку підприємство відображає

втрати від списання готової продукції, колін валів, поршнів тощо;

948 «Визнані

штрафи, пені, неустойки» – даний рахунок на підприємстві, протягом

досліджуваного періоду, узагальнює інформацію про нараховані штрафи по податку

на додану вартість, за несплату телекомунікаційних послуг тощо;

На рахунку 949 «Інші

витрати операційної діяльності» узагальнюється інформація про такі витрати

операційної діяльності, які не знайшли відображення на інших субрахунках

рахунку 94 «Інші витрати операційної діяльності», зокрема це витрати на

амортизацію орендованих основних засобів, витрати на амортизацію основних

засобів, які не використовуються у виробництві тощо.

За дебетом рахунку 94 відображається сума визнаних витрат, за

кредитом – списання на рахунок 79 «Фінансові результати».

Фінансові витрати обліковуються на рахунку 95 «Фінансові

витрати». Дані витрати пов’язані з нарахуванням та сплатою відсотків за

користування кредитами банків. Дані витрати обліковують на синтетичному рахунку

951 «Відсотки за кредит».

У процесі діяльності підприємства здійснюються інші витрати, що

виникають в процесі звичайної діяльності (крім фінансових витрат), але не

пов’язані з виробництвом або реалізацією основної продукції (товарів) та

послуг. До інших витрат відноситься собівартість реалізованих необоротних

активів та інші витрати діяльності, які відповідно обліковують на таких

рахунках обліку:

972 «Собівартість

реалізованих необоротних активів»;

977 «Інші

витрати звичайної діяльності», на якому відображаються інші витрати звичайної

діяльності, які не знайшли відображення на інших субрахунках рахунку 97 «Інші

витрати.

Виходячи із класифікації доходів і витрат за видами діяльності і

функціями і побудована система рахунків бухгалтерського обліку для відображення

формування фінансових результатів діяльності підприємства та визначення чистого

доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про

фінансові результати. Для узагальнення інформації про фінансові результати від

звичайної діяльності і надзвичайних подій Планом рахунків передбачено рахунок

79 «Фінансові результати», який ведеться на підприємстві за субрахунками

(таблиця 14.20):

791 «Результат основної діяльності»:

7911 «Результат реалізації готової продукції»;

7912 «Результат реалізації товарів, робіт, послуг»;

7913 «Результат іншої операційної діяльності»;

792 «Результат фінансових операцій»;

793 «Результат іншої звичайної діяльності»;

794 «Результат надзвичайних подій».

По кредиту рахунка 79 «Фінансові результати» та його субрахунків

відображаються суми в порядку закриття рахунків обліку доходів, а по дебету –

суми в порядку закриття рахунків обліку витрат, а також належна сума

нарахованого податку на прибуток.

Отриманий кінцевий фінансовий результат за результатами

діяльності в кінці звітного періоду на підприємстві списується на рахунок 44

«Нерозподілені прибутки (непокриті збитки)». Запис по кредиту даного рахунку

свідчить про отримані прибутки, а запис по дебету про збитки.

Облік понесених витрат фіксують на рахунках 9-го класу, де

протягом року за дебетом субрахунків відображаються відповідні суми визнаних

витрат, за кредитом – списання на рахунок 79 «Фінансові результати».

Для обліку фінансових результатів використовують рахунки 79

«Фінансові результати» та 44 «Нерозподілені прибутки (непокриті збитки)».

![]()

![]()