Тема 7. Аналіз фонду заробітної плати

7.1.

Значення і завдання аналізу. Визначення абсолютного і відносного відхилення у

фонді заробітної плати.

7.2.

Причини змінювання змінної і постійної зарплати.

7.3.

Аналіз складу фонду заробітної плати робітників.

7.4.

Вивчення співвідношення між темпами зростання продуктивності праці і рівня її оплати.

7.1.

Значення і завдання аналізу. Визначення абсолютного і відносного відхилення у

фонді заробітної плати

Аналіз заробітної плати на

підприємстві має такі цілі:

з’ясування ступеня

економічної доцільності витрат із заробітної плати, щоб не допустити зниження

ефективності виробництва, темпів зростання продуктивності праці; сприяння

підвищенню мотивації й продуктивності праці.

Аналіз використання коштів на

оплату праці розв’язує такі завдання:

−

оцінювання

виконання плану використання коштів на оплату праці;

−

перевірка

правильності визначення планового річного фонду заробітної плати;

−

визначення впливу

на використання фонду оплати праці змін у середній заробітній платі та

чисельності персоналу;

−

дослідження

причин, які сприяли зміні середньої зарплати й структури фонду оплати праці

працівників;

−

визначення

обґрунтованості преміювальних систем, що використовуються на підприємстві.

Аналіз використання фонду заробітної

плати виконують за такими напрямами:

1)

визначається

абсолютна й відносна економія або перевитрата фонду заробітної плати

промислово-виробничого персоналу в цілому і за окремими категоріями

працівників;

2)

вивчається

структура фонду заробітної плати різних категорій працівників за її елементами;

3)

проводиться

аналіз середньої заробітної плати в динаміці й визначається залежність рівня

зарплати від факторів і насамперед від збільшення продуктивності праці, а також

від кращого використання робочого часу, устаткування тощо;

4)

установлюється

відповідність між темпами зростання середньої заробітної плати і продуктивності

праці, для чого визначається коефіцієнт випередження (співвідношення індексів

продуктивності праці та середньої заробітної плати). Визначається, який

відсоток збільшення заробітної плати було намічено за планом і який отримано

фактично за кожний відсоток підвищення продуктивності праці;

5)

установлюється

вплив співвідношення темпів зростання середньої заробітної плати й

продуктивності праці на собівартість, прибуток та інші фінансові показники.

На першому етапі аналізу передусім

визначається абсолютна й відносна економія або перевитрата фонду зарплати за

формулами 1 – 4. Абсолютна економія чи перевитрата фонду оплати праці (∆ФОПабс)

розраховується як різниця між фактично використаними засобами на оплату праці й

плановим фондом оплати праці як у цілому по підприємству, так і по його

підрозділах та за категоріями працівників:

![]() . (1)

. (1)

Оцінювання використання ФОП лише за

абсолютним відхиленням частіше здійснюється на малих фірмах та підприємствах,

де ФОП формується залишковим методом

![]() , (2)

, (2)

де В

– витрати на весь випуск продукції;

М – матеріальні витрати;

А – амортизація;

Нп – непрямі витрати (податки, відсотки за кредит, рента та ін.);

Пр – прибуток.

Оскільки абсолютне відхилення

визначається без урахування ступеня виконання плану з виробництва продукції, то

по ньому неможливо робити висновки про економію або перевитрату ФОП. Більш

точна оцінка використання ФОП надається на основі відносного відхилення

звітного показника від планового (∆ФОПвід),

скорегованого з урахуванням відсотка виконання плану з обсягу продукції та

нормативної величини зростання ФОП на 1% зростання обсягу продукції,

![]()

. (3)

При цьому слід мати на увазі, що

корегуванню підлягає лише та частина фонду заробітної плати, яка змінюється

пропорційно зростанню обсягу продукції, і тільки промислово-виробничого

персоналу. Це заробітна плата робітників за відрядними розцінками, премії

робітникам й управлінському персоналу за виробничі результати і сума

відпускних, яка відповідає частці змінної заробітної плати.

Постійна заробітна плата не змінюється

під час збільшення чи спаду обсягу виробництва (заробітна плата за тарифними

ставками, зарплата службовців за окладами, усі види доплат, оплата праці

будівельних бригад, побутово-комунального господарства і відповідна їм сума

відпусток.)

Плановий змінний ФОП корегується за

формулою

![]()

, (4)

де ∆Q

– відсоток перевиконання або недовиконання плану з обсягу продукції;

Нзп – норматив збільшення ФЗП на 1%

зміни обсягу продукції, %.

Загальне оцінювання використання фонду

оплати праці (ФОП) здійснюють на основі звіту з праці (ф. № 1-ПВ) з

використанням аналітичної табл. 1 (дані умовні).

Таблиця 1. Загальна

оцінка використання ФОП (тис. грн)

|

Показники |

План |

Звіт |

Абсолютне відхилення |

Скорегований плановий ФОП |

Відносне відхилення |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

ФОП усього персоналу, у тому числі |

34930 |

36505 |

1575 |

- |

+1038 |

|

Промислово-виробничого персоналу, в тому числі: – змінний – постійний |

32480 |

33945 |

+1465 |

33017 |

+928 |

|

21480 |

24915 |

+3435 |

22017 |

+2898 |

|

|

11000 |

9030 |

-1970 |

11000 |

-1970 |

|

|

Непромислового персоналу |

2450 |

2560 |

+110 |

- |

+110 |

Дані табл. 1 свідчать, що за всіма

категоріями персоналу має місце абсолютна перевитрата по ФОП, а загальна її

величина складає +1575 тис. грн.

Скорегуємо плановий фонд заробітної

плати, якщо плановий обсяг продукції підвищено на 4,5%, а Нзп = 0,5 тис.грн.

Таким чином, з урахуванням перевиконання

плану з виробництва продукції на 4,5% перевитрата ФОП складає 1038 тис. грн,

тобто на 537,0 тис. грн менше (1575 –

1038).

Загальне оцінювання виконання плану з

ФОП передбачає виявлення впливу на його обсяг чисельності персоналу та

середньої заробітної плати за всіма категоріями персоналу. Для прикладу

розрахуємо необхідні показники за категорією робітників, виходячи з таких

даних: Ч робітників планова – 603 осіб, Ч фактична – 610 осіб; середня

заробітна плата планова – 42733 грн, а

фактична – 44450,8 грн (табл. 2).

Таблиця 2. Оцінювання зміни ФОП за факторами за категоріями персоналу

|

Категорії персоналу |

ФЗП |

Відхилення від плану |

|||

|

Усього |

в тому числі за рахунок |

||||

|

план |

факт. |

чисельності |

серед. ЗП |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Робітники |

25768 |

27115 |

1347 |

299 |

1048 |

|

2. Керівники, спеціалісти |

5126 |

5180 |

54 |

43 |

12 |

|

3. Службовці |

1072 |

1089 |

17 |

13 |

04 |

|

4. Інший персонал |

514 |

561 |

47 |

6 |

41 |

|

Усього ФЗП ПВП |

33020 |

33945 |

1465 |

361 |

1105 |

Вплив факторів на ФЗП робітників

визначимо скороченим прийомом ланцюгових підстановок:

−

приріст ФОП за

рахунок чисельності робітників

![]()

(тис. грн);

−

ріст ФОП за

рахунок середньої заробітної плати

![]()

(тис. грн).

Для інших категорій персоналу виконують

такі ж розрахунки, виходячи з чисельності персоналу за кожною категорією

працюючих та відповідної середньої заробітної плати.

При визначенні ФОП залишковим методом,

крім впливу чисельності та середньої заробітної плати, визначається також і

вплив інших факторів, які зумовлюють зміни ФОП: дохід підприємства, матеріальні

витрати, плата за кредит, плата у бюджет та ін.

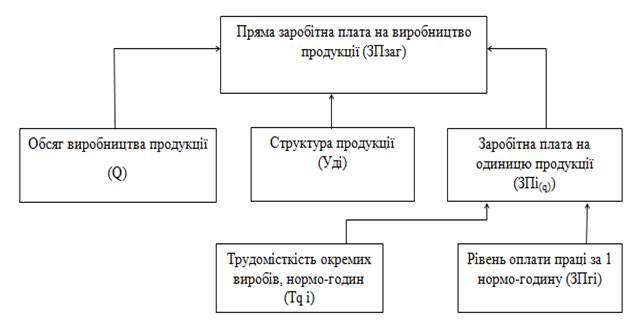

7.2. Аналіз впливу факторів на

використання фонду оплати праці

Подальший аналіз передбачає виявлення

факторів відхилення фактичного фонду заробітної плати від планового.

Змінна частина ФЗП залежить від обсягу

продукції (∆Q, штук), її структури (Уді – питома вага кожного

виду продукції, частка), питомої трудомісткості (Тq,

нормо-годин), рівня середньогодинної заробітної плати (ЗПг, грн). Вплив цих

факторів на ФЗП виявляється на основі таких факторних моделей розрахунків:

−

загальної суми

прямої заробітної плати в цілому по підприємству

![]()

; (5)

−

суми прямої заробітної

плати на весь обсяг виробництва і-го виду продукції

![]()

(6)

−

суми прямої

заробітної плати на одиницю продукції і-го виду

![]()

. (7)

Рис. 1. Структурно-логічна модель

факторного аналізу впливу зарплати на виробництво продукції

Спочатку слід визначити, як змінилися

витрати зарплати на одиницю кожного виду продукції за рахунок трудомісткості

виробу й рівня середньогодинної заробітної плати. Розрахунок виконаємо прийомом

абсолютних різниць (табл. 3):

![]()

; (8)

![]()

. (9)

Виріб

А. ∆ЗП(Тq) =(15 –

16) х 35= –35 грн;

∆ЗП(ЗПг) = (45 – 35) х

15 = +150 грн.

Виріб

Б. ∆ ЗП(Тq) =(11,5 –

12) х 32= –16 грн;

∆ЗП(ЗПг)=(40 – 32) х

11,5= +92 грн.

Отримані дані свідчать, що ЗП на одиницю

продукції за кожним виробом зросла виключно через підвищення рівня оплати праці.

Одночасно відбулась економія заробітної плати через зниження трудомісткості

продукції у зв’язку з проведенням інноваційних заходів – заміни і модернізації

обладнання.

Таблиця 3. Факторний аналіз зарплати в розрахунку на одиницю продукції

|

Вид продукції |

Питома трудомісткість, н-год |

Рівень зарплати за 1 люд.-год |

Зарплата на одиницю продукції, грн |

Відхилення за планом |

||||||

|

усього |

у тому числі за рахунок, грн |

|||||||||

|

план |

факт. |

план |

факт. |

план |

факт. |

трудо-місткості |

рівня оплати праці |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

А |

16 |

15 |

35 |

45 |

560 |

675 |

+115 |

-35 |

+150 |

|

|

Б |

12 |

11,5 |

32 |

40 |

384 |

460 |

+76 |

-16 |

+92 |

|

Далі слід визначити вплив факторів на

зміну суми заробітної плати на весь обсяг виробництва кожного виду продукції,

використовуючи прийом абсолютних різниць.

Наприклад. Розрахуємо

ці показники для виробу А. Припустімо, що плановий

обсяг продукції виробу А складає 10000 одиниць, а фактичний – 13300 одиниць.

∆ ЗП(Q) = ∆Q х ТqПЛ х ЗПгПЛ

= (13300 – 10000) х 16 х 35 = +1848 тис. грн;

∆ ЗП(Тq) = QФ х ∆Тq х ЗПгПЛ

= 13300 х (15 – 16) х 35 = –465,5 тис. грн;

∆ ЗП(ЗПг) = QФ х Тqф х

∆ЗПг = 13300 х 15 х (45 – 35) = +1995 тис. грн.

∆

Загальна сума прямої заробітної плати в

цілому на підприємстві залежить не тільки від даних факторів, але й структури

випущеної продукції (формула 5), тобто за умов збільшення питомої ваги більш

трудомісткої продукції вона зростає, і навпаки (табл. 4).

Таблиця 4. Вплив

факторів на загальну суму прямої заробітної плати (тис. грн)

|

Показник |

Алгоритм розрахунку |

Розрахунок |

Сума, тис. грн |

Приріст (+) зменш.(-) |

|

1 |

2 |

3 |

4 |

5 |

|

ЗПпл |

∑ (Qіпл * Тqіпл * ЗПгіпл) |

10000 х 16 х 35

+ 10000 х х 12 х 32 |

9440 |

-472 |

|

ЗПум1 |

ЗПпл * ІQ |

9440 х 0,95 |

8968 |

+197 |

|

ЗПум2 |

∑ (Qіф * Тqіпл. * ЗПгіпл) |

13300 х 16 х 35

+ 5700 х х 12 х 32 |

9637 |

-557 |

|

ЗПум3 |

∑ (Qіф * Тqіф * ЗПгіпл) |

13300 х 15 х 5

+ 5700 х х 11,5 х 32 |

9080 |

+2520 |

|

ЗПф |

∑ (Qіф * Тqіф * ЗПгіф) |

13300 х 15 х 4

+ 5700 х х 11,5 х 40 |

11600 |

+ 2160 |

Припустімо, що випуск продукції

характеризується такими даними:

Виріб

А:

Qпл – 10000 од.; Qф – 13300

од.;

Виріб

Б:

Qпл – 10000 од,; Qф – 5700 од.

У натуральному виразі план з випуску не

виконано (І Q <1):

ІQ = (13300 + 5700) / (10000

+ 10000) = 0,95.

Загальна перевитрата з прямої заробітної

плати на увесь випуск продукції складає 2160 тис. грн (11600 – 9440), у тому

числі за рахунок:

−

зменшення обсягу

випущеної продукції: 8968 – 9440 = – 472 тис. грн;

−

зміни структури

виробництва: 9637 – 8968 = + 197 тис. грн;

−

зниження

трудомісткості продукції: 9080 – 9637 = – 557 тис. грн;

−

підвищення рівня

оплати праці: 11600 – 9080 = + 2520 тис. грн.

Трудомісткість продукції та рівень

оплати за годину залежать від упровадження нової прогресивної техніки і технології,

механізації й автоматизації виробництва, організації праці, кваліфікації

робітників та ін. інноваційних заходів. Вплив цих факторів на зміну заробітної

плати визначається таким чином:

![]()

; (10)

![]()

. (11)

Наприклад. У

зв’язку із заміною частини старого обладнання новим, трудомісткість

одиниці виробу А знизилася на 0,5 н-год. У результаті економія

заробітної плати на один виріб складає 17,5 грн (0,5 х 35), а на увесь випуск

продукції А – 232750 грн (17,5 х 13300).

Під час визначення економічної

ефективності такого заходу слід виявити його вплив на собівартість продукції (Сі).

Для цього необхідно враховувати, наскільки збільшилися амортизація та інші

витрати:

![]()

, (12)

де ∆Сі –

зміна рівня собівартості одного виробу за рахунок конкретного заходу, грн;

∆ЗПгі – зміна суми заробітної плати на певний виріб за

рахунок і-го фактора, грн;

∆Амі – зміна суми амортизації й інших витрат на утримання

основних фондів у зв’язку з упровадженням цього заходу, грн;

∆Qі – зміна обсягу виробництва цього виду продукції за

рахунок такого заходу, одиниць.

Під час аналізу факторів зміни зарплати

слід використовувати дані актів упровадження науково-технічних заходів, де

відображується економія заробітної плати за рахунок упровадження кожного

заходу.

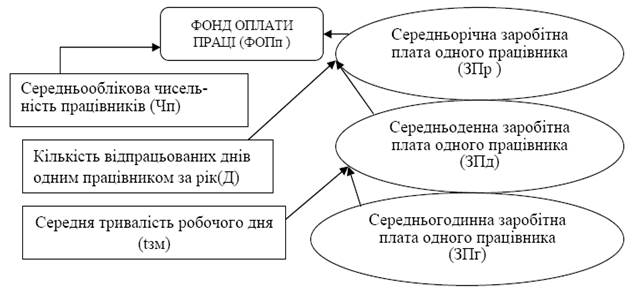

Далі слід виявити вплив на ФОП

чисельності робітників, кількості відпрацьованих днів одним працівником у

середньому за рік, середньої тривалості робочого дня та середньогодинної

заробітної плати (рис. 2).

Рис. 2. Структурно-логічна модель

аналізу факторів ФЗП

Відповідно до рис. 2 для факторного

аналізу абсолютного відхилення по ФЗП може бути використана така модель:

![]()

. (5.13)

Розрахунок впливу факторів за цими

моделями можна виконати прийомом абсолютних різниць:

![]()

; (5.14)

![]()

; (5.15)

![]()

; (5.16)

![]()

. (5.17)

7.3. Аналіз

складу фонду заробітної плати робітників

ФОП робітників складає переважну частку

загального фонду оплати праці, тому його аналіз є дуже важливим. Під час

аналізу середньої заробітної плати робітників необхідно виявити причини, які

призвели до зміни її фактичної величини порівняно з планом. Такими причинами

можуть бути: перевиконання норм виробітку; суміщення професій; зміни тарифних

ставок відповідно до зміни гарантованої державою величини МЗП та її індексації

у зв’язку із зростанням цін на споживчі товари; зміни доплат до годинного, денного

та річного фонду заробітної плати. Для виявлення причини цих змін слід виконати

аналіз складу ФЗП робітників (табл. 5).

Таблиця 5. Аналіз елементів середньої заробітної плати робітників (тис. грн)

|

Основні елементи ФЗП робітників |

План |

Звіт |

Відхилення від плану |

|

1 |

2 |

3 |

4 |

|

1. Оплата праці робітників-відрядників за розцінками |

1224 |

1240 |

+16 |

|

2. Оплата праці робітників-погодинників за тариф.

ставками |

746 |

750 |

+4 |

|

Фонд прямої заробітної плати, усього |

1970 |

1990 |

+20 |

|

3. Премії |

319,3 |

328 |

+8,7 |

|

4. Доплати до годинного фонду, з них: |

94 |

100,0 |

+6,0 |

|

– за відхилення від нормальних технологічних умов

тощо |

- |

2,9 |

+2,9 |

|

Фонд годинної заробітної плати, усього |

2383,3 |

2418,0 |

+34,7 |

|

26,5 |

36,5 |

+10,0 |

|

|

– за понадурочні |

- |

3,5 |

+3,5 |

|

– за внутрішньозмінні простої не з вини робітників

тощо |

- |

2,5 |

+2,5 |

|

Фонд денної ЗП, усього |

2409,8 |

2454,5 |

+44,7 |

|

6. Доплати до річного фонду, з них: |

221,0 |

257,0 |

+36,0 |

|

– оплата цілоденних простоїв |

- |

17,0 |

+17,0 |

|

ФЗП річний, усього |

2630,8 |

2711,5 |

+80,7 |

Під час аналізу причин відхилення

розглядаються такі елементи структури ФЗП робітників:

1. Оплата праці робітників-відрядників. Причини відхилення фактичних виплат від

планових їх величин: зміна нормативної технологічної трудомісткості продукції,

тарифних ставок та розцінок; підвищення планового рівня виконання норм

виробітку.

Якщо мають місце перевитрати з цього

елемента, то необхідно встановити своєчасність і правильність перегляду норм

виробітку у зв’язку з упровадженням інноваційних заходів, спрямованих на

зниження трудомісткості; виявити можливості впровадження науково-технічних норм

праці; перевірити правильність тарифікації робіт.

2. Оплата праці робітників-погодинників за тарифними

ставками.

Відхилення від плану може мати місце

через перевищення планової чисельності робітників-погодинників і завищення їх

тарифних розрядів та тарифних ставок. Особливу увагу слід приділити перевірці

відповідності застосованих тарифних ставок умовам та складності виконуваних

робіт.

3. Премії робітникам. Перевитрати за рахунок виплати

премій можуть бути пов’язані з перевитратами прямої заробітної плати,

тому що розмір премій визначається у відсотках до тарифного заробітку або до

відрядної заробітної плати. Крім того, може мати місце необґрунтоване завищення

розмірів премій та невиконання умов преміювання. Конкретні причини перевитрат

ФЗП з’ясовуються шляхом вивчення преміальних положень та практики їх

застосування.

4. Доплати до годинного ФЗП. Особливу увагу

слід приділити виявленню та

усуненню причин доплат за відхилення від нормальних організаційно-технологічних

умов роботи. Сума цих доплат є прямою перевитратою ФЗП робітників. Конкретний

аналіз причин виконують на основі доплатних листків. Найбільш характерними

причинами є: відсутність на робочому місці передбачених технологією пристроїв,

інструменту; погана якість сировини та вихідних матеріалів; невідповідність

технічним умовам отриманих за кооперацією заготовок тощо.

1. Доплати до денного ФЗП. Із цих доплат особливу увагу приділяють доплатам

за надурочні роботи та внутрішньозмінні простої не з вини робітників. Конкретні

причини доплат за внутрішньозмінні простої вивчаються на основі доплатних

листків. Цими причинами є: перебої у подачі енергії; позаплановий ремонт

обладнання; відсутність матеріалів; несвоєчасне надходження заготовок,

матеріалів на робочі місця тощо.

Втрати робочого часу через

внутрішньозмінні простої компенсують надурочними роботами, що не повинно мати

місце. Виправданими надурочними роботами є тільки ті, що передбачені законом:

аварії, стихійне лихо тощо. Інші причини повинні бути усунені.

2. Доплати до річного ФЗП. Джерелом інформації служать акти простоїв, листки

простоїв, на основі яких вивчають причини простоїв та суми доплат. Особливу

увагу слід приділити вивченню причин страйків і встановленню втрат від них.

7.4. Визначення впливу співвідношення

темпів зростання продуктивності праці і середньої заробітної плати на зниження

собівартості продукції

У процесі аналізу слід установити відповідність між

темпами росту середньої заробітної плати та продуктивності праці. Для

розширеного відтворення, отримання необхідного прибутку й рентабельності

виробництва важливо, щоб темпи росту продуктивності праці випереджали темпи

росту його оплати. Якщо цього принципу не дотримуються, то

має місце перевитрата фонду зарплати, підвищення собівартості й зменшення суми

прибутку.

Зміни середнього заробітку працівників

за певний відрізок часу (рік, місяць, день, годину) характеризуються його

індексом (Ізп), який визначається відношенням середньої заробітної плати за

звітний період (ЗПф) до середньої заробітної плати базисного періоду (ЗПб).

Аналогічним чином розраховують індекс продуктивності праці (Іпп).

Коефіцієнт випередження розраховують за

формулою

![]()

, (5.18)

Для визначення суми економії (−ЕФЗП)

або перевитрати (+ЕФЗП) фонду заробітної плати через

зміни у співвідношенні темпів росту продуктивності праці та середньої

заробітної плати застосовують таку формулу

![]()

. (5.19)

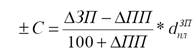

Зниження собівартості продукції в

результаті випередження темпів росту продуктивності над темпами росту середньої

заробітної плати можна розрахувати за формулою

, (5.20)

де ∆ЗП,

∆ПП – відповідно приріст середньої заробітної плати

та продуктивності праці у звітному році порівняно із базисним, %;

dплЗП – питома вага фонду заробітної плати за планом

у собівартості продукції, %.

Контрольні питання

1. Які завдання розв’язує аналіз використання коштів на

оплату праці?

2. Які цілі має аналіз заробітної плати на підприємстві?

3. Від чого залежить змінна частина фонду заробітної плати

підприємства?

4. Що необхідно виявити під час аналізу середньої заробітної

плати робітників?

5. Якого принципу слід дотримуватись для розширеного

відтворення, отримання необхідного прибутку й рентабельності виробництва?