Тема 6. Аналіз

ефективності використання персоналу підприємства

6.1. Аналіз рентабельності персоналу

6.2. Розрахунково-аналітичний

метод аналізу продуктивності праці

6.3. Програми підвищення

продуктивності

6.1. Аналіз

рентабельності персоналу

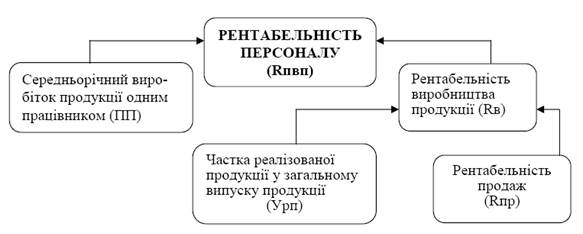

Велике значення для оцінки ефективності використання людських ресурсів на

підприємстві в умовах ринкової економіки має показник рентабельності персоналу

(відношення прибутку до середньооблікової чисельності персоналу):

![]()

,

де RПВП – рентабельність персоналу;

П –

прибуток від реалізації продукції;

В –

виручка від реалізації продукції;

ЧПВП – чисельність промислово-виробничого персоналу;

ВП –

вартість випуску продукції у діючих цінах;

Rпр – рентабельність продажів;

Урп –

частка реалізованої продукції у загальному її випуску;

ППпр

– середньорічний виробіток продукції одного працівника.

Взаємодію цих

показників можна зобразити на схемі (рис. 1).

Рис. 1.

Структурно-логічна факторна модель рентабельності персоналу

Така модель дозволяє встановити, наскільки змінився прибуток на одного

працівника за рахунок рентабельності продажів, питомої ваги виручки у

загальному обсязі виготовленої продукції та продуктивності праці. Дані для

розрахунків впливу різних чинників на рентабельність персоналу подані в табл. 1

(цифри умовні).

Таблиця 1. Фактори впливу на

рентабельність персоналу

|

ПОКАЗНИКИ |

План |

Факт |

Відхилення |

|

1 |

2 |

3 |

4 |

|

Прибуток від

реалізації, тис. грн |

15477 |

17417 |

+1940 |

|

Валовий обсяг

продукції в цінах поточного року, тис. грн |

80000 |

100320 |

+20320 |

|

Виручка від реалізації

продукції, тис. грн |

82410 |

96530 |

+14120 |

|

Середньооблікова

чисельність працівників, осіб |

200 |

200 |

- |

|

Рентабельність

продажів, % |

18,78 |

18,04 |

-0,74 |

|

Питома вага

продажів у вартості виготовленої продукції |

1,0301 |

0,9622 |

-0,0679 |

|

Середньорічний виробіток

продукції одним працівником у поточних цінах, тис. грн |

400 |

501,6 |

+101,6 |

|

Прибуток на

одного працівника, тис. грн |

77,385 |

87,085 |

+9,7 |

|

|

|

|

|

Дані табл. 1 свідчать, що прибуток на одного працівника вищий від планового

на 9,7 тис. грн, у тому числі за рахунок змін у:

а) продуктивності

праці:

DRПВП = DПП * Урппл *

Rпрпл = 101,6 * 1,03101 * 0,1878 = +19,7тис. грн;

б) питомої ваги реалізованої

продукції у загальному її випуску:

DRПВП = ППф *

DУ рп *

Rпрпл = 501,6 * (-0,0679) * 0,18,79 = -6,4 тис. грн;

в) рентабельності продажів:

DRПВП = ППф * У фрп *

DRпр = 501,6 * 0,9622 * (-0,0074)

= -63,6 тис. грн.

Така модель зручна ще й тим, що дозволяє ув’язати фактори продуктивності

праці з темпами зростання рентабельності персоналу. Для цього зміни

середньорічного виробітку продукції за рахунок і-го фактора необхідно помножити на плановий рівень рентабельності

продажів і планову частку реалізованої продукції в її загальному випуску.

Розрахунки проведемо за даними табл. 2.

Таблиця 2. Розрахунок впливу факторів

зміни річного виробітку

на рівень рентабельності

персоналу

|

Фактори зміни

річного виробітку |

Розрахунок

впливу на рентабельність персоналу (∆Rпвп) |

Зміни прибутку

на одного працівника, тис. грн |

|

1 |

2 |

3 |

|

Питома вага

робітників у загальній чисельності персоналу (Ур) |

∆ПП(Ур) * Урппл * Rпрпл = = (+10) * 1,03 * (18,78 : 100) |

+1,9 |

|

Кількість

відпрацьованих днів одним робітником за рік (Д) |

∆ПП(Д) * Урппл * Rпрпл = = (-18,2) * 1,03 * (18,78 : 100) |

-3,5 |

|

Середня

тривалість робочого дня (t зм) |

∆ ПП(t зм) * Урппл

* Rпрпл

= = (-15,1) * 1,03 * (18,78 : 100) |

-2,9 |

|

Середньогодинний

виробіток одного робітника (Wг) |

∆ПП(Wг) * Урппл * Rпрпл = = ( +41,3) х 1,03 х (18,78 : 100) |

+8,0 |

|

Зміни рівня

відпускних цін (Ц) |

∆ПП(Ц) * Урппл * Rпрпл = = (501,6 - 400) х 1,03 х (18,78 : 100) |

+19,6 |

|

Разом |

|

+23,1 |

Дані таблиці 2 показують, які фактори спричинили від’ємний вплив на зміни

розміру прибутку на одного працівника. Негативний результат впливу окремих

факторів можна розглядати як невикористаний резерв підвищення ефективності

використання ресурсів праці. Тобто за рахунок кращого використання ресурсів

праці можна отримати додатково 6,4 тис. грн ((-3,50 + (-2,9)) прибутку.

Прийоми ланцюгової підстановки та індексів не розкривають впливу всієї

сукупності техніко-економічних факторів, які змінюють продуктивність праці.

Ці прийоми дозволяють в основному виявити вплив екстенсивних чинників на

зростання продуктивності праці, а інтенсивні чинники, які головним чином

впливають на годинний виробіток, випадають з аналізу. Оцінити вплив інтенсивних

чинників на рівень продуктивності праці можна за допомогою розрахунково-аналітичного

методу.

6.2. Розрахунково-аналітичний

метод аналізу продуктивності праці

В умовах інтенсифікації виробництва найбільш повно відображає вплив

техніко-економічних факторів на рівень продуктивності праці

розрахунково-аналітичний метод визначення економії чисельності працівників,

який за своєю методологією відповідає плановому обґрунтуванню зростання

продуктивності праці за факторами (рис. 2).

Рис. 2. Фактори впливу на розмір середньорічної продуктивності праці одного

працівника

Якщо під час планування розрахунки виконують за базовими та плановими

показниками, то під час аналізу фактичні показники порівнюють із плановими або

базисними.

6.3. Програми підвищення

продуктивності

Управління продуктивністю на підприємстві – це

фактично частина загального процесу управління підприємством, що включає в себе

планування, організацію, мотивацію,

керівництво, контроль і регулювання. Ця робота ґрунтується

на постійному аналізі співвідношення корисного ефекту від певної трудової

діяльності, з одного боку, та витрат на цю діяльність – з іншого. Для

управління продуктивністю розробляються програми її підвищення (табл. 3).

Таблиця 3. Цілі та зміст програм

управління продуктивністю праці

|

|

ЗМІСТ ЕТАПІВ |

ЗАВДАННЯ МЕНЕДЖЕРІВ |

|

1 |

Вимірювання та оцінювання досягнутого рівня ПП |

Використання різних прийомів та методів вимірювання результатів і витрат

праці для забезпечення достовірності та зіставлення показників продуктивності

праці. |

|

2 |

Пошук та аналіз резервів підвищення ПП |

Розроблення систем мотивації працівників до пошуку резервів. Поєднання

цілей працівників та організації. Розроблення критеріїв результативності

програми. Розрахунок очікуваного ефекту. |

|

3 |

Розроблення планів використання резервів |

Формулювання заходів, планування витрат, установлення терміну їх

упровадження, призначення відповідальних виконавців, розрахунок економічного

ефекту. |

|

4 |

Розробка систем мотивації працівників за досягнення запланованого

зростання ПП |

Розроблення ефективного механізму стимулювання працівників у досягненні

цілей організації. Забезпечення справедливого поділу отриманої вигоди від

зростання ПП між організацією та працівником. |

|

5 |

Контроль за реалізацією заходів з підвищення ПП |

Попередження відхилень від виконання плану підвищення ПП, регулювання його виконання. |

|

6 |

Вимірювання та оцінювання досягнутого зростання ПП |

Оцінювання ефективності впровадження програми підвищення ПП. Визначення пріоритетів у підвищенні ПП на перспективу. |

Основні цілі програми:

−

ефективне використання людських ресурсів;

−

мінімізація витрат на виробництво;

−

створення ефективної системи виміру продуктивності праці.

Контрольні питання

1. Які фактори впливу на рентабельність персоналу вам відомі?

2. Які ви можете назвати фактори впливу на розмір

середньорічної продуктивності праці одного працівника?

3. Що являє собою процес управління продуктивністю на

підприємстві?

4. У чому полягають цілі та зміст програм управління

продуктивністю праці?

5. Як розраховується показник рентабельності персоналу

підприємства?