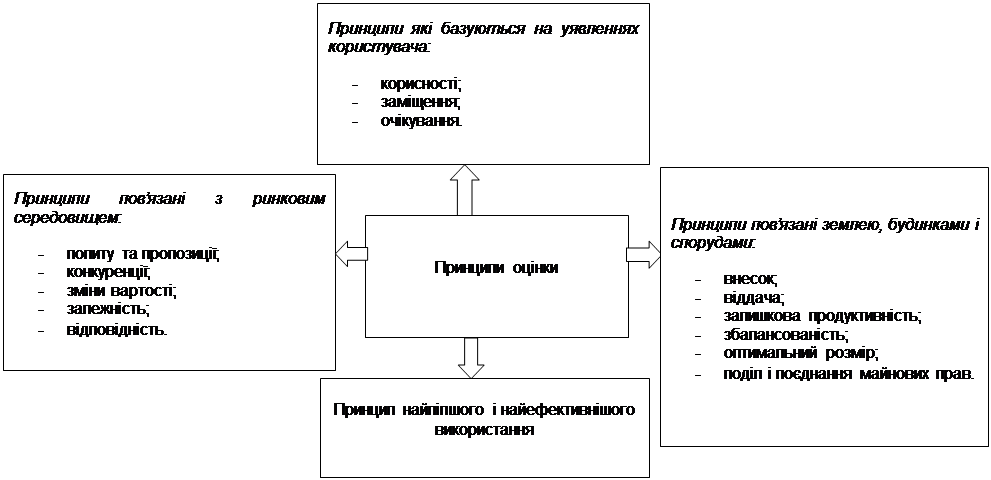

Рис. 5.1. Класифікація принципів оцінки потенціалу підприємства [5,

с.89].

ТЕМА

5.

ТЕОРЕТИЧНІ ОСНОВИ ОЦІНЮВАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА

5.1. Оцінка потенціалу підприємства: основні

цілі та сфери застосування.

5.2. Поняття вартості та її модифікації.

5.3. Принципи оцінки потенціалу підприємства.

Ключові слова: оцінка, вартість, витрати, ціна, оцінка

вартості потенціалу підприємства, вартість в обміні, вартість у користуванні.

5.1. Оцінка

потенціалу підприємства: основні цілі та сфери застосування

Оцінка –

це результат визначення й

аналізу якісних і кількісних характеристик об'єкта. Оцінка дає можливість

установити, як працює підприємство, чи досягаються поставлені цілі, як зміни й

удосконалювання в процесі управління впливають на повноту використання

потенціалу підприємства, його ефективність [1 с.66; 2, с.79].

Оцінка діяльності підприємств повинна бути комплексною. Специфіка

комплексної оцінки полягає в тому, що вона може бути отримана як гармонізація

результатів комплексного економічного аналізу [3, с.69]. У ній утримуються узагальнені висновки щодо діяльності об'єкта,

засновані на принципі системності. Рекомендується розглядати процес оцінки за

такими основними елементами [4, с.118]:

а) об'єкт оцінки;

б) суб'єкт оцінки;

в) критерій;

г) показник (система);

д) одиниці (шкала) виміру;

е) метод оцінки.

Основні елементи знаходяться між собою у відповідному зв'язку і

відповідних стосунках. Процес оцінки відбувається також у визначеній

послідовності і має потребу в чіткій організації [3, с.69].

Для оцінки потенціалу підприємства потрібна всеосяжна

система показників, причому в основу конструювання такої системи повинна бути

покладена структурна модель, що враховує не тільки фактичну динаміку, але й

теоретичні передумови [1, с.66].

Відзначимо, що сукупність оцінних принципів, показників, критеріїв і

методів складає методологію оцінки. У загальному виді методологію оцінки можна

представити як послідовність таких дій: формування категорій, розробка

показників, установка критерію порівняння, вибір способу оцінки, одержання

результату оцінки [3, с.70].

Оцінка

вартості потенціалу підприємства – упорядкований,

цілеспрямований процес визначення у грошовому виразі вартості об’єкта з

урахуванням потенційного та реального доходу, який має місце в певний проміжок

часу в умовах конкретного ринку [5, с.84].

Вихідною передумовою вартісної оцінки є те, що

підприємство як об’єкт, що характеризується певним рівнем потенціалу, може бути

джерелом доходу й об’єктом ринкової угоди, тобто власник підприємства має право

продати його, закласти, застрахувати і т.ін. [1,

с.66].

Цілі оцінювання потенціалу підприємства наведено у

таблиці 5.1.

Таблиця 5.1

Цілі оцінювання потенціалу підприємства [2; 3; 5; 6; 7]

|

Об’єкт

оцінювання |

Сфера

застосування |

|

Оцінка

вартості майна |

продажу певної частки нерухомості;

отримання кредиту під заставу частини нерухомості; страхування нерухомого

майна і визначення у зв'язку з цим його вартості; передавання нерухомості в

оренду; оформлення частини нерухомості як внеску до статутного фонду

новостворюваного підприємства; оцінки нерухомого майна як окремого етапу в

загальній оцінці вартості підприємства. |

|

Оцінка

вартості машин і обладнання

|

продаж окремих одиниць обладнання;

оформлення застави; страхування рухомого майна; передавання машин, обладнання

в оренду; організація лізингу машин, обладнання; визначення амортизаційних

відрахувань; оформлення машин і обладнання як внеску до статутного фонду

іншого підприємства; за реалізації інвестиційного проекту. |

|

Оцінка

вартості гудвілу |

передання або продажу іншому

підприємству; надання франшизи іншим компаньйонам; визначення збитку, який

було завдано діловій репутації підприємства незаконними діями інших

підприємств; використання гудвілу як

внеску до статутного капіталу; за визначення вартості всіх нематеріальних

активів для оцінки вартості підприємства. |

В оцінці потенціалу підприємства

зацікавлені: кредитори; інвестори; держава; акціонери; управлінці;

постачальники; страхові фірми. Вони бажають реалізувати свої економічні

інтереси і визначають головні цілі оцінки, а саме [6, с.64]:

- підвищення ефективності

поточного управління підприємством або фірмою;

- визначення вартості цінних

паперів, у разі купівлі-продажу акцій підприємства на фондовому ринку. Для

прийняття обґрунтованого інвестиційного рішення необхідно оцінити власність

підприємства і частку цієї власності, що приходиться на пакет акцій, а також

можливі майбутні доходи від бізнесу;

- визначення вартості

підприємства у разі його купівлі-продажу цілком або частинами. Коли власник

підприємства вирішує продати свій бізнес, виникає необхідність визначення

ринкової вартості підприємства або частини його активів.

- реструктуризації підприємства:

ліквідація підприємства, злиття, поглинання або виділення самостійних

підприємств зі складу холдингу припускає проведення його ринкової оцінки, тому

що необхідно визначити ціну покупки або викупу акцій, конвертації, величину

премії, що виплачується акціонерам фірми, яка поглинається;

- розроблення плану розвитку. У

процесі стратегічного планування важливо оцінити майбутні доходи фірми, ступінь

її стійкості і цінність іміджу;

- визначення кредитоспроможності

підприємства і вартості застави за кредитування. У даному випадку оцінка

потрібна в силу того, що величина вартості активів за бухгалтерською звітністю

може різко відрізнятися від їхньої ринкової вартості;

- страхування, у процесі якого

виникає необхідність визначення вартості активів у випадку втрат;

- оподаткування. При визначенні

податку необхідно провести об’єктивну оцінку підприємства;

- прийняття обґрунтованих

управлінських рішень (зокрема усунення впливу інфляційних процесів). Інфляція

спотворює фінансову звітність підприємства, тому періодична переоцінка майна

незалежними оцінювачами дозволяє підвищити реалістичність фінансової звітності,

що є базою для прийняття фінансових рішень;

- здійснення інвестиційного проекту розвитку

бізнесу. В даному випадку для його обґрунтування необхідно знати вихідну

вартість підприємства в цілому, його власного капіталу, активів, бізнесу.

Існування різноманітних цілей оцінки посилює вимоги до

обґрунтованості і вірогідності величини вартості, яка повинна правильно

відбивати сферу використання результатів оцінки.

5.2. Поняття вартості та її модифікації

Вартість – це грошовий

еквівалент, який покупець готовий обміняти на будь-який предмет або об’єкт.

Варто розмежовувати поняття вартість і ціна, оскільки перша – це очікувана ціна

як результат прояву конкретних умов, а друга відбиває факт витрат, що відбувся,

на покупку аналогічних об’єктів за минулими угодами [8, с.88].

Вартість – це міра того,

скільки гіпотетичний покупець готовий заплатити за оцінювану вартість [5, с.87].

Витрати – це міра затрат,

необхідних для того, щоб створити об’єкт, подібний до оцінюваного. Витрати

впливають на ринкову вартість, але однозначно її не визначають. Дорогий об’єкт

може мати низьку корисність і відповідно – невисоку вартість [1, с.69].

Ціна – це історичний

факт, який відображає витрати на покупку подібних об’єктів у минулих угодах, а

також теперішній факт відображення ціни запиту продавця. Ціни минулих угод і

ціни продавця не обов’язково являють собою обґрунтовану міру вартості на дату

оцінки [5, с.87].

Відповідно до операційних потреб і функціональних призначень існують

різні модифікації вартості. Вартість поділяється на дві широкі категорії:

вартість обміну і вартість використання.

Вартість в обміні – це ціна, що переважає на вільному, відкритому конкурентному ринку.

Вона визначається на основі рівноваги між реальними економічними факторами,

тому її називають об’єктивною вартістю. Найпоширенішою формою об'єктивної

вартості є саме ринкова вартість. До цієї модифікації належать: ліквідаційна,

страхова, заставна, орендна вартості [1, с.70].

Ринкова вартість – найвища грошова сума (ціна), за яку передається майно (титул

власності) у результаті комерційної угоди між добровільним покупцем і продавцем

на дійсну дату оцінки при дотриманні наступних умов [3, с.71]:

- відкритості і конкурентоздатності ринку, на якому вільно

взаємодіє достатня кількість контрагентів, пов'язаних із продажами і купівлею

аналогічних об'єктів власності;

- покупець і продавець оцінюваної власності проінформовані про

основні характеристики нерухомості і стан ринку, діють розважливо, зі знанням

справи і без примусу;

- термін експозиції об'єкта власності на ринку повинен бути

достатнім для залучення необхідної кількості потенційних покупців, які утворять

даний сегмент ринку.

Ринкова вартість як ідеальний стандарт не завжди може бути досяжною,

тому реальна ринкова ціна підприємства часто істотно відрізняється від ринкової

вартості.

Ліквідаційна вартість – це грошова сума, яку реально можна отримати від продажу оцінюваної

власності, коли недостатньо часу для проведення адекватного маркетингу і

визначення її ринкової вартості [2, с.87].

Заставна вартість – це оцінка за ринковою вартістю майна (майнових прав), що передається

як гарантія забезпечення боргових або інших зобов'язань [3, с.72].

Страхова вартість – вартість власності для визначення суми покриття за страховим

договором або забезпечення вимог у зв’язку з витратою або пошкодженням

застрахованих активів [8, с.93]. На основі страхової вартості визначаються страхові суми, страхові

виплати і страхові відсотки.

Орендна вартість – розрахункова величина вартості об'єкта оцінки, що використовується

для визначення нормативу орендної плати. За базу орендної вартості беруть

переважно ринкову вартість об'єкта нерухомості за умови подальшого його

використання тим же способом, що і на дату оцінки [3, с.72].

Вартість у користуванні – це міра цінності власності окремого користувача або групи

користувачів, що є складовою частиною діючого підприємства без обліку найбільш

ефективного її використання і величини грошового еквівалента при можливому

продажі. Оскільки вартість власності при використанні задовольняє потреби

конкретного користувача, то її часто називають суб'єктивною вартістю.

Різновидами споживчої вартості є інвестиційна, балансова, податкова, заміщення,

відтворення, митна, утилізаційна та інші вартості [2, с.87; 3, с.72].

Найбільш розповсюдженим проявом вартості у користуванні є інвестиційна

вартість – вартість власності для конкретного інвестора при визначених

цілях інвестування [6, с.68].

Балансова вартість – відображена в бухгалтерській звітності первинна вартість активів,

індексована на дату останньої переоцінки і зменшена на суму амортизаційних

відрахувань.

Податкова вартість – вартість, що розраховується на базі показників, що відображені у відповідних нормативних документах, які

відносяться до сфери оподаткування власності [6, с.68].

Вартість заміщення – сукупність витрат у поточних ринкових цінах на створення нового

функціонального аналога, що має еквівалентну з оцінюваним об'єктом корисність

[3, с.72].

Вартість відтворення – сума

витрат за ринковими цінами, діючими на дату оцінювання, на створення об’єкта,

аналогічного оцінюваному, із застосуванням ідентичних матеріалів та

технологій [9, с.298].

Залишкова вартість

заміщення – сумарна величина ринкової вартості

земельної ділянки при її подальшому використанні і вартості заміщення

розташованих на ділянці будинків і споруджень з урахуванням усіх видів зносу.

Цей різновид вартості заміщення використовується як база оцінки об'єктів

нерухомості спеціального призначення, що не мають ринкового попиту [3, с.72].

Утилізаційна вартість – грошовий еквівалент, що розраховують одержати від продажу вибулих

матеріальних активів або їхній складових для альтернативного використання. Цю

вартість також називають остаточною ліквідаційною вартістю [2, с.87].

Митна вартість – еквівалент вартості імпортованих об'єктів, що використовується для

розрахунків мита, зборів й інших митних і зв'язаних з ними платежів [2, с.87].

Кожний із перерахованих видів вартості або обміну, або використання має

визначену сферу застосування й обмеження. Вибір тієї або іншої модифікації

вартості залежить від особливостей об'єкта, поставленої мети і порядку оцінки.

5.3. Принципи оцінки потенціалу підприємства

Теоретико-методологічною базою оцінки ринкової вартості потенціалу

підприємства є сукупність взаємопов’язаних принципів, в основу формування яких

покладено багаторічний досвід зарубіжних експертів-оцінювачів і вітчизняну

практику оцінювання.

Загальновживана

класифікація принципів оцінки виокремлює такі їх групи [2, с.89]:

1) принципи, які базуються на уявленнях користувача;

2) принципи пов’язані землею, будинками і

спорудами;

3) принципи пов’язані з ринковим

середовищем;

4) принцип найліпшого і найефективнішого

використання.

Класифікація принципів оцінки представлена схематично на рис. 5.1.

Рис. 5.1. Класифікація принципів оцінки потенціалу підприємства [5,

с.89].

До складу принципів, які базуються на уявленні користувача,

включають: корисності, заміщення та очікування.

Принцип корисності полягає у тому, що чим більше підприємство здатне

задовольняти потреби власника, ти вища його вартість [6, с.74].

Принцип заміщення означає, що максимальна вартість підприємства

визначається найменшою ціною, за якою може бути придбаний інший об’єкт з

еквівалентною корисністю [6, с.74].

Принцип очікування, ґрунтується на тому, що вартість підприємства,

котре оцінюється, визначається розміром чистого доходу, який очікує покупець

від володіння (комерційного використання) ним з урахуванням можливого чистого

доходу від його перепродажу [2, с.90].

Група принципів, пов'язаних з ринковим середовищем, включає

наступні принципи: залежності, відповідності, взаємозв'язку між попитом та

пропозицією, конкуренції, зміни вартості.

Залежність – вартість підприємства залежить від безлічі факторів. Але і

саме оцінюване підприємство впливає на вартість навколишніх об'єктів

нерухомості й інших підприємств, що знаходяться в даному регіоні [3, с.73].

Відповідність – будь-яке підприємство повинне відповідати ринковим і

містобудівним стандартам, що діють у даному регіоні, а проекти підприємств –

загальноприйнятим традиціям використання земельних ділянок у даному районі [3,

с.73].

Пропозиція та попит. На вартість підприємств дуже впливає

співвідношення попиту та пропозиції. Якщо попит перевищує пропозицію, то при

сталості факторів ціни ростуть; якщо пропозиція перевищує попит, ціни падають;

якщо ж попит відповідає пропозиції, ціни стабільні.

Зміст принципу конкуренції зводиться до наступного: якщо очікується

загострення конкурентної боротьби, то при прогнозуванні майбутніх прибутків

даний фактор можна врахувати або за рахунок прямого зменшення потоку доходів,

або шляхом збільшення фактора ризику, що знову ж

знизить поточну вартість майбутніх доходів [6, с.78].

Зміна. Ситуація на ринку постійно змінюється: з'являються нові

підприємства, змінюється профіль діючих; змінюються також економічна,

соціальна, технічна і політична сфери діяльності підприємства. Об'єкти

власності зношуються, змінюються техніка, технологія, сировинна база Економічні

умови відкривають нові можливості, коливаються обсяг грошової маси і процентні

ставки. Людські смаки й прагнення зазнають зміни. Тому експерти-оцінювачі

повинні проводити оцінку вартості підприємства на конкретну дату [3, с.75].

До складу принципів пов'язаних з експлуатацією майна відносять: внесок; віддачу; залишкову

продуктивність; збалансованість; оптимальний розмір; поділ і поєднання майнових

прав.

Внесок – це сума, на яку збільшується або зменшується вартість

підприємства або чистий прибуток, отриманий від нього внаслідок наявності або

відсутності якого-небудь поліпшення або доповнення до діючих факторів

виробництва [3, с.75].

Віддача. Даний принцип означає, що в міру додавання ресурсів до

основних факторів виробництва чистий прибуток має тенденцію збільшуватися

зростаючими темпами до визначеного моменту, після якого загальна віддача хоча і

росте, але сповільненими темпами. Це уповільнення відбувається доти, поки

приріст вартості не стає меншим, ніж приріст витрат на додані ресурси [2, с.90].

Залишкова продуктивність. Згідно з економічною теорією земля має

вартість або взагалі яку-небудь цінність тільки тоді, коли є залишок чистого

доходу після компенсації всіх інших факторів виробництва. Цей механізм

розподілу доходу пов'язаний з тим, що земля фізично не рухома, і щоб розпочати

будь-яку економічну діяльність, до неї слід приєднати працю, капітал і

підприємницький менеджмент. Саме ці фактори компенсуються першочергово, а

залишок доходу виплачується власникові землі як рента (податок, оренда) [2,

с.90].

Збалансованість (пропорційність) підприємства. Згідно з даним принципом

усі елементи ресурсно-виробничого й управлінського

потенціалу підприємства повинні мати збалансовану внутрішню й загальну

структуру. Постійна підтримка необхідної пропорційності між розвитком складових

потенціалу забезпечує максимальну прибутковість функціонування підприємства та

найвищу його вартість [2, с.91].

Оптимальний розмір (масштаб). Даний принцип (може відноситися до

будь-якого фактора виробництва) передбачає: будь-який

фактор виробництва повинен мати оптимальні розміри – будь це саме підприємство,

його окремі підрозділи або ділянка землі, на якому знаходиться підприємство [3,

с.75].

Економічний поділ і поєднання майнових прав власності. Даний принцип

означає наступне: майнові права варто розділяти і поєднувати так, щоб збільшити

загальну вартість підприємства [3, с.75].

Принцип найкращого і

найбільш ефективного використання є синтезуючим

принципом оцінки вартості потенціалу підприємства. Як системоутворюючий

елемент він інтегрує загальний вплив усіх раніше названих принципів і означає,

що з можливих варіантів використання потенціалу підприємства буде обраний той,

за якого найповніше реалізуються функціональні можливості всіх складових

потенціалу і забезпечується їх максимальна результативність [2, с.93].

Питання для

самоперевірки

1. Що представляють

собою поняття «оцінка» й «оцінка вартості потенціалу підприємства»?

2. Охарактеризуйте

основні етапи оцінки потенціалу підприємства.

3. Дайте визначення

поняттю «вартість»? Чому

вона має велику кількість модифіка

Дайте характеристику модифікацій вартості.

5. Як впливає оцінка вартості

потенціалу на кредитоспроможність підприємства?

6. Дайте визначення поняттю «споживча вартість»? Чи може вона дорівнювати ринковій вартості?

7. Що Ви розумієте під

інвестиційною вартістю?

8. Яка різниця між вартістю

відтворення та вартістю заміщення?

9. Назвіть умови визнечення

вартості в користуванні.

10. Яких принципів слід

дотримуватися при оцінюванні вартості підприємства?

11. Дайте характеристику

принципам, що пов’язані з уявленням власника про об’єкт оцінки.

12. Охарактеризуйте принципи оцінки потенціалу

підприємства пов’язані із землею, будинками і спорудами.

Список використаної

літератури

1. Іванов В. Б. Потенціал

підприємства: науково-метод. посіб. / В. Б. Іванов, О.

М. Кохась, С. М. Хмелевський.

– К.: Кондор, 2009. – 300 с.

2.

Федонін О. С. Потенціал підприємства: формування та оцінка: навч. посіб. / О. С. Федонін, І. М. Рєпіна, О. І. Олексюк.

– К.: КНЕУ, 2003. – 316 с.

3. Касьянова Н. В. Потенціал підприємства: формування та

використання. 2-ге вид. перероб. та доп. [текст]:

підручник / Н. В. Касьянова, Д. В. Солоха, В. В. Морєва,

О. В. Белякова, О. Б. Балакай. – К.: Центр учбової

літератури, 2012. – 248 с.

4. Бачевський В. Є. Потенціал і

розвиток підприємства: навч. посіб.

/ В. Є. Бачевський, І. В. Заблодська,

О. О. Решетняк – К.: Центр учбової літератури, 2009.

– 400 с.

5. Федонін О. С. Потенціал підприємства:

формування та оцінка: навч.-метод. посіб. для самост вивч. дисц. / О. С. Федонін, І. М. Рєпіна, О. І. Олексюк.

– К.: КНЕУ, 2005. – 216 с.

6. Добикіна О.

К. Потенціал підприємства: формування та оцінка: навч.

посіб. / О. К. Добикіна, В.

С. Рижиков, С. В. Касьянюк,

М. Є. Кокотько, Т. Д. Костенко, А. А. Герасимов – К.:

Центр учбової літератури, 2007. – 208 с.

7. Сабадирьова А. Л. Потенціал і

розвиток підприємства: Навчальний посібник / А. Л. Сабадирьова,

О. М. Бабій, Т. В. Куклінова, Д. Є. Салавеліс – Одеса: ОНЕУ, ротапринт, 2013. – 343 с.

8. Краснокутська Н. С. Потенціал підприємства:

формування та оцінка: навч. посіб. / Н. С. Краснокутська.

– К.: Центр навч. л-ри, 2005. – 352 с.

9. Стец І.

І. Потенціал і розвиток підприємства: навч. посіб. / І. І. Стец. – Тернопіль: Економічна думка, 2010. – 674 с.

![]()

![]()