ТЕМА 6. МЕТОДИЧНІ ПІДХОДИ ДО ОЦІНКИ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА

6.1. Методологія визначення вартості потенціалу

підприємства.

6.2. Витратна концепція оцінки потенціалу

підприємства.

6.3. Порівняльний підхід до оцінки потенціалу

підприємства.

6.3. Результатна оцінка потенціалу підприємства.

Ключові слова: витратна концепція, порівняльний підхід,

дохідний підхід, ставка дисконту, коефіцієнт капіталізації.

6.1. Методологія визначення вартості

потенціалу підприємства

Будь-яку

вартість можна розглядати з позицій колишніх, сучасних та майбутніх результатів

з урахуванням того, що розширене відтворення можливе тільки тоді, коли в

грошовому еквіваленті отримані результати покривають понесені для їх досягнення

витрати [1, c.96].

Класифікацію методів оцінки можна провести

відповідно до різних ознак, залежно від типів зв'язків

ресурсів, процесів та отриманих результатів. Якщо оцінка проводиться з позицій

ефективності понесення витрат на створення об'єкта чи упорядкування земельного

масиву, то очевидно, що вартість об'єкта оцінюється постфактум [2, c.82]. Коли враховується тільки теперішня ситуація, яка склалася на ринку (у

певному регіоні), то можна казати про поточну оцінку вартості об'єктів. У тому

разі, коли визначають майбутню корисність від господарського використання

об'єкта, тобто обчислюють розмір чистого потоку капіталу, що буде отриманий

інвестором-власником від експлуатації земельної ділянки, будівлі чи споруди,

очевидно, що можлива вартість об'єкта розраховується аналітиком апріорно.

Відповідно до цього з усієї різноманітності методів визначення вартості

потенціалу виокремлюють три традиційні підходи: витратний, порівняльний та

результатний (дохідний) [1, c.96].

Стисло

економічну суть вищенаведених підходів до оцінки майна підприємства, з огляду

на необхідність врахування можливостей його ефективного використання, можна

пояснити так [1; 3; 4]:

- витратний (майновий) – визначає

вартість об’єкта за сумою витрат на його створення та використання;

- порівняльний (ринковий) – визначає

вартість на базі зіставлення з аналогами, що вже були об’єктами ринкових угод;

- результатний (дохідний) – оцінює

вартість об’єкта на засаді величини чистого потоку позитивних результатів від

його використання.

Кожний

підхід дозволяє підкреслити певні характеристики об’єкта й передбачає

застосування певних методів [3, с.303].

Загальна

класифікація методів оцінки підприємства та його потенціалу наведена у табл. 6.1.

Таблиця

6.1

Загальна

класифікація методів оцінки підприємства

та

його потенціалу [5,

c.78]

|

Витратні методи |

Порівняльні методи |

Результатні методи |

|

- метод порівняльної одиниці; - метод поділу за компонентами; - метод кількісної діагностики; - метод обліку витрат на інфраструктуру; - метод заміщення; - метод індексації даних проектно-кошторисної

документації |

- метод парного продажу; - метод статистичних коригувань; - метод експертного порівняння; - метод

мультиплікаторів |

- метод капіталізації доходів; - метод дисконтування грошових потоків; - метод залишкового доходу |

При

оцінюванні з позиції дохідного підходу основним чинником, що визначає величину

вартості об’єкта, вважається дохід. Чим більшим є дохід, отримуваний від

використання об’єкта оцінювання, тим більшою є величина його ринкової вартості

за інших рівних умов. При цьому застосовується принцип очікування і

враховується тривалість періоду отриманого можливого доходу, рівень і вид

ризиків [3,

с.303].

Порівняльний

підхід дає найбільш точні результати, якщо існує активний ринок аналогічних

об’єктів власності [3, с.303].

В

цілому всі три підходи взаємопов’язаній. Кожен з них припускає використання

різних видів ринкової інформації. На ідеальному ринку всі три підходи повинні

привести до однакової величини вартості, а на практиці отримувані величини

можуть істотно відрізнятися. Причиною цього є: недосконалість ринку,

відсутність рівноваги між пропозицією і попитом; нестача інформації чи її

недоступність для потенційних покупців, невизначена ефективність виробництва і т.ін. [3, с.303].

Проводячи

вибір необхідних методів для pздійснення оцінки вартості

потенціалу підприємства необхідно уявляти переваги і недоліки, які несе в собі

кожна з концепцій (табл. 6.2)

Таблиця

6.2

Переваги

і недоліки концепцій оцінки вартості потенціалу підприємства [1, с.117]

|

Підхід |

Переваги |

Недоліки |

|

Витратний підхід |

- аналіз варіантів

найкращого та найефективнішого використання земельної ділянки; - техніко-економічний

аналіз можливостей нового будівництва та різного роду поліпшень; - остаточне збалансування

величини ринкової вартості

підприємства з його можливостями за кожним зі структурних елементів; - оцінка об’єктів

загальнодержавного чи унікального характеру; - оцінка

потенціалів за умови малоактивного та нерозвинутого ринку капіталу,

нерухомості землі тощо |

- використання “колишньої”

господарської інформації потребує їх приведення до одного часового періоду,

механізм розрахунків у цьому аспекті не можна назвати досконалим; - ігнорування перспектив

розвитку підприємства та ринкового середовища; - повністю випадають із

кола досліджень індивідуальні можливості ефективного використання об’єкта |

|

Порівняльний підхід |

- орієнтація на поточні

фактичні ціни та ринкові умови діяльності дає змогу уникнути розбіжності між

розрахунковою величиною вартості та її ринковим еквівалентом; - достовірна фактична

інформація підвищує точність аналітичних розрахунків та відображення

специфіки об’єкта оцінки, з урахуванням фактично досягнутих

фінансово-економічних результатів; - дає змогу врахувати не тільки

внутрішні особливості об’єкта, а й ринкову ситуацію у цілому (співвідношення

попиту та пропонування, ціни на супутні об’єкти тощо) |

- потребує існування

розвинутого, цивілізованого та прозорого ринку об’єктів оцінки; - неможливість

оцінки унікальних чи специфічних об’єктів за браком аналогів для порівняння; - ігнорування перспектив

розвитку підприємств у майбутньому; - значні витрати

часу та ресурсів на збирання та опрацювання великого масиву інформації як про

об’єкт оцінки, так і його аналогів; - необхідність

використання складних розрахункових процедур для встановлення адекватних

поправок проти аналога, що не завжди можливо (навіть з причин недостатності

кваліфікаційного рівня аналітика). |

|

Результатний підхід |

-урахування перспектив

діяльності та розвитку підприємства як цілісного земельно-майнового та

соціально-організаційного комплексу, виходячи з колишнього досвіду, досягнутих

результатів та сформованих ринкових умов; -можливість урахування

специфіки ринкових умов для певного об’єкта за допомогою правильного

визначення рівня дисконту чи коефіцієнта капіталізації. |

- в аналітичних розрахунках

використовується прогнозна (імовірнісна), а нефактична господарська

інформація; - аналітичні процедури

формування ставок дисконту та капіталізації мають надто суб’єктивний

характер; - неможливість досягнення

абсолютно точних результатів через тривалість періоду оцінки та

нестабільність реальних процесів припливу та відпливу капіталу |

Слід

також приділити відповідну увагу чинникам, що формують вартість

земельно-майнової та соціально-організаційної системи підприємства, а значить і

його потенціалу. Сукупність їх подано у вигляді ієрархічної системи (табл. 6.3) [1, с.97].

Таблиця

6.3

Ієрархія

чинників, що формують об’єкт оцінки [1, с.97]

|

Рівень 1 |

Рівень 2 |

Рівень 3 |

|

Загальні чинники безпосередньо не пов’язані з

об’єктом оцінки |

Локальні

чинники, які безпосередньо пов’язані з об’єктом оцінки |

Індивідуальні

чинники, які безпосередньо обумовлені конкретним об’єктом оцінки |

|

Економічні: - система оподаткування; - джерела фінансування; - попит і

пропозиція ринку; - національна

політика у галузі; - стратегія

зовнішньоекономічних відносин |

Фізичні: - типові габаритні

розміри та тенденції їх зміни; - залежність від

інфраструктури; - мінімальний рівень

фізичної придатності; - стандарти безпеки; - естетичні стандарти |

Матеріально-технічні: - наявність та якість

виробничих запасів; - кількісні та якісні

характеристики наявних основних фондів; - стан будівель, споруд,

виробничі та загальні господарські площі |

|

Соціальні: - культурно-освітній

рівень населення; - -статево-вікова

структура населення; - густота заселення

території; - структура населення за

національностями; - рівень соціальної

інфраструктури |

Умови

продажу: - рівень майнового забезпечення

ринкових угод; - особливі умови угод; - мотивація попиту та

пропозиції; - регіональна відокремленість; -умови поставок; - необхідність страхування |

Ринково-ситуаційні: - обсяг та динаміка попиту

(пропозиції) стосовно об’єкта оцінки; - постачальники, партнери та покупці; - урегульованість ринку; - ринкова інфраструктура. |

|

Політичні: -податкове законодавство; - -земельні кадастри; - спеціальні

нормативно-законодавчі акти; - рівень політичної

стабільності; - стратегія національного

розвитку; - механізми ліцензування

та патентування |

Місцезнаходження: - транспортна

доступність; - навколишнє природне

оточення; - інфраструктура об’єкта; - якість ґрунтів |

Соціально-трудові: - чисельність персоналу у

розрізі окремих категорій; - освітньо-кваліфікаційні

характеристики; - соціальний клімат; - якість

менеджменту; - рівень трудової

дисципліни. |

|

Природні: - екологічна ситуація регіону; - місцерозташування; - геологічні, геодезичні,

топологічні, сейсмічні та інші характеристики території; - наявність та якісні

характеристики родовищ корисних копалин |

Фінансово-економічні: - дата оцінки та дата

аналогічних ринкових угод; - обсяги, умови та терміни

кредитування; - особливі умови фінансування; -рівень наукової

прогресивності; - способи господарського

використання |

Соціально-функціональні: - тип загальної організаційної

структури та структури управління; - рівень децентралізації

управління; - рівень спеціалізації

підрозділів; - система інформаційних

потоків |

Залежно від технології оцінки аналіз названих

чинників проводиться з різних позицій. Так, у разі визначення вартості

потенціалу витратними методами основна увага приділяється витратним чинникам,

хоч беруться до уваги і чинники оточення та (частково) функціональні

характеристики об'єкта [1,

с.98]. За наведеної вище оцінки потенціалу порівняльними методами основна

увага приділяється чинникам оточення та функціональним особливостям, а

результати використання об'єкта та витрати на їх досягнення мають другорядний

(допоміжний) характер. І нарешті, за визначення вартості потенціалу згідно з

результатною концепцією найбільшого значення набувають саме результати

використання об'єкта, а функціональні характеристики та чинники оточення мають

допоміжний характер [2, c.87].

6.2. Витратна концепція оцінки потенціалу підприємства

Витратний підхід базується на постулаті, що потенційний власник –

користувач не погодиться витратити на формування та реалізацію власних

внутрішніх чи зовнішніх можливостей більше, ніж вартість очікуваного

фінансово-майнового результату.

Таким чином, методи цієї групи передбачають ресурсну оцінку всіх складових

цілісного земельно-майнового та соціально-організаційного комплексу підприємства на

підставі обліку всіх витрат, необхідних для його відтворення (заміщення) на

конкретну дату в робочому стані [1, с.100].

У найзагальнішому вигляді логіку методів витратного підходу можна

зобразити на рисунку 6.1. [2, с.87].

Рис. 6.1. Вартість потенціалу підприємства згідно з

витратними позиціями [1, с.100]

Найбільш специфічним елементом витратних методів оцінки потенціалу є різновиди кошторисів, які складаються з метою визначення повних витрат

на той чи інший компонент земельно-майнової та соціально-організаційної системи

підприємства. Базою для складання кошторисів служить проектна документація,

установлені нормативи витрат, робочі креслення, договори на придбання чи

виконання робіт тощо.

Традиційно виділяють три

рівні кошторисів [2, c.88]:

1. Локальні кошториси – документи, які фіксують повні витрати

(незалежно відносять їх на собівартість чи ні) на виконання окремих робіт,

проведення окремих комерційних угод, купівлю та монтаж певних об’єктів.

2. Об’єктні кошториси – зведені документи, які акумулюють

інформацію локальних кошторисів у розрізі цілісних об’єктів.

3. Зведені кошториси – це загальні звіти про суму повних витрат

на створення (використання), які включають дані об’єктних кошторисів та дають

змогу оцінити суму витрат у цілому по підприємству.

Для складання кошторисів усіх рівнів використовують такі методи визначення витрат

[1, c.101]:

1. Ресурсний метод – розрахунок окремих елементів кошторису,

що необхідні для реалізації управлінського рішення, через облік витрат у

поточних чи прогнозних цінах і тарифах.

2. Ресурсно-індексний метод – поєднання ресурсного методу з системою

вартісних індексів, які використовуються виробником чи будівельником об’єкта.

Індекси вартості – це відношення поточних (прогнозних) вартісних характеристик

об’єкта до базових аналогів-ресурсів.

3. Базисно-індексний метод – перерахунок витрат, понесених власником у

різні часові терміни реалізації проектного рішення, з базового до поточного

рівня за допомогою коригувальних коефіцієнтів.

4. Базисно-компенсаційний

метод – облік окремих

елементів кошторису та визначення додаткових витрат на компенсацію їх змін під

впливом цінових (тарифних) факторів.

5. Метод аналогових об’єктів передбачає наявність значної бази даних

щодо реалізованих проектів та їх кошторисів, а також потребує визначення причин

та розміру відхилень планових значень від фактичних протягом порівнянного

проміжку часу.

Визначивши на підставі кошторисів суму витрат на створення об’єкта

оцінки, слід оцінити суму нагромадженого зносу різних видів, кожен з яких можна

або усунути, або ні. Традиційно виділяють фізичний знос, функціональне,

технологічне, зовнішнє (економічне) старіння майна [4,

с.89].

Під фізичним зносом (спрацюванням) слід

розуміти рівень фізичного руйнування об’єкта (утрата ним первинних

техніко-експлуатаційних характеристик), зумовлений руйнуванням робочих частин,

основних конструкцій та матеріалів у процесі господарського використання під

впливом природних та антропогенних факторів. Для оцінки суми знецінення

вартості об’єкта від фізичного зносу використовують нормативний метод,

вартісний метод, метод економічного життєвого терміну [1,

с.102].

Функціональне старіння пов’язане з невідповідністю габаритів, функціонального

призначення, технічного рівня об’єкта сучасним вимогам відповідно до його

реального чи прогнозованого способу використання. Рівень функціонального

старіння об’єкта визначають методом капіталізації надлишкових експлуатаційних

витрат чи методом капіталізації втрат у орендній платі [2, с.89].

Технологічне старіння є наслідком

науково-технічного прогресу в різних сферах, який забезпечує створення нових,

прогресивніших, дешевших та економічних аналогічних об’єктів, що виявляється у

знеціненні пов’язаної з ними техніки [2, с.89].

Зовнішнє (економічне) старіння (знецінення) зумовлене

зовнішніми негативними ринковими чинниками: зміни попиту та пропонування,

сприятливі умови фінансування аналогічних проектів тощо. Для оцінки зовнішнього

зносу використовують метод капіталізації втрат в орендній платі, метод парного

продажу, метод економічного життєвого терміну [2,

с.89].

Насамкінець варто зазначити, що на сучасному етапі нерозвиненості

національних ринків та недоступності інформації про них, недостатнього рівня

теоретичної підготовки аналітиків, нестабільності економічної системи України в

цілому, витратний підхід був і залишається найпоширенішим (або й єдино

можливим) у вітчизняній оціночній практиці [1, с.102].

6.3. Порівняльний підхід до оцінки потенціалу підприємства

При застосуванні

порівняльного підходу вивчають відповідний сегмент ринку і обирають об’єкти, що

конкурують із оцінюваним, проводиться відповідне коректування даних для

подальшого порівняння [3, с.332]. В основу методів даної групи покладено

припущення про те, що суб’єкти ринкових відносин укладають угоди по аналогії із

заведеними традиціями чи колишнім досвідом. Варто відмітити, що абсолютних

аналогів окремих елементів потенціалу не існує, тому слід використовувати різні

механізми коригування вартості аналога [1, с.103].

Мультиплікатори – це відносні показники, котрі визначаються як

співвідношення окремого суттєвого вартість-формувального критерію з певною

фінансово-економічною базою [1, с.103].

Сукупність

усіх можливих критеріїв порівняння можна розбити на такі групи [2, с.95]:

1. Загальні показники сфери

діяльності підприємства.

2. Показники масштабу

діяльності.

3. Показники

фінансово-економічного стану.

4. Показники якості

менеджменту.

5. Показники ринкової

позиції.

За

базу порівняння традиційно беруть такі фінансово-економічні показники: сукупний капітал підприємства, сума чистих активів,

виторг від операційної діяльності (загальний валовий дохід), грошовий потік від

функціонування об’єкта, чистий прибуток, середня сума виплачуваних дивідендів

тощо [1, с.104].

Усі

мультиплікатори поділяються на три групи залежно від виокремленої ознаки [3, с.335]:

1.

залежно від бази порівняння.

- ресурсні – за базу

порівняння беруть суму витрат (наприклад, вартість/капітал підприємства)

- результатні – за базу

порівняння беруть досягнуті результати діяльності (наприклад,

вартість/генерований потік капіталу)

2. залежно від періоду охоплення:

- інтервальні – відтворюють зв’язок вартості об’єкта оцінки з

показниками, які формуються протягом певного періоду (, вартість/прибуток)

- одномоментні – визначають вартість підприємства відповідно

до досягнутих на певну дату результатів чи понесених витрат (наприклад, вартість/чисті

активи підприємства)

3. залежно від сутнісного змісту:

- вартісні (цінові) мультиплікатори – відношення вартості (ціни) до бази порівняння

(наприклад, вартість/грошовий потік)

- фінансово-економічні мультиплікатори – відношення ключових фінансових чи

економічних показників до значень об’єктів-аналогів, як правило,

використовуються у внутрішніх порівняльних процедурах.

Різновидом методу мультиплікаторів вважають метод галузевих

співвідношень, який базується на попередньо визначених та усереднених

співвідношеннях між характеристиками об’єктів порівняння [1, с.104].

Залежно від конкретної ситуації висновок про вартість підприємств може

ґрунтуватися на будь-якому з мультиплікаторів, або будь-якому їхньому

поєднанні. Для цього для кожного підприємства-аналога розраховується декілька

мультиплікаторів, аналізуються ризики і фінансові показники, після чого

обирається мультиплікатор, який максимально відповідає наявній фінансовій

інформації про оцінюване підприємство [3, с.335].

Завершальним етапом є зведення воєдино отриманих результатів.

Використання різних мультиплікаторів дає оцінювачеві різні варіанти вартості

підприємства. Вибір остаточного результату заснований на наданні процентної

ваги кожному підходу [3, с.335].

6.4.

Результатна оцінка потенціалу підприємства

Результатний підхід базується на залежності вартості об’єкта оцінки від

можливостей його ефективного використання, тобто можливих результатів. Це

базується на твердженні, що потенційний власник-користувач не заплатить за

об’єкт більше, ніж він очікує отримати від його господарського використання,

тобто виходить з позиції корисності певних можливостей об’єкта [1, с.104].

За розрахунків вартості об’єкта в часі використовується шість функцій

грошової одиниці, розрахованих на підставі складних відсотків. Економічний

зміст шести функцій грошової одиниці та сфери їх використання в оціночній

діяльності характеризує таблиця 6.4.

Таблиця

6.4

Економічна

сутність шести функцій грошової одиниці [1, с.105]

|

Функція грошової

одиниці |

Економічна сутність |

Сфера використання в оціночній

практиці |

|

Майбутня вартість

грошової одиниці |

Відображає

зростання грошової одиниці, покладеної на депозит. Відсоток нараховується на

початкову суму та відсотки, нараховані раніше |

Прогнозування

майбутньої вартості об’єкта оцінки, виходячи з його теперішньої ринкової

вартості |

|

Нагромадження

грошової одиниці за період |

Показує

майбутню вартість серії регулярних однакових платежів за певний період за

відповідної відсоткової ставки |

Прогнозування

майбутньої вартості об’єкта оцінки, виходячи з величини платежу у серії

виплат і часу їх здійснення |

|

Фактор фондозаміщення (коефіцієнт заміщення капіталу) |

Показує

суму первинного інвестування, необхідну для нагромадження грошової одиниці з

урахуванням нарахованих відсотків |

Визначення

щорічної суми, необхідної для відшкодування інвестицій у купівлю нерухомості |

|

Поточна вартість

грошової одиниці |

Показує

теперішню вартість грошової одиниці, яку очікується отримати у майбутньому |

Приведення

майбутніх грошових доходів від експлуатації об’єкта до теперішньої (поточної)

вартості. розрахунок поточної величини грошової суми, яку буде отримано в

майбутньому від продажу об’єкта |

|

Поточна вартість

одиничного ануїтету (фактор поточної вартості ануїтету) |

Дає

змогу визначити теперішню вартість через серію однакових майбутніх

платежів |

Розрахунок

майбутніх однакових грошових надходжень |

|

Коефіцієнт

амортизації грошової одиниці |

Служить

для розрахунку періодичних платежів за основну суму боргу та відсотки за

нього |

Використовується

для визначення вартості об’єкта, придбаного за рахунок кредитних ресурсів |

Найтиповішими методами результатної технології розрахунків є

капіталізація доходів та дисконтування грошових потоків.

Методи капіталізації базуються на використанні коефіцієнта, який

уможливлює переведення чистих потоків капіталу від використання об’єкта у його

вартість. Тобто, необхідною умовою застосування цих методів є можливість

визначення чистого потоку капіталу та встановлення коефіцієнта капіталізації

для нього [1, с.106].

Ставка капіталізації – це коефіцієнт, що застосовується для визначення

вартості об’єкта виходячи з очікуваного доходу від його використання за умови,

що дохід передбачається незмінним протягом визначеного періоду в майбутньому.

Ставка капіталізації характеризує норму доходу на інвестований капітал і норму

його повернення [6, с.121].

Ставка капіталізації для підприємства звичайно виводиться зі ставки

дисконту шляхом відрахування очікуваних середньорічних темпів зростання

прибутку або грошового потоку [6, с.121].

Залежно від бази визначення норми (ставки) відшкодування капіталу

поділяють на норми доходу, норми грошових потоків, норми відшкодування та норми

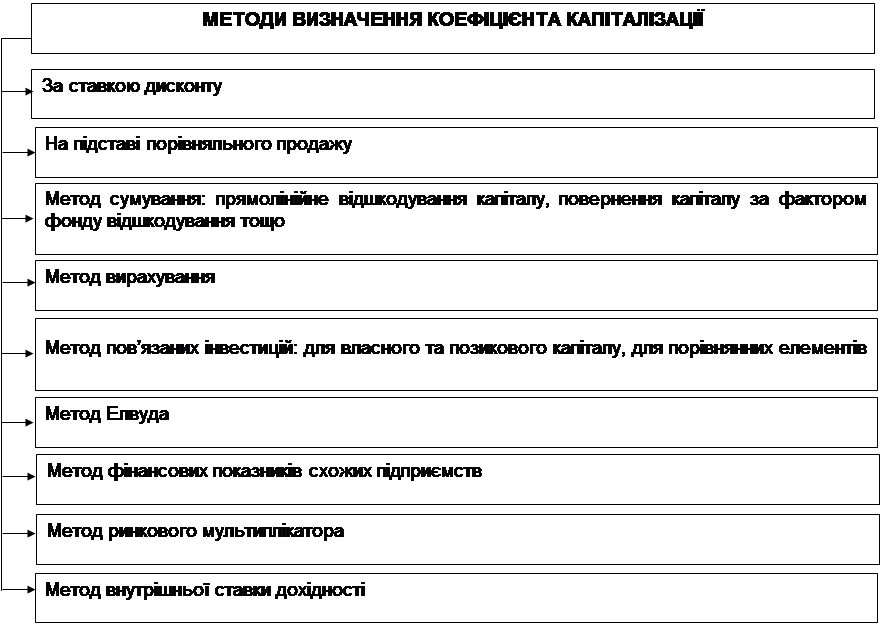

прибутковості. Види коефіцієнтів капіталізації [5, с. 79]:

1.

Загальний

коефіцієнт капіталізації;

2.

Коефіцієнт

капіталізації власного капіталу;

3.

Коефіцієнт

капіталізації позикового капіталу;

4.

Коефіцієнт

капіталізації залежно від об’єкта оцінки (землі, об’єктів нерухомості,

нематеріальних активів тощо).

Методи визначення коефіцієнта капіталізації наведено на рис. 6.2.

Рис. 6.2. Методи визначення коефіцієнта

капіталізації за оцінки вартості потенціалу підприємства [1, с.111]

Ставка дисконту – це необхідна інвесторам ставка доходу на вкладений

капітал у порівнянні за рівнем ризику об’єкти. Вона має розраховуватися з

урахуванням впливу трьох факторів [6, с.121]:

1) наявності у багатьох підприємств

різних джерел злученого капіталу, які вимагають різних рівнів компенсації;

2) необхідності урахування для інвесторів

вартості грошей у часі;

3) фактору ризику або ступеня імовірності

отримання очікуваних у майбутньому доходів.

Існують різні методи визначення ставки дисконту, найбільш

розповсюдженими з яких є [6, с.121]:

- модель середньозваженої вартості капіталу – для грошового потоку

всього інвестованого капіталу;

- модель оцінки капітальних активів – для грошового потоку власного

капіталу;

- метод кумулятивної побудови.

Загальна методологія використання методу дисконтування передбачає

встановлення вартості потенціалу (чи його елементу) на рівні чистого

приведеного потоку капіталу від його експлуатації. Це означає, що земельна

ділянка, будівля чи споруда, обладнання, нематеріальний актив тощо коштують

стільки, скільки вони генерують економічних результатів [1, с.106].

Загальний розрахунок проводиться за традиційною технологією

дисконтування і порівняння грошових припливів і відпливів капіталу підприємства

щодо даного об’єкта [1]:

![]()

де NCF – чистий приведений потік капіталу;

CF+ – приплив капіталу підприємства за i- й рік (період);

CF- – відплив капіталу

підприємства за i - й рік (період);

n – кількість прогнозних періодів оцінки;

Fmi – дисконтний множник, визначений як

відповідна функція грошової одиниці для i–го періоду за попередньо встановленою

ставкою дисконту щодо базового періоду.

Питання для

самоперевірки

1. Наведіть

класифікацію методів оцінки підприємства та його потенціалу.

2. Охарактеризуйте

особливості застосування витратного підходу до оцінки потенціалу підприємства.

3. Які

особливості порівняльного підходу до оцінки потенціалу підприємства?

При яких умовах доцільне використання даного підходу?

4. Охарактеризуйте

результатний підхід до оцінки потенціалу підприємства.

5. Розкрийте переваги та недоліки дохідного підходу

оцінювання потенціалу підприємства.

6. Що Ви розумієте під ставкою дисконту? У чому виявляється методологічна складність визначення ставки дисконту?

7. Що

Ви розумієте під ставкою капіталізації? Чим вона

відрізняється від ставки дисконту і в яких випадках використовується ?

8. Назвіть

види коефіцієнта капіталізації.

9. Які функції грошової одиниці використовуються при розрахунках вартості

об’єкта в часі?

10. Яка інформація використовується в процесі оцінки вартості потенціалу

підприємства?

Список

використаної літератури

1. Федонін О. С. Потенціал підприємства:

формування та оцінка: навч. посібник / О. С. Федонін, І. М. Рєпіна, О. І. Олексюк.

– К.: КНЕУ, 2003. – 316 с.

2. Касьянова Н. В. Потенціал підприємства: формування та

використання. 2-ге вид. перероб. та доп. [текст]:

підручник / Н. В. Касьянова, Д. В. Солоха, В. В. Морєва,

О. В. Белякова, О. Б. Балакай. – К.: Центр учбової

літератури, 2012. – 248 с.

3. Стец І.

І. Потенціал і розвиток підприємства: Навча. посібник

/ І. І. Стец. – Тернопіль: Економічна думка, 2010. – 674 с.

4. Бачевський В. Є. Потенціал і розвиток

підприємства: навч. посіб.

/ В. Є. Бачевський, І. В. Заблодська,

О. О. Решетняк – К.: Центр учбової літератури, 2009.

– 400 с.

5. Іванов В. Б. Потенціал підприємства: науково-метод.

посібник / В. Б. Іванов, О. М. Кохась, С. М. Хмелевський. – К.: Кондор, 2009. – 300 с.

6. Краснокутська Н. С. Потенціал підприємства: формування та

оцінка: навч. посібник / Н. С. Краснокутська.

– К.: Центр навч. л-ри, 2005. – 352 с.

![]()

![]()