ТЕМА 9. НЕМАТЕРІАЛЬНІ АКТИВИ ПІДПРИЄМСТВА ТА

МЕТОДИ ЇХ ОЦІНКИ

9.1. Сутність і

класифікація нематеріальних активів підприємства.

9.2. Особливості

оцінки вартості нематеріальних активів.

9.3. Оцінка ринкової

вартості нематеріальних активів.

Ключові поняття: нематеріальні активи, інтелектуальна власність, майнові права, гудвіл,

метод надлишкового прибутку, метод виграшу в собівартості, метод “звільнення

від роялті”, метод вихідних витрат, метод відновлювальної вартості, метод

порівняння продажів.

9.1. Сутність і класифікація нематеріальних активів підприємства

Визначальним фактором стабільного функціонування підприємства,

зростання його ринкової вартості та зміцнення фінансово-економічної позиції на

ринках капіталів й інвестицій стають нематеріальні економічні ресурси.

Використання нематеріальних активів економічними суб’єктами будь-якого

ієрархічного рівня є необхідною умовою реалізації стратегії їх інноваційного

розвитку, формування інвестиційної привабливості та забезпечення конкурентних

позицій на ринках капіталів. Ураховуючи той факт, що нематеріальні активи

займають суттєву питому вагу у загальній величині власного капіталу

підприємства постіндустріального типу, то визначення сутності та класифікації

нематеріальних активів підприємства для зовнішніх користувачів є актуальною

тематикою сучасної економічної науки [1, 2].

Нематеріальні активи – це різного роду права

та привілеї, які забезпечують власникам певний дохід або іншу користь, мають

вартість, але не мають матеріально-речовинного змісту [3].

Специфічні риси нематеріальних активів [4, с.170]:

1) відсутність

нематеріальної основи для отримання вигід;

2) умовна невіддільність від суб’єкта

господарювання;

3) тривалий термін використання;

4) відсутність корисних відходів;

5) невизначеність усього

спектра можливих ефектів від використання;

6) підвищений рівень ризику на стадіях

створення та використання.

Класифікація нематеріальних активів здійснюється за такими напрямками:

1. За складом нематеріальні

активи поділяють на чотири основні групи [5]:

– інтелектуальна

власність;

– майнові права;

– відкладені,

або відстрочені, витрати;

– гудвіл.

Інтелектуальна власність у широкому розумінні означає закріплені

законом права на результати інтелектуальної діяльності у виробничій, науковій,

літературній і художній сферах [6].

До інтелектуальної власності відносять [6, 7]:

– об'єкти інтелектуальної власності (ОІВ), що охороняються

патентами та свідоцтвами Укрпатенту:

об'єкти промислової власності (винаходи, промислові зразки, корисні моделі,

заходи для припинення несумлінної конкуренції), засоби індивідуалізації

(товарні знаки, знаки обслуговування та найменування місць походження товарів)

і селекційні досягнення;

– об'єкти авторського права або суміжних прав:

усі види наукових, літературних, художніх творів, програмні продукти для ЕОМ і

бази даних, топології інтегральних мікросхем (зафіксоване на матеріальному носії

просторово-геометричне розташування сукупності елементів інтегральної

мікросхеми і зв'язків між ними), твори науки,

літератури та мистецтва), фонограми та відеограми, програми

телерадіоорганізацій;

– об'єкти прав на секрети виробництва («ноу-хау»),

підтверджені документами підприємства.

Майнові права

– це права

фізичних чи юридичних осіб, які пов’язані з майном, відмінні від права власності [8, с.212].

Відкладені або відстрочені витрати – це

організаційні витрати, що здійснюються в момент створення підприємства

(наприклад, пов’язані з утворенням юридичної особи – гонорари юристам за

складання установчих документів, послуги за реєстрацію фірми і т. ін.) [8, с.212].

Гудвіл

може бути визначений як сукупність тих

елементів бізнесу або персональних якостей, які стимулюють клієнтів

продовжувати користуватися послугами даного підприємства або даної особи і

приносять фірмі прибуток понад того, який потрібний для одержання розумного

доходу на всі інші активи підприємства, включаючи доход на всі інші

нематеріальні активи, що можуть бути ідентифіковані й окремо оцінені [3]. Часто гудвіл розглядається як вартість ділової

репутації підприємства, його ділових зв'язків,

популярності найменування, товарного знаку [4; 8, с.212].

2. За строком корисного використання виділяють нематеріальні активи [4, 6, 7, 8, 9]:

– функціонуючі (працюючі) – об'єкти, використання

яких приносить підприємству доход у дійсному періоді;

–нефункціонуючі (непрацюючі) – об'єкти, що не

використовуються за якимись причинами, але можуть використовуватися в

майбутньому.

3. За оборотністю (тривалістю

використання) виділяють нематеріальні активи [4]:

– поточні – об'єкти, що використовуються в

діяльності підприємства не більше року, тому що швидко втрачають свою споживчу

вартість. Вони включаються в поточні витрати підприємства;

– довгострокові – об'єкти нематеріальних активів,

що використовуються в діяльності підприємства більше року. Їх вартість

частинами переноситься на вартість виробленого з їх допомогою продукту

(амортизується).

4. За ступенем відчуження нематеріальні

активи поділяються на [9]:

– відчужувані – об’єкти нематеріальних активів,

що здатні цілком передаватися при їх продажу, передаванні, оренді;

– невідчужувані – об’єкти нематеріальних

активів, що залишаються у власності підприємства-власника при частковому

переданні прав на їх використання.

5.

За ступенем впливу на фінансові

результати підприємства [6]:

– об'єкти нематеріальних активів, здатні

приносити доход безпосередньо, за рахунок упровадження їх в експлуатацію;

– об'єкти нематеріальних активів, які

опосередковано впливають на фінансові результати.

6.

За ступенем правової

захищеності [7]:

– нематеріальні активи, що захищаються охоронними

документами (авторськими правами);

– нематеріальні активи, не захищені охоронними

документами (авторськими правами).

7. За ступенем вкладення індивідуальної праці працівниками даного

підприємства нематеріальні активи поділяються на [8]:

– власні – об'єкти, що розроблені особисто

працівниками або засновниками підприємства;

– пайові – об'єкти, розроблені разом з іншими

фізичними або юридичними особами на пайових умовах;

– придбані зі сторони – об'єкти, що отримані від

інших фізичних або юридичних осіб, за плату або безоплатно.

9.2. Особливості оцінки вартості нематеріальних

активів

Особливості оцінки вартості нематеріальних активів проявляються

у відмінностях цілей, за якими виконується оцінка у порівнянні з матеріальними

об’єктами, та у відмінностях методів, за якими дана оцінка може бути проведена

найбільш об’єктивно.

Вартісна оцінка нематеріальних активів проводиться з метою [10]:

– купівлі-продажу прав на об’єкти інтелектуальної власності або

ліцензій на їх використання;

– надання франшизи новим компаньйонам при розширенні ринків

збуту;

– визначення збитку, нанесеного ділової репутації підприємства незаконними

діями з боку інших підприємств;

– акціонування, приватизації, злиття і

поглинань;

– внесення змін у фінансову звітність;

–страхування майна, здійснення операцій застави, дарування, спадкування або

безоплатного передавання майна підприємства й ін.

Особливостями вартісної оцінки нематеріальних активів є [10] :

1) необхідність урахування можливості відчуження

нематеріального активу;

2) залежність величини вартості від обсягу переданих прав

(повний обсяг прав, що належать правовласнику об’єктів інтелектуальної

власності; виключні права, передані ліцензіатові без збереження за ліцензіаром

права на використання та права видачі ліцензій іншим особам за способами,

строками та територіями використання; невиняткові права, передані ліцензіатові

зі збереженням за ліцензіаром права на використання та права видачі ліцензій

іншим особам за способами, строками та територіями використання);

3)

обов'язкове проведення підготовчої

роботи з організації оцінки нематеріальних активів, що складається з [8]:

– обстеження об'єкта на предмет факту наявності матеріальних носіїв,

що є об'єктами оцінки (письмові й образотворчі описи, креслення, схеми, зразки

продукції, дискети, вінчестери ЕОМ, аудіо та відеокасети й інші носії);

– здійснення правової експертизи прав на інтелектуальну

власність з метою ідентифікації наявності та дійсності охоронних документів,

які ці права підтверджують (патентів, свідоцтв,

ліцензійних договорів і угод, договорів переуступки прав, установчих договорів

про передавання майнових прав у статутні капітали підприємств, договорів

замовлення (фінансування) на створення об’єктів інтелектуальної власності

сторонніми організаціями, замовлень на створення об'єкта на самому підприємстві

в порядку службового завдання, контрактів або авторських ліцензійних договорів

між підприємством і розроблювачами об'єкта інтелектуальної власності, актів

прийому-передачі при безоплатному передаванні прав на об'єкт інтелектуальної

власності) [2];

– обґрунтування типу вартості, що визначається: вартість

активу в складі майнового комплексу діючого підприємства, ринкова вартість,

залишкова вартість заміщення і т. ін;

– збір необхідної інформації (технічні (споживчі), експлуатаційні, екологічні й економічні характеристики об'єкта; джерела одержання доходів від його використання; галузі та напрямки застосування об'єкта за функціональними ознаками та способом застосування, географії збуту, місткості ринку збуту, обсягу збуту конкуруючих товарів; витрати на придбання прав і використання об'єкта; собівартість і ціна одиниці товару з використанням об'єкта і т. ін.

4) можливість несанкціонованого

використання для об’єктів, що не мають правового захисту (клієнтські відносини,

виробничий досвід, навички менеджменту та маркетингу і т.ін).

Після проведення підготовчої роботи здійснюється безпосередньо оцінка

нематеріальних активів.

9.3. Оцінка ринкової вартості нематеріальних активів

Оцінку нематеріальних активів здійснюють використовуючи загальновідомі

підходи: доходний, витратний і порівняльний.

Доходний підхід включає в себе послідовність таких операцій [1;

2; 10] :

– виділення

грошового потоку, що генерується нематеріальним активом;

– детальне

прогнозування майбутніх змін грошових потоків з урахуванням тривалості їх

надходження;

– визначення

ставки дисконту або коефіцієнта капіталізації для приведення майбутніх доходів

до дати оцінки;

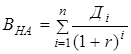

– розрахунок

вартості об’єкта на дату оцінки за формулами дисконтованих грошових потоків

(9.1) або капіталізації (9.2):

, (9.1)

, (9.1)

, (9.2)

, (9.2)

де ВНА – вартість нематеріального активу;

Ді – економічний ефект

від використання нематеріального активу, що оцінюється, за і-й період;

Д – економічний ефект від використання

нематеріального активу, що оцінюється, за найбільш характерний (типовий)

період.

Виділяють такі методи доходного підходу щодо оцінки нематеріальних активів:

1) за способом виділення

економічного ефекту:

– метод, заснований на виділенні реального

економічного ефекту (ґрунтується на тому, що в процесі оцінки важливою

проблемою є необхідність виділення із грошового потоку, що створюється

бізнесом, тієї частини, яку дійсно можна вважати результатом використання саме

нематеріального активу)

[1] .

– метод, заснований на

синтетичній побудові економічного ефекту.

2) за математичним апаратом, що

застосовується:

– метод дисконтованих грошових

потоків;

– метод прямої капіталізації

прибутку (застосовується для оцінки гудвілу).

Також виділяють наступні методи оцінки вартості

нематеріальних активів:

– метод надлишкового

прибутку;

– метод реальних

ліцензійних платежів;

– метод переваги в ціні;

– метод виграшу в

собівартості;

– метод переваги в обсязі

реалізації;

– метод «звільнення від

роялті»;

– метод виділення

частки ліцензіара в прибутку ліцензіата;

– метод експрес-оцінки.

Метод надлишкового прибутку передбачає виконання операцій у наступній

послідовності [8, с.220]:

1. Визначення ринкової вартості всіх активів (або власного капіталу)

підприємства.

2. Розрахунок скоректованого на нетипові доходи та витрати фактичного

чистого прибутку, що отримується за рахунок сумарних історичних інвестиційних

витрат на придбання (створення) всіх активів (або використання власного

капіталу).

3. Визначення середньоринкової

доходності на активи або власний капітал.

4. Розрахунок нормалізованого (очікуваного) прибутку підприємства за

умов середньоринкової

доходності активів (власного капіталу).

5. Розрахунок надлишкового прибутку як різниці скоректованого фактичного та

нормалізованого прибутку.

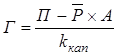

6. Розрахунок вартості гудволу за формулою [1]:

,

(9.3)

,

(9.3)

де Г – вартість гудволу;

П – скоректований фактичний чистий

прибуток підприємства;

![]() – середньоринкова доходність на активи або власний капітал;

– середньоринкова доходність на активи або власний капітал;

А – ринкова вартість активів (власного капіталу).

Реальний економічний ефект, що утвориться від використання нематеріального

активу, виділяється за допомогою процедури порівняння параметрів господарської

діяльності підприємства з використанням і без використання об'єкта оцінки. Так,

наприклад, економічний ефект від використання нематеріального активу за

рахунок збільшення ціни продукції може бути розрахований за формулою [8, с.221]:

Д

= К × (Ц – Цб/вик),

(9.4)

де Д – економічний ефект від використання нематеріального активу;

К – обсяг продукції, виробленої

(реалізованої) з використанням нематеріального активу;

Ц, Цб/вик – ціна одиниці продукції з використанням і без

використання нематеріального активу відповідно.

Економічний ефект за рахунок зниження сукупних витрат завдяки використанню нематеріального активу

розраховується за формулою [8]:

Д = К

× (Взмб/вик

– Взм) + ΔВпост,

(9.5)

де Взм, Взмб/вик – змінні витрати на одиницю продукції з

використанням і без використання нематеріального активу відповідно;

Δвпост – різниця в постійних витратах без використання і з

використанням нематеріального активу.

Даний економічний ефект складає основу методу виграшу в собівартості. Він

знаходить широке застосування в сфері оцінки ноу-хау, але не застосовується у випадках оцінки нових видів продукції – товарів, що

раніше не вироблялися і не вводилися в обіг. При цьому в калькуляціях використовуються дані за наступними

статтями витрат: сировина та матеріали, комплектуючі виробів, обслуговування та

ремонт виробничого обладнання, амортизація, паливо й інші види енергії,

заробітна плата, адміністративно-управлінські витрати [8].

Економічний ефект за рахунок зростання обсягу реалізації продукції в результаті використання нематеріального

активу може бути отриманий за формулою [8]:

Д = Ц × (К – Кб/вик),

(9.6)

де Кб/вик – обсяг виробленої (реалізованої) продукції

без використання нематеріального активу.

Процедури синтетичного виділення економічного ефекту (метод

«звільнення від роялті» і метод виділення частки ліцензіара в прибутку

ліцензіата) використовуються для оцінки вартості патентів і ліцензій і

ґрунтуються на загальному вихідному припущенні про те, що було б, якби

оцінюваний нематеріальний актив не належав його сьогоднішньому власнику, який

за таких умов був би зобов'язаний здійснювати регулярні ліцензійні платежі на

користь іншого особи – власника прав [9]. Однак, насправді такі платежі не

здійснюються, оскільки права належать сучасному власнику нематеріального

активу, і він звільнений від цього обов'язку. Економія, що утворюється в

результаті такого звільнення, є додатковим прибутком, який генерується

нематеріальним активом. А вартість об'єкта оцінки в даному випадку визначається

як поточна вартість потоків додаткових прибутків за винятком усіх витрат,

пов'язаних із забезпеченням патенту або ліцензії, протягом економічного строку

служби патенту або ліцензії [1; 8; 9].

Метод «звільнення від

роялті» передбачає розрахунок ліцензійних

платежів на основі річних обсягів продажів. Розмір цих платежів (роялті)

розраховується у відповідності зі сформованою практикою ліцензійних угод і

являє собою процент винагороди за надання права використання об'єкта

інтелектуальної власності. Сума періодичного платежу у вигляді роялті

визначається шляхом множення річної виручки від реалізації продукції, що

випускається з застосуванням нематеріального активу (за винятком ПДВ і

акцизів), на середньостатистичну ставку роялті. Основна маса відомих ставок

роялті знаходиться в діапазоні від 0,01 до 0,15 [8].

У методі виділення частки ліцензіара в прибутку ліцензіата розмір

ліцензійного платежу визначається шляхом множення річної величини прибутку,

який отримується від реалізації продукції, випущеної з застосуванням

нематеріального активу, на середньостатистичну частку ліцензіара, що

знаходиться в діапазоні від 0,1 до 0,5. Розмір частки визначається обсягом

переданих прав, наявністю та дійсністю патентної охорони та розміром прибутку.

Особливим випадком методу вважається правило двадцяти п'яти процентів», коли ця

частка дорівнює 0,25 [8].

Витратний підхід застосовується для

оцінки таких нематеріальних активів, які створюються самими правовласниками та

для яких не існує ефективного ринку продажів (науково-дослідні та

дослідно-конструкторські розробки, програмні продукти спеціального призначення

й ін.)

[8].

Залежно від того, яка документація, що підтверджує витрати на

створення об'єкта оцінки, може бути надана правовласником, використовуються такі

основні методи:

– вихідних витрат або відновлювальної

вартості (якщо в замовника є документально зафіксований кошторис витрат);

– вартості заміщення (якщо кошторис

відсутній).

Метод вихідних витрат (історичної вартості) будується на використанні реальних ретроспективних

даних про витрати, які здійснено з метою створення оцінюваних результатів інтелектуальної діяльності. Його особливістю є обов'язковість індексації виявлених

витрат з метою їхнього приведення до рівня цін на товари та послуги, що

відповідає даті оцінки. Така індексація повинна здійснюватися з застосуванням індексу

споживчих цін, які розраховуються Держкомстатом. Можливе також застосування

галузевих індексів у випадку наявності інформації про них. Метод вихідних витрат

застосовується під час оцінки унікальних нематеріальних активів, спрямованих на космічну, військову та інші сфери [8].

Ринкова вартість нематеріального активу за даним методом визначається в

такій послідовності

[8]:

– досліджується бухгалтерська звітність підприємства за той період,

протягом якого виконувалася робота зі створення нематеріального активу та

доведення його до готовності використання в запланованих цілях. При цьому

виявляються всі фактичні витрати, безпосередньо пов'язані зі створенням

(придбанням) нематеріального активу (витрати на пошукові роботи та розробку

теми, на створення експериментальних зразків, на сплату патентного мита, на

створення конструкторсько-технічної, технологічної,

проектної документації й ін.);

– будується календарний графік фактичного

витрачання коштів;

– здійснюється приведення виявлених

фактичних витрат до дати оцінки за допомогою індексів, що враховують зміну цін

за час, що пройшов з моменту здійснення витрат до часу проведення оцінки;

– скоректовані витрати підсумовуються й отримана

сума збільшується на розмір розумного підприємницького прибутку;

– визначається в грошовому вираженні

величина зниження вартості об'єкта оцінки, обумовленого застаріванням

нематеріального активу з моменту створення до дати оцінки.

Метод відновлювальної

вартості передбачає визначення суми витрат, необхідних для створення нової точної

копії оцінюваного нематеріального активу. Ці витрати повинні бути розраховані

на основі діючих на дату оцінки цін на товари, послуги та вартість робочої сили

у відповідному регіоні й у відповідній галузі економіки. Метод вартості відновлення найчастіше застосовується під час оцінки технологій і пов'язаних з ними об’єктів інтелектуальної власності, що не створюють прямого економічного ефекту або визначення і

прогнозування такого ефекту неможливі. Найчастіше даним методом оцінюються

нематеріальні активи, спрямовані на соціальну сферу (охорону здоров’я, освіту і т. ін.) [1; 8].

Ринкова вартість нематеріального активу за

даним методом визначається в такій послідовності [2]:

– виявляються фактичні витрати всіх ресурсів,

пов'язаних зі створенням і введенням у дію нематеріального активу, у їхньому

фізичному вимірі;

– на базі фактичних витрат ресурсів і

діючих на дату оцінки цін на товари, послуги та вартість робочої сили у відповідному

регіоні й у відповідній галузі економіки розраховується загальна вартість

витрат;

– отримана сума витрат збільшується на розмір розумного

підприємницького прибутку;

– визначається в грошовому вираженні величина зниження вартості,

обумовленого застаріванням за час, що пройшов з

моменту створення нематеріального активу до дати його оцінки.

Метод вартості заміщення пов'язаний із визначенням вартості створення нового

активу, еквівалентного об'єкту оцінки за функціональними можливостями та

варіантами його використання. При цьому не обов’язкова повна ідентичність

структури об'єкта та природи утворюючих його частин, а процедура оцінки

ідентична визначенню відновлювальної вартості об'єкта. Метод вартості заміщення

застосовується під час оцінки вартості конструкторської та технічної

документації

[8; 10].

Застосування будь-якого методу

витратного підходу завершується визначенням зносу, обумовленого факторами

функціонального й економічного застарівання, під

впливом яких відбувається зниження вартості об’єкта власності. Нематеріальні

активи вважаються несхильними до фізичного зносу [4].

Під функціональним застаріванням розуміють

невідповідність функціональних можливостей об'єкта оцінки сучасним ринковим

уявленням про характеристики власності такого типу. Зниження вартості,

обумовлене цим фактором, визначається шляхом розрахунку вартості необхідних

доробок так само, як це робиться при визначенні вартості заміщення [8; 9].

Економічне застарівання (зовнішній знос) викликається зміною загальної

економічної ситуації в країні, регіоні або галузі, перебудовою інфраструктури в

місці розташування підприємства й іншими факторами, що підходять під визначення

“зовнішні умови”. Величина економічного застарівання

розраховується шляхом прямої капіталізації зміни грошового потоку під впливом

безпосередньо оцінюваного нематеріального активу [1; 8].

При використанні порівняльного

(ринкового) підходу оцінюваний нематеріальний актив порівнюється з

аналогічними об'єктами або інтересами в цих об'єктах, що були продані на

інтелектуальному або товарному ринках. Основним методом даного підходу є метод

порівняння продажів, послідовність дій при використанні якого

докладно описана щодо оцінки об'єктів нерухомості, машин і устаткування [8].

Питання для самоперевірки

1. Що Ви розумієте під нематеріальними активами? Які

їх основні властивості?

2. Назвіть специфічні риси нематеріальних активів.

3. Наведіть класифікацію видів нематеріальних

активів.

4. З якою метою здійснюється вартісна оцінка нематеріальних активів?

5. Розкрийте особливості вартісної оцінки

нематеріальних активів.

6.

Охарактеризуйте методи доходного підходу щодо оцінки нематеріальних

активів.

7. Яка послідовність операцій при використанні методу надлишкового прибутку? За яких умов доцільне

застосування даного методу?

8. Назвіть основні джерела

отримання економічного ефекту від використання нематеріального активу?

9. Як визначається економічний ефект за рахунок зростання обсягу

реалізації?

10. Які особливості застосування порівняльного підходу оцінювання

нематеріальних активів?

Список

використаної літератури

1. Управление потенциалом

предприятия: учебное пособие /И.З. Должанский, Т. О. Загорная, О. А.

Удалых, И.Н. Герасименко, В.Н. Ращупкина.

– Макеевский эконом. – гуман. Инс.-т. – Донецк: СПД Куприянов, 2010. –

352 с.

2. Базилевич В.Д. Інтелектуальна власність / Базилевич

В.Д.: [підручник]. – [2-ге вид., стер.]. – К.: Знання, 2008. – 431 с.

3. Податковий кодекс України від 2 груд. 2010 р. № 2755-VI (зі

змін. та допов., внес.

Законами України). — Режим доступу : www.liga.net.

4. Федонін О.С. Потенціал

підприємства: формування та оцінка: навч. посібник. /

О.С. Федонін, І.М.Репіна, О.І.Олексюк – К.: КНЕУ, 2004. – 316 с.

5. Сабадирьова А.Л. Потенціал і

розвиток підприємства: навч. посібник / А.Л. Сабадирьова, О.М. Бабій, Т.В. Куклінова,

Д.Є. Салавелік, . – Одеса: ОНЕУ, ротапринт, 2013. –

343 с.

6. Потенціал підприємства: формування та оцінка: Навч. посібник. / О.К. Добикіна,

В.С. Рижиков, С.В. Касьянюк,

М.Є. Кокотько, Т.Д. Костенко, А.А. Герасимов – К.: Цент учбової літератури, 2007. – 208 с.

7. Гавва В. Н., Божко Е.А. Потенціал підприємства: формування та оцінка: Навч. посібник. – К.: Цент учбової літератури, 2004. – 224

с.

8. Красноутська Н. С. Потенціал

підприємства: формування та оцінка: Навч. посібник.

– К.: Цент учбової літератури, 2005. –

352 с.

9. Бачевський Б. Є. Потенціал і розвиток

підприємства: Навч. посібник / Б.Є. Бачевський, І.В. Заблодська, О.О.

Решетняк — К.: Центр учбової літератури, 2009. – 400

с.

10. Грицуленко С.І. Інтелектуальна власність в галузі зв’язку: навч. посіб.

[для студ. вищ. навч. закл.] / Грицуленко С.І., Потапова-Сінько

Н.Ю., Гарбера К.М. – Одеса: ОНАЗ ім. О.С. Попова,

2011. – 394 с.

![]()

![]()