ТЕМА 8. ОЦІНКА РИНКОВОЇ ВАРТОСТІ МАШИН І ОБЛАДНАННЯ

8.1. Об’єкт, цілі та особливості оцінки

машин та обладнання.

8.2. Класифікація й ідентифікація машин

та обладнання.

8.3. Вплив зносу на вартість машин та

обладнання.

8.4. Методичні підходи до оцінювання машин та обладнання.

Ключові поняття: інвентарний об`єкт, машини, обладнання, технологічне старіння,

функціональне старіння, економічне старіння, методи оцінки.

8.1.

Об’єкт, цілі та особливості оцінки машин та обладнання

Машини

та обладнання створюють техніко-технологічну основу будь-якого підприємства,

зумовлюючи значну частину його майнового комплексу [1].

Як об’єкт

оцінки, машини та обладнання являють собою рухоме майно (власність). На відміну

від об’єктів нерухомості (будинків і споруд), вони не пов’язані жорстко із

землею і можуть бути переміщені (відкріпленні від нерухомості) без нанесення

непоправної фізичної шкоди як самим собі, так і нерухомості [2].

Специфічною

рисою машин та обладнання є їх різноманітність по функціональному призначенню,

типам, маркам, моделям, технічним характеристикам та конструкторським рішенням.

Тому приступаючи до оцінки, слід визначитися з первинним об’єктом оцінки.

Звичайно, для цього використовують інвентарний

об’єкт, під яким розуміють закінчений пристрій, предмет чи комплекс

предметів зі всіма пристосуваннями та приладдям, що відносяться до нього [2].

Оцінювання

майна завжди має цільовий характер. Доцільно виділити актуальні цілі і мотиви

оцінювання машин і обладнання [3] :

- визначення загальної вартості майнового

комплексу при створенні акціонерних товариств, повторної емісії акцій і в інших

аналогічних випадках;

- переоцінка активів підприємства

для цілей бухгалтерського обліку і оподаткування;

- визначення страхової вартості

машин і обладнання при їхньому страхуванні і/або визначенні розмірів нанесеного

збитку;

- визначення заставної вартості

машин і обладнання у випадках кредитування під заставу конкретного об`єкта або усього

майнового комплексу в цілому;

- визначення вартості машин і

обладнання для фінансового менеджменту, а також визначення вартості машин і

обладнання: при переговорах і укладанні угод; при їхньому передаванні в оренду

або лізинг; при злитті або розподілі підприємств; при санації або ліквідації

підприємства; при визначенні майнових часток у статутному капіталі; при митному

контролі; у випадку примусового відчуження та інших випадках.

Залежно від цілей і мотивів оціночних робіт об’єктом

оцінки машин та обладнання можуть виступати [3]:

- одна, окремо узята машина або одиниця

обладнання, коли визначаються ринкова вартість, страхова вартість, ліквідаційна

вартість, вартість орендованого обладнання, вартість утилізації;

- безліч умовно незалежних одна від одної

одиниць машин і обладнання, коли визначається відновна вартість (повна вартість

відтворення);

- комплекс машин і обладнання із

урахуванням наявних виробничо-технологічних зв’язків

як між окремими елементами комплексу, так і між ними, одного боку, і з

оточуючою інженерно-технологічною інфраструктурою з іншого, коли визначаються

ринкова вартість, ліквідаційна вартість, інвестиційна вартість.

В якості первинних об’єктів, при системній оцінці,

розглядаються комплекси технологічних машин та допоміжних пристроїв, поєднаних

(локалізованих) в єдину систему або технологією виробництва кінцевої продукції,

або місцем їх установки (дільниця, корпус, цех). До цього ж типу відносяться

комплекси обладнання виробничих модулів міні-фабрик,

міні-заводів з переробки сільськогосподарської продукції, виробництву

продовольчих товарів та інше.

Оціночні роботи мають на меті розрахунок та обґрунтування

ринкової вартості машин та обладнання на певну дату. В окремих випадках, коли

намічені комерційні угоди з продажем, купівлею та

обміном обладнання розтягнуті у часі, то його оцінка може проводитися на декілька моментів. Такий

підхід дозволяє враховувати зміни вартості машинної техніки в часі під впливом

ринкового середовища, а також фізичного зносу, технологічного та

функціонального старіння [2].

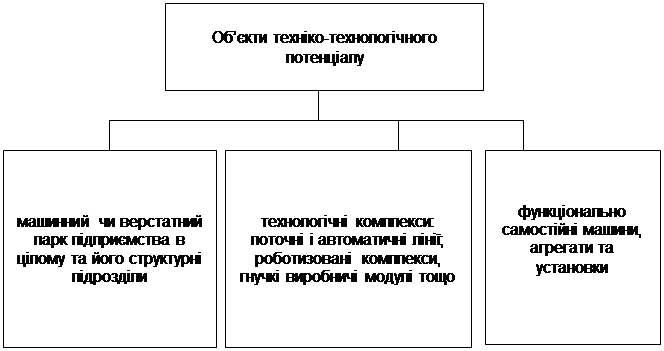

Об’єкти оцінки техніко-технологічного потенціалу подані

на рисунку 8.1.

![]()

Рис. 8.1. Об’єкти техніко-технологічного потенціалу [4]

Досвід оціночних робіт уможливлює визначення

найтиповіших ситуацій, тобто конкретних обставин й умов, які спричиняють

необхідність проведення оцінки машин та обладнання. До них належать [2, с.143]:

1. Продаж зайвих для виробництва машин

та обладнання.

2. Оформлення застави під певну частину рухомого

майна з метою отримання кредитних ресурсів для реалізації комерційних угод.

3. Страхування машин та обладнання як

майна підприємства.

4. Передача машин та обладнання в

оренду, лізинг.

5. Визначення бази оподаткування (у

складі основних виробничих фондів) для нарахування податку на майно.

6. Визначення інвестиційної вартості

машин та обладнання за обґрунтування інвестиційних проектів.

7. Оцінка вартості машин та обладнання,

що імпортується, для нарахування мита, зборів та інших платежів.

8. Оцінка вартості машин та обладнання

як проміжний етап за загальної оцінки потенціалу підприємства (бізнесу).

9. Передавання та оформлення як внеску

до статутного фонду іншого підприємства.

10. Банкрутство підприємства і розподіл

його майна в рахунок погашення боргів між кредиторами.

11. Ліквідація та утилізація об’єктів

унаслідок зносу, стихійного лиха і т.д.

12. Примусова конфіскація засобів праці

державним органом.

13. Оцінка для цілей розподілу майна за

розформування товариств, корпорацій тощо.

14. Оцінка та вартісний аналіз

техніко-технологічного потенціалу окремих виробничих підрозділів, технологічних

комплексів, агрегатів та інших технічних засобів для підприємства.

15. Оцінка вартості чинного машинного

парку для обґрунтування варіантів проведення реструктуризації виробництва,

оновлення і реконструкції технічної бази підприємства та для прийняття інших

управлінських рішень щодо інтенсивнішого та ефективнішого використання наявного

науково-технічного потенціалу, а також забезпечення його оптимального розвитку.

Трапляються

й інші випадки, що потребують оцінки вартості машин та обладнання. Проте у

кожному випадку обґрунтованість й достовірність величини вартості цих та інших

майнових об’єктів залежать від правильно сформульованої мети оцінки та сфери її

наступного використання.

Як об’єкти

оцінки машини та обладнання характеризуються рядом особливостей, що відрізняють

їх від інших елементів майнового потенціалу підприємства. До основних з них

належать [5]:

1) незв'язані жорстко із землею і можуть

бути переміщені в інше місце без спричинення непоправних фізичних пошкоджень як

самим собі, так і тій нерухомості, до якої вони були тимчасово приєднані;

2) неможливо надати характеристику

об'єктам за допомогою узагальнюючих техніко-економічних показників (вартість 1

м2 площі, 1 м3 об'єму, 1 погонного метра довжини);

3) функціональні, конструктивні,

експлуатаційні характеристики об'єктів і, відповідно, їх цінові параметри

змінюються більш динамічно і радикально, ніж для

об'єктів нерухомості, що обмежовуватиме можливості використання середніх цін;

4) більш актуальною порівняно з

нерухомістю є проблема фізичного і функціонального зносу;

5) необхідність обліку відповідності

вимогам стандартів, технічних умов та іншої нормативно-технічної документації;

6) необхідність обліку наявності або

відсутності системи гарантійного і постгарантійного

(ремонтного) обслуговування, а також ступені ремонтопридатності;

7) ціни аналогів далеко не завжди

засновані на собівартості, ціні придбання або залишковій балансовій вартості і

можуть бути занижені (з метою розширення, наприклад, ринків збуту) або завищені

(наприклад, через значні маркетингові і рекламні витрати);

8) необхідно враховувати стадію

життєвого циклу об'єкту оцінки і об'єкту-аналога (тобто період часу від появи

конкретної моделі об'єкту до її заміни новими моделями);

9) наявність різноманіття видів, класів,

моделей, виробників і продавців, що породжує істотну варіацію в рівні цін;

10) об'єктами оцінки можуть бути як

самостійні інвентарні одиниці та їх комплектуючі, так і технологічні комплекси.

8.2.

Класифікація й ідентифікація машин та обладнання

З

науково-технічної точки зору до машин і обладнання відносяться пристрої, що

перетворюють енергію, матеріали та інформацію. З економічної точки зору

машинами і обладнанням вважаються всі види активної частини основних фондів, що

безпосередньо впливають на предмет праці, тобто силові і робочі машини і

обладнання, транспортні засоби, виробничий і господарський інвентар, а в

окремих випадках і дорогий інструмент [6].

Велика

різноманітність машин та обладнання, їх конструкційних, функціональних та інших

характеристик створює об’єктивні труднощі для побудови науково обґрунтованої та

практично корисної класифікації. Інженерно-технічна складність даної проблеми

ще більше ускладнюється через відмінності мети та

завдань, заради яких будується певна класифікація [2, c.146].

Існуючі системи

класифікації основних фондів, видів економічної діяльності, продукції та

послуг, галузеві класифікатори машин та обладнання не враховують особливостей

оціночної діяльності та відіграють допоміжну роль у її інформаційному

забезпеченні [2, c.146].

Цільова

орієнтація класифікації машин та обладнання, що підлягають оцінці, полягає у

забезпеченні ідентичності інформаційно-довідкового матеріалу, методичного

інструментарію та технології оцінки однорідних видів обладнання. Ця обставина

визначає способи групування об’єктів оцінки,

таблиця 8.1 [4, c.121].

Таблиця 8.1

Класифікація

машин та обладнання [4, c.121]

|

Класифікаційна група |

Видові характеристики |

|

за належністю до основних фондів |

- віднесені до виробничих основних фондів; - віднесені до невиробничих основних фондів; |

|

за роллю у виробничому процесі |

- основне технологічне

обладнання; - обладнання для

виготовлення продукції (надання послуг); - допоміжне обладнання; - обладнання зайняте на побічних та обслуговуючих

роботах. |

|

за правом власності |

- власне; - безкоштовно отримане у тимчасове користування; - орендоване у іншого власника (у тому числі за

лізингом); - здане у оренду. |

|

за походженням |

- вітчизняні; - імпортні. |

|

за способом придбання |

- придбані новими; - придбані уживаними; - виготовлене власними силами. |

|

за етапом життєвого циклу |

- недавно отримане обладнання та

підготовлюване до експлуатації; - обладнання, що експлуатується; - обладнання, що перебуває у капітальному ремонті,

проходить модернізацію, технічне доозброєння та інше; - законсервоване та запасне (в тому числі мобілізаційне)

обладнання; - обладнання, що підготовлюється до вибуття, продажі та

передачі; - обладнання виведене з експлуатації, що підлягає

утилізації (у тому числі через технологічне, функціональне та економічне

старіння). |

|

за рівнем унікальності |

- стандартно універсальне, - вітчизняного чи закордонного виробництва; - спеціалізоване, що випускається на базі

універсального; - спеціальне, виготовлене за індивідуальним

замовленням. |

Класифікація

машин і обладнання для цілей оцінювання повинна бути повною, точною, та

відображати лише ті особливості, які значною мірою впливають на результат

оцінювання [3, c.349].

Маючи у

власному розпорядженні зібрану первинну інформацію, підтверджену відповідними

документами, можна розпочинати зовнішній огляд

оцінюваних об’єктів. Завданням зовнішнього огляду є ідентифікація

об’єктів оцінювання. Ідентифікація у широкому сенсі – це встановлення

тотожності між тим предметом, який реально існує, і тим описом предмету, який

поданий в офіційному документі на цей об’єкт. Ідентифікація об’єктів оцінювання

означає, по-перше, складання або уточнення стиску оцінюваних одиниць

обладнання, машин і транспортних засобів за їхньою реальною наявністю, тобто,

проведення своєрідної інвентаризації, по-друге, перевірку і приведення у

відповідність з реальним станом облікової і технічної документації на оцінювані

об’єкти [3, c.349].

Зовнішній огляд

з метою ідентифікації є обов’язковою процедурою, особливо при одиничному

оцінюванні. При чому скрупульозність огляду залежить від мети оцінювання,

важливості обставин і рівня відповідальності за її результати. Потрібно

встановити відповідність реального об’єкта записам в технічному паспорті або

інвентарній картці про його модель (модифікації, виконання) і основні

характеристики. Далі потрібно провести поагрегатну ідентифікацію,

при цьому може бути виявлена відсутність якихось агрегатів, вузлів, деталей,

приладів, які бути зняті з машини під час експлуатації за непотрібністю чи з

інших причин, а також наявність додатково встановлених інших агрегатів, вузлів,

деталей і приладів. Необхідно з’ясувати, чи піддавався об’єкт модернізації і що

в ньому було змінено порівняно із первинним конструктивним описом [3].

В певних

випадках виникає необхідність не лише зовні оглянути об’єкт, але і перевірити

реальну комплектність інструменту, пристосувань, оснащення й інвентарю;

переконатися в працездатності і експлуатаційній готовності об’єкта шляхом

випробного його включення, перевірити деякі його характеристики у включеному

стані [3].

Якість

ідентифікації і технічної експертизи машин та обладнання, що оцінюються, багато

в чому залежить від повноти та об’єктивності необхідної інформації. Внутрішніми

джерелами інформації служать інвентарні картки, технічні паспорти та описи,

стандарти та технічні умови, акти прийняття-передачі, документи бухгалтерського

обліку, а також додаткові відомості, отримані шляхом опитування спеціалістів і

робітників підприємства. При укладенні договору на оцінку машин та обладнання

вказується склад документів та строки їх надання адміністрацією підприємства

для своєчасного початку оціночних робіт. Зовнішніми джерелами інформації можуть

бути номенклатурні довідники, прейскуранти, каталоги, прайс-листи,

бюлетені товарних бірж, рекламні матеріали на ярмарках і виставках, періодична

преса, бази даних фірм-оцінщиків та інші інформаційні масиви [2].

8.3.

Вплив зносу на вартість машин та обладнання

Кожна машина характеризується переліком вихідних

параметрів (споживчих властивостей), допустиме значення кожного з яких

обумовлюється в нормативних документах на машину. Допоки значення вихідних

параметрів перебувають в допустимих межах, машина належним чином виконує свої

функції, тобто є працездатною. З часом в будь-якій машині відбуваються зміни,

які призводять до зниження рівня її споживчих властивостей. Різні види енергії,

впливаючи на машину, викликають в її вузлах і деталях складні хімічні і фізичні

процеси, які приводять до зносу, поломки, корозії й інших видів пошкоджень. Це

спричиняє зміну споживчих властивостей машини і може призвести до порушення її

працездатності [3].

Стосовно проблем оцінки знос означає втрату вартості

об’єкту в процесі його експлуатації чи

тривалого зберігання, впливу науково-технічного прогресу та зовнішнього

економічного середовища. Зменшення вартості відбувається внаслідок

матеріального зносу, під яким слід розуміти втрату об’єктом корисних

властивостей у результаті природних

процесів, зносу конструктивних елементів під час експлуатації, а також під

впливом зовнішніх негативних факторів (аварій, перевантажень, стихійних лих та

ін.). Якщо вартість знизилася внаслідок втрати об’єктом конкурентоспроможності,

падіння ринкового попиту порівняно з аналогічними об’єктами, то це свідчить про

його техніко-економічне старіння (знос) [2].

Залежно від причин, що виникли розрізняють три види зносу

[3]:

- фізичний знос – втрата вартості

внаслідок погіршення працездатності машини, обумовленого природним її

зношуванням в процесі експлуатації або тривалого зберігання;

- функціональний знос – втрата вартості

машиною в результаті застосування нових технологій і матеріалів при виробництві

аналогічного устаткування;

- зовнішній (економічний знос) – втрата

вартості машиною, обмовлена впливом зовнішніх чинників.

Методи оцінки фізичного зносу машин та обладнання подані

в таблиці 8.2.

Таблиця 8.2

Методи оцінки фізичного зносу машин та

обладнання [4]

|

Назва

методи |

Стисла характеристика |

|

Метод

“ефективного віку” |

базується на висновках

фахівця-експерта чи самого оцінщика щодо фактичного стану машини (обладнання)

виходячи з її зовнішнього вигляду, умов експлуатації та інших факторів, а

також припущень про можливість достовірного визначення строку служби об’єкту.

При використанні даного методу, аналогічно до визначення зносу будинків та

споруд, використовуються такі терміни та визначення: строк служби (строк

економічного життя) – це період часу від дати встановлення до дати виведення

з експлуатації об’єкта (чи повністю відпрацьовано ресурс об’єкта); залишковий

термін служби – прогнозована кількість років до виведення об’єкту з

експлуатації (чи залишковий ресурс можливого напрацювання); хронологічний

(фактичний) вік – кількість років, що

минули від дати створення об’єкта (чи напрацювання); ефективний вік – різниця

між строком служби і залишковим строком служби (чи розмір напрацювання

об’єкту за минулі роки). |

|

Метод

зниження споживчих якостей |

відображає

залежність основних параметрів потужності, продуктивності, надійності та

інших характеристик машин та обладнання від їх зносу. Коефіцієнт природного

фізичного зносу розраховується на базі індексів зміни основних параметрів на

момент оцінки, порівняно з вихідними значеннями, які мав об’єкт на момент

введення в експлуатацію |

|

Метод

зниження дохідності |

передбачає залучення

спеціалістів-експертів, в тому числі можливо й робітників служби головного

механіка та ремонтних підрозділів підприємства, для оцінки фактичного стану

обладнання та визначення рівня його фізичного зносу. Для того, щоб експерти

керувалися єдиними критеріями оцінки зносу на основі накопиченого досвіду

діагностичних робіт, складають спеціальні оціночні шкали. Коефіцієнт

фізичного зносу визначається за наведеною шкалою або в залежності від

фактичного стану об’єкту, оціненого експертним шляхом («добре», «задовільно»

і т.д.), або в залежності від прогнозованого

залишкового терміну служби, вираженого у відсотках. |

|

Метод

експертизи стану |

передбачає залучення

спеціалістів-експертів, в тому числі можливо й робітників служби головного

механіка та ремонтних підрозділів підприємства, для оцінки фактичного стану

обладнання та визначення рівня його фізичного зносу. Для того, щоб експерти

керувалися єдиними критеріями оцінки зносу на основі накопиченого досвіду

діагностичних робіт, складають спеціальні оціночні шкали. Коефіцієнт

фізичного зносу визначається за шкалою або в залежності від фактичного стану

об’єкту, оціненого експертним шляхом («добре», «задовільно» і т.д.), або в залежності від прогнозованого залишкового

терміну служби, вираженого у відсотках. |

|

Спеціальні

методи оцінки зносу машин і обладнання |

виступаючи наслідком

науково-технічного прогресу, технологічне старіння пов’язано з появою нових

моделей машин-аналогів, які порівняно з об’єктами оцінки коштують дешевше та

забезпечують нижчі експлуатаційні витрати. З огляду на це, рівень знецінення

діючих (оцінюваних) засобів праці через надлишкові капітальні витрати на їх

придбання та підвищені експлуатаційні витрати можна визначити за допомогою

відповідного коефіцієнта. |

8.4. Методичні підходи до оцінювання

машин та обладнання

Розглянуті

особливості машин і обладнання як частки рухомого майна підприємства обумовлюють

особливості застосування існуючих підходів і методів їхнього оцінювання. Для

незалежного ринкового оцінювання машин і обладнання застосовують такі підходи:

витратний, дохідний та порівняльний [3, с.456].

Витратний підхід базується на принципі заміщення і при

оцінці машин та обладнання передбачає розрахунок витрат на відтворення або

заміщення точної копії об’єкта оцінки чи його аналога, за вирахуванням утрат

від усіх видів зносу, старіння та знецінення. Сутність витратного підходу

полягає у тому, що в якості міри ринкової вартості приймаються повні витрати на

відтворення (заміщення) обладнання, тобто витрати на його виготовлення і

реалізацію (відпускна ціна підприємства-виробника), транспортування,

встановлення, підключення та інші підготовчі роботи необхідні для початку

виробничого функціонування знарядь праці. Отримана на основі витратного підходу

вартість може значно відрізнятися від її ринкового еквівалента, тому що між

витратами і корисністю немає прямого зв’язку. Не зважаючи на це, даний підхід часто

являється єдино можливим при оцінці машин та обладнання спеціального

призначення, унікальних об’єктів, виготовлених за індивідуальним замовленням,

які не мають аналогів на ринку. Використання цього підходу також виправдано у

випадку обчислення податків на майно, страхуванні транспортних та інших

технічних засобів, судового розподілу майна [4].

Витратний

підхід до оцінки машин та обладнання реалізується в методах [5]:

1)

розрахунок за ціною однорідних об’єктів;

2)

по-елементного (поагрегатнго)

розрахунку;

3)

індексному (трендовому);

4)

розрахунок вартості за укрупненими

нормативами.

Метод розрахунку за ціною однорідного

об’єкту заснований на

коректуванні собівартості конструктивно подібного

об’єкта виходячи з припущення, що величина собівартості виготовлення об’єкта

оцінки й однорідного об’єкта формуються під впливом загальних

виробничо-технологічних факторів [5, с.195].

Метод по-елементного розрахунку витрат використовують для визначення вартості

унікальних об’єктів, виготовлених за індивідуальними замовленнями, які навіть у

сучасних умовах, при незначних збірних роботах, можуть бути скомпоновані з

самостійних, стандартизованих вузлів, пристроїв та агрегатів (що є на ринку) у

готові засоби виробництва. Характерним прикладом може слугувати офісна і

комп’ютерна техніка, оціночна вартість якої при по-елементному розрахунку

визначається шляхом сумування витрат на придбання окремих комплектуючих, їх

транспортування та збірку, враховуючи прибуток. Обсяг власних витрат виробника,

пов’язаних зі збірними та монтажними роботами, приймається рівним 30 – 40% від

загальної вартості основних частин об’єкту [4].

Індексний (трендовий)

метод оцінки є широко

розповсюдженим прийомом приведення старої ціни (вартості) об’єкту до її

сучасного рівня за допомогою коригуючих індексів. Як індекси цін, що

використовуються для приведення вартості машин і обладнання до дати оцінки,

можуть застосовуватися: зведений індекс цін виробників промислової продукції,

індекси інфляції, застосовувані для індексації вартості основних фондів,

середні індекси цін по галузях і товарних групах, індекси загальної інфляції та

валютні курси [5].

Розрахунок собівартості за укрупненими

нормативами.

Технологічна схожість різних за функціональним призначенням і конструкцією

машин та обладнання (ткацький верстат, фасувальний автомат, пакувальна машина

тощо) відкриває можливості їх оцінки на основі загального алгоритму та єдиних

укрупнених нормативів виробничих витрат. Під укрупненими нормативами витрат

розуміють відносні чи питомі показники витрати будь-яких виробничих ресурсів чи

інших видів затрат на одиницю ключового фактора [2].

Порівняльний метод

ґрунтується на

визначенні ринкової вартості машин та обладнання масового і серійного

виробництва шляхом аналізу та порівняння цін недавніх продаж ідентичних чи

аналогічних об’єктів. При виборі об’єктів порівняння, визначення відповідності

їхніх основних характеристик об’єкту оцінки до уваги береться:

-

функціональна схожість (ідентичність) основної функції, яку покликані

виконувати порівнювані об’єкти;

-

класифікаційна приналежність об’єкту оцінки і його аналога до одного класу

(підкласу) чи виду за відповідним класифікатором об’єктів техніки;

- конструктивно-технологічна схожість, тобто подібність за

конструкційною схемою, складу та однорідності елементів і в принципах

технологічної дії.

Методами, які

базуються на порівняльному підході є: метод прямого порівняння та метод

статистичного моделювання ціни. Вибір того чи іншого методу визначається

характером об’єкту оцінки, умовами його використання і повнотою інформаційної

бази щодо цін і параметрів аналогічних зразків машинної техніки [2].

Метод прямого порівняння базується на співставленні продаж

об’єктів ідентичних (аналогічних) з оцінюваним, по яким недавно відбулися комерційні

угоди чи відома інформація щодо ринкової ціни таких пропозицій. При

ідентичності чи близькій схожості функціональних і параметричних характеристик

аналізованих технічних засобів вносяться незначні поправки у вартість об’єкту

оцінки, пов’язані в основному з його станом та особливостями місцезнаходження

та умов ринку (умов продаж). У випадку аналогового порівняння продаж вартість

об’єкта-аналога коригується на всі відмінності від об’єкта оцінки [4].

Метод статистичного моделювання ціни передбачає розгляд об’єкту оцінки як

представника певної сукупності однорідних об’єктів з відомими цінами. Для цієї

сукупності розробляється модель залежності ціни від одного або кількох

споживчих параметрів. Отримана в результаті розрахунків середньостатистична

ціна коректується за допомогою коректувальних коефіцієнтів [6].

Дохідний підхід полягає у визначенні поточної вартості

об’єкта майна як сукупності майбутніх доходів від його використання і

реалізується в методах дисконтованих доходів, прямої капіталізації доходів та

рівновеликого аналога [2].

Методи дисконтованих доходів і прямої

капіталізації доходів використовуються за схожими алгоритмами, склад та

етапність яких подано у табл. 8.3 [2].

Таблиця

8.3

Склад і послідовність дій

при розрахунку вартості машин та обладнання

[2]

Метод дисконтованих чистих доходів

|

Метод прямої капіталізації доходів

|

|

1. Виокремлюють (ідентифікують)

машинний комплекс виробничої чи комерційної системи, що підлягає оцінці, та

розраховують чистий дохід від функціонування

цілої системи. При цьому, чистий дохід складається з чистого прибутку,

амортизації та податку на прибуток. |

|

|

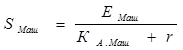

2. Визначають поточну вартість

виробничої системи за формулою:

де Е – чистий дохід, генерований усією

системою та визначений на етапі 1; ST – залишкова вартість майна

системи на кінець останнього року

експлуатації машинного комплексу; F5 – функція одиничного

ануїтету; F4 - функція

поточної вартості грошової одиниці. |

2. Визначають частину чистого доходу,

який відноситься до земельної ділянки:

де ЕЗем

– поточна вартість земельної ділянки у грошових одиницях базового року; r –

реальна ставка дисконту. |

|

3. Визначають частину чистого доходу,

яка відноситься до будинків та споруд:

де SБуд.Спор.

– поточна вартість будинку (споруди) у грошових одиницях базового року; КАм

– коефіцієнт амортизації будинку (споруди). |

|

|

3. Розраховують вартість машинного

комплексу шляхом вирахування з вартості усієї системи вартість землі,

будинків та споруд:

|

4. Методом залишку визначають частину

чистого доходу, що відноситься до машинного комплексу:

де Е – чистий дохід від функціонування

всієї виробничої чи комерційної системи. |

|

5. Методом прямої капіталізації

визначається вартість машинного комплексу:

де

КА.Маш

– коефіцієнт амортизації (повернення капіталу) для машин та обладнання, які

входять до складу машинного комплексу. Цей коефіцієнт визначається за

формулою фактору фонду відшкодування (третя функція у таблицях додатку) |

|

|

Якщо необхідно визначити вартість окремої машини чи одиниці

обладнання у складі машинного комплексу, то розрахунок проводять за допомогою

пайового коефіцієнта:

де γод. – коефіцієнт, частки

даної машини чи одиниці обладнання у балансовій вартості машинному комплексі,

можна також використовувати співвідношення ремонтної складності даної машини

до загальної ремонтної складності машинного комплексу. |

|

Описані методи

дохідного підходу використовують у випадках, коли можливо розрахувати чистий

дохід від тієї чи іншої виробничої системи і більшу частину цього доходу

віднести до, так званих, бізнесо-утворюючих машин та

обладнання [6, c.143].

Значні обмеження

у використанні дохідних методів виникають також при відсутності надійної

інформації щодо вартості земельної ділянки, будівель і споруд, а також через

загальну економічну нестабільність та інфляційні процеси, що заважають

прогнозуванню розмірів грошових потоків, витрат і процентної ставки доходів. За

таких несприятливих умов важливого значення

при оцінці машин та обладнання здобуває метод рівновеликого аналога.

Він передбачає вибір

функціонального аналога, який виконує однакові з оцінюваним об’єктом функції,

хоча і може відрізнятися від нього продуктивністю, строком служби, якістю

продукції та іншими показниками [6, c.143].

У такому

випадку слід також орієнтуватися на оцінку доходу від використання об’єкту

оцінки, але лише на ту його частину, на яку він відрізняється від доходу

об’єкту-аналога (функціонального аналога) [2, c.165].

Питання для самоперевірки

1.

Що Ви розумієте під

інвентарним об’єктом?

2.

Які особливості машин і

обладнання як об’єктів оцінки?

3.

Що таке стандартизоване та

нестандартизоване обладнання?

4. Які цілі оцінки машин та обладнання?

5. Наведіть класифікацію машин та обладнання?

6.

Який вплив здійснює знос на

вартість машин та обладнання?

7. Які існують види зносу машин та обладнання?

8. Наведіть алгоритм визначення сукупного

зносу машин і обладнання.

9. Охарактеризуйте особливості застосування

витратного підходу при оцінюванні машин і обладнання.

10. В яких випадках доцільне застосування

дохідного підходу при оцінюванні машин і обладнання?

11. В чому полягає сутність порівняльного

підходу до оцінки машин та обладнання? Яка основна умова застосування методів

порівняльного підходу?

Список використаних джерел

1. Добикіна О.К. Потенціал

підприємства: формування та оцінка: навч. посібник /

О.К. Добикіна, В.С. Рижиков,

С.В. Касьянюк, М.Є. Кокотько,

Т.Д. Костенко, А.А. Герасимов – К.: Центр учбової літератури, 2007. – 208 с.

2. Федонін О. С. Потенціал підприємства:

формування та оцінка: навч. посібник / О. С. Федонін, І. М. Рєпіна, О. І. Олексюк.

– К.: КНЕУ, 2003. – 316 с.

3. Стец І.

І. Потенціал і розвиток підприємства: Навчальний посібник / І.І. Стец. – Тернопіль: Економічна

думка, 2010. – 674 с.

4. Іванов В. Б. Потенціал підприємства: науково-метод. посібник / В. Б.

Іванов, О. М. Кохась, С. М. Хмелевський.

– К.: Кондор, 2009. – 300 с.

5. Краснокутська Н.С. Потенціал підприємства:

формування та оцінка: навч. посібник / Н. С. Краснокутська. – К.: Центр навч.

л-ри, 2005. – 352 с.

6. Касьянова Н.В. Потенціал підприємства: формування та

використання. 2-ге вид. перероб. та доп. [текст]:

підручник / Н.В. Касьянова, Д.В. Солоха, В.В. Морєва,

О.В. Белякова, О.Б. Балакай. – К.: Центр учбової

літератури, 2012. – 248 с.

![]()

![]()