ПРАКТИЧНЕ

ЗАНЯТТЯ №8

Тема: Статистика

фінансів підприємств

План практичного заняття

1. Цілі та методи статистичного аналізу фінансового стану підприємств.

2. Аналіз прибутку та прибутковості.

3. Фінансові коефіцієнти.

4. Джерела статистичної інформації про фінансовий стан підприємств.

Термінологічний словник ключових понять

Балансовий (валовий) прибуток — сума прибутку від

реалізації продукції та іншої реалізації і доходів від позареалізаційних

операцій, зменшених на суму витрат по цих операціях.

Зовнішній фінансовий аналіз — це фінансовий аналіз, який

базується лише на даних бухгалтерської звітності і здійснюється за межами підприємства

власниками підприємства, державними контролюючими органами або іншими

заінтересованими особами.

Прибуток (збиток) від реалізації

основного капіталу та інших матеріальних цінностей (іншого майна) визначається як різниця

між ціною продажу майна (ринковою) і початковою або остаточною вартістю майна.

Прибуток від реалізації продукції визначається як різниця між

виручкою від реалізації продукції в діючих цінах (без податку на додану вартість

і акцизів) і витратами на виробництво і реалізацію продукції, що включається до

собівартості.

Чистий прибуток підприємства визначається як

різниця між оподатковуваним балансовим прибутком та величиною податку з

урахуванням пільг.

Розв’язок типових задач

1. Маємо такі умовні дані по

підприємству за місяць, млн грн:

Виручка від реалізації — 490

у т. ч. податок на додану вартість —

84

Собівартість реалізованої продукції —

274

Управлінські витрати — 19

Отримані чисті відсотки — 0,2

Чисті доходи від інших операцій

(валові доходи мінус валові витрати) — 2,0

Інші позареалізаційні доходи — 1,1

Інші позареалізаційні витрати — 0,9

Податок на прибуток — 28,3

Визначити:

1) прибуток від реалізації;

2) прибуток від

фінансово-господарської діяльності;

3) балансовий прибуток;

4) нерозподілений прибуток.

Розв’язання:

1) Прибуток від реалізації продукції:

Пр = 490 – 84 – 274 – 19 + 0,2 =

113,2 млн грн.

2) Прибуток від

фінансово-господарської діяльності:

П = 113,2 + 2,0 = 115,2 млн грн.

3) Балансовий прибуток:

Пб = 115,2 + 1,1 – 0,9 = 115,4

млн грн.

4) Нерозподілений прибуток за станом

на кінець місяця:

Пн = 115,4 – 1,9 = 113,5 млн

грн.

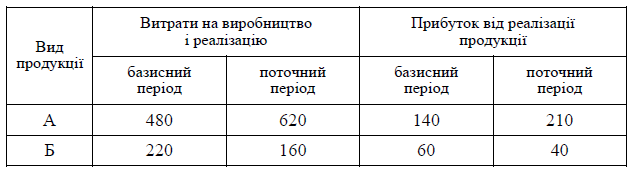

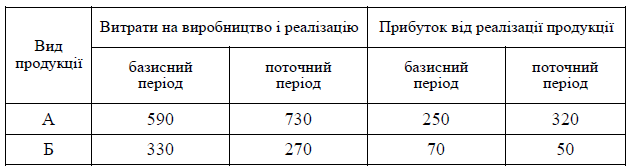

2. Маємо такі

дані, млн грн:

Визначити:

1) рівень рентабельності

по кожному виду і в цілому по двох видах продукції за кожний період;

2) загальні індекси

рентабельності (змінного, фіксованого складу і структурних зрушень);

3) абсолютну зміну

середньої рентабельності продукції за рахунок впливу таких факторів: а)

рентабельності; б) структурних зрушень.

Розв’язання:

1) Рівень

рентабельності по продукції А:

базисний період: ra0 = 140/480 = 0,29, або 29

%;

поточний період: ra1 = 210/620 = 0,34, або 34

%.

Рівень

рентабельності по продукції Б:

базисний період: rб0 = 60/220 = 0,27, або 27

%;

поточний період: rб1 = 40/160 = 0,25, або 25

%.

У цілому по двох

видах продукції:

базисний період:

поточний період: ![]()

Визначаємо питому

вагу витрат у загальній сумі витрат:

Середня рентабельність підвищилась на 11,9 % за рахунок збільшення

рентабельності по окремих видах продукції на 13,9 % та її зниження на 1,7 %

внаслідок зменшення питомої ваги продукції з більшою рентабельністю.

3) Приріст середньої рентабельності ( ![]() ) визначається впливом: а) зміни рентабельності (

) визначається впливом: а) зміни рентабельності (![]() ); б) структурних

); б) структурних

зрушень (![]() ).

).

![]()

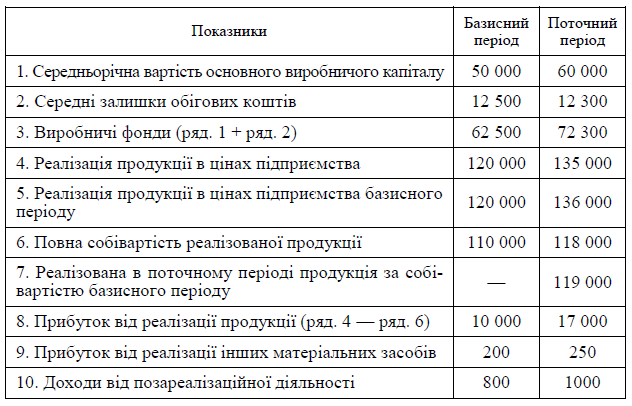

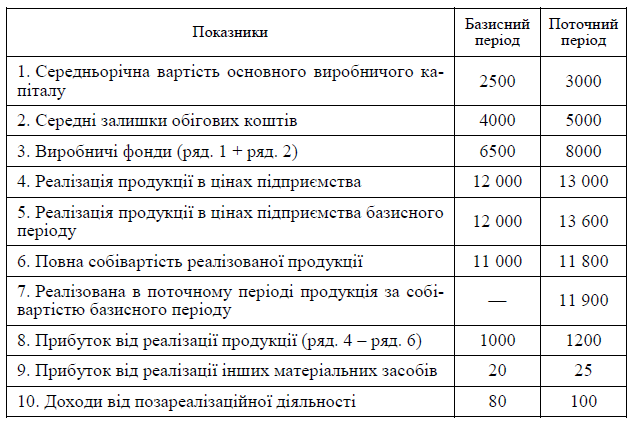

3. Маємо такі умовні дані про

результати виробничої та фінансової діяльності підприємства, тис. грн:

Визначити:

1) балансовий

прибуток;

2) загальну

рентабельність;

3) абсолютний

приріст рентабельності за рахунок:

а) прибутку від

реалізації продукції;

б) прибутку від

реалізації інших матеріальних засобів;

в) доходів від

позареалізаційної діяльності.

4) абсолютну і відносну зміну прибутку внаслідок впливу таких факторів:

а) цін, б) собівартості, в) обсягу продукції, г) асортиментних зрушень;

5) відносну зміну

загальної рентабельності за рахунок приросту (зниження) основного капіталу та

обігових коштів.

Розв’язання:

1) Балансовий

прибуток дорівнює:

БП0 = 10

000 + 200 + 800 = 11 000 млн грн,

БП1 = 17

000 + 250 + 1000 = 18 250 млн грн.

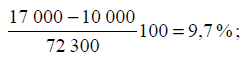

2) Загальна

рентабельність дорівнює:

r0 = (11 000/62 500)100 = 17,6 %;

r1 = (18

250/72 300)100 = 25,2 %;

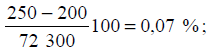

3) Абсолютний

приріст рентабельності ![]()

отримано за рахунок збільшення

балансового прибутку.

яке склалося під впливом таких показників:

а) прибутку від реалізації продукції:

б) прибутку від реалізації інших

матеріальних засобів:

в) доходів від позареалізаційної

діяльності:

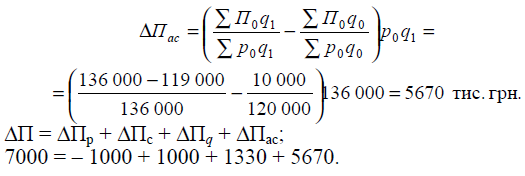

Серед факторів, що визначають

величину балансового прибутку, найбільший вплив на приріст рентабельності має

прибуток від реалізації продукції. Величина цього показника залежить від динаміки

цін, собівартості, обсягу продукції та її асортименту.

4) Абсолютний приріст прибутку від

реалізації продукції

DП = П1

– П0 = 17 000 – 10 000 = 7000 тис. грн.

зумовлений впливом таких факторів:

а) ціни:

DПр

= Sp1q1 – Sp0q1 = 135 000 – 136 000 = – 1000 тис.

грн;

б) собівартості:

DПс

= Sс0q1 – Sс1q1

= 119 000 – 11 800 = 1000 тис. грн;

в) обсягу реалізованої продукції:

DПq

= П0(Іq – 1) = 10 000(136 000/12 000 –

1) = 1330 тис. грн.

г) асортиментних

зрушень:

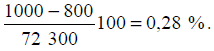

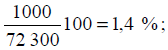

Відносні показники:

а) ціни:

б) собівартості: ![]()

в) обсягу продукції: ![]()

г) асортименту: ![]()

Сукупна зміна загальної

рентабельності за рахунок факторів прибутку від реалізації продукції: 1,4 – 1,4

+ 1,85 + 7,85 = 9,7.

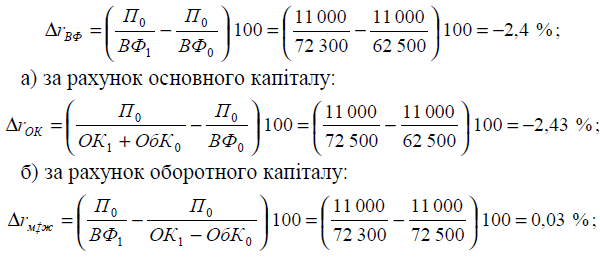

5) Зміна загальної рентабельності за

рахунок основного та оборотного капіталу:

Разом:

– 2,4 = – 2,43 + 0,03.

5.

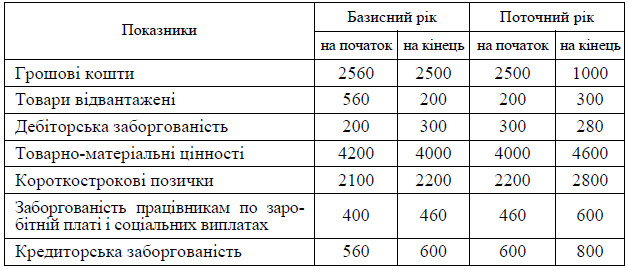

Маємо такі дані по промисловому підприємству, тис. грн:

Визначити на початок і кінець кожного року:

а) швидкореалізовані активи;

б) ліквідні кошти;

в) короткострокові зобов’язання;

г) коефіцієнти ліквідності;

д) коефіцієнти покриття.

Розв’язання:

Швидкореалізовані активи:

Базисний період:

на початок: 2560 + 560 + 200 = 3320

тис. грн.

на кінець : 2500 + 200 + 300 = 3000

тис. грн.

Поточний період:

на початок: 3000 тис. грн.

на кінець: 1000 + 300 + 280 = 1580

тис. грн.

2. Ліквідні кошти:

Базисний період:

на початок: 3320 + 4200 = 7520 тис.

грн.

на кінець: 3000 + 4000 = 7000 тис.

грн.

Поточний період:

на початок: 7000 тис. грн.

на кінець: 1580 + 4600 = 6180 тис.

грн.

3. Короткострокові зобов’язання:

Базисний період:

на початок: 2100 + 400 + 560 = 3060

тис. грн.

на кінець: 2200 + 460 + 600 = 3260

тис. грн.

Поточний період:

на початок: 3260 тис. грн.

на кінець: 2800 + 600 + 800 = 4200

тис. грн.

4. Коефіцієнти ліквідності:

Базисний період:

на початок: Кл = 3320/3060

= 1,085.

на кінець: Кл = 3000/3260

= 0,920.

Поточний період:

на початок: Кл = 0,920.

на кінець: Кл = 1580/4200

= 0,376.

5. Коефіцієнти покриття:

Базисний період:

на початок: Кп = 7520/3060

= 2,46.

на кінець: Кп = 7000/3260

= 2,15.

Поточний період:

на початок: Кп = 2,15.

на

кінець: Кп = 6180/4200 = 1,47.

Найбільш високе значення коефіцієнтів ліквідності та покриття припадає

на початок базисного періоду. На цю дату виявилась найвища сума активів і

найнижча величина заборгованості. На кінець базисного року сума активів

зменшилась на 520 тис. грн. (7520 – 7000), сума заборгованості збільшилась на

200 тис. грн. (3260 – 3060). На кінець поточного року спостерігалось подальше зменшення

розмірів активів і збільшення суми заборгованості, внаслідок чого коефіцієнт

покриття зменшився з 2,15 до 1,47, а коефіцієнт ліквідності— з 0,92 до 0,376.

Навчальні задачі

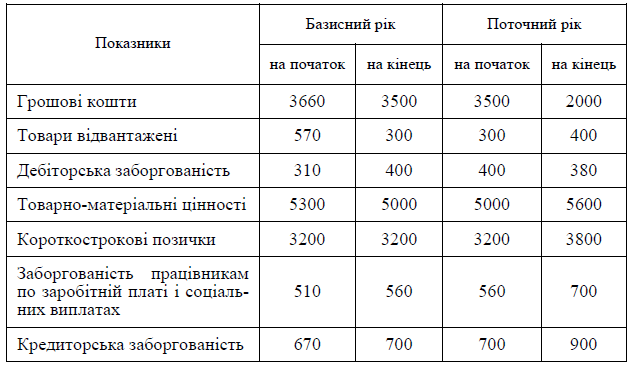

1. Маємо такі

дані по промисловому підприємству, тис. грн:

Визначити на початок і кінець кожного року:

а) швидкореалізовані активи;

б) ліквідні кошти;

в) короткострокові зобов’язання;

г) коефіцієнти ліквідності;

д) коефіцієнти покриття.

2. Маємо такі умовні дані по

підприємству за місяць, млн грн:

Виручка від реалізації — 600

у т. ч. податок на додану вартість —

95

Собівартість реалізованої продукції —

320

Управлінські витрати — 25

Отримані чисті відсотки — 0,3

Чисті доходи від інших операцій

(валові доходи мінус валові витрати) — 4,0

Інші позареалізаційні доходи — 2,2

Інші позареалізаційні витрати — 0,9

Податок на прибуток — 35,2

Визначити:

1) прибуток від реалізації;

2) прибуток від

фінансово-господарської діяльності;

3) балансовий прибуток;

4) нерозподілений прибуток.

3. Маємо такі

дані, млн грн:

Визначити:

1) рівень рентабельності по кожному

виду і в цілому по двох видах продукції за кожний період;

2) загальні індекси рентабельності

(змінного, фіксованого складу і структурних зрушень);

3) абсолютну зміну середньої

рентабельності продукції за рахунок впливу таких факторів: а) рентабельності;

б) структурних зрушень.

4. Маємо такі дані по підприємству,

млн грн:

Прибуток від реалізації — 40,0

Виручка від реалізації зайвого

основного капіталу — 1,2

Первісна вартість цього капіталу —

0,5

Індекс цін на реалізоване майно

підприємства, разів — 1,5

Безкоштовно отриманий основний

капітал (за залишковою вартістю) — 0,4

Прибуток, перерахований у резервні

фонди — 2,4

Визначити:

1) прибуток від реалізації основного

капіталу;

2) балансовий прибуток;

3) прибуток, що обкладається

податком.

5. Маємо такі умовні дані про

результати виробничої та фінансової діяльності підприємства, тис. грн:

Визначити:

1) балансовий прибуток;

2) загальну рентабельність;

3) абсолютний приріст рентабельності

за рахунок:

а) прибутку від реалізації продукції;

б) прибутку від реалізації інших

матеріальних засобів;

в) доходів від позареалізаційної

діяльності;

4) абсолютну і відносну зміну

прибутку внаслідок впливу таких факторів: а) цін, б) собівартості, в) обсягу

продукції, г) асортиментних зрушень;

5) відносну зміну загальної

рентабельності за рахунок приросту (зниження) основного капіталу та обігових

коштів.

Завдання для перевірки знань

1. Охарактеризуйте основні цілі

статистичного аналізу фінансового стану підприємств.

2. Які методи використовуються для

аналізу фінансового стану підприємств?

3. За якими напрямами виконується

аналіз господарської діяльності?

4. У чому полягає суть зовнішнього

фінансового аналізу? Чим він відрізняється від внутрішньогосподарського

аналізу?

5. З яких напрямів складається

зовнішній фінансовий аналіз?

6. Які узагальнюючі показники

використовуються для аналізу фінансових результатів діяльності підприємства?

7. Яким чином визначається балансовий

прибуток (збиток)?

8. Що являє собою результат від

реалізації продукції (робіт, послуг)?

9. Назвіть основні завдання аналізу

фінансових результатів діяльності підприємства.

10. Які ви знаєте показники, що

характеризують ефективність використання фінансових ресурсів?

11. Для чого застосовуються показники

ліквідності?

12. Що характеризують показники

оборотності обігових коштів?

13. Які основні функції фінансових коефіцієнтів?