ПРАКТИЧНЕ

ЗАНЯТТЯ №7

Тема: Статистика

страхування

План практичного заняття

1. Поняття і

завдання статистики страхування.

2. Групування, які

використовуються при аналізі страхування.

3. Система

показників страхування.

4. Система

показників діяльності страхових організацій.

Термінологічний словник ключових понять

Застрахований — юридична чи фізична особа, якій

належить страхове відшкодування при настанні страхового випадку.

Самострахування — це форма страхування, що ґрунтується

на індивідуальній відповідальності і полягає в тому, що кожна юридична і фізична

особа формує власні страхові (резервні) фонди за рахунок власних доходів.

Страхова сума — характеризує масштаби даної

страхової операції, тобто в якому розмірі застраховано той чи інший об’єкт.

Страхове відшкодування — це виплата страховиком застрахованому

(або отримувачу) повної чи часткової суми збитків.

Страховик — юридична особа, яка діє на підставі

відповідної ліцензії, беручи на себе зобов’язання щодо створення колективного

страхового фонду і виплати з нього страхового відшкодування.

Страхові платежі — це перерахування коштів

страхувальником страховику.

Страхувальник — юридична чи фізична особа, яка на

підставі відповідної угоди зі страховиком сплачує страхові внески до страхового

фонду.

Страхування — це система економічних відносин, яка

передбачає утворення за рахунок підприємств, організацій і населення спеціального

фонду коштів і використання його для відшкодування втрат, які сталися в

результаті стихійного лиха та інших несприятливих випадкових явищ, а також для

надання допомоги громадянам при виникненні в їхньому житті різних випадків.

Розв’язок типових задач

1. Маємо дані страхових організацій району про добровільне страхування

майна громадян:

Страхове поле (Nmax) — 256 250.

Кількість укладених договорів (кількість застрахованих об’єктів) (N)—

102 500.

Сума застрахованого майна (S), тис. грн — 198 350.

Надійшло страхових внесків (Р), тис. грн — 2800.

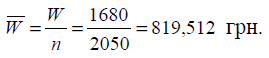

Страхові виплати (W), тис. грн — 1680.

Кількість об’єктів, що постраждали (nп), — 2050.

Визначити показники, які характеризують діяльність страхових організацій.

Розв’язання:

1) Ступінь

охоплення страхового поля:

![]()

2) Частота страхових випадків:

![]()

3) Середня страхова сума:

4) Середня сума страхового внеску:

5) Середня сума страхових виплат:

6) Коефіцієнт виплат:

7) Збитковість страхової суми:

![]()

8) Коефіцієнт важкості страхових

подій:

9) Коефіцієнт фінансової сталості (з

довірчою ймовірністю 0,954, за якої t = 2):

Чим менший цей

коефіцієнт, тим стабільніше фінансове становище.

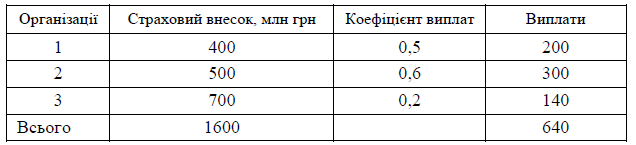

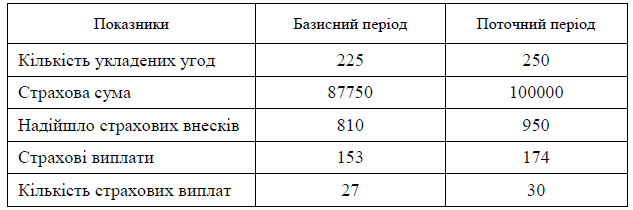

2. Результати роботи

страхових організацій у 1 півріччі характеризуються такими даними:

Визначити:

1) середній коефіцієнт виплат;

2) абсолютну суму доходу страхових

операцій;

3) відносну дохідність.

Розв’язання:

1) Коефіцієнт виплат розраховується

за формулою:

Середній коефіцієнт виплат

становитиме:

2) Абсолютна сума доходу визначається

як різниця внесків і виплат:

D = 1600 – 640 = 960 млн грн.

3) Відносна дохідність (відсоток

дохідності) дорівнює:

Цю величину можна визначити інакше:

Кд = 1 – Кв =

1 – 0,4 = 0,60 або 60 %.

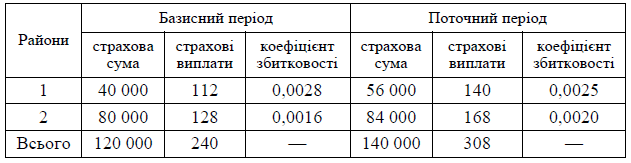

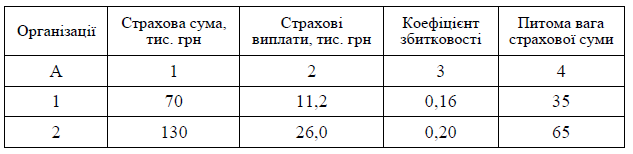

3. Маємо дані страхових організацій

про добровільне страхування майна, тис. грн:

Визначити:

1) індивідуальні

індекси збитковості по кожному району;

2) по двох районах

індекси середньої збитковості змінного складу.

Розв’язання:

1) iq=q1/q2

по району 1: iq = 0,8928, або 89,3 %,

тобто збитковість зменшилась на 10,7 %;

по району 2: iq = 1,25 — збитковість

зросла на 25 %.

2) Індекс середньої

збитковості змінного складу дорівнює:

тобто середня

збитковість збільшилась на 10 % за рахунок впливу двох факторів: зміни коефіцієнта

збитковості та розміру страхових сум.

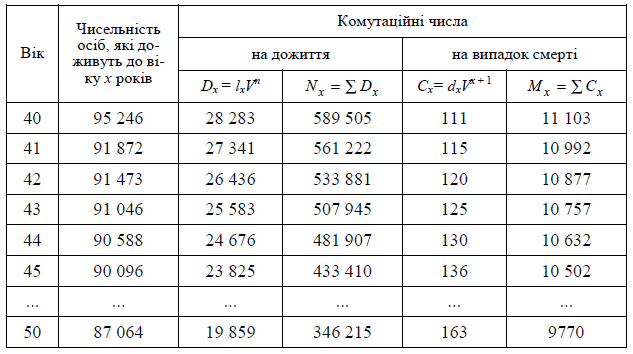

4. Визначити для

особи у віці 42 роки одноразову нетто-ставку (зі 100 грн страхового внеску) на

дожиття строком на 3 роки:

а) використовуючи

дисконтний множник за ставкою 3 % (за формулою tEx),

б) за даними

комутаційних чисел (див. табл.).

Примітка. 1. Дисконтний множник розраховано за

ставкою 3 % річних. 2. Сума комутаційних чисел накопичена поступово, з кінця

таблиці.

Розв’язання:

а)

б)

Невеликі розбіжності

пояснюються округленням комутаційних чисел.

5. Визначити

одноразову нетто-ставку на випадок смерті для особи у віці 40 років строком на

2 роки, використовуючи дані таблиці.

Розв’язання:

При використанні

комутаційних чисел з таблиці нетто-ставка дорівнюватиме:

6. У поточному

періоді середньорічна чисельність працюючих на підприємстві була 200 осіб, з

яких виробничі травми отримали 10 осіб з втратою працездатності на 120

людино-днів.

Визначити показники

рівня травматизму:

1) частоту

травматизму;

2) важкість

травматизму;

3) коефіцієнт

непрацездатності (кількість людино-днів непрацездатності на одного працюючого).

Розв’язання:

1) частота

травматизму (ЧТ) = (число осіб, які постраждали) / (середньоспискова

чисельність працюючих) × 100 = (10/200) × 100 = 5, тобто на 100 працюючих

5 осіб дістали травми;

2) важкість

травматизму (ВТ) = (людино-дні непрацездатності) / (кількість нещасних

випадків) = 120/10 = 12 днів;

3) коефіцієнт

непрацездатності (Кн) = (кількість днів непрацездатності /

середньоспискова чисельність працюючих) = 120/200 = 0,6 дня.

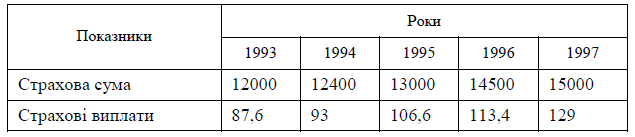

7. Динаміка

збитковості по страхуванню особистого майна характеризується такими

показниками:

Визначити:

1) середньорічний

рівень збитковості;

2) нетто-ставку (з

довірчою ймовірністю 0,954);

3) брутто-ставку, якщо

відомо, що навантаження за даним видом страхування становить 20 % (f).

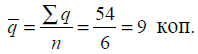

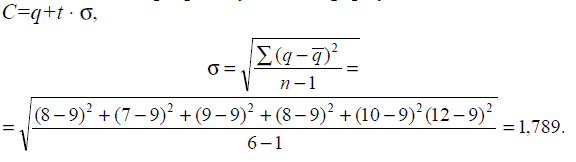

Розв’язання:

1) Середньорічний

рівень збитковості дорівнює:

2) Нетто-ставка

розраховується за формулою:

Отже, C = 9 + 2

× 1,789 = 12,578.

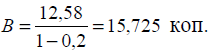

3) Брутто-ставка

дорівнює

Навчальні задачі

Завдання 1. Маємо дані страхових організацій з

добровільного страхування за поточний період, тис. грн:

Страхове поле — 1

920 000.

Кількість укладених

угод — 768 000.

Страхова сума

застрахованого майна — 1 128 700.

Страхові внески —

3400.

Страхові виплати

(сума збитків) — 940.

Кількість страхових

випадків — 1535.

Визначити:

1) ступінь охоплення

страхового поля;

2) частоту страхових

випадків;

3) коефіцієнт

виплат;

4) середню страхову

суму застрахованого майна;

5) середню суму

страхового внеску;

6) середню суму

страхових виплат;

7) збитковість

страхової суми;

8) коефіцієнт

важкості страхових подій;

9) з ймовірністю

0,954 коефіцієнт фінансової сталості.

Завдання 2. Маємо дані страхових організацій

області про добровільне

страхування майна

суб’єктів господарювання, тис. грн:

Визначити для кожного періоду:

1) середні розміри страхової суми,

страхового внеску, суми страхових виплат;

2) коефіцієнт виплат;

3) збитковість страхової суми;

4) коефіцієнт важкості страхових

подій.

Розрахункові показники подати в

таблиці, обчислити темпи

динаміки та зробити висновки.

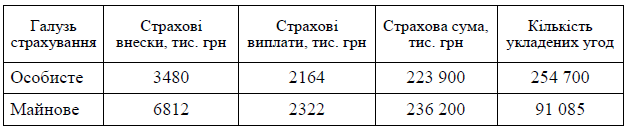

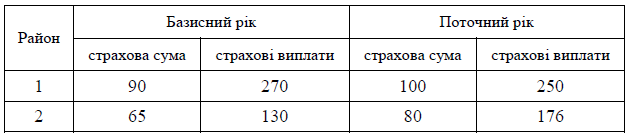

Завдання 3. Показники роботи страхових організацій району у

поточному році характеризуються такими даними:

Визначити за кожною галуззю страхування і по двох

галузях разом:

1) коефіцієнт виплат

страхового відшкодування;

2) розмір страхових

платежів на 100 грн. страхової суми;

3) середню страхову

суму;

4) збитковість

страхової суми.

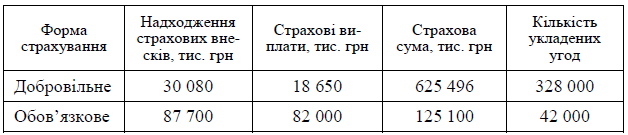

Завдання 4. Робота страхових організацій області за поточний

період

характеризується

такими показниками:

Визначити:

1) структуру

показників за формами страхування;

2) по кожній формі

страхування і по двох формах разом:

а) коефіцієнт виплат

страхового відшкодування;

б) збитковість

страхової суми;

в) середню суму

застрахованого об’єкта.

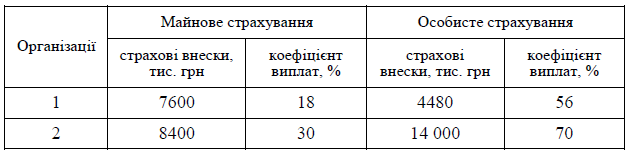

Завдання 5. Результати роботи страхових організацій району за

поточ-

ний період

характеризуються такими показниками:

Визначити середні коефіцієнти виплат і

показники відносної дохідності по кожній галузі страхування і по двох галузях

разом.

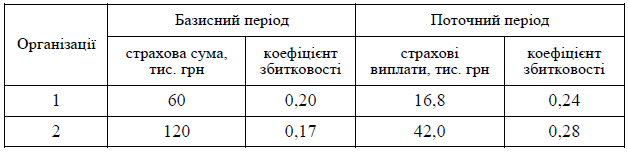

Завдання 6. Збитковість страхових організацій з добровільного

страхування майна характеризується такими показниками:

Визначити середній коефіцієнт збитковості

страхової суми по двох організаціях за кожний період. Порівняти отримані

показники.

Завдання 7. Збитковість страхових організацій з добровільного

страхування майна характеризується такими показниками:

Визначити середній коефіцієнт збитковості по двох страхових організаціях,

використовуючи показники: а) гр. 1 і 2; б) гр. 1 і 3; в) гр. 2 і 3; г) гр. 3 і

4.

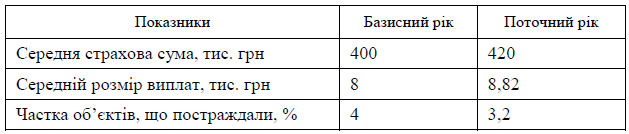

Завдання 8. Збитковість з майнового страхування

характеризується такими даними:

Визначити:

1) середньорічний

рівень збитковості страхової суми;

2) нетто-ставку з

довірчою ймовірністю 0,954;

3) брутто-ставку за

умови, що навантаження до нетто-ставки становить 20 %.

Завдання 9. Маємо дані про страхування особистого майна, тис.

грн:

Визначити:

1) середню

збитковість страхової суми за 5 років;

2) з ймовірністю

0,954 майбутню нетто-ставку;

3) брутто-ставку за

умови, що навантаження по даному виду страхування становить 15 %.

Завдання 10. Маємо дані страхових організацій про добровільне

страхування майна, тис. грн:

Визначити:

1) індивідуальні індекси збитковості

по кожному району;

2) по двох районах індекси середньої

збитковості:

а) змінного складу; б) фіксованого

складу; в) структурних зрушень;

3) абсолютний приріст (зниження)

середньої збитковості на 100 грн страхової суми за рахунок зміни рівня

збитковості по кожному району і зміни страхового поля.

Завдання 11. Маємо дані про добровільне майнове страхування суб’єктів

господарювання:

Визначити:

1) індекс важкості

страхових подій;

2) індекс

збитковості страхової суми.

Завдання 12. У поточному періоді частка постраждалих об’єктів

зменшилась на 12 %, збитковість страхової суми збільшилась на 1 %.

Визначити індекс важкості страхових подій.

Завдання 13. У поточному періоді порівняно з базисним середня

страхова сума збільшилась на 12 %, середнє страхове відшкодування— на 5, частка

об’єктів, що постраждали, — на 2,4 %.

Визначити індекс збитковості страхових сум.

Завдання 14. Визначити для особи у віці 40 років одноразову

нетто-ставку (зі 100 грн. страхової суми) на дожиття строком на 5 років,

використовуючи: а) дисконтний множник; б) дані комутаційних чисел.

Завдання 15. За даними комутаційних чисел виконайте задачу 14

для особи, яка уклала угоду у віці 45 років строком на 5 років.

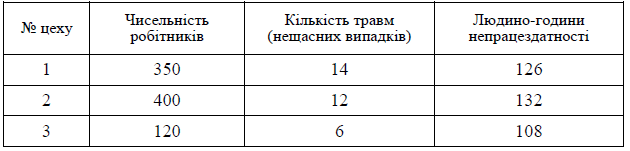

Завдання 16. Маємо такі дані про травматизм по підприємству:

Визначити по кожному цеху і підприємству в цілому у розрахунку

на 100 осіб:

1) частоту

травматизму, важкість травматизму;

2) коефіцієнт

непрацездатності на одного працюючого.

Завдання 17. Маємо такі дані по підприємствах

галузі:

Визначити:

1) середній коефіцієнт

непрацездатності по двох підприємствах;

2) по кожному підприємству і двох

разом;

а) частку травматизму;

б) важкість

травматизму.

Завдання для перевірки знань

1. Дати

характеристику страхування як системи економічних відносин.

2. Яку роль відіграє

страхування у процесі переходу до ринкової економіки?

3. Охарактеризувати

основні завдання статистики страхування.

4. Навести перелік і

висвітлити економічну суть групувань, які використовуються статистикою

страхування.

5. Висвітлити зміст

і економічну сутність системи показників страхування.

6. Охарактеризувати

методику розрахунку брутто-ставки страхування та її складових-нетто-ставки та

навантаження.

7. Навести

характеристику системи показників фінансового стану страхової компанії.

8. Дати

характеристику системи показників оцінки страхового портфеля.

9. Дати характеристику системи показників інвестування коштів страхової компанії.