Тема 4. Валютні ринки та валютні операції

Питання для самостійного вивчення

1. Валютна позиція банку та її різновиди.

2. Строковий валютний ринок.

3. Форвардні валютні операції.

4. Ф’ючерсні валютні операції.

5. Валютні опціони.

6. Валютні операції «своп» та їхні види. Арбітражні валютні

операції.

Теоретичні

відомості

Здійснення банком валютних операцій супроводжується

зміною співвідношення його вимог і зобов'язань в іноземній валюті, тобто зміною

валютної позиції. Розрізняють закриту та

відкриту валютні позиції. Закрита валютна позиція виникає у разі рівності

вимог і зобов'язань, відкрита валютна позиція — за незбігу вимог і зобов'язань.

Остання пов'язана з ризиком втрат банку, якщо до моменту контроперації (купівлі

раніше проданої або продажу раніше купленої валюти) курс валюти зміниться у

несприятливому для нього напрямі. Відкрита валютна позиція може бути довгою та

короткою. Довга валютна позиція

складається, коли вимоги перевищують зобов'язання, коротка — коли зобов'язання більші, ніж вимоги. Наприклад, купуючи 1

млн дол США за фран.

франки за курсом 1,6790, банк створює довгу позицію на суму 1 млндол США та

коротку позицію на суму 1,679 млн фран. франків. Довга валютна позиція дає прибутки при

підвищенні курсу іноземної валюти і завдає збитків — при зниженні її курсу.

Коротка позиція — навпаки, дає прибутки у разі зниження курсу іноземної валюти,

але завдає збитків при підвищенні курсу. Залишаючи валютну позицію відкритою,

учасники валютного ринку грають на валютних курсах з метою отримання прибутків

спекулятивного характеру, наражаючись свідомо на підвищений ризик. Учасники

валютного ринку мають самі визначити рівень валютного ризику, який вони можуть

взяти заради отримання прибутків. Але для тих учасників валютного ринку,

фінансовий стан яких зачіпає інтереси багатьох інших суб'єктів економічних

відносин (до них належать банки), рівень валютної позиції регулюється офіційно.

У більшості країн світу держава регламентує розмір відкритої валютної позиції

банків. Банки постійно спостерігають за зміною валютної позиції.

Строкова валютна операція — це операція, пов’язана з поставкою валюти на строк,

більше ніж 3 дні з дня її укладення. Серед учасників строкового валютного ринку

слід назвати хеджекерів, спекулянтів (позиційних та скалперів), арбітражерів і

трейдерів. Строковий валютний ринок

передбачає виконання наступних операцій: форвардні, ф’ючерсні, опціонні,

своп та арбітражні операції.

Форвардний

валютний контракт — це

обов’язкова для виконання угода між банками про купівлю чи продаж у певний день

у майбутньому визначеної суми іноземної валюти (при цьому валюта, сума,

обмінний курс і дата платежу фіксуються в момент укладання угоди).

Форвардні

валютні угоди — це позабіржові

угоди, що не мають жорсткої стандартизації щодо строків виконання. Строки

виконання цих угод — від 1 тижня до 5 років, найбільш поширені — 1,

3, 6, 12 місяців з дня укладення угоди.

Дата

укладення форвардної угоди —

це дата досягнення домовленості між клієнтом і банком щодо суми, валютного

курсу та терміну.

Дата

валютування — це дата зарахування

коштів на кореспондентський рахунок банку. Звичайно вона визначається методом

додавання до дати укладення форвардної угоди дати валютування спот-угоди й

терміну дії форвардної угоди. У міжнародній практиці застосовують контракти на ламану

дату (дата платежу, віддалена від дати укладення угоди на нестандартний

термін — 45, 98 днів); форвардні контракти з правом вибору дати (форвардні

опціони).

Ф’ючерсні

валютні операції — це строкові

біржові угоди купівлі-продажу валюти, золота, фінансових та кредитних інструментів

за фіксованою в момент укладання контракту ціною, з виконанням операції через

певний проміжок часу (більше трьох днів і до двох – трьох років).

Фінансовий

ф’ючерс — це контракти на

купівлю чи продаж певного фінансового інструменту за завчасно узгодженою ціною

протягом визначеного місяця в майбутньому (у певний день цього місяця).

Види

фінансових ф’ючерсів

За

суб’єктами: угоди хеджерів; угоди

спекулянтів; арбітражні; торгівля спредами; відкриття позицій.

За

об’єктами: процентні ф’ючерси;

короткострокові; довгострокові; валютні ф’ючерси.

Валютний

ф’ючерс — це контракт на

купівлю-продаж валюти в майбутньому, за яким продавець бере на себе

зобов’язання продати, а покупець — купити визначену її кількість за

встановленим курсом у вказаний строк.

Особливості

ф’ючерсних угод:

¨ будь-яка сторона ф’ючерсного

контракту має право відмовитися від його виконання лише зі згоди іншої сторони

контракту;

¨ покупець ф’ючерсного контракту має право продати такий

контракт протягом строку його дії іншим особам без погодження умов такого

продажу з продавцем контракту;

¨ стандартизована форма валютних контрактів зі специфічно

обумовленою сумою валюти та стандартизованими датами валютування;

¨ правила випуску та обігу валютних деривативів поширюються

також на ф’ючерсні валютні контракти;

¨ торгівля ними здійснюється тільки на біржовому ринку.

Валютний

опціон — угода, що дає

право (для покупця) і зобов’язання (для продавця) купити або продати певну

кількість однієї валюти в обмін на іншу за фіксованим у момент укладання угоди курсом

у визначений момент у майбутньому за фіксованою ціною (страйкова ціна або ціна

виконання опціону). Опціон має силу до наперед встановленої дати (дата

завершення опціону або дата експірації) після якої опціон не може бути

використаний.

Опціонна

премія — грошова сума,

яку покупець опціону сплачує за його придбання.

Фактори,

що впливають на премію:

внутрішня цінність опціону, строк опціону, рухомість валют, процентні витрати.

Типи

опціонів:

· Опціон-пут — дає право продати валюту в майбутньому

за ціною, зафіксованою в даний момент;

· Опціон-кол — дає право купити валюту в майбутньому

за ціною, зафіксованою в нинішній момент;

· Опціон пут-кол — «стелаж» (покупець має право або купити,

або продати валюту за фіксованою ціною, але не купити і продати одночасно).

Стилі

опціонів:

¨ європейський — опціони можуть бути реалізовані

тільки в день закінчення терміну дії контракту;

¨ американський — опціони дають право купити чи

продати базовий актив у будь-який час від дня закінчення терміну дії контракту.

¨ Своп-операція — валютна операція, що поєднує купівлю-продаж

двох валют на умовах негайної поставки з одночасною контроперацією на

визначений строк з тими валютами. Не створюють відкритої позиції та тимчасово

забезпечують валютою без ризику, пов’язаного зі зміною курсу.

Типи

свопів: процентні; валютні;

валютно-процентні; диференційні.

Валютні

свопи — операції з

обміну валюти з фіксованим валютним курсом на валюту з плаваючим валютним

курсом.

Процентні

свопи — операціїї з

обміну валюти з фіксованою процентною ставкою проти плаваючої ставки або ж із

плаваючою ставкою проти плаваючої, але в іншому режимі.

Валютно-процентні свопи — комбінації згаданих свопів.

Диференційні

свопи — свопи з

нетто-платежем однієї сторони на користь іншої під час укладання угоди.

Валютний

арбітраж — операції з

валютами для отримання прибутку через використання у визначений час існуючих на

фінансових ринках розривів між курсами та процентними ставками з касових і

строкових операцій (розрив має бути більший за величину операційних витрат).

Завдання

для самоперевірки

Питання для самоперевірки

1. Назвіть передумови створення сучасних валютних ринків.

2. Перерахуйте головні функції валютних ринків.

3. Хто є суб'єктами валютного ринку?

4. Які ви знаєте інструменти валютного ринку? Назвіть їх.

5. Дайте визначення терміну «валютна операція». Як

класифікуються валютні операції?

6. Що таке валютний опціон? Назвіть його типи.

7. Які є види валютного котирування?

8. Що таке строковий валютний ринок? Охарактеризуйте

його.

9 Дайте характеристику сучасному стану валютного ринку

України.

10. Які з відомих Вам валютних операцій виконуються в

Україні, а які не знайшли поширення?

Тестові завдання

1.

Валютний ринок – це:

А) сфера економічних відносин, що виникають під час

здійснення операцій з купівлі-продажу іноземної валюти і цінних паперів в

іноземній валюті, а також операцій з інвестування валютного капіталу;

Б) система контролю за припливом і відпливом іноземної

валюти з країни в країну;

В) система нормативних правил, встановлених законодавчим

або адміністративним чином і спрямованих на обмеження валютних операцій;

Г) усі відповіді правильні.

2.

Валютні операції – це:

А) вид банківської діяльності з купівлею-продажем

іноземної валюти;

Б) фіксація курсу національної грошової одиниці в

іноземній валюті в певний момент, що здійснюють державні й найбільші комерційні

банки;

В) сфера економічних відносин, що виникають під час

здійснення операцій із купівлі-продажу іноземної валюти і цінних паперів в

іноземній валюті;

Г) усі відповіді правильні.

3.

Девальвація валюти – це:

А) примусові валютні заходи;

Б) цілеспрямовані дії відповідних інституційних структур,

які прагнуть знизити курс національної валюти відносно іноземних валют;

В) підвищення офіційного курсу національної валюти

відносно інших валют;

Г) застосування експортних субсидій, митних тарифів,

страхування від втрат, викликаних коливанням валютних співвідношень.

4.

Угода про купівлю або продаж того або іншого фінансового інструменту за наперед

узгодженою ціною протягом певного місяці в майбутньому:

А) валютний опціон;

Б) форфейтинг;

В) фінансовий ф'ючерс;

Г) контракт.

5.

Валютна операція, що поєднує купівлю-продаж двох валют на умовах негайного

постачання з одночасною контроперацією на певний термін з тими ж валютами:

А) своп;

Б) спот;

В) опціон;

Г) хеджування.

6. Леверідж

– це:

А) сума гарантійного завдатку, під яку підставляється

кредитне плече;

Б) фіксована сума валюти, що виділяється для операцій по

купівлі-продажу валюти під маржу;

В) система надання кредиту під завдаткову суму для операцій

на міжнародному ринку;

Г) сума валюти, що сплачується брокеру за послуги по

купівлі-продажу валюти на біржі.

7.Вартість певного набору товарів і послуг, які можна

придбати за відповідну грошову одиницю у порівнянні з базовим періодом виражає:

А) її купівельну спроможність;

Б) її валютний курс;

В) її кросс-курс;

Г) всі відповіді правильні.

Тематика рефератів

1. Валютні ризики та методи їхнього хеджування.

2. Діяльність валютних відділів відомих банків світу.

3. Європейська валютна інтеграція та її сучасні проблеми.

4. Методи аналізу валютного ринку.

5. Організація валютного ділінгу.

Практичні завдання

Приклади рішення

Завдання 1.Банк надає кредит у сумі 5 млн. дол. США на 3 міс. за відсотковою ставкою у

7,25% річних. Датою здійснення операції є 14 жовтня 2012 р. Скільки грошей

одержить цей банк у визначений термін?

Рішення

Датою

валютування є дата укладення операції плюс 2 робочі дні. У наведеному прикладі

це буде 16 жовтня 2012 р. Строк погашення платежів за трьохмісячним депозитом

16 січня 2013 p. ~ 92 дні.

Відсотки

нараховують за формулою

![]()

де І — сума

простого відсотка; Р — основна сума; R — ставка у вигляді річного

відсотка; D — кількість днів, за які нараховується відсотковий доход.

Тому, І=(5

000 000*0,0725*92)/365=913 698,6.

У визначений

термін банк одержить USD 5 091 3698,6 (5000000 + 913698,6).

Завдання2.Спот-курс USD/PLN = 1,6480 — 1,6750. Відсоткові ставки на грошовому ринку дорівнюють:

— за

депозитами у USD (Сдб) — 5,2%;

— за

кредитами у USD (Скр6) — 7,5%;

— за

депозитами у PLN (Сдзм) —

3,6%; за кредитами у PLN (Скрзх) —

5,0%.

Термін форвардної угоди (Т) становить 6 міс.

(180 днів), а термін відсоткового року — 360 днів.

Визначити: а) форвардну маржу (премія чи

дисконт); б) курс "аутрайт" USD/PLN.

Рішення

Для того,

щоб визначити форвардну маржу, використаємо формули:

![]()

де П (Д)п — премія (дисконт) для форвардного курсу продажу;

К — спот-курс продажу.

П (Д)пр= (1,6750*(5,0 – 5,2)*180) / (360*100+5,2*180) = – 60,3/36936=

–

0,0016(– 16 пунктів);

![]()

де П (Д)куп — премія (дисконт) для форвардного курсу

купівлі; К кп— спот-курс купівлі.

П (Д)куп = (1,6480*(3,6–7,5)*180) / (360*100 + 7,5*180) = –1156,896 / 37350= = – 0,0310 (– 310 пунктів).

Курс

"аутрайт" USD/ PLN:

курс купівлі

= 1,6480 – 0,0310 =

1,6170;

курс продажу

= 1,6750 – 0,0016 =

1,6734.

Отже,

а) форвардна

маржа становить 310 — 16 і є дисконтом;

б) курс "аутрайт" USD/ PLN = 1,6170 — 1,6734.

Завдання 3. Розрахувати

на 5 червня 2012 р. форвардну премію для угоди на 20 липня 2012 р.

Премія для угоди на 1 міс. (червень — липень)

= 101 пункт; на 2 міс. (червень—серпень) = 203 пункти.

Дата поставки валюти на умовах

"спот" 5 червня — 9 червня (5 червня — п'ятниця);

дата поставки через 1 міс. (ЗО днів) — 7

липня (5 липня — неділя);

дата поставки через 2 міс. (61 день) — 7

серпня;

дата поставки за угодою на 20 липня (44 дні)

— 22 липня.

Рішення

1) різниця показників премії для 2-місячного і

1-місячного періодів:

203 – 101 = 102 пункти;

2) рівень премії в розрахунку на 1 день другого

місяця (31 день):

102 : 31 =

3,29 пункти;

3) рівень премії за 14 днів другого місяця (44 -

30 = 14 днів):

3,29 • 14 = 46 пунктів;

4) премія

для форвардного контракту на період 5 червня — 20 липня 1998 р. становить:

101 + 46 =

147 пунктів.

Завдання 4. Ви укладаєте угоди в USD/FRF. За день було укладено такі угоди:

1)

продаж USD 10 млн. за курсом 5,9780;

2)

продаж USD 10 млн. за курсом 5,9720;

3)

купівля USD 15 млн. за курсом 5,9682;

4)

купівля USD 5 млн. за курсом 5,9626. Курс на час закриття біржі дорівнює

5,9626. Заповнити книгу записів дилера з відображенням:

—

позиції після кожної угоди;

—

прибутку або збитків від кожної угоди (1

пункт = FRF 100);

—

загального прибутку або збитків в USD і FRF;

— суми

в USD і FRF кінцевої позиції.

Рішення

1) позиція —

коротка на суму USD 10 млн. за курсом 5,9780;

2) продаж

USD 10 млн. за курсом 5,9720; позиція — коротка на суму USD 20 млн.

Середній

курс:

10 млн. *

5,9780 = 59,780 млн.

10 млн. *

5,9720 = 59.720 млн.

20 млн.:

59,780+59,720= 119,500 млн.

119,500 /

20= 5,9750

3) купівля USD 15 млн. за курсом 5,9682;

прибуток від купівлі (5,9750 – 5,9682) = 68 пунктів; загальний прибуток

15 * 68 = 1020 пунктів;

сума із

розрахунку на 1 пункт = FRF 100;

прибуток у

FRF 1020 *100 = FRF 10 2000;

позиція —

коротка у розмірі USD 5 млн. за курсом 5,9750.

4) купівля USD 5 млн. за курсом 5,9626;

позиція в

USD зникає (позиція закрита за обсягами купівлі і продажу);

прибуток від

купівлі (5,9750 - 5,9626) = 124 пункти; загальний прибуток 5* 124 = 620 пунктів;

Угода Позиція, Прибуток (збитки), Прибуток

млн.

USD пунктів (збитки), FRF

1 - 10 (кор.)

2 - 20 (кор.)

3 - 5 (кор.) + 1020 + 102000

4 — (закрита) + 620+ 62000

+ 1640 +

164000

прибуток у

FRF 620 * 100 = FRF 62 000.

Отже,

загальний прибуток становить 1640 пунктів, або FRF 164 000, за курсом на час

закриття біржі USD/FRF = 5,9626. Отже, прибуток в доларах становитиме USD 27

504,78. Хоча позиція в USD зникає, дилер має довгу позицію у FRF, яка дорівнює

164000.

Завдання 5.Американський експортер очікує одержати PLN 2 млн. 06.05.2013 р. Продаж товару узгоджено 09.02.2013 р. і експортер

хотів би застрахувати свій ризик від зниження курсу злотого по відношенню до

долара через купівлю валютного ф'ючерсу. На 09.02.2013 р. спот-курс USD/PLN = 1,52, на 06.05.2013 — 1,58. Купівля

валютного ф'ючерсу відбувається на LIFFE. Початкова маржа становить PLN 1500 на кожний контракт, комісійні брокеру —

PLN 2500.

Визначити: а) доцільність купівлі валютного

ф'ючерсу;

б) рентабельність угоди.

Рішення

Ринок "спот" Ф'ючерсний ринок

09.02.2013

USD/PLN = 1,52 Купівля

на LIFFE 26 червневих

PLN 2 млн. = USD 1 315 789 доларових контрактів

(1 контракт становить USD 50 000) за курсом USD/PLN– 1,52 на суму USD 1 300 000 або PLN 1 976 000

06.05.2013

USD/PLN = 1,58 Продаж 26

червневих контрактів

PLN 2 млн.– USD 1 265 823 за

курсом USD/PLN– 1,58 на

Збитки USD

49 966 суму PLN 2 054 000

(1 315 789 – 1 265 823) –

Прибуток: PLN 78 000

–PLN 78 946 (2 054

000 – 1 976 000)

Цей

розрахунок недостатньо повний, оскільки номінальна вартість одного доларового

ф'ючерсного контракту становить USD 50000. За наявності коштів експортер міг би

купити 27 контрактів, на що додатково потрібно було б витратити 50 000 * 1,52 – (2 000 000 – 1 976 000) = PLN 52 000, а прибуток збільшився б на PLN 3000 (50 000 * (1,58 – 1,52)), склавши загалом PLN 81000.

Проте

оскільки цього не було зроблено, фактично PLN 24 000 знаходилися під ризиком, і на цю суму експортер

поніс певні збитки:

24 000 :

1,52 – 24 000 : 1,58 = USD 599, або PLN 946.

Тому чистий

прибуток становитиме:

78 000 – 946 = 77 054 PLN.

Якщо

врахувати, що початкова маржа за 26 контрактів дорівнювала PLN 39 000, а комісійні брокеру — PLN 2500, рентабельність такої угоди буде 185,7% (77 054 / 41

500 * 100%).

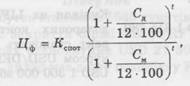

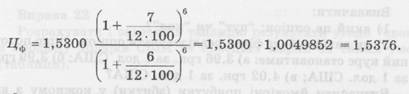

Завдання 6. Спот-курс USD/FRF = 1,5300. Євродоларова

відсоткова ставка 7%, річна відсоткова ставка на німецькі марки — 6%.

Визначити

зміну вартості ф'ючерсного контракту через 6 міс.

Рішення

Для того,

щоб визначити розрахункову ціну ф'ючерсного контракту з урахуванням різниці у

відсоткових ставках, використаємо формулу

де Ц — ціна ф'ючерсного контракту через t міс.;

Кспот— спот-курс;

Сд

— євродоларова річна відсоткова ставка, %; См — річна ставка на фр.

франки, %; t — термін (кількість місяців);

Отже, через

6 міс. долар подорожчає на 0,497% , а базис становитиме FRF 0,0076.

Завдання 7. Дилер реалізує червневий опціон "кол" на продаж фр.франка за долари США з ціною виконання 0,60 дол. США

за FRF 1 і премією за контракт 750 дол. США. Сума опціону FRF 62 500.

Паралельно купується такий самий опціон "кол" з ціною виконання 0,58

дол. США за FRF 1 і сумою премії 1300 дол. США.

Яким буде прибуток дилера, якщо поточний

валютний курс на день завершення опціонної угоди становитиме 0,61 дол. США за

FRF 1?

Рішення

(дол. США)

1. Збиток

від продажу опціону

"кол" – 625 (0,60 - 0,61) * 62500

2. Прибуток від купівлі опціону

"кол" 1875 (0,61 – 0,58) – 62500

3. Премія, одержана за продаж опціону 750

4. Премія, сплачена за купівлю опціону – 1300

5. Прибуток дилера

700

Отже,

прибуток дилера становитиме 700 дол. США.

Практичні завдання для самостійного розв’язку

Завдання 1.Голландський банк хоче купити 10 млн. дол.

США в учасника валютного ринку в обмін на фунти стерлінгів. Яку ціну котирує

учасник валютного ринку? Яку суму фунтів стерлінгів має сплатити голландський банк?

Завдання 2.Корпорація в США отримала EUR 18 млн. і хоче перевести цю суму в долари. За яким

курсом буде здійснено цю угоду? Скільки доларів отримає корпорація?

Завдання 3.Японський банк хоче купити в учасника фінансового

ринку долари США в обмін на JPY 750 млн. Яку котировку встановлює учасник

фінансового ринку і скільки доларів отримає японський банк?

Завдання 4.Поточний курс USD/UAH = 3,9760 — 3,9850.

Форвардна маржа становить: а) 160 — 180; б) 150 — 130. Визначити курси

"аутрайт".

Завдання5.Валютний дилер відносно форвардного курсу

USD/PLN за угодою на 6 міс. отримав інформацію про

форвардну маржу: 160 — 140.

Визначити:

а) котирування здійснюється з премією чи з дисконтом; б) для якої з валют

відсоткові ставки вищі, а для якої нижчі?

Завдання6.Спот-курс USD/ITL = 1268,00 — 1275,00. Премія

для місячного контракту становить 1300 — 1375. Спот-курс USD/CHF = 1,3135 —

1,3145. Премія для місячного контракту 55 — 50.

Розрахувати

форвардний крос-курс ITL/CHF за 1000 італійських лір.

Завдання7.Спот-курс USD/UAH = 3,9950 — 4,0850. Відсоткові ставки на грошовому ринку

становлять, %:

— за доларовими депозитами — 20;

— за доларовими кредитами — 25;

— за гривневими депозитами — 40;

— за гривневими кредитами — 50.

Термін

форвардної угоди — 3 міс. (90 днів), а тривалість у відсотках року — 360 днів.

Визначити:

а) форвардну маржу (премія чи дисконт); б) курс "аутрайт" USD/UAH.

Завдання 8. Англійська фірма продає українському підприємству

обладнання на суму GBP 1 млн. На момент відвантаження обладнання курс GBP/UAH

становив 3,250 грн. за

Визначити

прибуток (збитки) постачальника від операційного валютного ризику.

Завдання 9. Американська компанія має дочірню фірму із статутним

капіталом PLN 10 млн. у Польщі. На 01.01. курс пол. злотого до американського долара становив:

USD/PLN = 1,675, а на 31.12. — USD/PLN = 1,680.

Визначити,

як зміниться вартість активів дочірньої фірми у зв'язку з виникненням

трансляційного ризику.

Завдання 10. Компанія продає шістнадцять грудневих

ф'ючерсів на купівлю німецьких марок з ціною USD 0,6286 за DM 1. З часом

ринкова ціна знижується на 191 пункт.

Визначити

прибутки (збитки) продавця за одним контрактом і за всією угодою.

Завдання 11. Англійська компанія на початку вересня має

сплатити USD 5 млн. Поточний курс GBP/USD становить 1,80.

Розрахувати

для умов Чиказької товарної біржі, скільки ф'ючерсних контрактів треба придбати

компанії та її прибутки (збитки), якщо обмінний курс становитиме: а) 1,75; б)

1,85.

Завдання 12. Фірма "Укрбуд" через три місяці

очікує платіж у сумі USD500 тис. і хоче запобігти валютному ризику через

купівлю опціону з ціною виконання 9,95 грн. за 1 дол. США.

1) який вид опціону використовується:

"пут" чи "кол"?

2) чому дорівнює вартість опціону, якщо премія

становить 3 коп. за 1 дол. США?

3) якщо на момент здійснення опціону курс валют

зміниться, то чи вигідною буде така угода фірмі?

Визначити

прибутки (збитки) за умов: а) 8,90 за 1 дол. США; б) 9,00 грн. за 1 дол. США.

Завдання 13. Українська фірма через шість місяців має

розрахуватися зі своїм партнером у Німеччині за виконання замовлення на суму

USD 600 тис. З метою застрахувати себе від очікуваного різкого підвищення курсу

гривні до долара менеджери фірми прийняли рішення купити в банку опціон на всю

суму валюти з ціною виконання 8,98 грн. за 1 дол. США, Премія становить 1,2%

від суми контракту.

Визначити:

1) який це опціон: "пут" чи

"кол"?

2) чи

вигідно буде фірмі реалізовувати опціон, якщо поточний курс становитиме: а)

8,96 грн. за 1 дол. США; б) 8,99 грн. за 1 дол. США; в) 9,02 грн. за 1 дол.

США?

Визначити

ймовірні прибутки (збитки) у кожному з випадків.

Завдання 14. Російська компанія очікує одержати через

шість місяців платіж у сумі 720 тис. дол. США і купує "європейський"

доларовий опціон "пут" з ціною виконання 15,800 руб. за 1 дол. США.

Премія — 1,5% від загальної суми платежу. Якщо на дату розрахунків спот-курс

USD/RUR становитиме 16,2000 руб. за 1 дол. США, то якими повинні бути дії

фінансового менеджера цієї компанії?

Визначити

фінансовий результат цієї угоди.

Завдання 15. При

котируванні євро спот-курс становить USD/EUR = 1,0510–1,0613. Процентна ставки за депозитами у євро становить 9%, за

кредитами у євро – 11%. Процентна ставка за депозитами у доларах – 10%, за

кредитами – 12%. Розрахувати курс аутрайт USD/EUR. Термін угоди – 30 днів.

Завдання 16.Спот-курс

євро становить USD/EUR = 0,89. Відсоткова ставка за депозитами у доларах США

становить 9%, по євро – 8%. Розрахувати ціну ф’ючерсу, якщо термін угоди становить 180 днів.

Завдання 17. При

котируванні української гривні спот-курс становить USD/UAH = 5,0320–5,0412. Процентна ставка за

депозитами у доларах США становить 10%, за кредитами у доларах США – 12%.

Процентна ставка за депозитами у гривнях – 15%, за кредитами – 17%. Розрахувати

курс аутрайт USD/UAH. Термін угоди – 30 днів.

Завдання 18.Спот-курс

української гривні становить USD/UAH = 5,03. Відсоткова ставка за депозитами у

доларах США становить 9%, по гривнях – 16%. Розрахувати ціну ф’ючерсу, якщо

термін угоди становить 30 днів.

Завдання 19. При

котируванні російського рубля спот-курс становить USD/RUR = 25,6580–25,7322. Процентна ставка за

депозитами у доларах США становить 10%, за кредитами у доларах США – 11%.

Процентна ставка за депозитами у рублях – 20%, за кредитами – 23%. Розрахувати

курс аутрайт USD/RUR. Термін угоди – 30 днів.

Завдання 20.Спот-курс

російського рубля становить USD/RUR = 25,6112. Відсоткова ставка за депозитами

у доларам США становить 8%, по рублях – 21%. Розрахувати ціну ф’ючерсу, якщо

термін угоди становить 120 днів.