ТЕМА 2. ФІНАНСОВІ ПОСЛУГИ НА ГРОШОВОМУ РИНКУ

2.1.

Вкладення капіталу в фінансово-кредитних установах. Безстрокові і

термінові вклади (депозити).

2.2. Послуги

для здійснення грошових платежів та розрахунків.

2.3. Операції з інструментами грошового ринку. Операції

з комерційними векселями.

2.4. Державні фінансові

інститути на грошовому ринку. Діяльність емісійного банку. Діяльність державного казначейства.

2.5. Математичне забезпечення операцій на грошовому ринку.

2.1. Вкладення капіталу в фінансово-кредитних установах. Безстрокові і термінові вклади

(депозити)

Залучення коштів

вкладників та інших кредиторів ‑ це основний вид пасивних операцій

банків. Залучені засоби комерційних банків формують переважну частину

банківських ресурсів. Складаються із депозитів (вкладів) і кредитів (позик),

отриманих банком. Максимальний розмір залучених коштів залежить від власного

капіталу банків.

Комерційний банк має

можливість залучати кошти підприємств, установ, населення та інших банків. За

терміном залучені кошти поділяються на ресурси, що управляються, і поточні

пасиви. Ресурси, що управляються, включають термінові депозити, залучені

банком, і міжбанківські кредити. Поточні пасиви формуються залишками коштів на

розрахункових, поточних і кореспондентських рахунках.

Вклад (депозит) – це грошові кошти (у готівковій або

безготівковій формі, в національній або іноземній валюті) передані в банк їх

власником для зберігання на певних умовах. Операції, пов’язані із

залученням грошових коштів на вклади, називаються депозитними. Для

банків вклади – головний вид їх пасивних операцій і, відповідно, основний

ресурс для проведення активних кредитних операцій.

Депозит виникає двома

шляхами: банк може прийняти кошти

від фізичної особи та фірми і помістити їх на депозитний рахунок, або може „утворити” депозит, надаючи клієнту позичку і право

розплачуватися чеками проти цього депозиту.

Види депозитних

рахунків, які використовуються у практиці сучасних банків, дуже різноманітні, а

в результаті фінансових нововведень їх кількість в останні роки зросла. Депозити розрізняються залежно

від строку, умов внеску та вилучення коштів, заплачених процентів, можливістю

отримання пільг за активними операціями з банком тощо.

У більшості країн класифікація депозитних рахунків заснована

на двох моментах: строку депозиту до моменту вилучення та категорії вкладника. За

строками депозити поділяються на депозити до запитання (тобто депозити,

які сплачуються за першою вимогою вкладника без попереднього повідомлення) та депозити на строк (які сплачуються

через певний час після внесення коштів на рахунок). Залежно від вкладника

виділяють наступні рахунки: рахунок приватної особи, корпорацій (акціонерних

компаній) або некорпоративних фірм, центрального уряду, місцевих органів влади,

фінансових установ, іноземних вкладників.

Депозити до запитання дають можливість вкладнику отримувати готівку за

першою вимогою та здійснювати платежі за допомогою чеків. Гроші на такі рахунки

зараховуються та знімаються як частково, так і повністю. Головною позитивною

якістю цих рахунків є їх висока ліквідність, можливість їх використання в ролі

засобу платежу. Основний недолік (для вкладника – юридичної особи) ‑

відсутність нарахування процентів за рахунком (або дуже малий процент).

Особливості

депозитного рахунку до запитання:

‑ вклад та

вилучення коштів здійснюється як частинами, так і повністю в будь-який час без

обмежень;

‑ гроші можуть

вилучатися з рахунку як у вигляді готівки, так і за допомогою чека;

‑ власник рахунку

(юридична особа) платить банку комісію за використання рахунку у вигляді

постійної місячної ставки або за кожний виписаний чек (деякі банки не стягують

комісії за умови зберігання на поточних рахунках стабільного залишку не нижче

від установленого рівня);

‑ за депозитами до

запитання банк повинен зберігати мінімальний резерв у центральному банку в

більшому відношенні, ніж за строковими вкладами.

Внески до запитання (безстрокові депозити) можуть бути вилучені вкладником або переведені іншій

особі переказом за вимогою власника. Вкладнику відкривається рахунок, з якого в

будь-який час можна отримати готівкові гроші, виписати чек або інший

розрахунково-платіжний документ (платіжне доручення, платіжну

вимогу-доручення). У країнах з розвиненими ринковими відносинами вклади до

запитання вилучаються, головним чином, за допомогою чеків, тому їх називають

чековими. Більша частина операцій грошового обороту здійснюється за допомогою

вкладів до запитання, що виконують функцію засобів обігу.

Вклади до запитання у

своїй основі нестабільні, що обмежує сферу їх використання комерційними

банками. Існують два типи вкладів до запитання – безпроцентні поточні рахунки і рахунки, за

якими виплачуються відсотки. Перші переважають у загальній сумі депозитів

до запитання. Другі є чековими депозитами, за якими виплачується процентний

дохід.

Для ефективного

управління тимчасово вільною готівкою клієнта банки застосовують методи, що

дозволяють мінімізувати розміри грошових коштів, що зберігаються на

безпроцентному поточному рахунку. Для цього із вкладу до запитання (у США такі

рахунки називаються „рахунками з автоматичною очисткою”) банк, здійснюючи

поточні операції, перераховує суми, що перевищують узгоджений з клієнтом

мінімум, на рахунки, які приносять процентний дохід, або розміщує надлишкові

кошти у фінансові інструменти, що приносять дохід. Наприклад, ці кошти клієнта

можуть бути вкладені банком в угоду про зворотний викуп – „репо”.

Ця операція здійснюється банком щоденно в кінці ділового дня. Якщо виникає

потреба в коштах для проведення поточних операцій, банк перераховує необхідні

кошти на той же вклад до запитання.

До депозитів до

запитання можна віднести і кредитові

залишки на контокорентних рахунках.

На цьому рахунку відбиваються всі операції банку з клієнтами, тобто видача

позичок і здійснення платежів за дорученням клієнта, а також надходження

виторгу від реалізації продукції та інших грошових переказів на користь клієнта

і на погашення позичок. Інакше кажучи, контокорентний рахунок – це

активно-пасивний рахунок, що поєднує в собі ознаки поточного позичкового.

Кредитове сальдо за цим рахунком означає, що клієнт має у своєму розпорядженні

власні кошти, дебетове (овердрафт) – що у клієнта виникла заборгованість перед

банком за позичками. Контокорентний

кредит – вид банківського кредиту, який надається клієнтам, що мають в

банку поточний рахунок. Обсяги та строки позички визначаються господарськими

потребами клієнта, але в межах встановленого в кредитному договорі ліміту.

Кредит з поточного рахунку можна отримати готівкою, переказом на інші рахунки,

оплатою векселів, і таке інше. Контокорентний кредит використовується тільки

для фінансування поточного виробництва й обігу і не спрямовується на

фінансування інвестицій. За користування контокорентним кредитом банк стягує з

клієнта плату, яка складається з процентів, нарахованих на дебетові залишки

контокорентного рахунку, і комісійних платежів (оборотної комісії). Ця плата є

найбільшою у банківській практиці, оскільки цей кредит пов’язаний з підвищеним

ризиком для банку і є дуже зручним для клієнта.

Формою залучення банком

вкладів до запитання є також поточний

рахунок з овердрафтом. За режимом функціонування цей рахунок подібний до

контокорентного. Проте, якщо останній відкривається надійним клієнтам, що

активно кредитуються, то при овердрафті таке позичання допускається від випадку

до випадку, тобто має нерегулярний характер. Для цього рахунку характерний

кредитовий залишок. Особовий рахунок з овердрафтом може відкриватися юридичними

і фізичним особам, а також громадянам, у той час, як контокорентний рахунок

використовується тільки у відносинах банку з юридичними особами. Отже особовий

рахунок з овердрафтом має ширшу сферу застосування.

Одним із видів депозитів

до запитання є залишок коштів на кореспондентських рахунках, відкритих у даному

банку іншими банками.

Термінові (строкові) вклади (рахунки) ‑ це грошові кошти, що зараховуються на депозитні

рахунки на жорстко обумовлений термін з виплатою процента. Ставка плати за ними

залежить від розміру та терміну вкладу. У разі дострокового отримання грошових

коштів клієнт втрачає відсоток у формі штрафу. На цих рахунках зберігаються

кошти, які приносять власнику процентний дохід та не призначені для розрахунків

з третіми особами.

До числа характерних особливостей даних вкладів

належать:

‑ рахунки не

призначені для розрахунків, на них не виписуються чеки;

‑ кошти на

рахунках обертаються повільно;

‑ існує формальна

вимога про попереднє повідомлення вкладником банку про вилучення коштів за 7

днів, а в деяких випадках до 30 днів;

‑ за рахунком

виплачується процент; при цьому максимальний рівень процентної ставки може

регулюватися національним банком;

‑ для вкладів, як

правило, встановлюється більш низька норма обов’язкових резервів, ніж за

депозитами до запитання.

Різновидом

термінового вкладу є депозитні сертифікати, розраховані на точно зафіксований час залучення коштів. Уперше їх увів в

оборот у 1961 році один із банків США. Власникам рахунків видаються спеціальні

іменні свідоцтва (сертифікати), в яких вказано терміни погашення і процентна

ставка. Депозитний сертифікат ‑

це письмове свідоцтво про депонування в банку певної досить великої суми

грошей, у якому вказуються термін його обов’язкового зворотного викупу банком і

розмір виплаченої надбавки. Так, у практиці роботи банків США депозитний

сертифікат випускається на суму не менше 100 тис. дол., а Великобританії ‑

від 50 тис. до 250 тис. ф. ст. Депозитний сертифікат – це, що може

використовуватися його власником як платіжний засіб і обертатися на фондовому

ринку. Сертифікати мають суттєву перевагу над строковими вкладами, оформленими

депозитними договорами. Завдяки вторинному ринку сертифікат може бути достроково проданий

власником іншій особі з одержанням деякого прибутку за час зберігання і без

зміни при цьому обсягу ресурсів банку, тоді як дострокове вилучення власником

строкового вкладу означає для нього втрату прибутку, а для банку – втрату

частини ресурсів.

Депозитні сертифікати

видаються тільки юридичним особам. Вони можуть бути іменними або на

пред’явника. Право на отримання вкладу за депозитним сертифікатом може бути

передано іншій особі. Для фізичних осіб використовуються ощадні сертифікати,

що видаються банками як на фіксований термін, так і до запитання.

Певну роль у ресурсах

банків відіграють ощадні вклади населення. Особливістю ощадних рахунків є те,

що вони не мають фіксованого строку та від власника не вимагається попереднього

повідомлення про зняття коштів. Вони вносяться і вилучаються в повній сумі або

частково та засвідчуються видачею ощадної книжки.

Ощадні депозити ‑

це нечекові

вклади, що приносять відсоток і які можна терміново вилучати. Існують наступні

їх типи: рахунки на ощадних книжках; рахунки з випискою стану ощадного вкладу

(вкладник має справу з банком через пошту без застосування ощадних книжок);

депозитні рахунки грошового ринку. Останні є новим типом ощадних вкладів. За

цими депозитними рахунками не використовується ощадна книжка для реєстрації

операцій, а ставка відсотка коригується щотижня кожним банком самостійно

відповідно до змін ринкових умов. Різновидом ощадного вкладу є цільові вклади. Це можуть бути вклади,

виплата за якими присвячена відпустці, дню народження, новорічні вклади тощо.

Особливо популярні вказані види вкладів у промислово розвинених країнах. (У

Франції з 1965 року застосовується цільовий вклад „заощадження-житло”,

який стимулює вкладників заощаджувати кошти у банках протягом певного терміну,

що дає право на отримання вигідного цільового кредиту на купівлю, будівництво

або ремонт житла).

Комерційні банки можуть

залучати вільні кошти юридичних і фізичних осіб за допомогою банківського

векселя. Банківський вексель має

депозитну природу, і цим він схожий на сертифікат. Проте на відміну від

сертифіката, банківський вексель може бути використаний його власником як

платіжний засіб за товари і послуги, причому новий власник векселя може

передавати його третій особі шляхом індосаменту. Щоб придбати банківський

вексель, покупець має переказати гроші на рахунок банку-продавця, після чого

останній виписує бланк банківського векселя на ім’я покупця і позначає дату

зарахування грошей. Погашення банківських векселів відбувається шляхом їх

викупу після закінчення терміну обертання або ж дострокового викупу векселів. У

банківських векселях указується величина прибутку у вигляді процента до

номіналу, що одержує власник векселя. Це означає, що продаються векселі за

номіналом, а викуповуються банком за ціною продажу.

Один із способів

накопичення грошових збережень, тобто акумуляції капіталу, є тезаврація

дорогоцінних металів, перш за все, золота та срібла.

Тезаврація золота ‑ це накопичення золота приватними власниками у

вигляді скарбів або страхових фондів. Золото у приватному володінні

накопичується у двох основних формах: у вигляді золотих монет та злитків.

Злитки золота зберігаються в основному в банках. Ці накопичення банки не

трансформують у позичковий капітал, вони є грошовим капіталом у чистому вигляді

без перспективи бути відданим у кредит. На сьогодні тезаврація золота особливо

розвинена у В’єтнамі. Золото, як і інший дорогоцінний метал, є товаром, як

товаром є і валюта та грошові ресурси. Золото продається на біржах дорогоцінних

металів за ринковими цінами.

Для широких мас, дрібних

власників характерним є накопичення золота у формі монет, у т. ч. „злиткових”, які мають зручний ваговий вміст ‑ тройську унцію (

На сьогодні тезавратори

не тримають у себе готівкового металу. Вони обмежуються придбанням відповідних

титулів ‑ золотих сертифікатів. Золоті сертифікати є свідоцтвами

про депонування золота в банку. Вони підлягають вільному розміну на визначену в

них кількість золота або грошовому еквіваленті золота за ринковою ціною.

Перевага золотих сертифікатів виявляється в їх зручності для користувачів, вони

дозволяють уникнути перешкод і додаткових витрат із забезпечення страхування

золота, перевірки його проби. Золоті сертифікати, як правило, випускаються

іменними з правом передачі їх шляхом індосаменту.

Іноземні банки

випускають також золоті сертифікати на заміну депонованих монет і золота, які

зберігаються в інших країнах, що фактично служить гарантією від його блокування

або націоналізації. Різновидністю золотих сертифікатів є ощадні книги, які

видаються власнику депонованого золота і дозволяють йому проводити неодноразові

операції із золотом. Операції із золотими сертифікатами є дуже прибутковими та

вигідними для банків-емітентів.

У стані гострої

конкурентної боротьби за заощадження клієнтів, банківська практика (зарубіжний

досвід організації депозитного ринку) висунула в останні роки деякі нові форми

вкладів, які надають клієнтам додаткових зручностей та підвищують ліквідність

депонованих коштів. Прикладом можуть бути так звані АТС-рахунки.

Це ощадні рахунки, з яких банк автоматично переводить кошти на поточний рахунок

клієнта.

2.2. Послуги для здійснення грошових платежів та розрахунків

Розрахунки

є системою організації та регулювання платежів за грошовими вимогами і

зобов’язаннями. Методи платежу діляться на готівково-грошові та безготівкові. В

оптовому обороті домінують безготівкові платежі та розрахунки, а в сфері

роздрібного товарного обміну й досі основна маса угод здійснюється готівкою,

незважаючи на те, що в останні десятиріччя там же активно впроваджуються різні

форми безготівкових розрахунків.

Готівкові розрахунки:

готівково-грошові розрахунки

гривнями (українською валютою); розрахунки за допомогою кредитних та дебетних

карток.

Кредитна картка (англ. сагd оf сгеdit) –

платіжно-розрахунковий документ, що видається банком своїм вкладникам для

оплати ними товарів та послуг. Кредитні картки активно використовуються у США

та країнах Західної Європи. Це пластикова картка із вказівкою імені власника,

присвоєного йому номеру чи шифру, містить зразок його підпису та строк дії.

Сучасні кредитні картки випускаються із запресованим мікропроцесором і мають

велику місткість пам’яті (понад 8000 знаків), тому вони реєструють не тільки

всі фінансові операції власника, але й оперативно вносять зміни у стан його

рахунку в банку, містять відомості про стан здоров’я і т. п. При придбанні

товару чи бажанні отримати готівку власник картки пред’являє її комп’ютеру,

магазину чи банку, даючи команду про термінову оплату.

Необхідно зазначити, що

за кордоном існує багато різновидностей кредитних карток: картки тільки для

банкоматів; картки, розраховані на різні соціальні групи населення; картки для

оплати певних видів послуг (наприклад, на автозаправочних

станціях).

Розвиток кредитних

карток в Україні веде свій початок з вересня 1996 року, коли Приватбанк

випустив першу вітчизняну картку міжнародної системи „Visa

international”. За об’ємом емісії платіжних карт в

Україні, без сумніву, лідирує система „Visa international”.

Дебетна картка – це платіжно-розрахунковий документ, що видається банками своїм

вкладникам для оплати товарів, послуг чи для отримання готівки в банківських

автоматах. На відміну від кредитних карток, дебетні картки мають закодовану

суму рахунку власника картки. Оплата за дебетними картками проводиться шляхом

прямого списання з рахунку платника грошей із суми, закодованої на магнітній

стрічці картки. Дебетні картки видаються вкладникам тільки при депонуванні його

коштів у банку. Дебетні картки можна використовувати як спосіб доступу до

рахунків вкладників.

Існує велика

різноманітність видів і форм безготівкових розрахунків. Головна особливість

безготівкового обороту полягає у використанні спеціальної організаційної форми

здійснення самого акту платежу.

Набір видів і форм

безготівкових розрахунків у різних країнах визначається як рівнем

господарського розвитку, так і традиціями, платіжними звичаями, які історично

склалися, та стереотипами. Так у США та Канаді серед методів безготівкових

розрахунків переважає чековий обіг: на нього припадає більш ніж 90 відсотків

усіх господарських угод. Висока частка цієї форми розрахунків у Великобританії,

Італії, Франції. У той же час у ряді країн Європи, Скандинавії та Японії чекова

форма недостатньо розвинена, і домінують розрахунки за допомогою дебетових та

кредитових доручень (авізо).

Система безготівкових розрахунків як форма організації руху грошей за рахунками у

банку базується на загальних принципах організації банківської діяльності, і

передбачає відповідальність банку за збереження грошей на рахунках клієнта та

обов’язкове виконання його розпоряджень щодо використання цих грошей.

Для забезпечення

використання грошей при відкритті рахунку клієнт здає в банк картки зі зразками

підписів осіб, уповноважених розпоряджатися грішми, й відбитку печатки. Банк

списує гроші з рахунку на підставі документів, оформлених самим клієнтом-платником,

‑ чеків, платіжних доручень, простих векселів або акцептованих ним

документів, виставлених одержувачем коштів ‑ платіжних вимог, тратт

(перевідних векселів).

Перерахування грошей

за рахунками базується на двох основних принципах:

1) платежі здійснюються

лише за згодою платника, про що він надсилає у банк оформлені або акцептовані

ним розрахункові документи; відхід від цього правила допускається у випадках

стягнення коштів за рішенням суду чи арбітражу;

2) платежі здійснюються

в календарній послідовності надходження розрахункових документів та настання

строку платежу.

Виходячи зі специфіки

проведення безготівкових розрахунків, виділяються три рівні їх організації.

Міждержавні

розрахунки. Як окрема організаційна

форма вони існують в умовах грошової системи закритого типу. З метою

організації розрахунків юридичних і фізичних осіб з іноземними партнерами

держава укладає угоди з іншими країнами про порядок здійснення взаємних

розрахункових відносин. Вони можуть проводитися шляхом використання вільно

конвертованої валюти (у цьому випадку організація міждержавних розрахунків

зводиться до регулювання порядку одержання вказаної валюти юридичними і

фізичними особами) або проведення заліку взаємних вимог та зобов’язань ‑

клірингу. У грошовій системі відкритого типу організація міждержавних

розрахунків збігається з державним регулюванням валютних відносин.

Міжбанківські

розрахунки. Дворівнева банківська

система передбачає розрахунки комерційних банків за кореспондентськими

рахунками, які згідно зі своїми функціями виступають як своєрідні розрахункові

рахунки банків. Така ж форма використовується і в міжнародних міжбанківських

розрахунках.

Розрахунки юридичних

та фізичних осіб. За своєю суттю

вони поділяються на грошові (здійснюються шляхом перерахувань за рахунками в банках)

і безгрошові (шляхом заліку взаємних вимог). У сучасних умовах найпоширеніші

грошові безготівкові розрахунки. Заліки взаємних вимог практикуються банками

для погашення взаємних неоплачених зобов’язань клієнтів, а також

використовуються у сферах, де постійно виникають зустрічні платіжні вимоги

сторін.

За характером

об’єктів розрахункових відносин виділяються розрахунки за товарними і

нетоварними операціями. Вимоги до їх

організації неоднакові. Якщо при нетоварних операціях головним є забезпечення

своєчасності та повноти платежу, то організація розрахунків за товарними

операціями включає також підтвердження факту відвантаження та виконання

зобов’язань, які передбачені договором сторін.

За способом оплати

товарів та послуг виділяються такі розрахунки:

•

оплата за фактичним відвантаженням

здійснюється з ініціативи постачальника чи платника одразу ж після

відвантаження товарів і надання послуг;

• попередня оплата

проводиться (згідно з угодою) до відвантаження, як правило, за ініціативою

платника;

• планові платежі

здійснюються, виходячи з передбаченого угодою плану регулярних поставок.

Конкретний спосіб

платежу визначається угодою сторін.

Залежно від кількості

учасників розрахунки можуть бути прямими чи транзитними. У прямих розрахунках відвантажувач

та одержувач товару одночасно виступають як одержувач коштів і платник. У

транзитних розрахунках, крім відвантажувача та

одержувача товару, бере участь посередник - постачальник. Його участь у

розрахунках ускладнює загальну схему проведення розрахунків.

При здійсненні

розрахунків можуть застосовуватись акредитивна, інкасова, вексельна форма

розрахунків, а також форми розрахунків за розрахунковими чеками та з

використанням розрахункових документів на паперових носіях та в електронному

вигляді.

Інструкція про безготівкові розрахунки в Україні в

національній валюті від 24.01.2004 р. №22 (зі змінами) встановлює правила використання під час здійснення

розрахункових операцій таких видів платіжних інструментів (форм розрахунків), які відрізняються за формою розрахункових

документів та порядком документообороту:

‑ меморіального

ордера;

‑ платіжного

доручення;

‑ платіжної

вимоги-доручення;

‑ платіжної

вимоги;

‑ розрахункового

чека;

‑ акредитива;

‑ інкасового

доручення (розпорядження).

Розрахунки платіжними вимогами передбачають здійснення платежу за місцезнаходженням

рахунку платника на основі розрахункового документа, оформленого

постачальником. Платіжна вимога ‑

розрахунковий документ, що містить вимогу стягувача

або в разі договірного списання отримувача до банку, що обслуговує платника,

здійснити без погодження з платником переказ визначеної суми коштів з рахунку

платника на рахунок отримувача. Вони базуються на операції „інкасо” ‑ дорученні банку одержати від імені

постачальника належну йому суму коштів. Комплект оформлених відповідним чином

вимог банк постачальника пересилає банку платника, який контролює процес їх

оплати. Платіж здійснюється за згодою (акцепту) платника. При попередньому

акцепті гроші списуються з рахунку платника лише після закінчення періоду,

встановленого для відмови від акцепту (негативний акцепт), чи одержання

письмової згоди на оплату (позитивний). При наступному акцепті оплата вимог

проводиться протягом операційного дня в міру їх надходження в банк, але за

платником залишається право протягом трьох робочих днів відмовитися від оплати

товару. У разі відмови гроші поновлюються на рахунок платника.

Платіжні вимоги ‑ найпоширеніша форма

розрахунків за фактичною поставкою. Вона захищає інтереси постачальника як

одержувача коштів, але не гарантує своєчасності платежу і призводить до

значного розриву акту відвантаження товару і зарахування коштів на рахунок

постачальника.

При розрахунках платіжними дорученнями платіж проводиться за

місцезнаходженням рахунку платника на основі оформлення ним розрахункових документів.

Платіжне

доручення ‑ розрахунковий документ, що містить письмове доручення

платника обслуговуючому банку про списання зі свого рахунку зазначеної суми

коштів та її перерахування на рахунок отримувача. Доручення дійсне

протягом 10-ти днів, починаючи з дня виписки (день виписки не включається).

Платіжне доручення за домовленістю сторін можуть бути термінові, дострокові та

відстрочені. Термінові платежі здійснюються у наступних варіантах: авансовий

платіж, тобто платіж до відвантаження товару; платіж після відвантаження

товару, тобто шляхом прямого акцепту товару; часткові платежі при великих

угодах.

Банк списує гроші з

рахунку на основі оформленого платником доручення і перераховує їх у банк

постачальника для зарахування на рахунок одержувача коштів. Платіжні доручення

використовуються в нетоварних операціях, де оплата здійснюється з ініціативи

платника, а також у місцевих розрахунках за товарними операціями. Дана форма

розрахунків практично забезпечує акцепт товару, а не розрахункового документа, однак

не гарантує своєчасності та повного платежу. Тому у відносинах, де необхідно

гарантувати платіж, вводиться процедура „акцептування” платіжного доручення, що передбачає

зарахування суми, на яку оформлений розрахунковий документ, на окремий рахунок.

Вона може бути направлена лише на оплату акцептованого доручення.

Аналогічно гарантується

платіж при розрахунках чеками з

чекових книжок. Розрахунковий чек ‑

розрахунковий документ, що містить нічим не обумовлене письмове розпорядження

власника рахунку (чекодавця) банку-емітенту, у якому відкрито його рахунок, про

сплату чекодержателю зазначеної в чеку суми коштів. При видачі чекової

книжки платнику відповідна сума коштів депонується на окремому рахунку, який

відкривається клієнту в банку платника. Вона дорівнює граничній сумі (ліміту),

на яку можуть бути виписані чеки. Чек, виписаний на суму, що перевищує ліміт, є

недійсним. За чекової форми розрахунків платіж здійснюється за

місцезнаходженням рахунку одержувача коштів на основі розрахункового документа,

оформленого платником. Виписаний для оплати товарів чи послуг чек передається

одержувачу коштів, який здає його у свій банк. Останній зараховує суму чека на

його рахунок, про що банк інформує платника. Одержавши повідомлення, банк

платника списує гроші з рахунку, на якому була депонована сума при видачі

чекової книжки.

Чеки ‑ одна з

найбільш вигідних постачальнику форм розрахунків, оскільки вони забезпечують

одержання виручки негайно після відвантаження товарів. Однак чеки вимагають

попереднього вилучення коштів платників. Цей недолік усувається у випадку

видачі чекової книжки без попереднього депонування грошей під гарантію банку.

Така ж пільга надається

банком платоспроможному клієнту при розрахунках акредитивами. Акредитив – договір, що містить

зобов’язання банку-емітента, за яким цей банк за дорученням клієнта (заявника

акредитива) або від свого імені проти документів, які відповідають умовам

акредитива, зобов’язаний виконати платіж на користь бенефіціара

або доручає іншому (виконуючому) банку здійснити цей платіж. Бенефіціар ‑ особа, якій призначений платіж або

на користь якої відкрито акредитив. Дана форма розрахунків

використовується з метою гарантування платежу в умовах разових товарних

поставок. Вона передбачає проведення платежу за місцезнаходженням рахунку

постачальника на основі оформлених ним розрахункових документів у межах коштів,

депонованих у банку платника. Депонування проводиться за заявою платника на

окремому рахунку, про що повідомляються банк постачальника та сам постачальник.

Одержавши повідомлення про відкриття акредитиву, постачальник відвантажує товар

і для одержання грошей подає у свій банк „реєстр рахунків”, оформлений на

бланку платіжної вимоги. Банк зараховує відповідну суму на рахунок

постачальника і повідомляє про це банк платника, який списує суму платежу з

окремого рахунку. Хоча акредитивна форма і гарантує платіж, крім попереднього

вилучення коштів платника, вона викликає затримку відвантаження товарів

постачальником.

В умовах розвитку

ринкових відносин в Україні почали впроваджуватися платіжні вимоги-доручення – форма

розрахунків, аналогічна перевідним векселям.

Платіжна

вимога-доручення – розрахунковий

документ, який складається з двох частин: верхньої – вимоги отримувача безпосередньо до платника про сплату визначеної

суми коштів; нижньої – доручення платника обслуговуючому банку про

списання зі свого рахунку визначеної ним суми коштів та перерахування її на

рахунок отримувача. Цей документ

оформляється постачальником після відвантаження товару і разом з відповідними

документами направляється на адресу платника. Покупець акцептує цей

розрахунковий документ, оформляючи його підписами осіб, уповноважених

розпоряджатися коштами на рахунку, та відбитком печатки, і здає в свій банк.

Перерахування грошей відбувається у порядку, прийнятому платіжними дорученнями.

Ця форма розрахунків спирається на взаємну довіру сторін, і банк не контролює

стан виконання ними платіжних зобов’язань.

Інкасове

доручення (розпорядження) – розрахунковий документ, що містить вимогу стягувача (органу державної податкової служби) до банку, що

обслуговує платника, здійснити без погодження з платником переказ визначеної

суми коштів з рахунку платника на рахунок отримувача.

Меморіальний

ордер – розрахунковий документ,

який складається за ініціативою банку для оформлення операцій щодо списання

коштів з рахунку платника і внутрішньобанківських операцій відповідно до Закону

України „Про платіжні системи та переказ коштів в Україні” та

нормативно-правових актів Національного банку.

2.3. Операції з інструментами грошового ринку. Операції з комерційними векселями

Інструментами грошового ринку є грошові сурогати – будь-які документи у вигляді грошових знаків, що

відрізняються від грошової одиниці України, випущені в обіг не Національним

банком України і виготовлені з метою здійснення платежів у господарському

обороті. На грошовому ринку обертаються, в основному, боргові документи.

Казначейські зобов’язання – боргові цінні папери, що емітуються

державою в особі уповноважених органів, розміщуються виключно на добровільних

засадах серед фізичних та юридичних осіб, засвідчують внесення їх власниками

грошових коштів до бюджету та надають право на отримання фінансового доходу або

інші майнові права відповідно до умов їх випуску. Казначейство випускає свої

векселя для покриття касового розриву при виконанні держбюджету.

Депозитні сертифікати – видані банками та іншими депозитними

інститутами цінні папери.

Євродолари – доларові депозити, розміщені за межами США.

Угода про перепродаж – контракт, в якому одна зі сторін

зобов’язується продати цінні папери іншій із обов’язковим викупом в обумовлену

дату за наперед обумовленою і зафіксованою в контракті ціною (наприклад, „репо”).

Комерційні папери – короткостроковий простий вексель, виданий

суб’єктом господарювання.

Банківський акцепт – форма

короткострокового банківського фінансування, при якому банк бере на себе

відповідальність за своєчасну оплату переказного векселя, якщо у векселедавця

будуть труднощі.

Фонди ринку грошей – це продаж інвесторам грошових фондів на

короткостроковий період.

Інструменти грошового

ринку використовуються на основі ставки дисконтування.

Комерційні папери та банківські акцепти як

інструменти грошового ринку.

Вексель виконує дві

функції:

‑ є інструментом

кредиту, тому що з його допомогою можна оформити різні кредитні зобов’язання

(оплатити куплений товар, повернути отриману позику тощо);

‑ служить

інструментом грошових розрахунків, будучи різновидом кредитних грошей.

Незалежно від того, яку

функцію виконує вексель (засіб платежу, інструмент кредиту), взаємовідносини

учасників вексельного обороту регулюються особливими нормами вексельного права.

Хоча вексель здавна

використовувався в міжнародних розрахунках, національні законодавства, що

регулюють вексельний обіг у різних країнах, суттєво відрізнялись між собою. У

результаті цього було уніфіковано норми вексельного права на Женевській

конференції 1930 року, що виробила конвенцію, якою було встановлено

Уніфікований закон про переказні та прості векселі. Країни, що підписали або

приєднались до конвенції, прийняли на себе зобов’язання ввести в дію на своїх

територіях Уніфікований вексельний закон.

В Україні обіг векселів

теж здійснюється відповідно до Уніфікованого вексельного закону (Закон України

„Про обіг векселів в Україні” від 5 квітня 2001 року). На відміну від

російського законодавства, українське не передбачає випуск векселів в

електронній формі. Векселі також не можуть знерухомлюватись

і виступати предметом угод на фондовій біржі та організованих фондових ринках.

Вексель –

це боргове зобов’язання, що дає її власнику безумовне право вимагати при

настанні терміну платежу від векселедавця простого і акцептанта переказного

векселя сплати визначеної векселем суми. Тобто, це зобов’язання, в основі якого

лежать лише гроші. Розрахунок яким-небудь майном з векселетримачем може

бути здійснено, але це виходить за рамки вексельного права і обумовлюється в

окремому порядку господарськими угодами.

Зобов’язуватися та

набувати права за простими і переказними векселями на території України можуть

юридичні і фізичні особи.

Векселі складаються у

документарній формі на бланках з відповідним ступенем захисту від підроблення,

форма та порядок виготовлення яких затверджується НКЦПФР за погодженням з НБУ з

урахуванням норм Уніфікованого закону, і не можуть бути переведені у бездокументарну форму (знерухомлені).

Згідно із Законом платіж

за векселем на території України здійснюється тільки в безготівковій формі.

Склалася специфічна термінологія

вексельного обігу:

аваліст – поручитель за векселем;

аваль – поручительство за векселем;

акцепт – згода на оплату векселя;

акцептант – особа, що згодна оплатити

вексель;

алонж – додатковий до векселя листок,

на якому здійснюються передавальні написи;

індосамент – передавальний напис на

векселі, згідно з яким вексель передається новій особі;

індосат – новий держатель векселя;

ремітент

(індосант) –

перший одержувач переказного векселя;

тратта – переказний вексель, платником

за яким є не векселедавець, а третя особа, що бере на себе обов’язок платежу;

трасант – векселедавець переказного

векселя, що переводить свій платіж на третю особу – платника;

трасат (презентат) – платник за переказним векселем;

презентант векселя – особа, яка подає вексель до

платежу чи до акцепту.

Векселі бувають

прості (соло-вексель) і перевідні (тратта). У переказному векселедавець призначає платника за векселем і

пропонує йому заплатити визначену суму за вимогою того, на кого він виписав

вексель. У простому векселі векселедавець призначає платником самого себе і не

пропонує, а зобов’язується заплатити.

Відмінною особливістю

векселя є „вексельна мітка” ‑ слово „вексель”, ‑

яка в сукупності з іншими реквізитами характеризує застосування цього боргового

інструмента саме з характерними для векселя властивостями. Слово „вексель”, як правило, пишеться два рази: перший ‑ у

назві документа, другий ‑ у тексті векселя.

Пропозиція, або

зобов’язання заплатити вказану у векселі суму грошей повинна бути простою і

нічим не обумовленою. Внесення в текст векселя угоди про те, що платіж (термін

платежу) залежить від деякої події, яка може настати або ні, є порушенням вимог

до форми векселя і призводить до його недійсності.

Особливістю векселів

є передача його за індосаментом. Індосамент

виконується на звороті векселя або на додатковому листі (алонжі). У

випадку використання алонжу, останній повинен бути приклеєний до векселя. Це

викликано дією загального, для векселів правила: чого нема у векселі, того не

існує.

За формою передачі індосамент

може бути двох видів: або іменним, або бланковим. Іменний індосамент повинен

містити дві необхідні частини: підпис особи, що передає вексель, і назву нового

векселетримача, якому шляхом цього надпису передається право за векселем, що

передує цьому підпису. Для передачі векселя за бланковим індосаментом достатньо

одного підпису індосанта (того, хто бере на себе абстрактне зобов’язання,

подібно до того, як це робить векселедавець при видачі векселя). Кожен

пред’явник векселя з бланковим надписом має право вимоги без іншого засвідчення

свого права на цей вексель.

Передача векселя за

індосаментом веде за собою два юридичних наслідки: права для індосата і

відповідальність для індосанта. Перше полягає в тому, що особа, яка отримала

вексель за індосаментом, стає векселетримачем. Однак законність його прав

настає у випадку неперервного ряду індосаментів, навіть якщо останній

індосамент є бланковим. Другий юридичний наслідок, пов’язаний з першим, полягає

в тому, що індосант, передаючи вексель, бере на себе зобов’язання перед новим

векселетримачем за акцепт і платіж. У цьому полягає доручительська

функція індосаменту. Однак індосант може опротестувати новий індосамент, у

цьому випадку він не несе відповідальність перед тими особами, на користь яких

вексель було потім індосовано.

Обіг

переказного векселя ілюструє такий приклад (див. рис. 2.1).

Рис. 2.1. Обіг переказного векселя

Наприклад,

сільськогосподарське підприємство „Гроно”

поставило партію молока маслозаводу „Маска” на суму

42 тис. грн. з умовою оплати через два місяці (1). Згідно з попередньою угодою, маслозавод зобов’язався

реалізувати вершкове масло на таку саму суму Торговому дому „Комета”, погодившись надати своєму контрагенту комерційний

кредит строком на два місяці. У цьому прикладі маслозавод (трасант) виписує переказний вексель (тратту) і разом з партією масла направляє його торговому дому (трасату) для акцептування (2).

Припустимо,

що у нашому прикладі Торговий дім „Комета” акцептував

виставлений на нього вексель на повну суму і став акцептантом. Після цього він пересилає вексель назад маслозаводу (3), який передає його підприємству „Гроно” (ремітенту)

як покриття своєї кредиторської заборгованості (4).

1)

він може зберігати вексель у власному сейфі або в банку і при настанні строку

платежу подати його трасату для оплати;

2)

векселедержатель може отримати банківський кредит, переврахувавши

вексель у банку до настання строку його погашення або надавши вексель банку в

заставу;

3)

власник векселя може розплатитись ним зі своїм контрагентом.

Для

прикладу, підприємство „Гроно” замовило фірмі „Хімагро” партію мінеральних добрив на суму 47 тис. грн. За

умовою угоди 5 тис. грн. сплачуються негайно банківським переказом на рахунок

постачальника, а 42 тис. грн. останній погоджується отримати через два місяці,

приймаючи від замовника вексель, акцептований торговим домом „Комета”. Для перевідступлення

прав за векселем його тримач (індосант)

вчинює на звороті векселя або приєднаному до нього аркуші передавальний надпис

– індосамент на користь індосата і підписує його: „Замість

нас заплатіть фірмі „Хімагро”. Сільськогосподарське

підприємство „Гроно” (5).

Останнім

елементом схеми обігу переказного векселя є процедура його погашення. Останній

векселедержатель (фірма „Хімагро”) повинен подати

вексель до сплати в день, коли він має бути оплачений, або в один із двох

наступних робочих днів (6).

Банки виконують з

векселями наступні операції:

‑ видача кредиту

за спеціальним позичковим рахунком, забезпеченим векселями (кредитування під

заставу векселів);

‑ інкасування векселів;

‑ доміциляція векселів (оплата векселів за дорученням

клієнта);

‑ авалювання

векселів;

‑ акцептування

векселів;

‑ облік

(врахування та переврахування) векселів;

‑ зберігання

банками векселів клієнтів.

Кредити під заставу векселів можуть надаватись у

вигляді:

-

строкових кредитів, тобто позик, дата погашення яких зафіксована за

домовленістю з позичальником;

-

кредитів до запитання (онкольних кредитів), коли строк погашення не

вказується або встановлюється термін до настання строку погашення векселів із застави.

Спеціальний позиковий

рахунок ‑ це рахунок до

запитання (вексельний онколь), є аналогом контокоренту, дає банку право в

будь-який момент вимагати від клієнта повного чи часткового його погашення або

надання додаткового забезпечення.

Інкасування векселів банком – банки можуть виконувати доручення своїх клієнтів – векселедержателів, беручи на себе

відповідальність за подання векселів і супровідних комерційних документів у

строк платнику та одержання належних платежів. Отримання в банку готівкових грошей

за векселем ‑ це інкасація векселя.

Одержання банком грошей за різними документами (векселями, чеками тощо) за

дорученням клієнта й зарахування цих грошей на його банківський рахунок

називається інкасо.

Доміциляція (від лат. dотісilіит ‑

місцеперебування) векселя ‑ це доручення оплатити векселі в особливому місці

платежу, яке відрізняється від місцезнаходження (доміциль)

особи, котра зазначена як платник за векселем. Відповідно, вексель, що підлягає

оплаті в місці доміциляції, називається доміцильованим.

Як правило, платником за векселем призначається банк. У цьому випадку банк у

протилежність інкасуванню векселя є не отримувачем платежу, а його платником,

тобто він виконує доручення платника за векселем здійснити платіж за даним

векселем у встановлений термін.

Як доміциліат

(особа, призначена для оплати векселів поза місцезнаходженням платників) банк

не несе ніякого ризику, тому що він оплачує вексель, якщо на рахунку боржника

за векселем є необхідна сума грошей. У зворотному випадку він відмовить у платежі.

Аваль векселя ‑ це

вексельна гарантія, внаслідок якої особа, що вчинила цю гарантію (аваліст),

бере на себе відповідальність повністю або в частині суми за зобов’язання

якоїсь із зобов’язаних за векселем осіб (векселедавця, акцептанта, індосанта). Авалістами,

як правило, виступають банки та кредитні установи. Чим вище імідж аваліста,

тим надійнішим вважається вексель. Аваль здійснюється у вигляді надпису на

векселі або алонжі: „Вважати за аваль” або „Гарантую”

і підписується авалістом. За видачу аваля стягується

плата в процентах від суми векселя. Цей процент називається надписним

процентом. Підписавши вексель, аваліст відповідає за ним так само, як і той, за

кого він підписався.

Акцепт (лат. ассерtus ‑ прийнятий) векселя ‑ це підтвердження платником згоди на оплату за

переказним векселем. Він висловлюється словами: „Акцептовано”,

„Прийнято”, „Заплачу”, що

зроблені на лицьовій стороні векселя. Векселя, акцептовані банком, тобто

банківські акцепти, широко застосовуються у зовнішньоторговельних операціях.

Акцепт банком термінових тратт, що виставляються на нього експортером або

імпортером, розглядається як одна із форм кредиту. Це акцептований кредит.

Акцептант несе відповідальність за оплату векселя у встановлений термін.

Операція врахування (дисконту) векселів полягає у купівлі банком

векселя за іменним індосаментом у векселедержателя до настання строку платежу.

При цьому банк стає повноправним власником векселя, а векселедержатель отримує

суму векселя, зменшену на величину банківської процентної ставки (дисконту), а

також накладних витрат на здійснення операції. Купівля банком векселя

рівнозначна кредитуванню векселедержателя на строк до погашення векселя. Цей

кредит називається обліковим кредитом. У разі потреби у ліквідності банк

може рефінансуватись в інших комерційних банках, а також у центральному банку у

формі переврахування векселів, іншими словами –

врахування уже врахованих банком векселів.

2.4. Державні фінансові інститути на грошовому ринку. Діяльність емісійного

банку. Діяльність державного казначейства

Важливу роль у

формуванні грошового ринку відіграє вся банківська система, що складається із

двох рівнів: 1-й рівень ‑ Центральний банк; 2-й рівень ‑ комерційні

банки. Центральний банк ‑ емісійний, є агентом уряду при обслуговуванні

держбюджету, слугує підтримкою зовнішньої і внутрішньої стабільності

національної грошової одиниці.

Особливу роль у системі

ціноутворення грошей має облікова ставка НБУ і дії Центрального банку на

грошовому ринку взагалі.

Для забезпечення

організації готівкового грошового обігу Національний банк здійснює:

1) виготовлення та

зберігання банкнот і монет;

2) створення резервних

фондів банкнот і монет;

3) встановлення

номіналів, систем захисту, платіжних ознак та дизайну грошових знаків;

4) встановлення порядку

заміни пошкоджених банкнот і монет;

5) встановлення правил

випуску в обіг, зберігання, перевезення, вилучення та інкасації готівки;

6) визначення порядку

ведення касових операцій для банків, інших фінансово-кредитних установ,

підприємств та організацій;

7) визначення вимог

стосовно технічного стану та організації охорони приміщень банківських установ.

Комплекс заходів у сфері

грошового обігу та кредиту, направлених на регулювання економічного зростання,

стримування інфляції та забезпечення стабільності грошової одиниці України,

забезпечення зайнятості населення та вирівнювання платіжного балансу,

називається грошово-кредитною

політикою.

Основними

економічними засобами та методами грошово-кредитної політики є регулювання

обсягу грошової маси через:

1) визначення й регулювання

норм обов’язкових резервів для комерційних банків та фінансово-кредитних

установ;

2) процентну політику;

3) рефінансування

комерційних банків;

4) управління

золотовалютними резервами;

5) операції із цінними

паперами на відкритому ринку;

6) регулювання імпорту

та експорту капіталу.

Національний банк

встановлює порядок визначення облікової ставки та інших процентних ставок за

своїми операціями.

Ставка рефінансування

Національного банку України ‑ виражена

у відсотках плата за кредити, що надаються комерційним банкам, яка

встановлюється НБУ з метою впливу на грошовий оборот та кредитування. НБУ

встановлюються облікова та ломбардна процентні ставки.

Облікова ставка

Національного банку України ‑ виражена

у відсотках плата, що береться НБУ за рефінансування комерційних банків шляхом

купівлі векселів до настання строку платежу за ними та утримується з

номінальної суми векселя. Облікова ставка є найнижчою серед ставок

рефінансування і є орієнтиром ціни на гроші.

Ставка „овернайт”

(ломбардна ставка) ‑ щоденна процентна

ставка, що встановлюється Національним банком для проведення операцій з банками

з підтримання їх миттєвої ліквідності.

Національний банк

встановлює банкам та іншим фінансово-кредитним установам нормативи

обов’язкового резервування коштів. При цьому:

1) розмір обов’язкових

резервів встановлюється єдиним для банків та фінансово-кредитних установ у

процентному відношенні до загальної суми залучених банком коштів у національній

та іноземній валюті;

2) для різних видів

зобов’язань можуть встановлюватися різні норми обов’язкових резервів;

3) рішення про

підвищення норм резерву набирає чинності не раніше, ніж через 10 днів після

його опублікування.

Відкритий ринок ‑

ринок, на якому здійснюються

операції з купівлі-продажу цінних паперів між особами, що не є первинними

кредиторами та позичальниками, і коли кошти внаслідок продажу цінних паперів на

такому ринку надходять на користь держателя цінних паперів, а не їх емітента.

Використовується центральними банками для купівлі-продажу, як правило,

короткострокових державних цінних паперів з метою регулювання грошової маси.

Унаслідок купівлі збільшується вкладення коштів в економіку, внаслідок продажу ‑

зменшується. Операціями відкритого ринку Національного банку є купівля-продаж

казначейських зобов’язань, власних зобов’язань Національного банку (депозитних

сертифікатів), а також визначених правлінням Національного банку комерційних

векселів, інших цінних паперів та боргових зобов’язань.

Кабінет Міністрів

України зобов’язаний зберігати кошти Державного бюджету України та

позабюджетних фондів у Національному банку на рахунках Державного казначейства

України.

Умови та порядок

обслуговування коштів Державного бюджету України визначаються договором між

Національним банком та Державним казначейством України.

2.5. Математичне

забезпечення операцій на грошовому ринку

Розглянемо три основні способи визначення доходу за векселями та іншими

дисконтними цінними паперами, які базуються на використанні формул простих та

складних процентів. Дохід, обчислений цими трьома способами, називають

відповідно банківсько-дисконтним, купонно-еквівалентним та ефективним.

Банківсько-дисконтний

дохід kБ визначають за формулою:

kБ = ![]() , (1)

, (1)

де N – номінальна вартість векселя;

P – ринкова вартість векселя;

T – часова база;

t – термін погашення векселя, днів.

Процентну ставку kБ також

називають обліковою. Якщо банк вказує таку ставку, то по ній можна розрахувати

суму Р, яка буде сплачена банком власнику векселя при його обліку, та дохід

банку – дисконт D від обліку векселя.

Отже, D

= ![]() , (2)

, (2)

P = N – D = N x (1- ![]() ). (3)

). (3)

Доходність операції по обліку векселя, як і доходність будь-якої операції

з фінансовими активами на вторинному ринку, може бути розрахована за формулою (4).

Відповідний дохід називають купонно-еквівалентним доходом:

kк= ![]() . (4)

. (4)

За цією формулою можна визначити дохідність операції з купівлі-продажу чи

купівлі з подальшим погашенням будь-якого дисконтного боргового зобов’язання.

При цьому N визначає ціну продажу, або номінальну вартість боргового

зобов’язання, за якою відбудеться погашення; P – поточна ринкова

вартість зобов’язання; T – часова база (360 або 365 днів); t –

термін погашення, днів.

З формули (4) можна визначити, якою має бути ціна

дисконтного зобов’язання на вторинному ринку, щоб забезпечити інвестору

дохідність у розмірі kк :

P = ![]() . (5)

. (5)

З формул (5) та (3) можна отримати залежність між банківсько-дисконтним та

купонно-еквівалентним доходом:

kк = ![]() . (6)

. (6)

Чим менша кількість днів t до погашення векселя, тим менше відрізняються

ставки kК та kБ незалежно від

початкового терміну погашення векселя. В цілому ставка

купонно-еквівалентного доходу kК

завжди перевищує ставку kБ.

Для того щоб зберегти реальну дохідність операцій на вторинному ринку на

належному рівні в умовах інфляції, потрібно визначити процентні ставки kК і kБ з урахуванням

відповідних рівнів інфляції. Припустимо, що рівень інфляції за період t

дорівнює i. Номінальний купонно-еквівалентний дохід (kК1),

який забезпечує інвестору реальну дохідність на рівні kК

при рівні інфляції за період t:

kК1 = kК х

(1+і) + і![]() . (7)

. (7)

Аналогічно можна визначити облікову ставку kБ1, що компенсує

інфляційні витрати і забезпечує реальну дохідність, яка визначається обліковою

ставкою kБ.

kБ1 = . (8)

. (8)

Крім банківсько-дисконтного та купонно-еквівалентного доходу в фінансових

розрахунках для визначення дохідності дисконтних боргових зобов’язань

використовують також ефективний дохід. Відповідна процентна ставка

визначається за формулою:

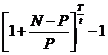

kE =  . (9)

. (9)

Ринкова вартість

дисконтного зобов’язання, що забезпечує необхідний рівень ефективного доходу kE, розраховується на основі формули:

P![]() . (10)

. (10)