ТЕМА 1. РИНОК ФІНАНСОВИХ ПОСЛУГ ТА ЙОГО РОЛЬ В ЕКОНОМІЦІ

1.1. Предмет

дисципліни „Ринок фінансових послуг”. Фінансові активи, їх властивості та оцінювання.

1.2. Поняття

„фінансова послуга”. Умови надання фінансових послуг.

1.3. Класифікаційні ознаки ринку фінансових послуг.

Інституційна та сегментарна структури ринку фінансових послуг.

1.4. Характеристика структури ринку

фінансових послуг за основною групою фінансових активів (суб’єкти, інструменти,

функції та значення).

1.1. Предмет дисципліни „Ринок фінансових

послуг”. Фінансові

активи, їх властивості та оцінювання

Ринок фінансових

послуг – це особлива, притаманна тільки ринковій економіці сфера економічних

взаємовідносин, де здійснюється купівля – продаж, розподіл і перерозподіл

фінансових активів країни між сферами економіки.

Згідно із

Законом України “Про фінансові послуги та державне регулювання ринків

фінансових послуг” (від 12 липня 2001 р.) ринок фінансових послуг – це сфера діяльності його учасників

з метою надання та споживання певних фінансових послуг. До ринків фінансових послуг належать професійні послуги на ринках

банківських послуг, страхових послуг, інвестиційних послуг, операцій з цінними

паперами та інших видах ринків, що забезпечують обіг фінансових активів.

Учасники

ринків фінансових послуг – юридичні особи та фізичні особи – суб’єкти підприємницької

діяльності, які відповідно до закону мають право здійснювати діяльність з

надання фінансових послуг на території України, та споживачі таких послуг.

Завдання дисципліни:

1) сформувати комплексне розуміння взаємозв’язків

суб’єктів на ринку фінансових послуг та системи спеціалізованих фінансових

інститутів;

2)

навчити визначати потреби споживачів фінансових

послуг у конкретних ситуаціях та можливості задоволення цих потреб різними

видами фінансових послуг;

3)

забезпечити комплексне розуміння позиціонування

фінансових послуг різних фінансових інститутів як на фінансовому ринку в

цілому, так і на окремих його сегментах;

4) розвинути навики порівняльного аналізу в галузі

фінансових послуг та визначення конкурентних переваг і недоліків окремих видів

послуг;

5)

надати можливість економічно обґрунтовано порівнювати

фінансові послуги та здійснювати відбір послуг, необхідних споживачеві в

конкретній господарській ситуації;

6) показати роль держави на ринку фінансових послуг;

7) висвітлити основні напрямки державної політики в

галузі регулювання фінансових відносин, які виникають на ринку фінансових

послуг.

Предметом курсу є вивчення специфічної сфери грошових відносин, які

виникають у процесі руху фінансових ресурсів між державою, юридичними та

фізичними особами за допомогою спеціалізованих фінансових інститутів.

Головна відмінність ринку фінансових послуг у тому, що товаром на ньому

виступають фінансові активи.

Фінансові активи є специфічними неречовими

активами, які являють собою законні вимоги власників цих активів на отримання

певного, як правило, грошового доходу в майбутньому. За допомогою фінансових

активів здійснюється передавання фінансових ресурсів від тих, хто має їх

надлишок, тобто від інвесторів, до тих, хто потребує інвестицій.

Фінансові активи в системі

національних рахунків класифікуються у семи основних категоріях. До них належать: золото і спеціальні

права позики (СПЗ); готівка і депозити; цінні папери, крім акцій; позики; акції

та інший акціонерний капітал; страхові технічні резерви; інші рахунки до

одержання або до оплати. Фінансові активи включають також монетарне золото і

спеціальні права запозичення (СПЗ) міжнародного валютного фонду, утримувачі

яких розглядають їх як фінансові вимоги. Згідно Закону фінансові активи – кошти, цінні папери, боргові зобов’язання та

право вимоги боргу, що не віднесені до цінних паперів.

Характерною ознакою фінансових активів є обов’язковість

вимог до інших інституційних одиниць, які будучи позичальниками, несуть зобов’язання

перед своїми кредиторами.

При прийнятті рішень щодо інвестування коштів учасник ринку аналізує

основні характеристики фінансового активу, якщо вони задовольняють певним

вимогам, інвестор здійснює вкладання коштів, в противному випадку для

інвестування коштів вибирає інший фінансовий актив. До основних

характеристик фінансового активу належать:

1. Термін обігу – відрізок часу до

кінцевого платежу або вимоги ліквідації (погашення) фінансового активу. В

залежності від терміну обігу фінансові активи поділяють на строкові і

безстрокові. Фінансові активи, що мають обмежений термін обігу, називають

строковими активами (короткострокові – до 1 року, середньострокові – від 1 до

4-5 років, довгострокові – від 4-5 до 10 і більше років.

2. Ліквідністю активу називають

можливість швидкого перетворення його на готівку без значних втрат. Різні

категорії фінансових активів, що перебувають в обігу на одному ринку, мають

різний ступінь ліквідності. Так, акції вважаються менш ліквідними, ніж

облігації, довгострокові

цінні папери – менш ліквідними, ніж короткострокові, корпоративні цінні папери

– менш ліквідними, ніж державні.

3. Дохід по активу – визначається очікуваними грошовими

потоками по ньому, тобто очікуваними процентними, дивідендними виплатами, а

також сумами, отриманими від погашення чи перепродажу фінансового активу іншим

учасникам ринку. Розрізняють два

основних види доходу по фінансовому активу: дохід від володіння та

дохід від перепродажу активу на вторинному ринку. Реальна доходність фінансових

активів завжди коригується ринком. Дохідність активів, що перебувають в обігу

на вторинному ринку, насамперед визначається ринковими процентними ставками.

При цьому доходність фінансових активів з плаваючим доходом безпосередньо

коригується ставкою доходу, що змінюється відповідно до ринкових процентних

ставок.

Доходність інструментів з фіксованим доходом коригується змінами в їх

ринковій вартості. Так, при зростанні процентних ставок на ринку ринкова

вартість боргових зобов’язань з фіксованим купоном зменшується, забезпечуючи

інвестору вищий рівень доходу, ніж купонна ставка. При падінні процентних

ставок на ринку ціни боргових зобов’язань із фіксованим купоном зростають,

забезпечуючи інвесторам рівень доходу, нижчий від купонного.

4. Дохідність фінансового активу розраховується,

як правило, у вигляді річної процентної ставки. Розрізняють номінальну і

реальну ставку доходу. Номінальна ставка доходу відображає

в грошовому вираженні дохід, отриманий з однієї грошової одиниці вкладень,

тобто абсолютний дохід, отриманий від інвестування коштів у фінансовий актив,

абсолютну плату за використання коштів. Реальна ставка доходу дорівнює

номінальній ставці доходу за вирахуванням темпів інфляції. Очікуваний рівень

доходу від володіння борговими зобов’язаннями розраховується на основі купонних

виплат, номінальної вартості та часового періоду до погашення фінансового

активу. Очікувана доходність акцій визначається на основі очікуваних у

майбутньому дивідендних виплат та нескінченого часового інтервалу.

5. Ризиковість фінансового активу відображає невизначеність, пов’язану з

величиною та часом отримання доходу по даному активу в майбутньому. Ризик

інвестування в конкретний фінансовий актив визначається сумою ризику

неліквідності, ризику неплатежу та ризику, пов’язаного з терміном обігу цього

фінансового активу.

6. Подільність фінансового активу характеризується

мінімальним його обсягом, який можна

купити чи продати на ринку. Подільність фінансового активу тісно пов’язана з

поняттям номіналу. Велика подільність приваблива для інвесторів. Дуже великий

ступень подільності мають депозитні вклади, будь-яка частина яких може бути

вилучена чи залишена на депозиті.

7. Конвертованість – це можливість

перетворення фінансового активу на інший фінансовий актив. Як правило, таку

властивість мають ті фінансові активи, для яких вона зазначена в умовах

випуску.

8. Механізм оподаткування фінансового

активу визначає, у який спосіб та за якими ставками оподатковуються доходи від

володіння та перепродажу фінансового активу. Механізм оподаткування фінансового

активу суттєво впливає на склад та інтенсивність операцій, що проводяться з

ним.

9. Валюта платежу – це валюта, в якій

здійснюються виплати по тому чи іншому фінансовому активу.

10. Комплексність – властивість фінансового

активу бути сукупністю кількох простих активів.

11. Близькість до грошей – властивість

фінансового активу бути перетвореним на гроші з мінімальними витратами,

затримкою в часі та ризиком. До активів з такою властивістю належать строкові

депозити та державні боргові зобов’язання з терміном обігу до 3 місяців.

12. Поворотність відображає розмір витрат

обігу або сукупних витрат по інвестуванню в певний фінансовий актив та по

перетворенню цього активу на готівку. Активи називають високоповоротними,

якщо витрати обігу близькі до нуля, наприклад у випадку депозитів. Для

фінансових активів, які перебувають в обігу на ринку, основною складовою витрат

обігу є так званий спред попиту-пропозиції, тобто

різниця між цінами попиту та цінами пропозиції на нього.

Під комплексним оцінюванням

фінансового активу розуміють визначення його основних характеристик –

ліквідності, ризиковості, дохідності тощо. При цьому

насамперед підлягають оцінюванню ринкова вартість активу та реальна ставка

доходу, яку він забезпечує інвестору, або необхідна ставка доходу, яку

фінансовий актив має забезпечити інвестору відповідно до його ризиковості та ліквідності.

Оцінювання фінансових активів здійснюється як на первинному так і на

вторинному ринках. На первинному ринку воно полягає у встановленні такої ставки

доходу по фінансовому активу, яка б відповідала ступеню його ризиковості, ринковим процентними ставкам, кредитному

рейтингу емітента. На вторинному ринку – це переоцінка фінансового активу,

коригування його ринкової ціни так, щоб фінансовий актив певного рівня ризику

забезпечував відповідний рівень доходу.

Поточна ринкова

вартість фінансового активу визначається сумою майбутніх платежів по

активу, дисконтованих через поточну структуру

ринкових процентних ставок. Розрахункова

ринкова вартість будь-якого фінансового активу може бути визначена як

теперішня вартість очікуваних грошових потоків по активу, дисконтованих

за процентною ставкою, що визначається ступенем ризику даного фінансового

активу та поточними ринковими процентними ставками.

В цілому оцінювання ринкової вартості активу складається

з трьох етапів:

1) обчислення визначеного або оцінювання невизначеного очікуваного

грошового потоку та оцінювання ймовірності отримання цього грошового потоку

інвестором;

2) визначення процентної ставки для дисконтування очікуваного грошового

потоку;

3) безпосереднє обчислення теперішньої вартості грошового потоку з

використанням величини грошового потоку та процентної ставки.

1.2. Поняття „фінансова

послуга”. Умови надання фінансових послуг

Згідно із Законом України „Про

фінансові послуги та державне регулювання ринків фінансових послуг” (від 12

липня 2001 р.) фінансова послуга – це операції з фінансовими активами, що

здійснюються в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб,

а у випадках, передбачених законодавством, ‑ і за рахунок залучених від

інших осіб фінансових активів, з метою отримання прибутку або збереження

реальної вартості фінансових активів.

Сферою реалізації фінансових

послуг є фінансова посередницька діяльність.

Основний зміст фінансових послуг

– забезпечення за допомогою фінансового посередництва формули Г-Г/.

Сутність фінансової послуги

складається в обслуговуванні руху грошей з метою одержання доходу.

Особливості фінансових послуг

полягають у тому, що вони:

1)

відмінні від сфери матеріального виробництва;

2)

залежні не тільки від пропозиції та попиту при ціноутворенні, але й від мікро- і макро- факторів

(національна психологія, курс акцій, відсоткові ставки, рівень заробітної

плати).

Фактори

неекономічного характеру, що впливають на ринок фінансових послуг – це:

-

політика уряду;

-

економічна культура і порядок;

-

схильність населення до заощаджень;

-

недовіра фізичних осіб до суб’єктів господарювання;

-

низький рівень розвитку ринкової інфраструктури.

Умови надання

фінансових послуг:

Фінансовими вважаються такі

послуги:

1) випуск платіжних документів,

платіжних карток, дорожніх чеків та/або їх обслуговування, кліринг, інші форми

забезпечення розрахунків;

2) довірче управління

фінансовими активами;

3) діяльність з обміну валют;

4) залучення фінансових активів

із зобов’язаннями щодо наступного їх повернення;

5) фінансовий лізинг;

6) надання коштів у позику, в

тому числі і на умовах фінансового кредиту;

7) надання гарантій та

поручительств;

8) переказ грошей;

9) послуги у сфері страхування

та накопичувального пенсійного забезпечення;

10) торгівля цінними паперами;

11) факторинг;

12) інші операції, які

підпадають під визначення „фінансова послуга”.

Фінансові послуги надаються

фінансовими установами, а також, якщо це прямо передбачено законом, фізичними

особами – суб’єктами підприємницької діяльності.

Фінансова установа ‑ юридична особа, що

надає одну або кілька фінансових послуг, внесених до відповідного реєстру.

Можливість віднесення установи

до статусу фінансової полягає в тому, що надання фінансової послуги є винятковим

видом діяльності.

Надавати фінансові кредити за

рахунок залучених коштів має право на підставі відповідної ліцензії лише кредитна

установа.

Фінансові послуги надаються

суб’єктами підприємницької діяльності на підставі

договору, який повинен містити:

1)

назву документу;

2)

назву, адресу та реквізити суб’єкта підприємницької діяльності;

3)

прізвище, ім’я і по батькові фізичної особи, яка отримує фінансові послуги,

та її адресу;

4)

найменування, місцезнаходження юридичної особи;

5)

найменування фінансової операції;

6)

розмір фінансового активу, зазначений у грошовому виразі, строки його

внесення та умови взаєморозрахунків;

7)

строк дії договору;

8)

порядок зміни і припинення дії договору;

9)

права та обов’язки сторін, відповідальність сторін за невиконання або

неналежне виконання умов договору;

10) інші умови за згодою сторін;

11) підписи сторін.

Види фінансових послуг, для яких ліцензування є

обов’язковим:

-

страхові послуги;

-

накопичувальне пенсійне забезпечення;

-

надання фінансових кредитів за рахунок залучених коштів;

-

будь-які фінансові послуги, пов’язані із залученням фінансових коштів від

фізичних осіб.

При укладанні договору юридична

або фізична особа мають право вимагати у суб’єкта підприємницької діяльності

надання балансу або довідки про фінансове становище, підтверджені аудитором

(аудиторською фірмою), а також бізнес-план.

Останнім часом спостерігається

негативна тенденція відриву РФП від капіталу в його матеріально-речовинній

формі.

Провідні тенденції розвитку РФП

у сучасному світі суцільно пов’язані з певними особливостями функціонування

фінансових ринків окремих держав. Однак, незважаючи на безліч відмінностей,

можна виділити основні напрями розвитку світового РФП, а саме:

а) посилення концентрації

фінансово-промислового капіталу;

б) розширення сфери діяльності

фінансових корпорацій;

в) посилення ролі нефінансових корпорацій у наданні фінансових послуг

клієнтам;

г) інтернаціоналізація

фінансових ринків;

д) глобалізація фінансових

потоків.

1.3. Класифікаційні ознаки ринку фінансових

послуг. Інституційна та сегментарна структури ринку

фінансових послуг

Загальна спрощена структура ринку

фінансових послуг (РФП):

·

послуги

у сфері грошово-кредитного ринку;

·

послуги

у сфері ринку цінних паперів;

·

послуги

у сфері внутрішніх і міжнародних валютних відносин;

·

послуги

у сфері інфраструктурного забезпечення господарської діяльності.

Фінансові

послуги поділяють за структурою РФП:

1)

у сфері грошово-кредитного ринку:

-

на

трастові;

-

депозитні;

-

кредитні;

-

облікові;

-

лізингові;

-

селенгові;

-

факторингові;

-

форфейтинг;

-

консалтингові.

2)

у сфері ринку цінних паперів:

-

на

трастові;

-

брокерські;

-

дилерські;

-

депозитарні;

-

андерайтингові;

-

послуги

зберігачів ЦП;

-

корпоративні;

-

облікові;

-

консалтингові;

-

ведення

реєстрів власників іменних акцій;

-

розрахунково-клірингові.

3)

у сфері внутрішніх і міжнародних валютних

відносин:

-

на дилінгові;

-

конверсійні;

-

облікові.

4)

у сфері інфраструктурного забезпечення

господарської діяльності:

-

на

аудиторські;

-

страхові;

-

консалтингові;

-

оцінка

майна (проекту, програми).

Сегментація

РФП – це процес цілеспрямованого поділу його видів на індивідуальні сегменти,

які розрізняються залежно від характеру фінансових інструментів, що обертаються

на ньому.

В основі

первинного поділу ринку фінансових послуг лежить певна група фінансових

активів. Тоді сегментарна структура РФП (за групою та видами фінансових

активів) набуває наступного вигляду:

·

грошовий ринок:

-

ринок

короткострокових депозитно-позичкових інструментів (контокорентний кредит,

кредитна лінія, овердрафт, онкольний кредит);

-

ринок

торговельно-комісійних операцій (факторинг);

-

ринок

грошових сурогатів (грошовий сурогат

‑ будь-які документи у вигляді грошових знаків, що відрізняються від

грошової одиниці України, випущені в обіг не Національним банком України і

виготовлені з метою здійснення платежів у господарському обороті, крім валютних

цінностей (Закон України “Про Національний банк України” від 20.05.99 № 6

79-ХIV);

-

ринок

короткострокового міжбанківського кредиту;

-

ринок

трансфертних операцій (касові та розрахункові операції);

-

ринок

вкладів у селенг.

·

ринок капіталів (кредитний ринок):

-

ринок

середньо- та довгострокових фінансових інструментів;

-

ринок

середньо- та довгострокового міжбанківського кредиту;

-

ринок

кредитів для комерційних цілей та ін. банківських послуг.

·

ринок цінних паперів:

-

ринок

корпоративних цінних паперів;

-

ринок

державних цінних паперів;

-

ринок

муніципальних цінних паперів;

-

ринки

інших видів цінних паперів та похідних (спеціальних) інструментів РЦП

(деривативів).

·

валютний ринок:

-

ринки

певних інвалют;

-

ф’ючерсний

ринок та ринок валютних опціонів;

-

ринок

валютних інвестицій.

·

ринок дорогоцінних металів і каміння:

-

ринок

золота, срібла тощо.

·

страховий ринок:

-

ринок

добровільного страхування майна;

-

ринок

добровільного особистого страхування;

-

ринок

добровільного страхування відповідальності;

-

ринок

обов’язкового страхування;

-

ринок

аннуїтету (анюїтету).

·

ринок інструментів нерухомості:

-

ринок

житла (у т.ч. споживчого, для інвестицій, спекулятивного);

-

ринок

земельних ділянок під будівництво або для с/г;

-

ринок

природних комплексів для експлуатації;

-

ринок

нерухомості для ведення підприємницької діяльності та нежитлових приміщень.

Кожен

виділений структурний сегмент РФП можна розбити на окремі сектори (мікросегменти). В основу виділення того чи іншого сектора (мікросегмента) покладено конкретний вид фінансового активу,

конкретна фінансова послуга. Кожний із вказаних сегментів РФП є самостійною

ланкою національного РФП, для розвитку якого в регіонах країни (область,

економічний район чи інше територіальне угруповання) повинна створюватись

відповідна інфраструктура. Для кожного сегмента РФП характерна своя специфіка

та особливості функціонування, власні правила укладання угод із фінансовими

активами тощо. Один і той самий фінансовий актив може бути товаром декількох

ринків. Наприклад, кредит у гривнях (дол.) – це об’єкт діяльності грошового, кредитного,

а також валютного ринку.

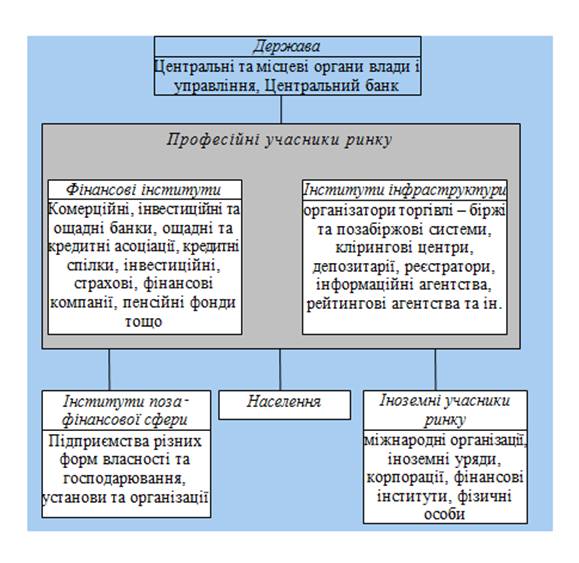

Інституційну структуру

ринку фінансових послуг подано на рис. 1.1. Основними суб’єктами ринку

виступають інститути позафінансової сфери, держава,

населення, професійні учасники ринку – фінансові інститути та інститути інфраструктури,

а також іноземні учасники ринку.

Рис. 1.1.

Інституційна структура ринку фінансових послуг

Процес

переливу фінансових ресурсів із одного виду РФП і

сегмента на інші називається сек’юритизацією

(наприклад, переміщення операцій з ринку позичкових капіталів на РЦП, у першу чергу ринок облігацій).

Суть процесу

сек’юритизації активів (securities

– ЦП) полягає в емісії ЦП,

які забезпечені певною групою активів. Сек’юритизацію

активів можна розглядати як продаж позик, оформлених у вигляді ЦП. На Заході основним видом активів, що використовуються

для сек’юритизації є заставні та позики під купівлю

автомобілів, нерухомості.

1.4. Характеристика структури ринку фінансових послуг за основною

групою фінансових активів (суб’єкти, інструменти, функції та значення)

Грошовий ринок як сегмент

РФП, на якому здійснюються короткострокові депозитно-позичкові операції (на

термін до 1 року), обслуговує рух оборотних коштів підприємств та організацій,

короткострокових коштів банків, установ, громадських організацій, держави та

населення. Об’єктом купівлі – продажу є тимчасово вільні грошові кошти.

Фінансові активи, що обертаються на грошовому ринку є найбільш ліквідними: для

них характерний найменший рівень фінансового ризику, система формування цін на

ньому є відносно простою. Ці властивості забезпечують підприємству більш

простий та ефективний процес формування і управління портфелем короткострокових

фінансових інструментів.

Інструментами

грошового ринку служать скарбницькі та комерційні векселі,

депозитні сертифікати, банківські акцепти тощо. Ціною „товару”

є позичковий процент.

Основними суб’єктами грошового ринку виступають комерційні

банки, брокерські контори, дисконтні компанії та інші фінансово-кредитні

інститути, які мобілізують і перерозподіляють грошові кошти підприємств,

банків, населення, установ. Функції грошового ринку: забезпечення

ліквідності короткострокових вкладень, формування ринку грошей як засобу

платежу, касове виконання державного бюджету.

Ринок капіталу (кредитний ринок) ‑ це

частина РФП, де формується попит і пропозиція на середньостроковий та

довгостроковий позичковий капітал. Функції кредитного ринку: 1) об’єднує

дрібні, розрізнені грошові заощадження населення, державних підрозділів,

приватного бізнесу, зарубіжних інвесторів і створює великі грошові фонди; 2)

трансформує грошові кошти в позичковий капітал, що забезпечує зовнішні джерела

фінансування матеріального виробництва національної економіки; 3) надає позики

державним органам і населенню для вирішення таких важливих завдань, як покриття

бюджетного дефіциту, фінансування частини житлового будівництва тощо. Кредитний

ринок дозволяє здійснити накопичення, рух, розподіл і перерозподіл позичкового

капіталу між сферами економіки.

Кредитний ринок – це синтез ринків різних платіжних засобів.

Фінансові активи, що обертаються на ринку капіталу, як правило, менш

ліквідні, для них характерний найбільший рівень фінансового ризику і відповідно

більш високий рівень дохідності. Суб’єкти – кредитні інститути (КБ або

інші установи), які беруть у борг і надають позички, і інвестиційні або

аналогічні організації, які забезпечують випуск і рух різних боргових

зобов’язань, що реалізуються на особливому ринку цінних паперів.

Валютний ринок – це

механізм, за допомогою якого встановлюються правові та економічні

взаємовідносини між споживачами і продавцями валют, система різноманітних

економічних відносин між учасниками міжнародних розрахунків з приводу валютних

операцій, зовнішньої торгівлі, надання

фінансових послуг, здійснення інвестицій та інших видів діяльності, які

вимагають обміну і використання різних іноземних валют.

Головними суб’єктами валютного ринку виступають

великі транснаціональні корпорації та банки (ТНК, ТНД). Залежно від обсягу,

характеру операцій і кількості використаних валют розрізняють світові,

національні та регіональні валютні ринки.

Ринок

цінних паперів ‑ це специфічна сфера ринкових відносин, де об’єктом

операцій є цінні папери. На ньому здійснюється емісія, купівля-продаж цінних

паперів, формується ціна на них, урівноважуються попит і пропозиція.

Попит створюється

державою та суб’єктами господарської діяльності, яким не вистачає власних

доходів для фінансування інвестицій. Держава та бізнес виступають на ринку

цінних паперів чистими позичальниками (змушені більше позичати в інших), а

чистим кредитором є населення, в якого з різних причин доходи перевищують суму

витрат. Основними суб’єктами операцій на

ринку цінних паперів є емітенти цінних паперів, інвестори (покупці) та

фінансові посередники при укладанні угод. Суб’єктами ринку цінних паперів

України є:

-

Національна комісія із

цінних паперів та фондового ринку (НКЦПФР);

-

Національний банк

України (НБУ);

-

Центральний

депозитарій;

-

емітенти; депозитарні

установи; депоненти; банки;

-

організатори торгівлі

цінними паперами;

-

торговці цінними паперами;

-

Розрахунковий центр з обслуговування договорів на фінансових

ринках;

-

клірингові установи.

Завданням ринку цінних паперів є створення умов та забезпечення більш повного та

швидкого переливу заощаджень в інвестиції за ціною, яка задовольняла б обидві

сторони. Через ринок цінних паперів акумулюються грошові нагромадження

кредитно-фінансових інститутів, корпорацій, підприємств, держав, приватних осіб

і спрямовуються на виробниче та невиробниче вкладення капіталів.

Ринок цінних паперів

об’єднує частину кредитного ринку (ринок

боргових інструментів позики або боргових зобов’язань) і ринок інструментів власності. Іншими словами, цей ринок охоплює

операції з випуску і обертання інструментів позики, інструментів власності, а

також їх гібридів і похідних. До інструментів позики відносять облігації,

векселі, сертифікати; до інструментів власності ‑ всі види акцій; до

гібридних інструментів ‑ цінні папери, що мають ознаки як облігацій,

так і акцій; до похідних інструментів ‑ варанти,

опціони, ф’ючерси та інші аналогічні цінні папери.

Страховий

ринок є сферою грошових відносин, де об’єктом

купівлі-продажу виступає специфічний товар ‑ страхова послуга (страховий

захист), формується попит і пропозиція на неї.

Ринок

дорогоцінних металів і каменів та інших об’єктів реального інвестування розглядається як сукупний для таких операцій, як

інвестиції в предмети колекціонування (художні твори, антикваріат, нумізматичні

цінності і т. п.), у дорогоцінні метали і камені та інші матеріальні цінності.

У країнах з розвиненою ринковою економікою інвестиційна діяльність, що

пов’язана із цими об’єктами реального інвестування, уже здійснюється на

спеціалізованих ринках, які оформилися (ринку золота тощо). Проте в нашій

країні обсяг такого інвестування не відіграє поки суттєвої ролі.

Ринок

нерухомості виділений у

самостійний елемент ринку фінансових послуг у зв’язку з його відчутним

розвитком у найближчій перспективі. На цьому ринку здійснюється суттєвий обсяг

операцій з продажу квартир, офісів, дач і т. п.

Ринок нерухомості є сферою вкладення капіталу в об’єкти нерухомості і систему економічних

відносин, що виникають при операціях з нерухомістю. Ці відносини виникають між

інвесторами при купівлі-продажу нерухомості, іпотеці, наданні об’єктів

нерухомості в довірче управління, найм тощо. Ринок нерухомості не може бути

зведений тільки до дохідного підходу при визначенні нерухомості. Нерухомість

може купуватись не лише з метою отримання доходу, але й придбання нерухомості у

власність без намагань отримати дохід від неї, наприклад, власний будинок для

житла. Тобто ринок нерухомості ‑

це область вкладення капіталу в об’єкти нерухомості з метою отримання прибутку

або ж з метою придбання нерухомості в особисту власність. При операціях

купівлі-продажу нерухомості інвестори розглядають нерухоме майно не лише як

товар, а, насамперед, як фінансовий актив, що може принести дохід через певний

проміжок часу.

Узагальнююче визначення нерухомості можна

сформулювати наступним чином: нерухомість це ділянка землі з природними

ресурсами та побудованими на ній будинками та спорудами.

У ринковій економіці

нерухомість є об’єктом вкладання капіталу, тобто є фінансовим активом. У праці

І.Т. Балабанова «Операції з нерухомістю в Росії»

виділяються такі групи фінансових активів у складі нерухомості:

‑ земля;

‑ житло;

‑ нежитлові

приміщення;

‑ підприємства;

‑ будівлі та

споруди;

‑ ділянки лісового

фонду (природні об’єкти);

‑ повітряні та

морські судна.

У країнах з розвиненою

ринковою економікою застосовується інша класифікація, орієнтована на показники

дохідності нерухомого майна. Так, об’єкти нерухомості поділяються за

категоріями А, Б та В.

До категорії А належить

нерухомість, що використовується власником для ведення підприємницької

діяльності. У свою чергу категорія А поділяється на декілька класів:

‑ спеціалізована нерухомість

‑ нафтопереробні та хімічні заводи;

‑ неспеціалізована

нерухомість ‑ магазини, офіси, склади.

До категорії Б належить

нерухомість, яка використовується для інвестицій. Особливістю є вид доходу у

вигляді орендної плати, іпотеки або процентних доходів на закладні. До

категорії В належить нерухомість, що є надлишковою і не використовується для

ведення бізнесу.

Недолік

ринку нерухомості ‑ низька ліквідність. Така характеристика ліквідності

цього ринку фактично позбавляє можливості участі у ньому інвесторів з

короткотерміновими перспективами, які спрямовані на отримання спекулятивного

доходу. В США досить активні на ринку нерухомості пенсійні фонди.