Тема №14. Зовнішньоекономічна діяльність в бізнесі

План

1. Теоретичні засади підприємництва у

зовнішньоекономічній сфері.

2. Залучення іноземного капіталу.

3. Державне регулювання ЗЕД.

4. Митна практика у ЗЕД.

5. Документообіг у ЗЕД.

6. Договори у ЗЕД.

7. Інкотермс

Ключові поняття і терміни: зовнішньоекономічна

діяльність; митно-тарифне регулювання; зовнішньоекономічний договір; інкотермс;

страхування зовнішньоекономічних ризиків.

Після вивчення теми

студент повинен:

§ Знати:

- які існують причини,

що спонукають підприємства займатися ЗЕД;

- як здійснити залучення іноземного

капіталу, державного регулювання, митної практики, документообігу у ЗЕД;

- в чому полягає суть Incoterms та яку вони

відіграють роль в ЗЕД;

- основні причини страхування ЗЕД, які його функції;

- які існують види страхування в ЗЕД;

- які існують системи страхування ЗЕД.

§ Вміти:

- правильно здійснювати документообіг у ЗЕД;

- укладати зовнішньоекономічні договори;

- страхувати зовнішньоекономічні ризики.

1. Теоретичні

засади підприємництва у зовнішньоекономічній діяльності

Зовнішньоекономічна діяльність (ЗЕД) – це один із найважливіших чинників розвитку національної

економіки. Жодна країна в світі не в змозі самостійно розвивати власні

виробничі процеси, забезпечити економічне зростання без ефективного

використання переваг міжнародного поділу праці та сукупного міжнародного

науково-технічного потенціалу.

Зовнішньоекономічна діяльність базується на можливості отримання

економічних вигод виходячи з переваг міжнародного поділу праці, міжнародних

ділових відносин. Це пов’язано з тим, що виробництво певного товару, його збут

або надання певного виду послуг в іншій країні має більше переваг, ніж така

діяльність всередині країни. Таким чином, ЗЕД здійснюється в тій країні і з

тими партнерами, які є найвигіднішими.

Зовнішньоекономічна діяльність підприємства – це сфера господарської діяльності, пов’язана з міжнародною виробничою

і науково-технічною кооперацією, експортом та імпортом продукції, виходом

підприємства на зовнішній ринок. Відповідно до Закону України «Про

зовнішньоекономічну діяльність» всі суб’єкти ЗЕД мають рівне право здійснювати

будь-які її види, прямо не заборонені законами України, не залежно від форм

власності та інших ознак. Підприємство, яке здійснює

зовнішньоекономічну діяльність, може відкривати за межами України свої

представництва, філії та виробничі підрозділи, утримання яких здійснюється за

кошти підприємства.

Причини, що спонукають підприємства займатися ЗЕД:

- особливості розвитку внутрішнього ринку, за якого вигідніше вкладати

капітал за кордоном (насиченість ринку товарами; посилення тиску конкурентів;

зростання залежності від посередницької торгівлі; зростання податкових зборів;

труднощі дотримання соціального законодавства тощо);

- нестабільність політичного та економічного становища в країні;

- недосконалість національної законодавчої

бази, що регулює комерційну діяльність;

- нестабільність національної валюти, можливість отримання прибутку в

твердій іноземній валюті і компенсація коливань валютного курсу шляхом

організації часткового виробництва і збуту у відповідних країнах;

- конкуренція зі сторони іноземних кампаній,

що діють на внутрішньому ринку;

- можливість зниження ризику втрати доходу за рахунок зменшення

залежності від внутрішнього ринку і «розсіювання» його шляхом завоювання

іноземних ринків, в тому числі розв’язання проблеми залежності фірми від

сезонних коливань попиту на внутрішньому ринку;

- пошук унікальних ресурсів, яких немає у власній країні;

- вигідне географічне положення;

- можливість отримання більшого прибутку від кращого використання

виробничих потужностей;

- отримання доступу до новітніх технологій, завдяки діяльності з

іноземними партнерами;

- зростаючий попит потенційних зарубіжних клієнтів;

- можливість придбання на зарубіжних ринках більш дешевих ресурсів,

диверсифікація джерел постачання, зниження загального ризику шляхом їх

віднесення на більший обсяг продукції, частина яких виготовляється на власних

зарубіжних фірмах.

2. Залучення

іноземного капіталу

Порядок використання коштів підприємства в іноземній валюті визначається

Господарським Кодексом та іншими законами.

Суб’єкти зовнішньоекономічної діяльності

можуть одержувати в іноземних фінансових установах валютні кредити на

договірній основі. При цьому умови кредитного договору не можуть суперечити

законодавству України.

Суб’єкти зовнішньоекономічної діяльності, у

статутному капіталі яких є частка державного майна, можуть укладати кредитні

договори з іноземними фінансовими установами лише за згодою Фонду державного

майна України.

Види майна, що не може бути предметом застави у разі

одержання валютного кредиту в іноземній фінансовій установі, визначаються

законом.

3. Державне

регулювання ЗЕД

Державне регулювання зовнішньоекономічної діяльності спрямовується на

захист економічних інтересів України, прав і законних інтересів суб’єктів

зовнішньоекономічної діяльності, створення рівних умов для розвитку усіх видів

підприємництва у сфері зовнішньоекономічних відносин та використання суб'єктами

зовнішньоекономічної діяльності доходів та інвестицій, заохочення конкуренції і

обмеження монополізму суб'єктів господарювання у сфері зовнішньоекономічної

діяльності.

Державне регулювання зовнішньої торгівлі може бути одностороннім та

багатостороннім. Одностороннє полягає в застосуванні певних методів регулювання

міжнародної торговельної діяльності з боку однієї країни без погодження з

іншими торговельними партнерами. Важливим напрямом багатостороннього

регулювання зовнішньоекономічних відносин є діяльність міжнародних об’єднань і

організацій, які ставлять за мету уніфікацію та стандартизацію системи

регулювання зовнішньоекономічних операцій. Багатостороннє регулювання

передбачає попереднє узгодження регулюючих механізмів між державами, що мають

торговельні угоди

Регулювання зовнішньоекономічної діяльності

України здійснюється: державою в особі її органів у межах їх компетенцій;

недержавними органами управління економікою (товарними, фондовими, валютними

біржами, торговельними палатами, асоціаціями, спілками та іншими організаціями

координаційного типу), що діють на підставі їх статутних документів; самими

суб’єктами ЗЕД.

До державних органів управління ЗЕД

відносяться державні органи як законодавчої, так і виконавчої влади, а також

місцеві органи влади. Слід зазначити, що кожний із органів державного

регулювання ЗЕД виконує тільки йому делеговані функції.

Регулювання ЗЕД в Україні здійснюється за допомогою: законів України;

передбачених в законах України актів тарифного і нетарифного регулювання, які

видаються державними органами України в межах їх компетенції; економічних

заходів оперативного регулювання (валютно-фінансового, кредитного та іншого) в

межах законів України; рішень недержавних органів правління економікою, які

приймаються за їх статутними документами в межах законів України; угод, що

укладаються між суб’єктами зовнішньоекономічної діяльності і які не суперечать

законам України.

Система правового регулювання

митно-тарифних відносин

створює правове поле, що дозволяє або, навпаки, перешкоджає реалізації

економічних інтересів суб’єктів господарювання у сфері міжнародних економічних

відносин.

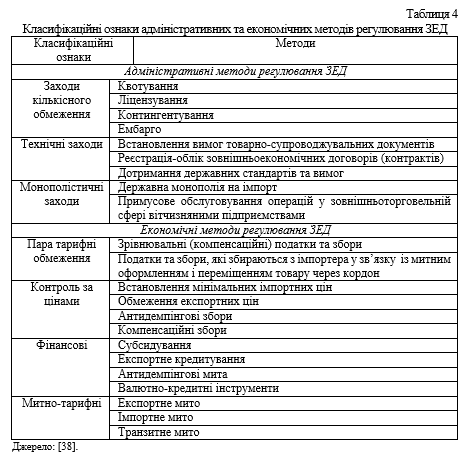

Виділяють такі методи регулювання ЗЕД:

- адміністративні – система державних правил,

нормативів, заборон, за допомогою яких країна здійснює безпосередній вплив на

суб’єктів ЗЕД, регламентує їхню діяльність в інтересах суспільства;

- економічні – базуються на використанні

економічного інструментарію митної політики: митний тариф, податки, митні збори

та інші види платежів (табл. 4).

4. Митна

практика у ЗЕД

У практиці ЗЕД країн світу існує два рівні митного регулювання:

1. Міжнародний –

передбачає здійснення такого регулювання через прийняття та виконання рішень

спеціалізованих міжнародних організацій, таких як Світова організація торгівлі

(СОТ), Міжнародний валютний фонд, Світовий банк реконструкції та розвитку та

інші, які митне регулювання здійснюють шляхом встановлення основних принципів

міжнародного митного регулювання.

2. Національний – опирається на відповідні закони та інші законодавчі акти свого

національного законодавства.

До законодавчих актів України, що визначають її митну політику відносять:

- Закон України «Про зовнішньоекономічну діяльність»;

- Митний кодекс України;

- Закон України «Про митний тариф України».

Митно-тарифне регулювання – це:

- відносини, що виникають між державою та суб’єктами ЗЕД з приводу умов

перетинання національного кордону товарами, капіталами, послугами, робочою

силою;

- погодження умов регулювання питань, пов’язаних із встановленням митних

податків, митних зборів, а також процедурами митного контролю, організацією

діяльності органів митного контролю.

Митна справа в Україні представляє собою політику держави, яка направлена

на встановлення порядку та умов переміщення через митний кордон України товарів

і предметів, стягування митних платежів.

Регулювання митною справою України здійснює Верховна рада України та Кабінет Міністрів України.

Безпосереднє здійснення державної митної справи покладається на митну службу України, призначенням

якої є створення сприятливих умов для розвитку ЗЕД, забезпечення безпеки

суспільства, захист митних інтересів України.

Основними завданнями та напрямками організації митного контролю є:

- підготовка проектів законодавчо-нормативних актів з питань організації

та розвитку митної інфраструктури;

- аналіз діючих та впровадження передових форм і методів митного контролю

та заходів підвищення їх ефективності;

- запровадження технології митного контролю та митного оформлення;

- організація взаємодії митних органів (підрозділів) зі службами

прикордонного, санітарного, фітосанітарного, радіологічного, ветеринарного,

екологічного контролю, іншими контрольними службами та правоохоронними органами

при здійсненні митного контролю;

- розробка і запровадження нових систем захисту результатів митного

оформлення;

- удосконалення видів особистих митних забезпечень, форм їх застосування.

5. Документообіг

у ЗЕД

Переміщення через митний кордон України товарів та інших предметів

підлягає митному оформленню.

До митних документів

відносяться:

- документи, що опосередковують відношення між суб’єктом ЗЕД та митним

органом: вантажні митні декларації; декларація-зобов’язання; облікова картка

суб’єкта ЗЕД; лист-узгодження; договір про декларування на договірній основі;

свідоцтво на право здійснення декларування на договірній основі; свідоцтво на

право здійснення декларування на договірній основі; кваліфікаційне свідоцтво

особи, уповноваженої на декларування; сертифікат походження товару; документи

контролю за доставкою вантажу; довідка-розрахунок митної вартості;

- документи, необхідні для переміщення товару через кордон – дозволи

органів державного регулювання ЗЕД: ветеринарний сертифікат; дозвіл на право

ввезення відходів; ліцензія на імпорт; висновок гомологічного центру; ліцензія

на ввезення (вивезення) валюти; фітосанітарний сертифікат; сертифікат якості;

ліцензія на право реалізації спеціальних технічних засобів негласного контролю

тощо.

6. Договори у

ЗЕД

Зовнішньоекономічний договір (контракт) – матеріально оформлена угода двох або більше суб’єктів ЗЕД та їх

іноземних контраагентів, спрямована на встановлення, зміну або припинення їх взаємних

прав та обов’язків у ЗЕД.

Зовнішньоекономічний договір укладається в простій письмовій формі.

Повноваження представника на укладення договору випливає з доручення, статутних

документів. Дії, які здійснюються від імені іноземного суб’єкта ЗЕД уповноваженим

суб’єктом ЗЕД України, вважаються діями цього іноземного суб’єкта.

Згідно Положення про форму зовнішньоекономічних договорів (контрактів),

до умов, які повинні бути передбачені в договорі (контракті) відносяться:

1. Назва, номер договору (контракту), дата та місце його укладення.

2. Преамбула.

3. предмет договору (контракту).

4. Кількість та якість товару.

5.Базисні умови поставки товарів (приймання-здавання виконаних робіт або

послуг).

6. Ціна та загальна вартість договору (контракту).

7. Умови платежів.

8. Умови приймання-здавання товару (робіт, послуг).

9. Упаковка та маркування.

10. Форс-мажорні обставини.

11.Санкціїта рекламації.

12. Урегулювання спорів у судовому порядку.

13. Місцезнаходження (місцепроживання), поштові та платіжні реквізити сторін.

Типовий контракт – це приблизний договір або ряд уніфікованих правил, викладених в

письмовій формі, сформульованих раніше з врахуванням торгової практики і

звичаїв та прийняті сторонами, що домовляються, після узгодження відповідно до

вимог конкретної угоди.

7. Інкотермс

Інкотермс – міжнародні

правила по тлумаченню найбільш широко використовуваних торговельних термінів в

області зовнішньої торгівлі. Міжнародні

торгові терміни – це стандартні умови договору міжнародної купівлі-

продажу.

Інкотермс регулюють ряд найбільш важливих, принципових, базових питань,

пов’язаних з організацією доставки товару до місця призначення, любий базис

поставки, регулює три ключових «транспортних» питання, без яких доставка товару

до місця призначення не може бути здійснена. Це:

1. Розподіл між продавцем і продавцем транспортних витрат з доставки

товару.

2. Момент переходу з продавця на покупця ризиків пошкодження, втрати або

випадкової загибелі вантажу.

3. Дату поставки товару – визначення моменту фактичної передачі продавцем

товару в розпорядження покупця або його представника.

Використання правил Інкотермс має низку таких особливостей:

- Інкотермс не регулює наслідки, які може мати контракт щодо права

власності на товар, і не містить засобів правового захисту у разі порушення

контракту однією із сторін;

- тільки пряме посилання на застосування умов Інкотермс у тексті

контракту є підставою для тлумачення цього контракту відповідно Інкотермс;

- при наявності у контракті посилання на умови Інкотермс і водночас статей, які суперечать їм або

обмежують їх, такі статті є переважними.

8. Страхування

бізнесу у ЗЕД

Страхування зовнішньоекономічних ризиків – це комплекс видів страхування, що забезпечують захист інтересів

вітчизняних і закордонних учасників тих або інших форм міжнародного

співробітництва.

Суть поняття страхування ЗЕД

полягає у взаємовідносинах суб’єктів міжнародної економіки щодо

створення ними відповідних фондів грошового або валютного характеру. Ці фонди

призначені для покривання збитків, що виникають в процесі здійснення ЗЕД.

Основою здійснення страхових операцій є страховий фонд, або іншими словами –

валютний чи грошовий. Однією із характерних рис страхового фонду слід

відзначити рису забезпечення безперервності здійснення ЗЕД суб’єктами світового

господарства.

У галузі страхування ЗЕД суб’єктами виступають:

- страхувальники. Ними можуть бути як юридичні, так і фізичні особи, які

в своїй діяльності використовують послуги, надані їм страховиками;

- страховики. До них відносять юридичних та фізичних осіб, що пропонують

страхові послуги.

Розрізняють такі основні види страхування ЗЕД:

1) страхування різного роду зовнішньоекономічних операцій та контрактів;

2) страхування «карго», тобто страхування вантажів;

3) страхування «каско», тобто страхування транспортних засобів.

Страхування у сфері ЗЕД виконує такі функції:

- створення спеціалізованого страхового фонду грошових коштів. Цей фонд

створюється з метою компенсації за виникнення ризиків, відповідальність за які

несе страхова компанія;

- відшкодування збитку та особисте матеріальне забезпечення учасників

страхування;

- попередження настання страхового випадку та мінімізація збитків в

ситуації, коли він вже настав. Ця функція вимагає формування повного комплексу

заходів, дії яких призвели б до ненастання страхового випадку або до

мінімізації наслідків негативного характеру його настання.

В процесі страхування ЗЕД часто використовують таке поняття, як франшиза.

Під франшизою слід розуміти

певну частину збитків, яка передбачена умовами договору страхування і, згідно з

якою, страховик цю частину не відшкодовує страхувальнику. Тобто, страхувальник

власними силами покриває частину збитку.

Страхування ЗЕД, крім вищенаведеної класифікації, поділяється на

особисте, майнове та страхування відповідальності.

З допомогою застосування на підприємстві відповідної системи страхування,

воно, будучи учасником ЗЕД, зможе в повному обсязі захистити свою

відповідальність, залишити результати своєї діяльності недоторканними з позицій

ризиків, а в гіршому випадку – зменшити негативні наслідки.

Резюме

1. Зовнішньоекономічна

діяльність базується на можливості отримання економічних вигод виходячи з

переваг міжнародного поділу праці, міжнародних ділових відносин. Це пов’язано з

тим, що виробництво певного товару, його збут або надання певного виду послуг в

іншій країні має більше переваг, ніж така діяльність всередині країни.

2. Суб’єкти

зовнішньоекономічної діяльності можуть одержувати в іноземних фінансових

установах валютні кредити на договірній основі. При цьому умови кредитного

договору не можуть суперечити законодавству України.

3. Державне регулювання

зовнішньоекономічної діяльності спрямовується на захист економічних інтересів

України, прав і законних інтересів суб’єктів зовнішньоекономічної діяльності,

створення рівних умов для розвитку усіх видів підприємництва у сфері

зовнішньоекономічних відносин та використання суб'єктами зовнішньоекономічної

діяльності доходів та інвестицій, заохочення конкуренції і обмеження

монополізму суб'єктів господарювання у сфері зовнішньоекономічної діяльності.

4. Регулювання митною

справою України здійснює Верховна рада України та Кабінет Міністрів України. Безпосереднє

здійснення державної митної справи покладається на митну службу України,

призначенням якої є створення сприятливих умов для розвитку ЗЕД, забезпечення

безпеки суспільства, захист митних інтересів України.

5. Переміщення через

митний кордон України товарів та інших предметів підлягає митному оформленню. До

митних документів відносяться: документи, що опосередковують відношення між суб’єктом

ЗЕД та митним органом; документи, необхідні для переміщення товару через кордон.

6. Зовнішньоекономічний

договір – матеріально оформлена угода двох або більше суб’єктів ЗЕД та їх

іноземних контраагентів, спрямована на встановлення, зміну або припинення їх

взаємних прав та обов’язків у ЗЕД.

7. Інкотермс – міжнародні

правила по тлумаченню найбільш широко використовуваних торговельних термінів в

області зовнішньої торгівлі. Міжнародні торгові терміни – це стандартні умови

договору міжнародної купівлі- продажу.

8. Страхування

зовнішньоекономічних ризиків – це комплекс видів страхування, що забезпечують

захист інтересів вітчизняних і закордонних учасників тих або інших форм

міжнародного співробітництва.

Контрольні

запитання

1. Дайте визначення

поняттям: зовнішньоекономічна діяльність; зовнішньоторгова операція; зовнішня

торгівля; міжнародна торгівля; митний тариф; спеціальні митні платежі;

компенсаційні митні платежі; біржова торгівля; міжнародна виробнича кооперація;

торгівельне посередництво в ЗЕД; зовнішньоторговельна операція;

зовнішньоторговельний контракт; толінг; експорт продукції; імпорт продукції;

іncoterms; страхування ЗЕД; ризик в сфері ЗЕД.

2. Розкрийте суть ЗЕД.

3. Чи існує відмінність

між поняттями зовнішня торгівля і міжнародна торгівля? Якщо так, то поясніть в

чому вона полягає.

4. Чи тотожні поняття

зовнішньоекономічні зв’язки і зовнішньоекономічна діяльність?

5. Які види

зовнішньоекономічних операцій вам відомі?

6. Які причини, на вашу

думку, спонукають підприємців займатися ЗЕД?

7. В яких напрямках

здійснюється зовнішньоекономічна політика держави?

8. Чи можуть суб’єкти

зовнішньоекономічної діяльності одержувати в іноземних фінансових установах

валютні кредити на договірній основі? Якщо так, то скажіть за яких умов це

можливо.

9. Які методи регулювання

ЗЕД ви знаєте? Розкрийте суть кожного з них.

10. Які засоби регулювання ЗЕД ви знаєте?

11. Для чого, на вашу думку, потрібне державне регулювання ЗЕД? Чи

потрібне воно взагалі?

12. Що собою являє документообіг в ЗЕД?

13. Які зовнішньоекономічні договори (контракти), відповідно до чинного

законодавства, можуть укладати суб’єкти ЗЕД?

14. Яким органом в Україні може здійснюватися державна реєстрація

зовнішньоекономічних договорів?

15. Що таке «іncoterms»? Розкрийте суть даного поняття.

16. Які розрізняють види страхування ЗЕД?

17. Назвіть функції страхування в сфері ЗЕД.

18. Назвіть відомі вам системи страхування ЗЕД.