Тема № 9. Бізнес-планування

План

1.Загальні засади планування підприємницької діяльності.

2. Мета та основні складові бізнес-плану.

3. Фінансове планування і прогнозування.

4. Економічна інформація та ділове адміністрування.

Ключові поняття і терміни: бізнес-план;

фінансове планування; економічна інформація; ділове адміністрування.

Після вивчення теми

студент повинен:

§ Знати:

- загальні засади планування підприємницької

діяльності;

- етапи бізнес-планування, що служить

вихідною інформацією для їх розробки, та від чого залежить його структура;

- які існують правила складання і оформлення

бізнес-плану;

- роль економічної інформації та ділового адміністрування

в процесі господарської діяльності підприємства.

§ Вміти:

- складати бізнес-план;

- здійснювати фінансове планування та

прогнозування.

1. Загальні

засади планування підприємницької діяльності

Планування – це

процес встановлення цілей підприємства та вибору найефективніших способів їх

доставлення.

Мета планування – ліквідувати негативний вплив на підприємство мінливості

середовища, в якому воно функціонує.

Процес планування передбачає отримання відповідей на такі запитання:

- Де ми перебуваємо в даний час?

- Куди ми хочемо рухатися?

- Які перешкоди можуть виникнути на шляху до заданого стану?

- Як ми збираємося це зробити?

У ринкових умовах підприємства самостійно здійснюють весь комплекс

планової роботи, проте розроблені ними плани не є «жорсткими», директивними, а

мають рекомендаційний характер і зорієнтовані на задоволення підприємствами

потреб споживачів у певних видах продукції, на співвідношення попиту і

пропозиції, на конкретні договори між ринковими суб’єктами на постачання

продукції.

Методи планування – це конкретні способи, принципи, за допомогою яких розраховується числові

значення планових показників і стратегічних програм.

Найбільш використовуваними методами планування є:

- ресурсний – використовується при монопольному становищі підприємства на

ринку або слабкій конкуренції; планові показники встановлюються, виходячи із

ресурсних можливостей підприємства;

- статистичний – показники встановлюються з використанням середніх

статистичних величин за даними минулих періодів;

- факторний – величини планових показників визначаються на підставі

впливу на них різних техніко-економічних чинників;

- балансовий – полягає у використанні у планових розрахунках системи

таблиць – балансів, які відображають потреби у певних видах ресурсів та

джерелах їх покриття;

- економіко-математичні – здійснюється оптимізація плану підприємства за

допомогою математичних залежностей і прийнятого критерії оптимізації;

- графоаналітичний – передбачає використання графіків, діаграм при

визначенні планових показників;

- нормативний – планові показники встановлюються на основі використання

прогресивних норм витрат ресурсів з урахуванням зміни цих норм у плановому

році.

Принципи планування:

- необхідність – обов’язкове використання планів при виконанні будь-якого

виду трудової діяльності;

- єдність – передбачає спільність економічних цілей та взаємодію різних

підрозділів підприємства на горизонтальному і вертикальному рівнях управління і

планування;

- безперервність – на кожному підприємстві процеси планування,

організації, управління є взаємопов’язаними між собою і повинні здійснюватись

постійно і без перерв;

- оптимальність – багатоваріантність планів,

яка передбачає розробку альтернативних варіантів досягнення поставленої мети та

вибір оптимального з них;

- гнучкість – передбачає можливість коригування планових показників та

координації планово-економічної діяльності підприємства;

- точність – врахування при складанні планів певної точності передбачень

і розрахунків, яка залежить від рівня невизначеності зовнішніх умов

господарювання;

- принцип участі – кожен працівник підприємства має бути учасником

планової роботи незалежно від функції і посади; плани підприємства мають

перетворюватись на особисті плани кожного працівника;

- ефективність – розробка такого варіанту виробництва, який при існуючих

обмежених ресурсах забезпечує одержання найбільшого економічного ефекту.

Види планів підприємства:

1. Залежно від обов’язковості планових завдань:

- директивні;

- індикативні.

2. Залежно від тривалості періоду планування:

- перспективні;

- стратегічні;

- середньострокові;

- поточні (тактичні);

- оперативно-виробничі.

3. Залежно від змісту планування:

- виробничі;

- маркетингові;

- фінансові;

- інвестиційні;

- соціальні та інші.

2. Мета та

основні складові бізнес-плану

Бізнес-план:

- це комплексний плановий документ підприємницької діяльності, в якому

передбачені заходи, спрямовані на реалізацію підприємницької ідеї і одержання

прибутку;

- типове (уніфіковане) проектне рішення на досить віддалену перспективу

(5, 10 і більше років), у якому дається науково обґрунтована оцінка можливих на

даному сегменті ринку кінцевих цільових економічних, фінансових та інших

результатів діяльності підприємства, що базується на реальному виробничому,

інвестиційному, метеріально-технічному, організаційному і логістичному

забезпеченні;

- письмовий документ, в якому викладено сутність підприємницької ідеї,

шляхи й засоби її реалізації, охарактеризовано ринкові, виробничі,

організаційні та фінансові аспекти майбутнього бізнесу, а також особливості

управління ним;

- обґрунтування програми проведення бізнес-операції, угоди; система

раціонально, планомірно організованих заходів, дій, розрахованих на одержання

позитивного результату.

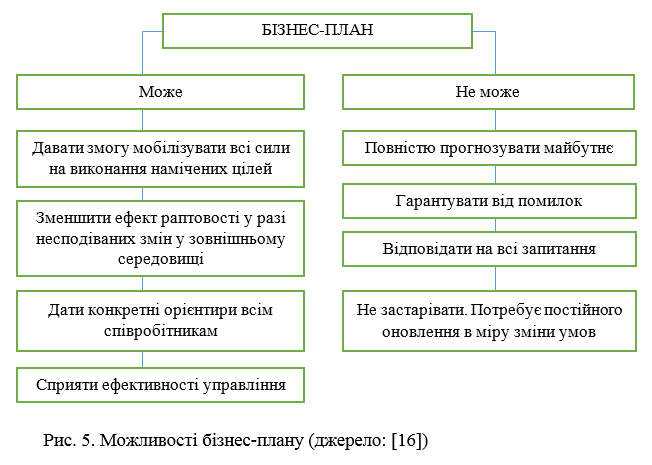

Бізнес-план (рис. 5) повинен бути детальним, Він не обмежується обсягами,

хоча лаконічність його викладання необхідна.

Мета розробки бізнес-плану:

1. Бізнес-план – це інструмент залучення зовнішнього капіталу,

необхідного для реалізації підприємницького проекту.

2. На початковій стадії підприємницького проекту бізнес-план є основним

інструментом комунікації між підприємцем і майбутніми постачальниками,

продавцями та робітниками.

3. Бізнес-план – це спосіб моделювання системи управління майбутнім

бізнесом.

4. Бізнес-план – спосіб попереднього визначення перешкод та запобігання

виникненню проблем на шляху до успіху.

5. Бізнес-лан – спосіб розвитку особистих управлінських якостей

підприємця.

6. Бізнес-план дає змогу перевірити реалістичність підприємницької ідеї

ще до її практичної реалізації.

7. Приватизація підприємства.

Структура бізнес-плану може бути різною в залежності від мети його

розробки.

Світова і вітчизняна практика не знає законодавчо визначеної структури

бізнес-плану, тобто чіткого переліку його розділів.

Бізнес-план може

мати таку структуру:

1. Титульний аркуш.

2. Зміст бізнес-плану.

3. Резюме.

4. Галузь, фірма та її продукція

(характеристика підприємства).

5. Характеристика продукції (послуг).

6. Дослідження та аналіз ринків збуту

продукції (послуг).

7. Характеристика конкурентного середовища та

конкурентні переваги.

8. План і стратегія маркетингу.

9. План виробничої діяльності підприємства.

10. Організаційно-юридичний план.

11. План охорони навколишнього середовища.

12. фінансовий план та програма інвестицій.

13. Аналіз потенційних ризиків.

14. Оцінювання і страхування ризиків.

15. Бюджетна та економічна ефективність

бізнес-плану.

16. Соціально-економічні наслідки реалізації

бізнес-плану.

17. Додатки.

3. Фінансове планування і прогнозування

Фінансове

планування – це безперервний

процес, що передбачає формування та використання фінансових ресурсів.

Фінансовий план

підприємства – це документ, що

відображає обсяг надходження і витрат коштів на підприємство, баланс доходів і

витрат підприємства.

Етапи

впровадження фінансового планування:

1. Робота відірвана від мети.

2. Робота на основі планів.

3. Розроблення та виконання фінансового плану.

Фінансове планування. Цей розділ бізнес-плану

має узагальнити матеріали попередніх розділів і представити їх у вартісному

вираженні. До цього розділу мають бути підготовлені такі документи:

- прогноз обсягів продажу;

- баланс грошових надходжень і витрат;

- зведений баланс активів та пасивів;

- графік досягнення беззбитковості;

- баланс прибутку і його розподіл.

Зміст розділу є визначальним у розкритті цілей

бізнес-плану і повинен відповідати на наступні питання:

1. Який загальний обсяг інвестицій необхідний

для реалізації проекту, у тому числі за структурою вкладень.

2. Обсяги інвестицій по джерелах фінансування

й видам валют.

3. Очікувані прибутки від упровадження

проекту.

4. Виробничі витрати.

5. Окупність проекту.

6. терміни й обсяги повернення позикових

коштів і процентних ставок за ними.

Для одержання відповідей на кожне з

поставлених питань розроблювачам бізнес-плану необхідно здійснити певну

дослідницьку роботу і підготувати наступні узагальнюючі таблиці:

- прогноз обсягів реалізації продукції;

- розрахунок прибутків і витрат;

- баланс грошових витрат і надходжень.

Інформація для виконання перелічених вище

таблиць береться за даними попередніх розділів бізнес-плану, а також з таблиць

системи бухгалтерського обліку і статистичної звітності.

Ключовим моментом у фінансовому плануванні

безумовно є розрахунок витрат, причому з обов’язковим виділенням постійної

перемінної частини. При цьому останнє – найважливіша умова розрахунку

критичного обсягу продажів.

Фінансовий план відображає механізм

перетворення кредиту за рахунок надходження коштів від основної діяльності

виробничого підприємства.

У цьому розділі бізнес-плану, як сказано вище,

узагальнюють усі попередні матеріали розділів бізнес-плану і представляють їх у

вартісному варіанті.

Фінансовий план не повинен розходитись із

деталями, викладеними в інших розділах бізнес-плану.

У багатьох відношеннях фінансовий план –

найменш гнучка за формою частина бізнес-плану. Кожний документ має бути

стандартизованим.

Підготовлений необхідним чином фінансовий план

може бути використаний для оцінювання результатів бізнесу фактичного початку

справи. Іноді план може слугувати базою для розробки детального робочого

бюджету фірми, і тоді він фактично стає документом, у якому детально розписано,

як і коли використовуватиметься капітал, а також висвітлюється мета

забезпечення успіху бізнесу.

Прогноз обсягів продажу повинен дати уявлення

про частку ринку, яку передбачається завоювати під свою продукцію. Як правило

такий прогноз складається на 3-5 років.

Для новоствореного підприємства прогнозний

баланс може бути складений методом прямого рахунка з використанням методу

«пробки» (для балансування сум по активу і пасиву балансу).

4. Економічна інформація та ділове адміністрування

Інформація – це сукупність відомостей про матеріальний і

духовний світ, про закономірності й тенденції його розвитку, які можна

відтворювати шляхом передачі усним, письмовим або електронним способом.

Інформація – унікальний ресурс, який використовується

всіма галузями економіки та є сукупністю відомостей, фактів, знань про її

компоненти, об’єкти, суб’єкти, що передаються прямо або опосередковано від

джерела до споживача.

Економічна

інформація – це сукупність

відомостей, що характеризує виробничі відносини в суспільстві та

соціально-економічні процеси, які слугують для управління цими процесами та

керування колективами людей у виробничій і невиробничій сферах.

Інформаційні

ресурси – це інформація, що має

цінність і може бути використана людиною

в економічній діяльності для досягнення певної мети.

Інформаційне

забезпечення – це процес задоволення

потреб конкретних користувачів в інформації, що ґрунтується на застосуванні

спеціальних методів і засобів її отримання, обробки, накопичення і видачі в

зручному для використання вигляді.

Для успішного

ведення бізнесу підприємство має бути зацікавленим в отриманні достовірної інформації

про своїх клієнтів, постачальників і дистриб’юторів. Нині необхідним засобом

накопичення великих обсягів інформації є сховища даних і бази даних та засоби

аналітичної обробки. Ці особливості розвитку бізнес-інформації сучасного

підприємства можуть бути реалізовані у межах створення єдиного інформаційного

простору підприємства.

Інформаційно-економічний

простір – сукупність

інформаційних ресурсів економічної системи і технологій їх обробки, зберігання

та передачі, інформаційних систем і телекомунікаційних мереж, які функціонують

на основі єдиних принципів та загальних правил.

На підприємстві, як правило, функціонує

система інформації, яка складається з чотирьох підсистем, які співпрацюють між

собою: система внутрішньої звітності; система збору зовнішньої поточної

інформації; система маркетингових досліджень; система аналізу інформації.

Ділове адміністрування, як складова частина

науки управління, належить до категорії адміністративно-управлінської

діяльності. Методологія бізнес адміністрування та застосування різноманітних

моделей його організації на підприємстві дозволяє професійним керуючим приймати

ефективні адміністративні рішення в рамках здійснення ними функцій управління.

Питання ефективності діяльності керівника та проблематика раціонального ділового

адміністрування мають високе значення в контексті специфіки їх методології.

Необхідність створення ефективних моделей організації ділового адміністрування

викликана розвитком змістовно-технологічного забезпечення підприємств в сфері

професійного управління. Основною проблемою в цій галузі є той факт, що навіть

досвідчені керівники, не завжди користуються знаннями і вміннями, адекватними

тим завданням, з якими вони зустрічаються у своїй професійній діяльності.

Особливо явно ця проблема проявляється при спробах вирішення нестандартних

управлінських завдань. Це означає, що наявні у керівників знання формальні,

вміння ефективно застосовувати їх в практичній діяльності не сформовано, а

наявність трудового досвіду не визначає однозначно високого рівня управлінської

компетентності.

Ділове

адміністрування – це професійне

здійснення управлінської діяльності через систему організаційних інструментів,

компетенцій і підрозділів з використанням сукупності принципів, функцій і

методів управління, при якому відповідальність за виконання управлінських

рішень спускається зверху вниз. В даному випадку, комплексний підхід до

визначення сутності адміністрування дозволяє характеризувати цю діяльність в

якості системного явища, без якого не функціонує жодна організація. У той же

час, з огляду на специфіку ділового адміністрування, як особливого виду

професійної діяльності, слід врахувати, що воно являє собою діяльність

менеджерів щодо здійснення та реалізації організаційної політики в рамках

управління організацією з метою забезпечення максимальної ефективності

використання наявних у неї ресурсів. Орієнтація на кінцеву результативність

дозволяє припустити можливість використання будь-яких управлінських

інструментів для реалізації завдань, які стоять перед професійним керуючим в

рамках здійснення ним ділового адміністрування.

Таким чином, ділове адміністрування є

виконавчої функцією системи управління організацією в цілому, здійснюючи

розподіл ресурсів, кадрів, інформаційних потоків, фінансових коштів і виконуючи

функції контролю за виконанням обов’язків підлеглими.

Організація ділового адміністрування

спрямована на забезпечення єдності поставлених перед підприємством цілей і

завдань з діями керівництва і розпорядженнями, структурними підрозділами.

З огляду на можливості конфліктів, координація

здійснюється за допомогою регламентування всіх рішень на основі певних

показників. При цьому координатором виступає перший керівник, який дотримується

принципів цільової орієнтації, посадовими обов’язками, використовуючи свої

владні повноваження. Рішення управлінської проблеми в рамках ділового

адміністрування полягає в знаходженні такого управлінського рішення, яке

дозволить отримати необхідний результат в умовах, що змінилися. Саме проведення

реінжинірингу бізнес-процесів, відносно нового напрямку у менеджменті для

вітчизняних підприємств, дозволить отримати масу переваг перед конкурентами,

зміцнити свої позиції на ринку, підвищити показники економічної ефективності.

Концепція вдосконалення бізнес-процесів

(Business Process Improvement) ґрунтується на чотирьох підходах, спрямованих на

підвищення продуктивності, ефективності та адаптованості бізнес-процесів:

методика швидкого аналізу рішень (FAST-Fast Analysis Solution Technology);

бенчмаркінг; перепроектування (концентроване покращення); реінжиніринг

бізнес-процесів (Business-process Reengineering).

Резюме

1. Планування – це процес встановлення цілей підприємства та вибору

найефективніших способів їх доставлення. Мета планування – ліквідувати

негативний вплив на підприємство мінливості середовища, в якому воно

функціонує.

2. Бізнес-план – це комплексний плановий документ підприємницької

діяльності, в якому передбачені заходи, спрямовані на реалізацію

підприємницької ідеї і одержання прибутку. Структура бізнес-плану може бути

різною в залежності від мети його розробки. Світова і вітчизняна практика не

знає законодавчо визначеної структури бізнес-плану, тобто чіткого переліку його

розділів.

3. Фінансове планування – це безперервний процес, що передбачає

формування та використання фінансових ресурсів. Ключовим моментом у фінансовому

плануванні безумовно є розрахунок витрат, причому з обов’язковим виділенням

постійної перемінної частини. При цьому останнє – найважливіша умова розрахунку

критичного обсягу продажів.

4. Економічна інформація – це сукупність відомостей, що характеризує

виробничі відносини в суспільстві та соціально-економічні процеси, які слугують

для управління цими процесами та керування колективами людей у виробничій і

невиробничій сферах. Для успішного ведення бізнесу підприємство має бути

зацікавленим в отриманні достовірної інформації про своїх клієнтів,

постачальників і дистриб’юторів. Нині необхідним засобом накопичення великих

обсягів інформації є сховища даних і бази даних та засоби аналітичної обробки.

Ці особливості розвитку бізнес-інформації сучасного підприємства можуть бути

реалізовані у межах створення єдиного інформаційного простору підприємства. Ділове

адміністрування, як складова частина науки управління, належить до категорії

адміністративно-управлінської діяльності. Методологія бізнес адміністрування та

застосування різноманітних моделей його організації на підприємстві дозволяє

професійним керуючим приймати ефективні адміністративні рішення в рамках

здійснення ними функцій управління. Питання ефективності діяльності керівника

та проблематика раціонального ділового адміністрування мають високе значення в

контексті специфіки їх методології.

Контрольні запитання

1. Дайте визначення поняттям:

планування, методи планування; поточний план; оперативно-виробниче планування;

стратегічне планування; стратегія підприємства; бізнес план; фінансовий план;

економічна інформація; інформаційне забезпечення; система інформації; ділове

адміністрування.

2. Як ви вважаєте чи обов’язково

підприємству планувати свою діяльність? Відповіді обґрунтуйте.

3. Чи варто в процесі планування

діяльності дотримуватись певних принципів? Відповідь обґрунтуйте.

4. Що таке базові стратегії

підприємства, яка між ними відмінність і коли вони реалізуються?

5. Які основні принципи складання

бізнес-плану?

6. Які основні структурні елементи

бізнес-плану?

7. Визначте зміст плану

маркетингу.

8. Охарактеризуйте зміст

фінансового плану.

9. Охарактеризуйте зміст

виробничого плану.

10. Уявіть, що вам потрібно

розробити бізнес-план. Яка для цього вам потрібна інформація?

11. Розкрийте суть ділового

адміністрування. Яку воно відіграє роль для підприємства?