Лабораторна робота 18

Облік

іноземної валюти у програмі «BAS Бухгалтерія»

1.

Придбання валюти

Керівництво підприємства прийняло рішення про придбання у ПАТ

«Державний ощадний банк» 10000 доларів США для здійснення зовнішньоекономічної

діяльності.

Для того щоб придбати валюту у банку необхідно:

по-перше, відкрити власний валютний рахунок у Приватбанку;

по-друге, перерахувати банку ПАТ «Державний ощадний банк»

гривневий еквівалент вартості валюти;

по-третє, отримати валюту на власний валютний рахунок

підприємства;

по-четверте, повернути кошти, які не були витрачені при покупці

валюти (якщо такі залишились) на гривневий рахунок в Приватбанку .

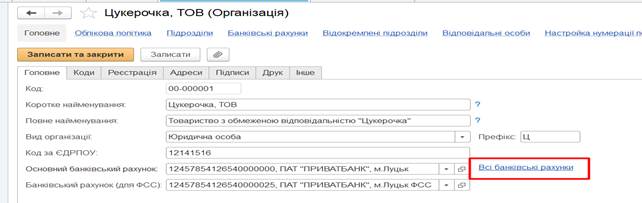

Відкриємо валютний рахунок у Приватбанку. Для цього відкрийте

сторінку з інформацією про ваше підприємство Головне – Організації – назва вашої організації. У відкритому

документі два рази клацнути мишкою Всі банківські рахунки (рис. 1).

Рис.1

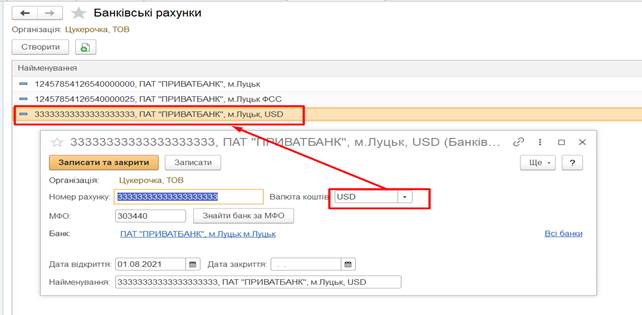

Створити

рахунок з валютою USD, рис.2

Рис.2

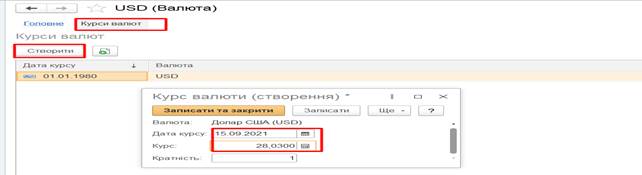

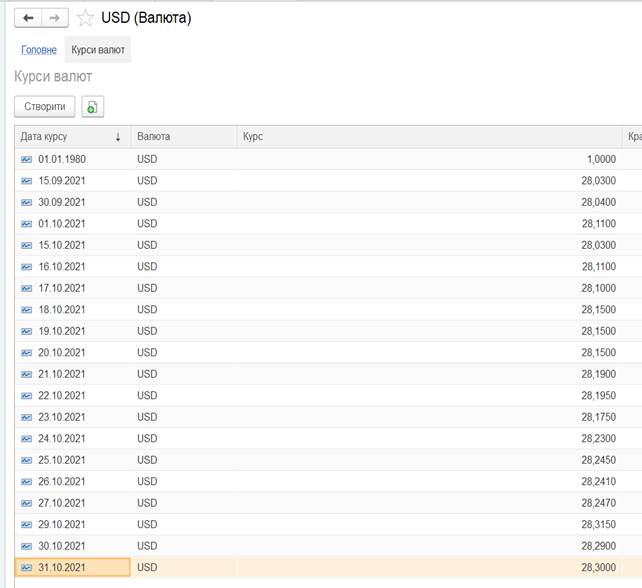

Далі

необхідно заповнити Довідник Валюти.

В довіднику Валюти (Довідники- Валюти) (рис.3) необхідно поставити курсор на валюту долар

США та два рази клацнути мишкою.

Рис.3

У

відкритому документі необхідно заповнити дані про курс НБУ валюти USD на

конкретні дати, як показано на рис. 4. Заповнити все так як на рис.4

Рис.4

Рис.4

Ваше

підприємство 15 жовтня 20хх р.

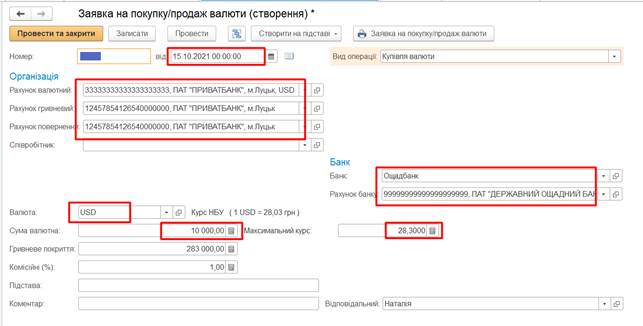

подало заявку у банк для придбання валюти.

Ця операція оформляється документом Заявка

на покупку/продаж валюти (Банк - Заявка на покупку/продаж валюти).

Заповнюємо документ як показано на рис 5.

Рис.5

В вікно Максимальний курс вносимо курс за 1 долар США, за який

підприємство згідне купляти валюту. В результаті цього автоматично

розраховується гривневий еквівалент валюти – 283 000 грн.

Записати та Провести названий документ, але не

закривати.

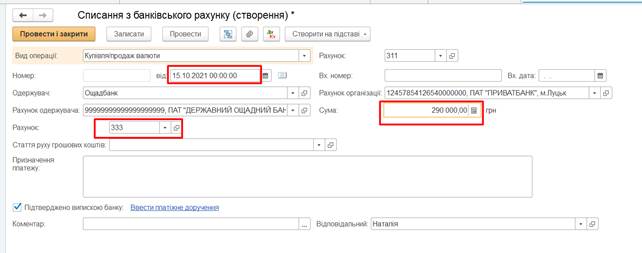

На підставі документа Заявка

на покупку/продаж валюти сформуємо Списання

з банківського рахунка (рис.6).

В рядку Сума

автоматично розрахована сума, яка складається із ймовірної вартості валюти

283 000 грн + 1% комісії 2830

= 285 830 грн. Сума , яку ми перераховуємо за валюту повинна бути

більшою за вартість валюти, тому що крім вартості валюти підприємство повинне

сплатити відсотки за обслуговування банку та курсові різниці, які виникають при

придбанні валюти. Тому перераховуємо 290

000 грн.

Рис.6

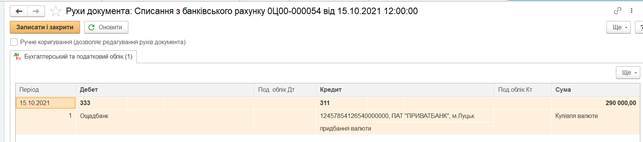

Списання з банківського рахунка на

оплату валютних коштів формує кореспонденцію рахунків як показано на рис.7.

Рис.7

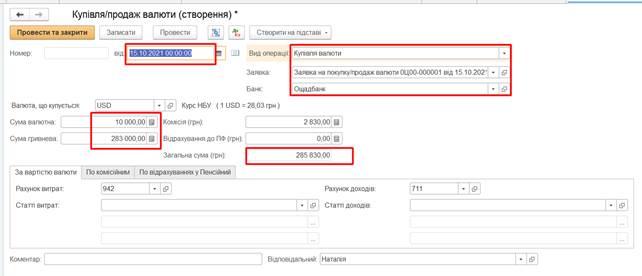

Крім Заявка

на покупку/продаж валюти для відображення комісійних виплат банку, для відображення

курсових різниць між курсом придбання валюти на біржі та курсом НБУ, необхідно

сформувати документ Придбання-продаж

валюти з видом операції Придбання

валюти.

Названий документ доцільно сформувати,

використовуючи механізм Введення на

підставі. При цьому частина

необхідної інформації автоматично з’явиться в відкритому документі, а решту

необхідно заповнити (рис.8).

Рис.8

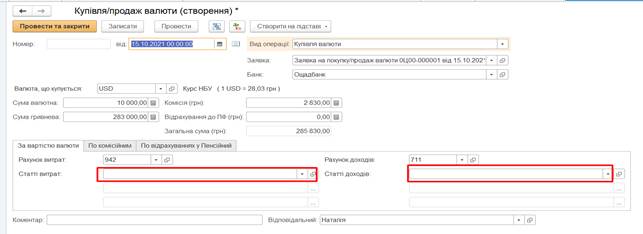

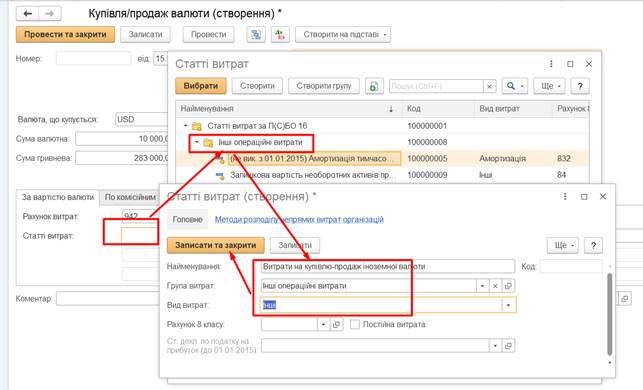

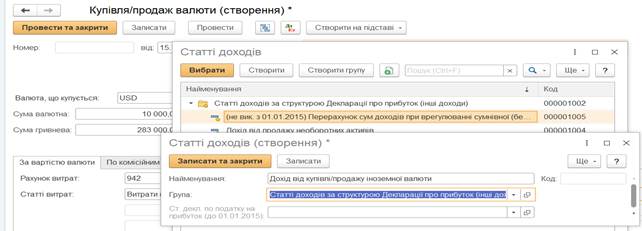

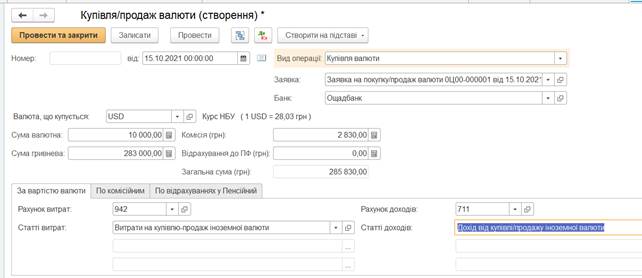

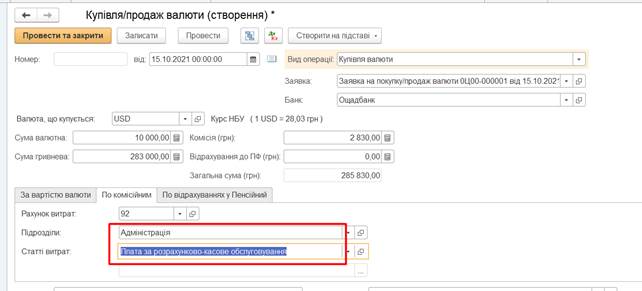

Необхідно заповнити у документі Купівля/продаж валюти статті витрат і

доходів, рис.9.

Порядок

їх створення та заповнення показано на рис. 10-13.

Рис.9

Рис.10

Рис.11

Рис.12

Рис.13

Після проведення документа будуть сформовані

проводки, рис. 14

Рис.14

Наступним

кроком є зарахування придбаної валюти на валютний рахунок підприємства. Для

цього на підставі документа Купівля/продаж

валюти сформуємо Надходження на

банківський рахунок з видом операції Купівля/продаж

валюти, (рис15).

Рис.15

Далі

перевіримо, чи залишились грошові кошти з 290000

грн, перерахованих банку для покупки валюти та сплати обов’язкових

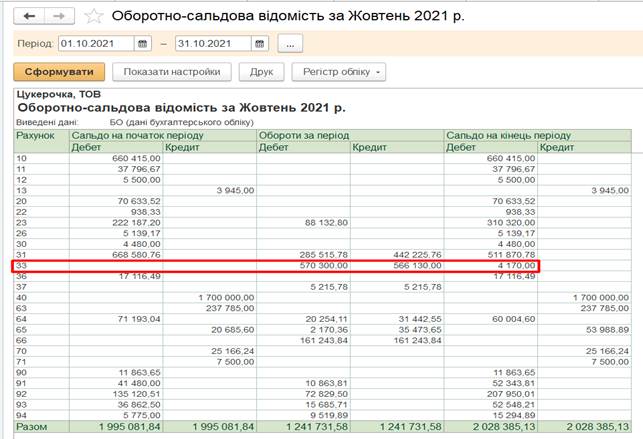

платежів. Для цього сформуємо оборотно-сальдову

відомість Звіти – Оборотно-сальдова

відомість термін 1.10.20хх –

30.10.20хх (рис.16)

Рис.16

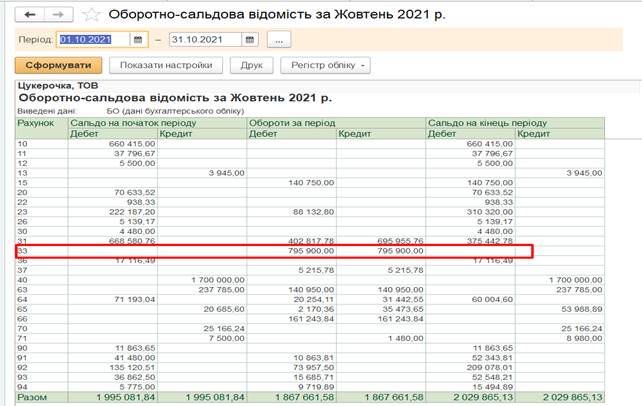

Із оборотів по 33 рахунку видно, що на

рахунку 333 – Кошти в дорозі залишилась сума 4 710 грн., яку необхідно

повернути на поточний рахунок у Приватбанку.

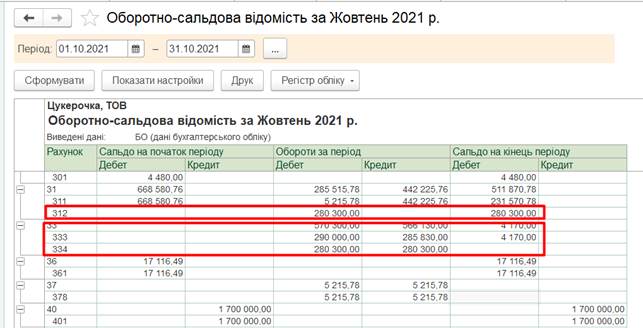

Але перед цим подивимось, чому така велика

сума на рах.333, адже робили проводки на суми вдвічі менші. Сформуємо ОСВ по

субрахунках, рис. 17. В оборотці зявились

рах. 312, 333 і 334.

Рис.17

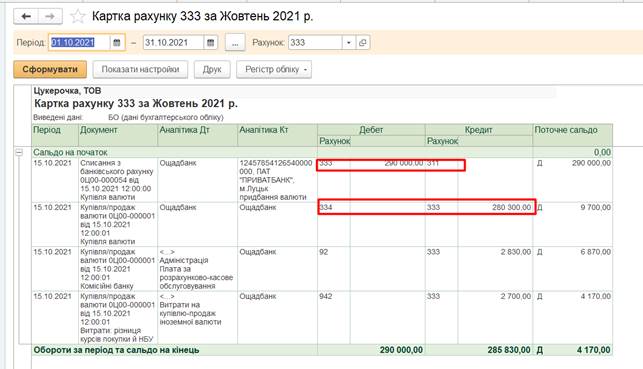

Якщо поставити курсор на суму 285830.00 і два

рази клацнути лівою кнопкою мишки, то можна відкрити Картку рахунка , в якій

відображені всі проводки, документи та суми за потрібним рахунком, рис. 18

Рис.18

З картки,

як і оборотно-сальдової відомості видно, що залишок

коштів на рах.333 становить 4170 грн., і його необхідно повернути на рахунок

підприємства.

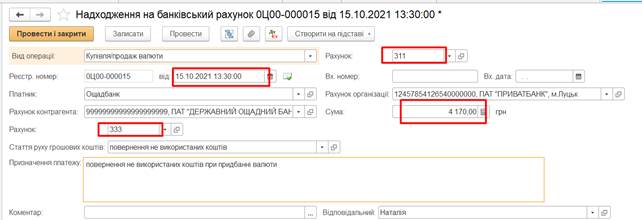

Повернення коштів проводимо документом Надходження на банківський рахунок на підставі документа Купівля/продаж валюти. (рис.19).

Рис.19

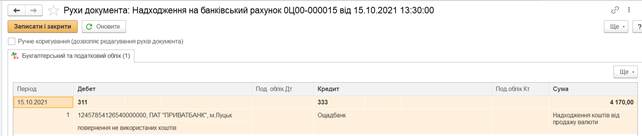

Документ

сформував проведення, рис.20

Рис.20

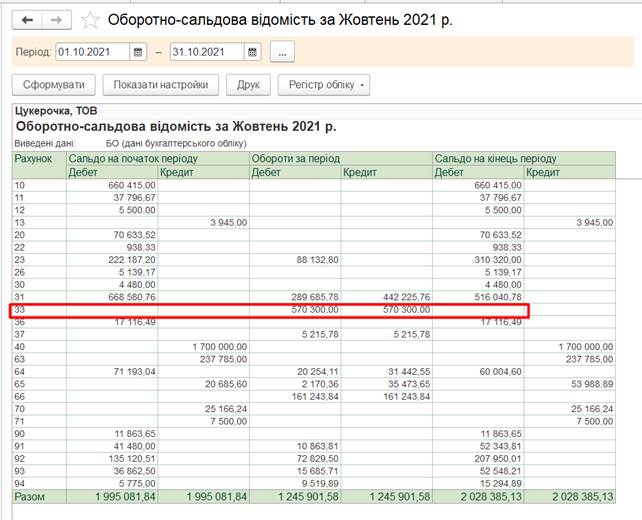

Результатом проведення документа буде

закриття рахунка 333 (рис.21)

Рис.21

2. Продаж валюти

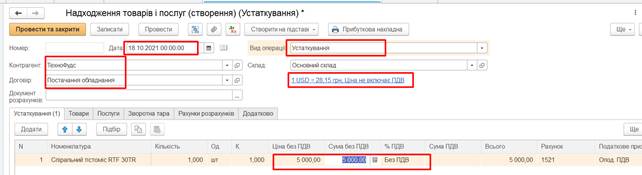

Завдання 2. 18. 10.20хх Ваше підприємство придбало у компанії ТехноФудс - Спіральний тістоміс RTF 30TR за 5000 дол. США.

21.10.20хх Ваше підприємство оплатило вартість придбаного

устаткування.

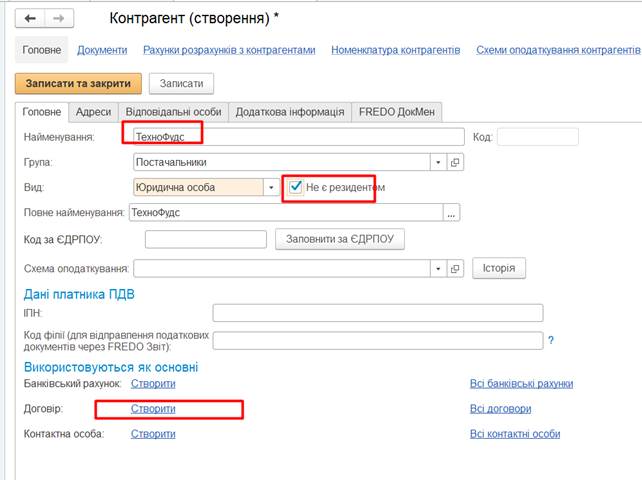

Необхідно створити нового контрагента, який є нерезидентом

(іноземний постачальник), рис.1

Рис.1

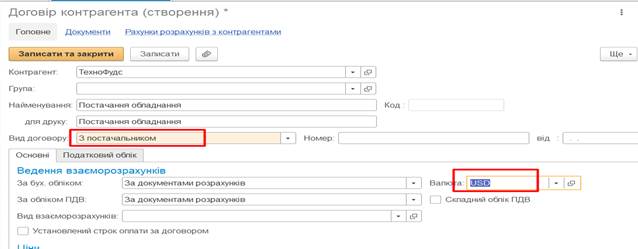

Договір з іноземним постачальником формується у валюті – USD,

рис. 2

Рис.2

Формуємо

документ Надходження товарів і послуг

з видом операції Устаткування, сума

5000 USD,

рис. 3

Рис.3

Рис.3

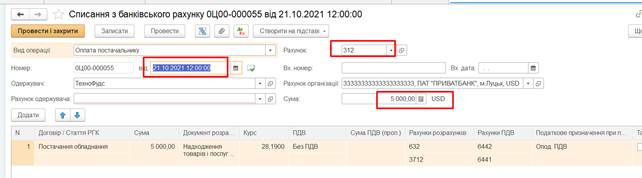

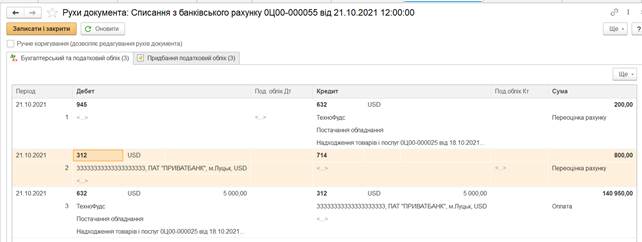

Провести оплату придбаного устаткування документом Списання з банківського рахунка, рис.

4.

Рис.4.

Рис.5.

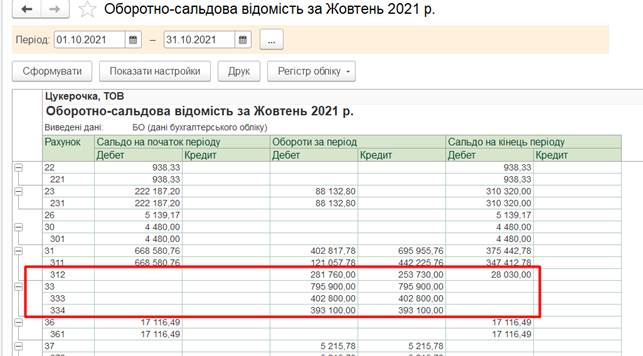

ОСВ за рах. 312 виглядає, рис. 6

Рис.5.

В цьому завданні не враховується оплата митних платежів,

оскільки зараз нас цікавить саме валютні кошти, а всі податкові та митні

платежі сплачуються у національній валюті.

Завдання

2. 22.10.20хх підприємство продало ПАТ «Державний ощадний банк» не

використані валютні кошти 4000 дол. США.

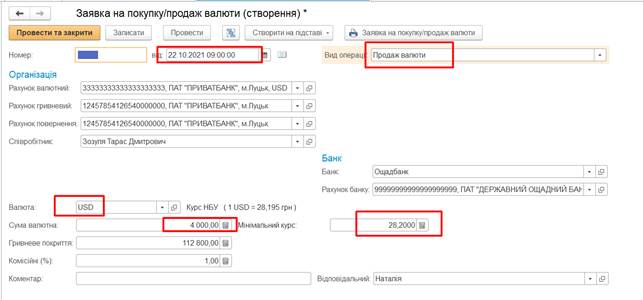

1. Перш за

все необхідно оформити Заявку на

покупку/продаж валюти з видом операції Продаж

валюти. (Рис.6)

Рис.6

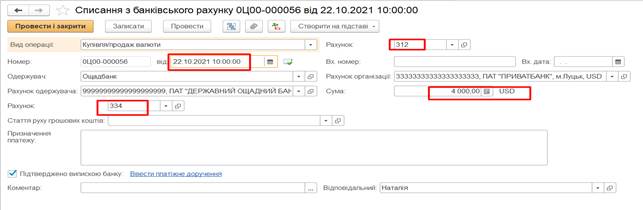

2. Перерахувати 4000 дол. США ПАТ «Державний ощадний банк» на

підставі Заявки на покупку/продаж валюти

оформити Списання з банківського рахунку, рис.7

Рис.7

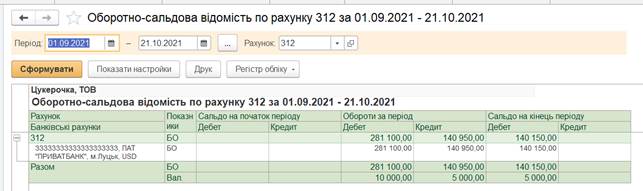

Оборотно-сальдова відомість по рах. 312 матиме вигляд, рис.8

Рис.8

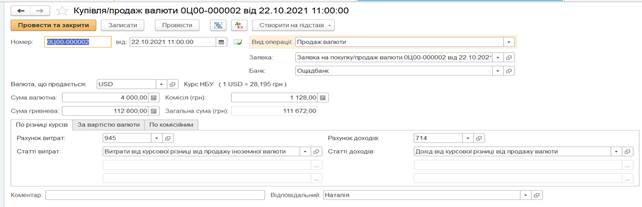

3. На

підставі Заявки на покупку/продаж валюти

оформити документ Купівля/продаж валюти

з видом операції Продаж валюти, рис.9

Рис.9

4. Отримати

на поточний рахунок у Приватбанку грошові кошти за продаж валюти. На підставі

документа Купівля/продаж валюти

сформувати Надходження на банківський

рахунок, рис.10

Рис.10

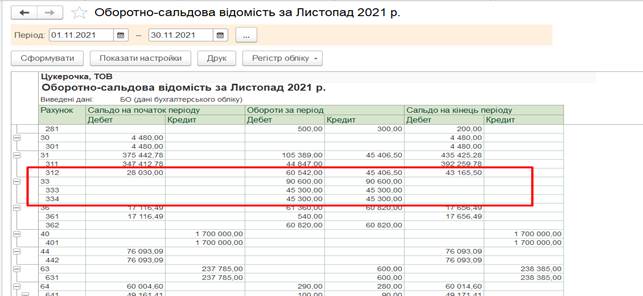

Оборотно-сальдова відомість матиме

вигляд, рис.11. Рахунок 33 повинен бути закритим.

Рис.11

Якщо подивитись ОСВ по субрахунках, то отримаємо рис. 12. Тут

видно залишок на рах. 312 та закриті обороти по рах. 333 і 334.

Рис.12

Завдання 3. Відкрити валютний рахунок (євро) Вашого

підприємства в ПАТ «Державний ощадний банк»

Курси валют ЄВРО у листопаді

Завдання

4. 2.11.20хх Ваше

підприємство продало комерційній фірмі-нерезиденту Grain trade з Литви

1000 кг борошна першого гатунку за ціною 2 євро за кг.

Договір з покупцем, валюта договору євро.

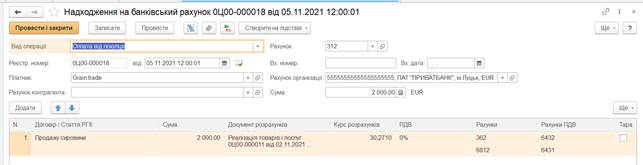

5.11.20хх фірма-нерезидент Grain trade

перерахувала всю суму євро на валютний

рахунок.

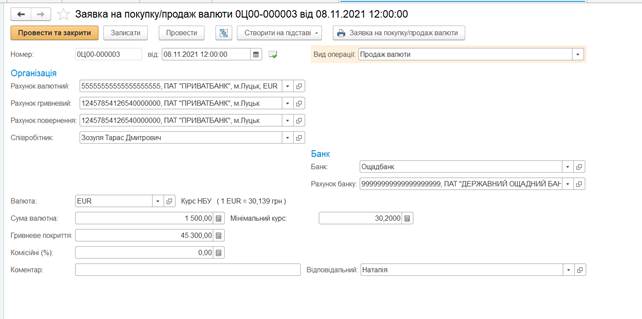

8.11.20хх

Ваше підприємство реалізувало Ощадбанку 1500 євро

1.

Заявка

на покупку валюти вид операції Продаж валюти

Максимальний

курс банку 30,20 грн./євро.

Комісійні

1%

2.

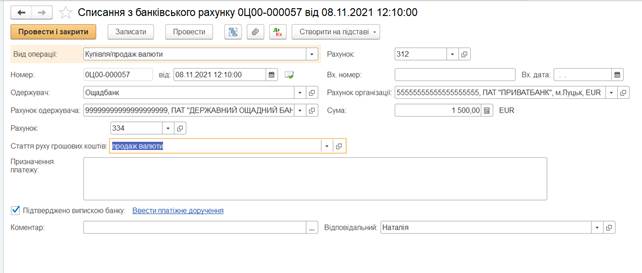

На

підставі Заявки на покупку/продаж валюти оформити

Списання з банківського рахунку

3.

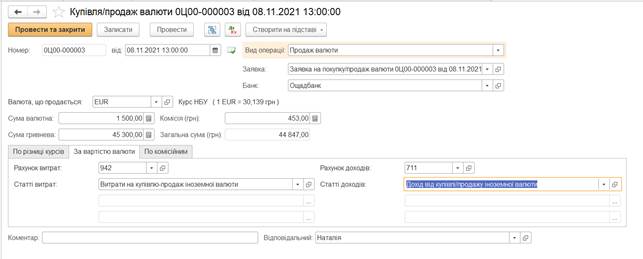

На

підставі Заявки на покупку/продаж валюти

оформити документ Купівля/продаж валюти

з видом операції Продаж валюти

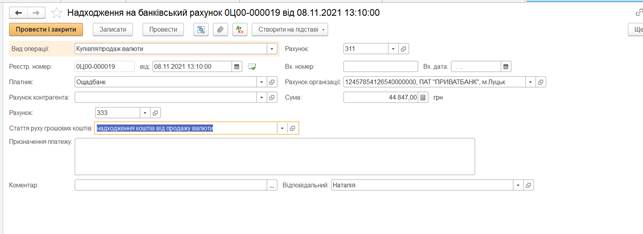

4.

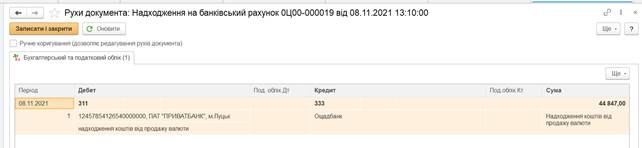

Отримати

на поточний рахунок у Приватбанку грошові кошти за продаж валюти. На підставі

документа Купівля/продаж валюти

сформувати Надходження на банківський

рахунок

Розв’язок

завдання 4

![]()

![]()