Лабораторна робота №19

Переробка давальницької сировини у програмі

«BAS Бухгалтерія»

1. Облік надання послуг по переробці давальницької сировини

Ваше підприємство надає послуги з переробки давальницької

сировини у готову продукцію. Готову продукцію підприємство не продає, а

повертає власнику сировини (замовнику).

Замовник повністю оплачує послуги з переробки.

1.1.

Надходження матеріалів від

замовника

Матеріали,

які надає замовник на переробку обліковуються на позабалансовому рахунку 0221

«Матеріали на складі».

Облік

матеріалів замовника, переданих на переробку ведеться на позабалансовому

рахунку 0222 «Матеріали, передані на виробництво».

Завдання1: ТОВ

«Коровай» 6.09.20хх передало Вашому підприємству 200 кг борошна «Вілія»

пшеничного вищого ґатунку (ціна 10

грн./кг) для випікання Святкових паляниць.

1) В

довіднику Контрагенти необхідно

створити нового контрагента ТОВ «Коровай»

в групі Покупці. В даному випадку це є

покупець, тому що, підприємство,

купує у Вашого підприємства послуги з переробки власної сировини.

2) ТОВ «Коровай», м. Любешів, вул. Травнева, 26. Код

ЄДРПОУ 12141513, Менеджер Кирчук Мирослава Вікторівна, рахунок в Райфайзен банк Аваль м. Луцьк №123456987321. Договір переробки давальницької сировини від 25.07.20хх ).

В договорі з контрагентом вказати вид договору – з покупцем.

3) У

довіднику Номенклатура у групі Матеріали доцільно створити нову групу Матеріали давальницькі, в якій створити

новий елемент: Борошно «Вілія» пшеничне вищого гатунку.

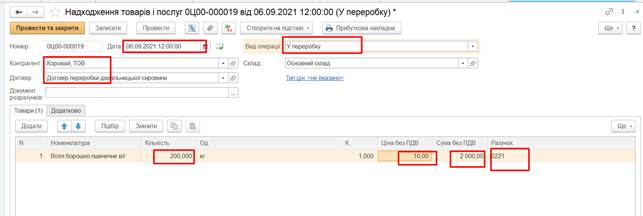

4) Створити

документ Надходження товарів і послуг

з видом операції У переробку,

встановлюємо дату 6 вересня 20хх р.

Заповнюємо табличну частину документа. Заповнюємо табличну

частину документа (рис.1)

Рис.1. Надходження

товарів та послуг.

Рахунок матеріалів

обирається автоматично 0221. ПДВ по таких операціях не існує.

Провести документ. Приводки рис.2.

Рис. 2. Проводки

З давальницької сировини будуть випечені 100 святкових паляниць.

Але при випіканні паляниць будуть використана ще і власна сировина Вашого

підприємства.

Інгредієнти до приготування Святкової паляниці:

1.

Борошно пшеничне в/с – 2 кг.

2.

Яйце куряче - 2 шт.

3.

Дріжджі (сухі) – 0,02кг

4.

Молоко Комо - 0,6 л

5.

Сіль – 0,005 кг

6.

Цукор – 0,2 кг

7.

Цукор ванільний – 0,01 кг

8.

Олія Масляна – 0,1 л

Для випікання 100

паляниць необхідно мати:

1.

Борошно пшеничне в/с – 200 кг.

2.

Яйце куряче - 200 шт.

3.

Дріжджі (сухі) – 2 кг.

4.

Молоко Комо - 60 л

5.

Сіль – 0,5 кг

6.

Цукор – 20 кг

7.

Цукор ванільний – 1 кг

8.

Олія Масляна – 10 л

Перш за все необхідно перевірити чи достатньо на складі сировини

для випікання. Для цього потрібно сформувати оборотно-сальдову відомість по

рах. 201 і перевірити наявність потрібних складових. Оскільки не всі

інгредієнти є в достатній кількості, то необхідно провести закупівлі сировини:

Завдання 2: Підприємство придбало 10.09.20хх р. у постачальника ТОВ

«Солодко» сировину:

Цукор-пісок,

кг – 80 кг,

за ціною 30,0 грн./кг (в т. ч. ПДВ 20%).

При придбанні оформлений вхідний податковий документ та

оплачена вартість сировини.

Завдання 3: Підприємство придбало 10.09.20хх р. у постачальника ТОВ

«Смакота» сировину.

-

Олія Масляна – 30 л, за ціною

85,00 грн./л (в т. ч. ПДВ 20%);

-

Яйця – 500 шт., за ціною 2,80 грн./шт. (в т. ч. ПДВ 20%)

-

Молоко

Комо 120 л, за ціною 10,0 грн./л, (в т. ч. ПДВ 20%)

При придбанні оформлений вхідний податковий документ та

оплачена вартість сировини.

Завдання 4: Підприємство придбало 10.09.20ххр. у постачальника ТОВ

«Спеції» сировину:

Дріжджі сухі Львівські - 6

кг, за ціною 220,00 грн./кг (в т. ч. ПДВ 20%);

При придбанні оформлений вхідний податковий документ та

оплачена вартість сировини.

1.2.

Створити нову Номенклатурну групу та Планову ціну

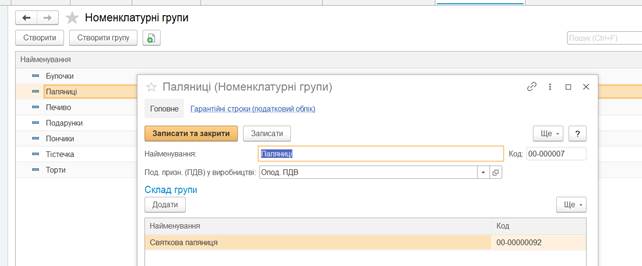

В довіднику Номенклатура,

в групі Продукція створити нову

продукцію Святкова паляниця.

В довіднику Номенклатурні

групи (Довідники- Номенклатурні

групи) створити нову групу Паляниці (рис.

3)

Рис. 3

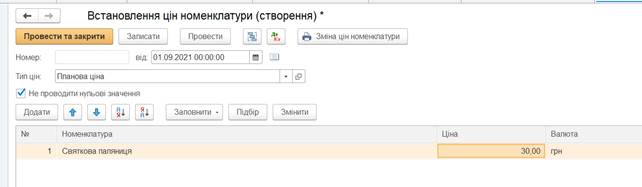

Встановити Планову ціну номенклатури – 30 грн. Дата 1.09.20хх

р. Відкриття документа Склад – Встановлення ціни номенклатури (рис.4)

Рис. 4

1.3.

Передача матеріалів замовника у

виробництво

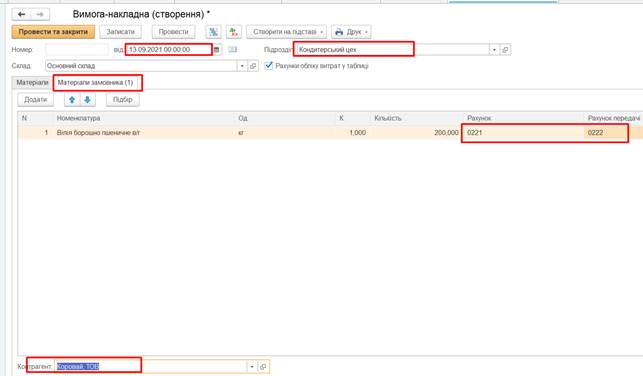

1) 13.09.20хх

передати у переробку борошно – 200 кг.

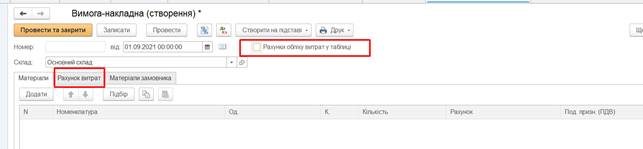

Для передачі матеріалів замовника у виробництво використовується документ Вимога-накладна (Виробництво – Вимога-накладна)

Особливості заповнення цього документа. В документі є рядок Рахунки обліку витрат у

таблиці. Від того, чи встановлюється позначка у вікні Залежить форма таблиці,

яка розміщується нижче.

1 варіант не встановлена позначка у вікні Рахунки

обліку витрат у таблиці, рис. 5

Рис. 5

2 варіант встановлена позначка у вікні Рахунки обліку витрат у

таблиці, рис. 6

Рис. 6

Скористаємось 2 варіантом, і заносимо дані завдання.

Дата документа

13.09.20хх.

Заповнюємо всі реквізити як показано на рис.7 - 8. Рахунок

передачі 0222.

Рис.7. Передача матеріалів замовника на виробництво

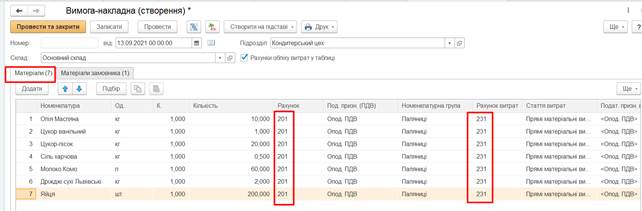

Для

випікання святкової паляниці використовуються власні матеріали, їх необхідно

відобразити у цьому ж документі на закладці Матеріали.

Рис.6. Передача власних матеріалів на виробництво

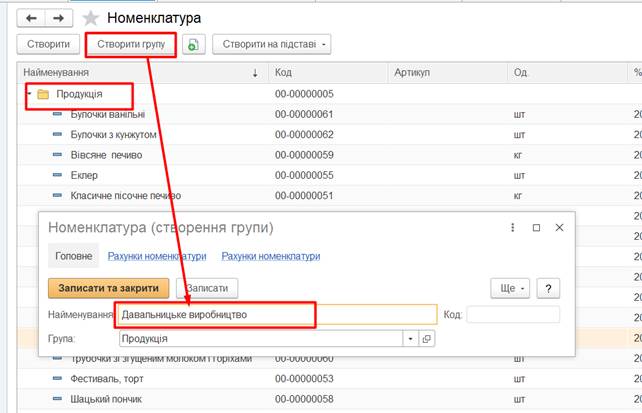

1.4.

Виробництво продукції з

давальницької сировини.

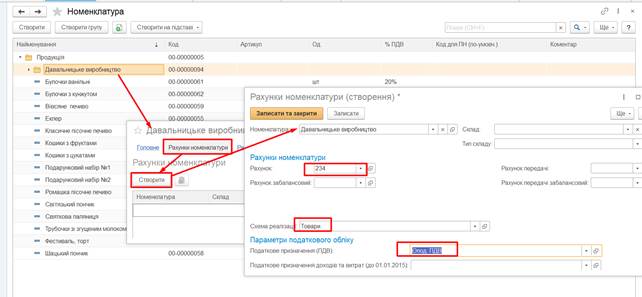

Спочатку доцільно провести налаштування. Відкрити довідник Номенклатура і створити в групі Продукція нову групу Давальницьке виробництво (рис.7)

Рис.7

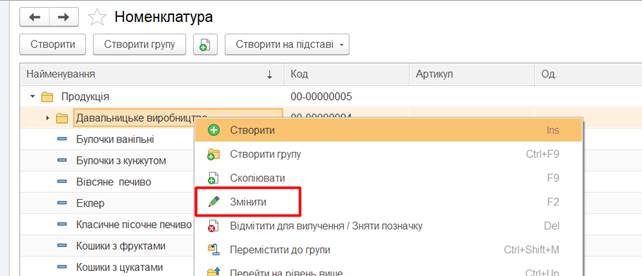

Ще раз

відкрити створену групу Давальницьке виробництво, рис. 8. Поставити курсор на

групу і клацнути правою клавішею мишки.

Рис. 8

У

документі, який відкрився, натиснути кнопку Рахунки номенклатури – Створити і

заповнити документ, як показано на рис. 9.

Рис. 9.

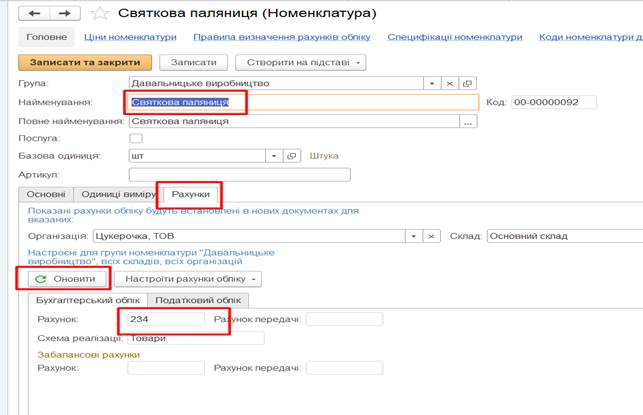

В створену

папку Давальницьке виробництво перемістити

елемент Святкова паляниця.

Поставити курсор на потрібний елемент

і натиснувши праву кнопку мишки перетягнути у потрібну папку або

натиснути на ліву кнопку мишки і у відкритому вікні обрати Перемістити і

вказати у яку папку.

Після

проведених операцій вигляд номенклатури, на рис. 10

Рис. 10

Якщо у

вікні Рахунок 26 – натиснути Оновити

Переходимо

до виробництва.

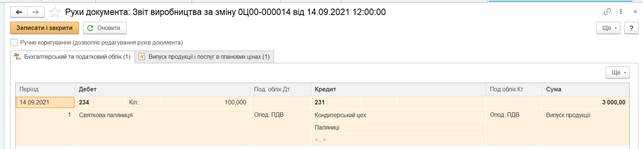

14.09.20хх

відбулось виробництво Святкової паляниці – 100 шт.

Відобразити

цю операцію необхідно документом Звіт

виробництва за зміну(рис.11).

Рис. 11

Провести

документ. Сформовані проводки на рис. 12

Рис. 12

1.5.

Реалізація продукції з давальницької сировини.

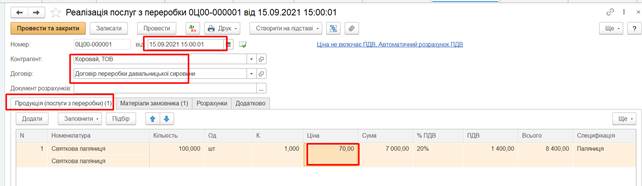

І

останнім документом, яким передаємо виготовлену продукцію замовнику є документ Виробництво - Реалізація послуг з переробки

(рис.13-14)

15.09.20хх р. ваше

підприємство реалізувало замовнику продукцію з давальницької сировини. Ціна

реалізації 70 грн.

Рис.13.

Реалізація послуг з переробки закладка Послуги з переробки

Рис.14.

Реалізація послуг з переробки закладка Матеріали замовника

2. Передача власної продукції як давальницької іншому підприємству

Завдання 5: Підприємство придбало 10.09.20хх р. у постачальника ТОВ

«Фактор Плюс» сировину:

Зерно пшениці – 2000 кг, за ціною 5,0 грн./кг (в т. ч. ПДВ 20%).

При придбанні оформлений вхідний податковий документ та

оплачена вартість сировини.

У

довіднику Номенклатура необхідно

створити:

у групі

Сировина – елемент Зерно пшеничне, кг, 20%, рахунок обліку 201;

у групі

Сировина – Борошно пшеничне першого гатунку; кг, 20%, рахунок обліку 201;

Номенклатурна група Борошно

Оскільки

у Вашого підприємства немає потужностей для переробки зерна на борошно, то

керівництво прийняло рішення передати зерно пшениці у переробку як давальницьку

сировину

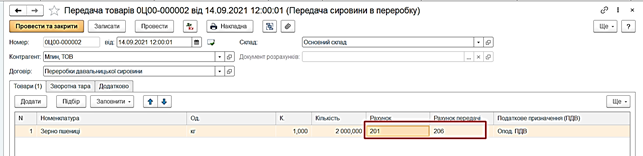

Завдання 6: 14.09.20хх р. Ваше підприємство передало ТОВ «Млин» 2000 кг зерна

для переробку на борошно першого гатунку.

Виробництво – Передача сировини в

переробку вид

операції Передача сировини в переробку

Рис. 15

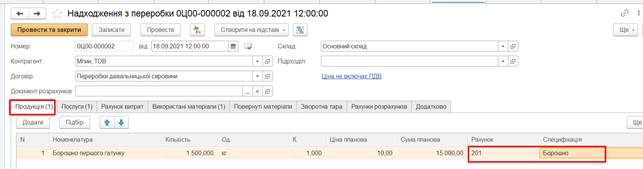

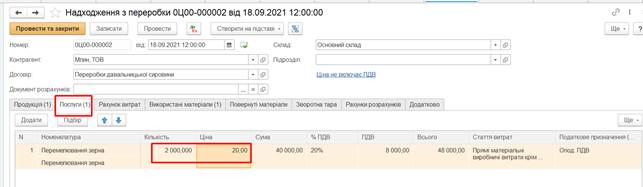

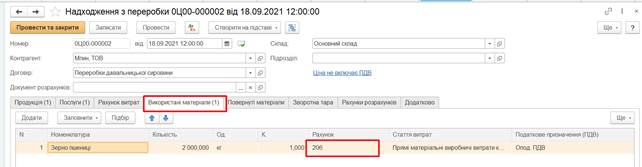

14.09.20хх р. Ваше

підприємство отримало від ТОВ «Млин» 1500 кг борошна першого гатунку, за

Плановою ціною 10 грн/шт.

Ціна

перемелювання зерна 20 грн/кг.

Отриману

продукцію обліковуємо документом Виробництво

– Надходження з переробки (рис. 16-19)

Рис. 16

Рис. 17

Рис. 18

Рис. 19

Створити

Вхідний податковий документ.

Завдання 7: В групу Продукція

додати елемент:

Пряник

святковий; шт.; 20%; Номенклатурна група

– Пряники

Завдання 8. Встановити

ціну номенклатури: Планова

Пряник святковий – 10,28 грн /шт.

Встановити

Ціну продажу - 150% від планової.

Завдання

9. В групі Продукція

відкрити елемент

Пряник святковий і на

закладці Специфікація номенклатури:

a) Назвати специфікацію Пряник святковий

b) Кількість

– 1 шт.

Вихідні комплектуючі:

Вода очищена –

0,25л

сіль харчова – 0,005

кг.

Борошно пшеничне в/г – 0,25 кг

яйця – 3 шт.

масло Лукавиця – 0,1

кг

какао – 0,06 кг.

Завдання

10. 17 вересня підприємство випустило продукції номенклатурної групи «Пряники»

з одночасним списання матеріалів зі складу відповідно до специфікацій:

Пряник

святковий - 100 шт. за ціною 10,28

грн/шт.; специфікація – Пряник святковий

Документ Звіт виробництва за зміну

Завдання

11: Оскільки підприємство не має виробничих потужностей для

нанесення на пряники 3D-аплікацій,

тому виготовлені пряники було передано як давальницьку сировину ТОВ

«Астра-Конт», м. Ківерці (самостійно заповнити про контрагента всю необхідну

інформацію). ТОВ «Астра-Конт» -постачальник. Договір надання послуг з

давальницької сировини.

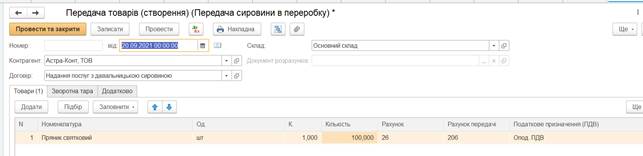

20

вересня Ваше підприємство передало ТОВ «Астра-Конт» 100 шт. пряників для

нанесення харчового малюнка.

Виробництво – Передача сировини в

переробку вид

операції Передача сировини в переробку

Рис. 20

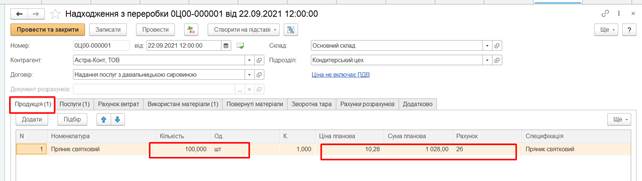

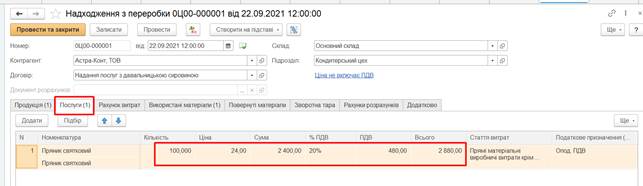

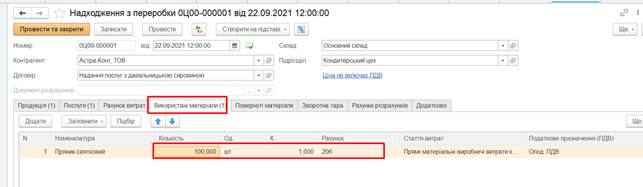

22

вересня Ваше підприємство отримало від

ТОВ Астра-Конт» 100 шт. пряників з нанесеним харчовим малюнком вартістю 24 грн/шт.

Отриману

продукцію обліковуємо документом Виробництво

– Надходження з переробки

Рис. 21

Рис. 22

Рис. 23

Створити

Вхідний податковий документ.

![]()

![]()