Лабораторна робота

16

Облік МШП та НМА у програмі «BAS Бухгалтерія»

У

підприємства є МШП які були придбані у серпні

(рис.1)

Рис.1

Завдання

1: 4.09.2020 МШП передані у експлуатацію в підрозділ адміністрація:

-

Кулькові

ручки – 5 шт.

-

Папір

ксероксний – 1шт.

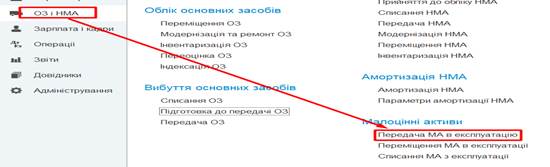

Ця

операція оформляється документом Передача

малоцінних активів в експлуатацію. Порядок відкриття документа на рис.2

Рис.2

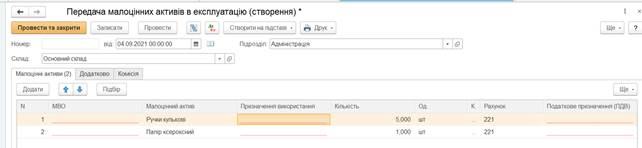

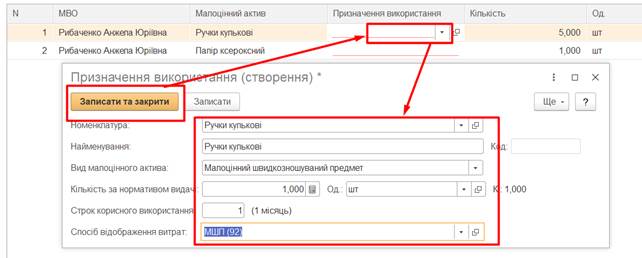

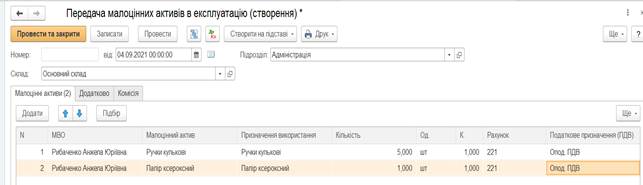

У

відкритому документі за допомогою кнопки Додати заповнюємо 2 рядки. Можна

використати кнопку Підбір, обирати потрібні МШП та перенести їх у документ.

Результат показаний на рис.3-5.

Рис.3

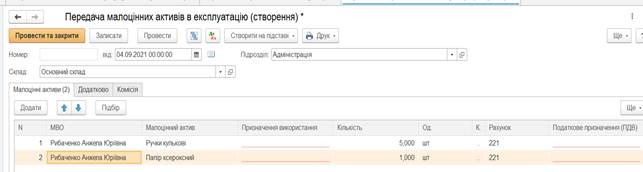

Далі в

документі (рис.4) необхідно заповнити інформацію про матеріально-відповідальну

особу( в нашому прикладі це буде касир Рибаченко А.Ю.)

Рис.4

Призначення використання

заповнюється для кожного виду МШП (рис.5). Обов’язково необхідно вказати:

Назву, Вид малоцінного активу – МШП;

Термін корисного використання встановимо 1 місяць.

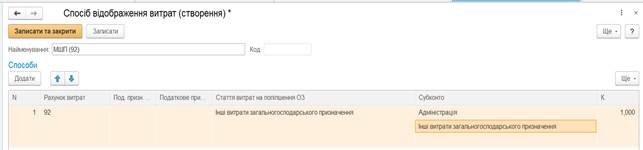

Особливу

увагу необхідно звернути на останній рядок Спосіб

відображення витрат (рис.6). Амортизація на МШП не нараховується, але

заповнювати цей довідник потрібно обов’язково.

Особливу

увагу необхідно звернути на останній рядок Спосіб

відображення витрат (рис.6). Амортизація на МШП не нараховується, але

заповнювати цей довідник потрібно обов’язково.

Рис.5

Рис.6

Заповнений документ на рис.7.

Рис.7

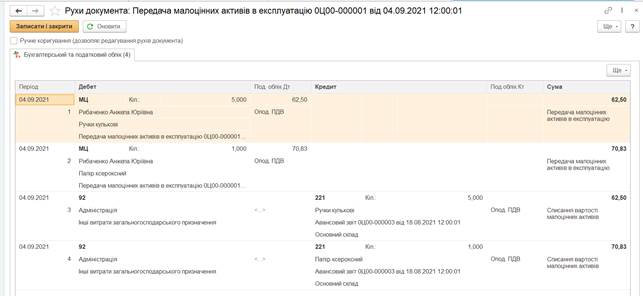

При проведені документа, будуть сформовані проведення, рис. 8

Рис.8

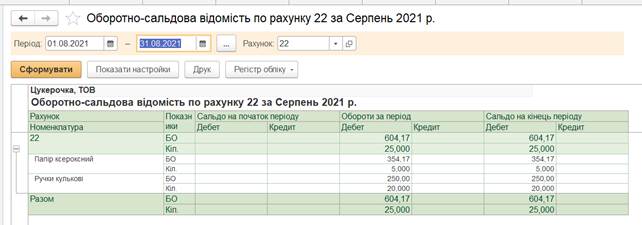

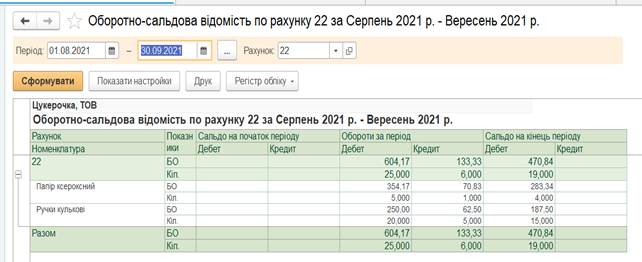

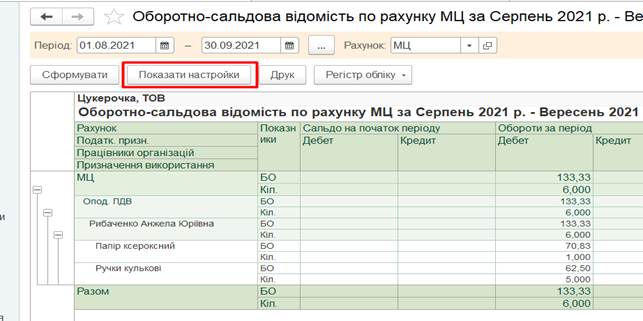

Після

виконаних операцій ОСВ по рах.22 матиме наступний вигляд, рис.9.

Рис.9.

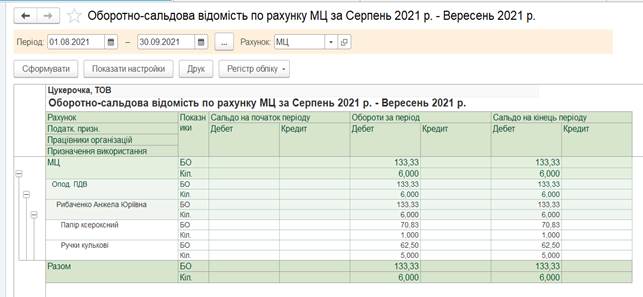

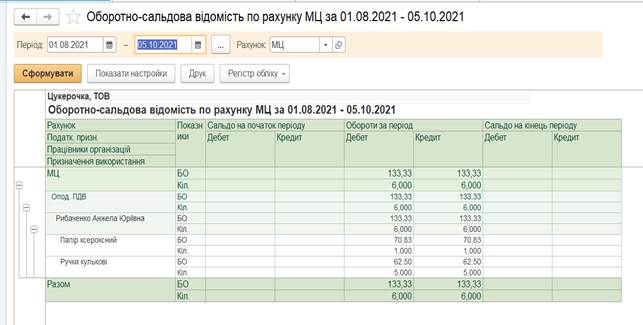

Але при

передачі МШП в експлуатацію їх облік ведеться на позабалансовому рахунку МЦ

(малоцінка). Тому якщо формувати ОСВ по рах. МЦ отримаємо результат на рис. 10.

Рис.10.

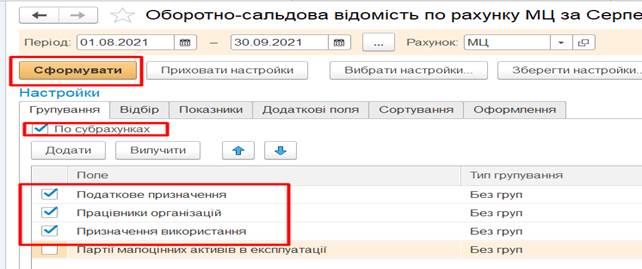

Для того

щоб налаштувати такий вигляд ОСВ, доцільно скористатись кнопкою Показати настройки, рис. 11-12.

Рис.11.

Рис.12.

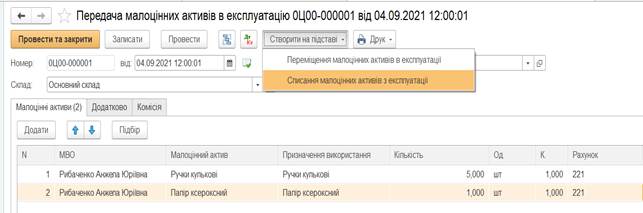

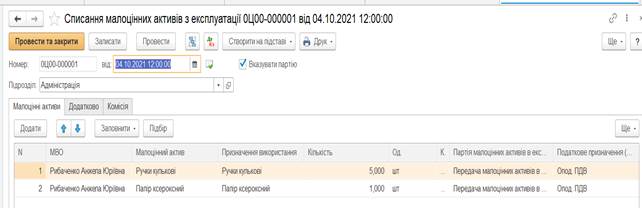

Після закінчення терміну

використання МШП ( в нашому прикладі це був 1 місяць) відбувається Списання

малоцінних активів з експлуатації: ОЗ і

НМА - Списання малоцінних активів з експлуатації (рис.13-16).

Завдання

2: Списати МШП з експлуатації 4.10.20хх р.

Рис.13.

Рис.14.

Рис.15.

Рис.16.

Рис.16.

Завдання 3. Підприємство придбало

15.09.20хх р. у ТОВ «Едельвіка» (м. Луцьк, вул.

Депутатська, 14. Менеджер Приймак К.Т. рахунок в Райфайзен банк Аваль

№358741236987452. Договір продажу МШП від 11.07.20хх ) МШП:

- Халати 10 шт. за ціною 358 грн/шт, в т.ч. ПДВ;

- Шапочки 10 шт. за ціною 175 грн/шт, в т.ч. ПДВ;

- Рукавиці 10 шт. за ціною 28 грн/шт, в т.ч. ПДВ;

При

придбанні оформлений вхідний податковий документ та оплачена вартість програми.

Завдання 4: 16.09.2020 МШП передані у

експлуатацію в підрозділ Кондитерський цех, МВО- завідувачка цехом. Термін

експлуатації 1 рік

- Халати 9 шт.;

- Шапочки 9 шт.;

- Рукавиці 9 шт..

Нематеріальні

активи (НМА)

Завдання 5. Підприємство придбало

13.09.20хх р. у постачальника ГО САБ (м. Київ, вул. Депутатська, 14.

Директор Мазур В.П. п/р в Укрсиббанку №3256987415. Договір купівлі-продажу від

11.07.20хх ) програму BAS:Бухгалтерія. Вартість

програми 6600 грн. в т.ч. ПДВ.

Придбання нематеріальних активів оформляється

документом, який відкривається: ОЗ і НМА

– Надходження НМА

При

придбанні оформлений вхідний податковий документ та оплачена вартість програми.

Завдання 6. 15.09.20хх

р. програму BAS:Бухгалтерія для України введено в експлуатацію ( підрозділ: адміністрація; МВО – гол.

бухгалтер; рах. обліку 127; стаття

витрат по амортизації: амортизації-92;

прямолінійний метод; термін використання 60 міс.)

Відкриття

документа: ОЗ і НМА –Прийняття до обліку

НМА ( або на підставі Надходження НМА)

![]()

![]()