ТЕМА 1

ТЕОРЕТИКО-МЕТОДИЧНІ

ОСНОВИ ЕКОНОМІЧНОГО КОНТРОЛЮ

1.

Сутність та мета економічного контролю.

2.

Основні види і форми здійснення економічного

контролю.

3.

Методичні прийоми економічного контролю.

4.

Контроль в умовах комерційної таємниці.

Практичні завдання

Завдання 1. Проаналізувати

визначення терміну «економічний контроль», представлені в спеціальній

літературі. Розкрити змістову характеристику кожного з наведених визначень та

сформулювати найбільш оптимальне.

|

№ з/п |

Джерело |

Сутність терміну «економічний контроль» |

|

1 |

2 |

3 |

|

1 |

Гончарук С.М., Долбнєва Д.В., Приймак

С.В., Романів Є.М. Фінансовий контроль: теорія, термінологія, практика :

навчальний посібник Львів : ЛНУ ім. І.

Франка, 2019. 298 c. |

Економічний контроль як динамічна

система, що спрямована на виявлення та усунення негативних явищ у розвитку

продуктивних сил і виробничих відносин з метою своєчасного регулювання їх у

розширеному відтворенні суспільного необхідного продукту |

Продовження таблиці

|

1 |

2 |

3 |

|

3 |

Дікань Л.В.,

Шевченко І.О., Дейнеко Є.В., Калінкін Д.В.

Державний фінансовий контроль: навчальний посібник у схемах і таблицях.

Харків : ХНЕУ ім. С. Кузнеця, 2019. 275 с. |

Економічний контроль - сукупність економічних відносин, які

виникають у системі взаємодії та управління продуктивними силами і

виробничими процесами |

|

4 |

Економічний

контроль: суть та завдання. URL: https://osvita.ua/vnz/reports/

accountant/17144/ |

Економічний контроль – це система

органів державного і господарського управління, які здійснюють контроль за

економічним і соціальним розвитком країни; формуванням і витрачанням

Державного бюджету України відповідно до законодавчого регулювання,

прийнятого Верховною Радою України та Конституції України. |

|

5 |

Економічна енциклопедія: У

трьох томах. Т. 1. / Редкол.: …С. В. Мочерний (відп. ред.) та ін. К.: Видавничий центр

«Академія», 2000. 864 с. |

Економічний контроль – комплекс

знань та заснована на них сукупність спостережень і перевірок контролюючими

органами функціонування й розвитку економічної системи відповідно до вимог

економічних законів, чинного законодавства, прийнятих управлінських рішень з

метою їх виконання (а отже, усунення можливих негативних явищ) та

забезпечення процесу планомірного суспільного відтворення, динамічного й

ефективного розвитку її елементів в інтересах всього населення. |

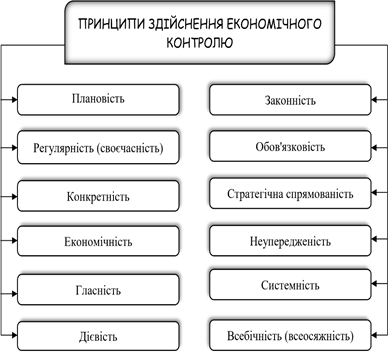

Завдання 2. Охарактеризуйте принципи

здійснення контролю, наведені на рисунку.

Завдання 3. Визначити основні відмінності між формами

контролю за наведеними ознаками, результати оформити у формі таблиці.

|

№ з/п |

Характерні

ознаки порівняння |

Внутрішній контроль |

Зовнішній контроль (Державний) |

Незалежний контроль (Аудит)

|

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Основні користувачі інформації |

|

|

|

|

2. |

Мета контролю |

|

|

|

|

3. |

Завдання контролю |

|

|

|

|

4. |

Об’єкти контролю |

|

|

|

Продовження таблиці

|

1 |

2 |

3 |

4 |

5 |

|

5. |

Суб’єкти контролю |

|

|

|

|

6. |

Методи контролю |

|

|

|

|

7. |

Джерела та вимоги до інформації

|

|

|

|

|

8. |

Основні напрями контролю |

|

|

|

|

9. |

Відкритість результатів даних

контролю |

|

|

|

|

10. |

Представлення результатів

контролю |

|

|

|

|

11. |

Відповідальність

за проведення контролю |

|

|

|

|

12. |

Прийняття рішень за результатами контролю |

|

|

|

Завдання 4. Розкрити види контролю за наведеними

класифікаційними ознаками. Результати оформити у формі таблиці.

|

Ознака класифікації |

Види контролю |

Характеристика видів контролю |

|

І. Залежно від часу проведення |

Попередній |

|

|

Поточний |

|

|

|

Наступний

(ретроспективний) |

|

|

|

ІІ. За інформаційним забезпеченням |

Документальний |

|

|

Фактичний |

|

|

|

ІІІ. Залежно від характеру взаємовідносин суб'єкта та об'єкта |

Зовнішній |

|

|

Внутрішній |

|

|

|

ІV. За відношенням до власника |

Внутрішньовідомчий |

|

|

Внутрішньогосподарський |

|

Завдання 5. Розкрийте суть

порівняльних ознак для кожного із зазначених видів контролю.

|

№ з/п |

Порівняльні ознаки |

|

Види

контролю |

|

|

попередній |

поточний |

наступний (ретроспективний)

|

||

|

1 |

Мета проведення |

|

|

|

|

2 |

Притаманні риси |

|

|

|

|

3 |

Основні завдання |

|

|

|

|

4 |

Джерела інформації |

|

|

|

|

5 |

Методичні прийоми контролю |

|

|

|

|

6 |

Терміни проведення дослідження |

|

|

|

Завдання 6. Визначити,

які методичні прийоми контролю можуть бути застосовані для виявлення порушень.

|

№ з/п |

Виявлені

порушення |

Методичні прийоми контролю |

|

1 |

Невідповідність

реквізитів зазначених в договорі та накладній |

|

|

2 |

Відсутність товарно-транспортної

накладної на отримані товари |

|

|

3 |

Якість сировини не

відповідає нормативам |

|

|

4 |

У видатковому касовому

ордері відсутні паспортні дані отримувача коштів |

|

|

5 |

За працівників, які були

і відряджені зарплату отримав бухгалтер |

|

|

6 |

Придбане обладнання

відображено на рахунку 201 |

|

|

7 |

На складі виявлена

нестача запасів |

|

|

8 |

Витрати пов’язані з

наданням послуг відображаються бухгалтером на субрахунку 903 |

|

|

9 |

Температура в

холодильнику, де зберігається молочна продукція +25 С0 |

|

|

10 |

Вихід готової продукції

за даними нормативів 326 одиниць, за даними перевірки – 342 одиниці. |

|

Завдання 7. Проаналізувати

визначення терміну «комерційна таємниця», представлені в спеціальній

літературі. Розкрити змістову характеристику кожного з наведених визначень та

сформулювати найбільш оптимальне.

|

№ з/п |

Джерело

|

Сутність

терміну «комерційна таємниця» |

|

1 |

Цивільний кодекс України від

16.01.2003 р. № 435-ІV |

Комерційною таємницею є

інформація, яка є секретною в тому розумінні, що вона в цілому чи в певній

формі та сукупності її складових є невідомою та не є легкодоступною для осіб,

які звичайно мають справу з видом інформації, до якого вона належить, у зв'язку

з цим має комерційнуцінність та була предметом

адекватних існуючим обставинам заходів щодо збереження її секретності, вжитих

особою, яка законно контролює цю інформацію (ст. 505). |

|

2 |

Господарський

кодекс України від 16.01.2003 р. № 436-ІV |

Комерційна таємниця –

відомості, пов'язані з виробництвом, технологією, управлінням, фінансовою та

іншою діяльністю суб'єкта господарювання, що не є державною таємницею,

розголошення яких може завдати шкоди інтересам суб'єкта господарювання (ст.

36). |

|

3 |

Закон України «Про

інформацію» від 2.10.1992 р. №

2657-XII |

Конфіденційною є інформація про

фізичну особу, а також інформація, доступ до якої обмежено фізичною або

юридичною особою, крім суб'єктів владних повноважень (ст. 21). |

|

4 |

https://www.wonder.legal/ua/ |

Комерційна таємниця – це режим

конфіденційності інформації, що дозволяє компанії при існуючих чи можливих

обставинах збільшити доходи, уникнути невиправданих витрат, зберегти

положення на певному ринку товарів і послуг або отримати будь-яку іншу

комерційну вигоду. |

|

5 |

Марчук У.О. Комерційна

таємниця: правова регламентація, відповідальність і заходи щодо її збереження. Науково-практичний

журнал «Бухгалтерський облік і аудит». 2012. С. 4954 |

Комерційна таємниця – навмисно

приховувані з комерційних міркувань економічні інтереси й відомості про різні

сторони й сфери виробничо-господарської, управлінської, науково-технічної,

фінансової діяльності фірми, охорона яких обумовлена інтересами конкуренції й

можливими загрозами економічній безпеці фірми |

|

6 |

Яновський & партнери - Адвокатське бюро |

Комерційна таємниця – це

секретна інформація, яка є невідомою та не може бути легкодоступною для

певного кола осіб, у зв'язку з цим має комерційну цінність. |

Завдання 8. Сформувати Наказ на затвердження Положення про

комерційну таємницю та конфіденційну інформацію, а також розробити Положення про комерційну таємницю та

конфіденційну інформацію для підприємства.

Зразки

документів про комерційну таємницю та конфіденційну інформацію можна

переглянути за посиланнями:

1.

Шаблон Положення про комерційну таємницю та конфіденційну інформацію –

https://polygraph.ua/ru/shablon-polozhennya-pro-komertsijnu-tayemnitsyu-takonfidentsijnu-informatsiyu/

2.

Положення про комерційну таємницю та конфіденційну інформацію ТОВ «І ДЖІ ЕФ

ТРЕЙДІНГ» –

http://egftrading.com/wp-content/uploads/financialstatements/Pologenya_pro_konfedentsiinist_EGF.pdf

3.

Положення про конфіденційну інформацію та комерційну таємницю у ПрАТ «Волиньобленерго» –

https://www.nerc.gov.ua/data/filearch/Catalog8/akty_elektro/2020/09.06.2020/Pologennya

_Akt-_Volynoblenergo__09.06.2020-160.pdf

4.

Положення про комерційну таємницю та конфіденційну інформацію БО «Позитивні жінки» – http://www.pw.org.ua/wp-

content/uploads/2018/04/polozhennya_pro_komercijny_taemnytcju_ta_konfifentcijnu_inf

ormatciju.pdf

5.

Конфіденційна інформація та комерційна таємниця. Зразки документів –

https://ips.ligazakon.net/document/TO001267

6.

Положення про комерційну таємницю –

https://kadrhelp.com.ua/polozhennyapro-komerciynu-tayemnycyu

Контрольні запитання

1.

Дати визначення терміну «економічний контроль».

2.

Які завдання та мета економічного контролю?

3.

Які є види економічного контролю та їх сутність?

4.

Які форми здійснення економічного контролю та їх сутність?

5.

Яка відмінність між внутрішнім та зовнішнім контролем?

6.

Які є методичні прийоми фактичного контролю?

7.

Який методичний прийом фактичного контролю є найбільш поширеним на

підприємствах та його сутність?

8.

Які є методичні прийоми документального контролю?

9.

Дати визначення терміну «комерційна таємниця».

10. Які

основні розділи доцільно включити у Положення про комерційну таємницю та

конфіденційну інформацію?

![]()

![]()