Тема 3. Трансфертне

ціноутворення.

Основні поняття: трансфертна ціна,

трансфертне ціноутворення, змінні витрати, постійні витрати, методи визначення трансфертних цін, трансфертна ціна на основі

договорів, трансфертна ціна на основі витрат, трансфертна ціна на

основі ринкових цін.

Контрольні

запитання:

1. Що таке трансфертна ціна?

2. Які є методи трансфертного ціноутворення?

3. Які є принципи трансфертного ціноутворення?

4. Що таке трансфертна ціна на основі ринкової ціни та яка

методика її визначення?

5. Що таке трансфертна ціна на основі витрат та яка методика її

визначення?

6. Що таке трансфертна ціна на основі договорів та яка методика її

визначення?

7. Які переваги та недоліки методів

трансфертного ціноутворення?

8. Що таке подвійне трансфертне ціноутворення?

9. Які є межі при встановленні трансфертних цін?

Практичні

завдання.

Практичне завдання 1.

Трансфертна

ціна підприємства розраховується методом «Собівартість плюс» (110% повної

собівартості). В третьому кварталі поточного року вироблено 750 виробів.

Постійні витрати центру відповідальності

– 100 грн., змінні витрати 600 грн.

(0, 80 грн/виріб).

Необхідно:

1) визначити

трансфертну ціну виробу;

2) визначити

трансфертну ціну виробу, якщо змінні витрати зменшаться до 0,75 грн/виріб,

а обсяг виробництва до 450 виробів.

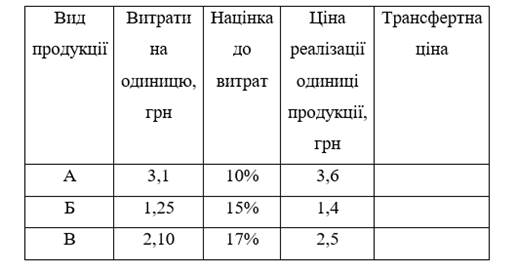

Практичне завдання 2.

Підприємство

«Рута» займається виробництвом трьох виробів А, Б, В. Підприємство застосовує

метод обліку витрат за центрами відповідальності та визначає трансфертну ціну

на продукцію застосовуючи метод визначення трансфертних цін «собівартість

плюс». Дані про витрати, націнку та ціну реалізації в розрізі продукції подані

в таблиці.

Необхідно: розрахувати трансферну ціну для кожного виду

продукції.

![]()

![]()