Тема 9. Аналіз

взаємозв’язку «витрати-обсяг-прибуток».

Запитання.

1. Суть та мета аналізу «витрати – обсяг – прибуток».

2. Показники аналізу «витрати – обсяг – прибуток».

3. Графічне представлення

аналізу беззбитковості.

4. Аналіз чутливості прибутку.

Основні поняття: змінні витрати, постійні витрати, дохід, прибуток, маржинальний

прибуток, аналіз беззбитковості, точка беззбитковості.

1. Суть та мета аналізу «витрати – обсяг – прибуток».

Суть

аналізу «витрати – обсяг – прибуток» полягає у аналізі взаємозв’язку витрат,

обсягу діяльності та прибутку, а саме змін, які відбуваються з операційним

прибутком під впливом змін витрат, ціни та обсягу реалізації. Цей аналіз ще

називають аналізом беззбитковості.

За

допомогою аналізу беззбитковості можна визначити:

- прибуток за певного обсягу

діяльності;

- обсяг реалізації продукції

для отримання певної величини прибутку;

- обсяг реалізації продукції

для покриття всіх витрат і отримання прибутку;

- величину витрат за певного

обсягу реалізації, щоб не отримати збитки.

Застосування

аналізу «витрати – обсяг – прибуток» для підприємства можливе за таких припущень (умов):

-

виготовляється і реалізується один вид продукції або наявна постійна і

стабільна номенклатура випуску продукції;

- всі

витрати поділяються на змінні та постійні;

-

протягом періоду, що аналізується, поведінка витрат та доходів є лінійною

залежність (виконується функція витрат У=ах+в);

- єдиним

фактором, що впливає на витрати та доходи, є обсяг реалізації в натуральному

виразі;

- ціна

реалізації продукції не залежить від обсягу її реалізації;

- обсяги

виробництва та реалізації продукції однакові (нульові залишки готової

продукції)

Якщо одне або більше

припущень не дотримуються, то застосування такого аналізу може призвести до

некоректних результатів, і, як наслідок, прийняття на їх основі неправильних

рішень.

При аналізі беззбитковості

застосовується система обліку за змінними витратами (метод директ-кост).

2. Показники аналізу «витрати – обсяг – прибуток».

Взаємозв’язок витрат, обсягу

діяльності та прибутку можна охарактеризувати системою показників.

1. Прибуток, який залежить від величини

доходів і витрат

Операційний прибуток = Загальні доходи - Загальні витрати

Операційний прибуток = (Ціна реалізації х Обсяг реалізації) - (Змінні витрати на одиницю *

Обсяг реалізації) + Постійні витрати))

Операційний прибуток = Обсяг реалізації* (Ціна реалізації

- Змінні витрати на одиницю) - Постійні витрати

2. Обсяг реалізації в натуральному і вартісному виразі, від якого залежить

запланована величина прибутку

Обсяг реалізації, од = Обсяг реалізації в гривнях (Дохід

від реалізації) / Ціна реалізації одиниці продукції

Обсяг реалізації, грн (Дохід

від реалізації) =

Постійні

витрати +Запланований прибуток

(Ціна реалізації - Змінні витрати на одиницю) / Ціна

реалізації

3. Маржинальний прибуток (МП) - резерв, для

покриття постійних витрат і формування прибутку

Маржинальний прибуток = Дохід від реалізації - Змінні витрати

4.

Коефіцієнт маржинального прибутку (Кмп) показує, яку величину

маржинального прибутку приносить кожна

гривня доходу від реалізації для покриття постійних витрат та отримання

прибутку. Він характеризує величину, на яку змінюється прибуток за зміни обсягу

реалізації

Коефіцієнт маржинального

прибутку = Маржинальний

прибуток

Дохід від реалізації

Коефіцієнт маржинального

прибутку = Маржинальний

прибуток на од

Ціна реалізації

Коефіцієнт маржинального

прибутку=Ціна

реалізації - Змінні витрати од.

Ціна реалізації

Коефіцієнт маржинального

прибутку = 1-

Коефіцієнт змінних витрат

Операційний прибуток = Дохід від запланованого обсягу

реалізації* Кмп – Постійні витрати

5.

Коефіцієнт змінних витрат (Кзв) показує, частку кожної гривні,

заробленої від реалізації, що повинна використовуватися для покриття змінних

витрат.

Коефіцієнт змінних витрат

= Змінні витрати

Дохід від реалізації

Коефіцієнт змінних витрат

= Змінні витрати на од

Ціна реалізації

Операційний прибуток = Обсяг реалізації* (Ціна реалізації

- Змінні витрати на одиницю) - Постійні витрати

6.

Точка беззбитковості (критична точка) (ТБ) - обсяг діяльності підприємства, коли

доходи дорівнюють витратам, а фінансовий результат нулю. У точці беззбитковості

маржинальний прибуток = постійним витратам.

Точка беззбитковості = Змінні витрати

на од.*Обсяг реалізації + Постійні витрати

Точка беззбитковості це той обсяг реалізації, по досягненні

якого підприємство починає отримувати прибуток.

Точка беззбитковості визначається в натуральному (ТБ од) і

вартісному (ТБ грн) виразі.

Точка беззбитковості, од

= Постійні витрати

Маржинальний прибуток на од.

Точка беззбитковості, од

= Постійні витрати

Ціна реалізації за од – Змінні витрати на од.

Точка беззбитковості, грн

= Постійні витрати

Коефіцієнт маржинального прибутку

Точка беззбитковості, грн.

= Постійні витрати

Маржинальний прибуток/Дохід

від реалізації

Точка беззбитковості, грн.

= Постійні витрати

(Дохід від

реалізації –Змінні витрати)/Дохід від реалізації

Точка беззбитковості, грн = Постійні витрати

(Ціна реалізації за од.–Змінні витрати на од.)/ Ціна реалізації

Точка беззбитковості, грн

= ТБ од * Ціна реалізації за од

Точка беззбитковості, од

= ТБ грн / Ціна реалізації, грн./од

Точка беззбитковості, %

= Постійні витрати

(Кмп * 100)/Дохід від реалізації

Досягнення точки

беззбитковості залежить від двох чинників:

1) постійних

витрат, які не залежать від обсягу діяльності, але мають бути покриті

результатом діяльності (прибутком);

2) коефіцієнт

маржинального прибутку, який залежить від темпів зростання доходу,

маржинального прибутку і прибутку.

У точці

беззбитковості маржинальний прибуток дорівнює постійним витратам. У разі перевищення

обсягу реалізації точки беззбитковості маржинальний прибуток від кожної

реалізованої одиниці продукції формуватиме прибуток підприємства і навпаки.

При проведенні

аналізу беззбитковості за умов

асортименту - для декількох видів продукції (у разі виготовлення та реалізації

двох і більше видів продукції) слід розподілити постійні витрати між видами

продукції або застосовувати маржинальний прибуток за умов асортименту продукції

(середньозважений маржинальний прибуток).

Середньозважений маржинальний прибуток є собою сумою добутків маржинального прибутку на одиницю кожного виду продукції та

комбінації продажу відповідного виду продукції.

Комбінація продажу - це співвідношення кількості

різних видів продукції, реалізованих за період до загального обсягу реалізації

продукції.

Точка беззбитковості для

асортименту продукції, од

= Постійні витрати

Середньозважений маржинальний прибуток на од.

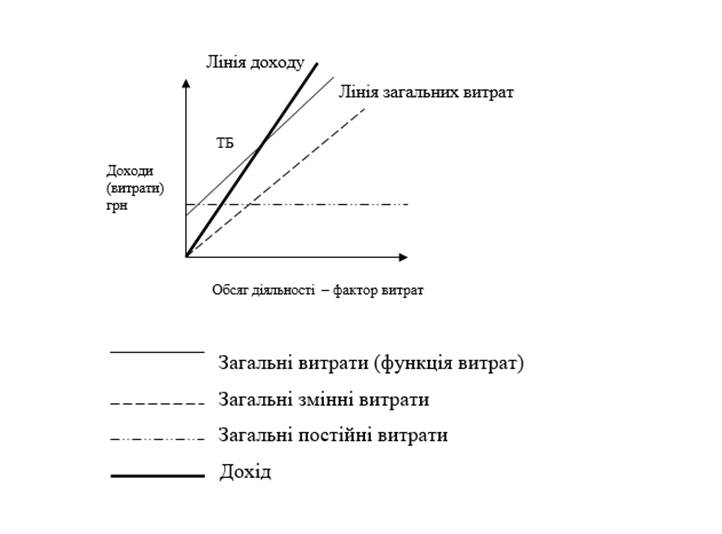

3. Графічне представлення

аналізу беззбитковості.

Взаємозв’язок витрат, обсягу діяльності та прибутку можна

відобразити за допомогою графіків. Графік беззбитковості характеризує

рівень постійних та змінних витрат і величину доходу від реалізації за різних

обсягів діяльності підприємства.

Графік беззбитковості дає графічно відобразити залежність між доходами та витратами

та динаміку зміни величини прибутку.

Послідовність побудови графіка точки беззбитковості:

1) наноситься лінія загальних постійних витрат, яка є

паралельною осі Х;

2) наноситься лінія загальних змінних витрат, яка виходить з

точки нуль і змінюється прямопропорційно із зміною фактора діяльності (обсягу діяльності);

3) наноситься лінія загальних витрат (функція витрат), яка

виходить з точки загальних постійних витрат і є паралельною лінії загальних

змінних витрат (лінія повних витрат формується шляхом додавання до величини

постійних витрат загальних змінних витрат);

4) наноситься лінія доходу від реалізації, яка виходить з точки

нуль і змінюється прямопропорційно із зміною обсягу

реалізації;

5) на перетині лінії доходу від реалізації та лінії загальних

витрат отримуємо точку беззбитковості, яка по осі Х показує точку

беззбитковості у натуральному виразі, а по осі У – у вартісному;

6) зона, яка знаходиться нижче точки беззбитковості є зоною

збитків, вище – зоною прибутків;

7) величина прибутку є відстанню між лінією доходу від

реалізації та лінією повних витрат.

При аналізі беззбитковості можна окремо будувати графік

маржинального прибутку та прибутку.

Графік маржинального

прибутку дозволяє відобразити динаміку приросту прибутку, який тотожний

приросту маржинального прибутку.

Графік прибутку - різниця між обсягом реалізації і змінними витратами

(маржинальний прибуток) порівнюється з постійними витратами в точці

беззбитковості. Праворуч від точки беззбитковості маржинальний прибуток

перевищує постійні витрати і формує прибуток.

4. Аналіз чутливості прибутку.

Аналіз чутливості

прибутку характеризує вплив на прибуток зміни витрат, ціни та обсягу

реалізації.

Показники аналіз чутливості прибутку:

1.

Коефіцієнт маржинального прибутку

2.

Запас міцності

3.

Коефіцієнт запасу міцності

4.

Операційний важіль

5.

Коефіцієнт операційного важеля.

Зміна прибутку = Зміна обсягу реалізації *

Коефіцієнт маржинального прибутку

Запас міцності (зона безпеки) (ЗМ)- це рівень

діяльності, що перевищує точку беззбитковості, тобо

показує на скільки можна зменшити обсяг реалізації до точки беззбитковості, щоб

не отримати збитки.

Запас міцності як і точка беззбитковості

розраховується як в грошовому, так і в натуральному виразі.

Запас міцності, од = Обсяг реалізації од – ТБ од

Запас міцності, грн = Обсяг реалізації грн. (дохід від реалізації) – ТБ грн

Прибуток = Запас міцності * Коефіцієнт маржинального прибутку

Коефіцієнт запасу міцності (Кзм) – характеризує зменшення обсягів реалізації, яке може

дозволити собі підприємство до досягнення точки беззбитковості

Коефіцієнт запасу

міцності = Запас міцності

Обсяг реалізації (Дохід від реалізації)

Чим

більше значення коефіцієнту запасу

міцності, тим менша ймовірність того, що підприємство отримає збитки в

разі зменшення обсягу реалізації.

Операційний

важіль (ОВ) - характеризує залежність між структурою постійних і змінних

витрат.

Операційний важіль = Постійні витрати

Змінні витрати

Коефіцієнт

операційного важеля (ступінь, фактор операційного важеля) - характеризує зміну

у прибутку відповідно до змін в обсягах реалізації. Показує на скільки

відсотків змінився прибуток внаслідок зміни обсягу реалізації на один відсоток.

Чим вищий цей показник, тим більшими будуть зміни прибутку внаслідок змін обсягів

реалізації.

Коефіцієнт операційного

важеля = Маржинальний прибуток

Прибуток

Зміни прибутку у %

= Ступінь операційного важеля

* Зміни обсягів реалізації у %

![]()

![]()