виконавчі, або виправдні, що підтверджують факти виконання операцій. Вони є першим

етапом облікової реєстрації.

До них належать прибуткові й видаткові ордери,

рахунки-фактури, квитанції, що свідчать про прийняття цінностей, акти про виконані роботи та ін.;

виконавчі, або виправдні, що підтверджують факти виконання операцій. Вони є першим

етапом облікової реєстрації.

До них належать прибуткові й видаткові ордери,

рахунки-фактури, квитанції, що свідчать про прийняття цінностей, акти про виконані роботи та ін.;

документи бухгалтерського оформлення, до яких належать розпорядчіта групувальні

відомості, різні довідки, розрахунки тощо (наприклад, розрахунок суми на

заготівлю та придбання матеріальних цінностей);

комбіновані – містять ознаки розпорядчих, виконавчих, документів

бухгалтерського оформлення з одночасною вказівкою щодо відображення господарської операції на рахунках бухгалтерського обліку. До таких документів

належать Авансові

звіти, Звіти про використання коштів, Прибуткові й Видаткові

касові ордери, Вимоги на відпуск матеріалів зі складу.

За місцем складання документи є на зовнішні та внутрішні.

За порядком

складання поділяються на первинні

та зведені. Первинні – це

такі документи, що вперше виконують реєстрацію господарської операції в момент

її здійснення або невідкладно після

здійснення. До них належать акти прийняття івибуття основних

засобів, накладні,

квитанції тощо. Зведені

документи складаються на

підставі первинних. До них належать різноманітні звіти, розрахунково-платіжні

відомості та ін.

За способом

охоплення операцій документи поділяються на разові

та накопичувальні. Разові документи

використовуються лише для одноразового оформлення і відображення операцій.

До них належать Прибуткові й Видаткові

касові ордери, Вимоги для одержання матеріальних цінностей зі складу та ін. Накопичувальні документи використовуються

для багаторазового оформленняі реєстрації операцій протягом

визначеного часу (тижня, декади, місяця). Наприклад, лімітно-забірні картки, за

допомогою яких оформлюється відпуск матеріалів

на виробництво

(виконання робіт). Такі документи

скорочують кількість первинної

документації.

За змістом документи поділяють на грошові,

розрахункові, матеріальні.

3.

Порядок опрацювання бухгалтерських документів.

Опрацювання

бухгалтерських документів – це ряд процедур, які передбачають послідовне здійснення: перевірки,

розцінки, групування і контирування.

Перевірка здійснюється за формою, змістом і арифметичними розрахунками:

за формою – формальна перевірка заповнення всіх реквізитів,

відповідності стандарту і формі документа, своєчасності складення документа і

подання до бухгалтерії;

за формою – формальна перевірка заповнення всіх реквізитів,

відповідності стандарту і формі документа, своєчасності складення документа і

подання до бухгалтерії;

за змістом – змістовна перевірка правильності відображення

господарської операції, її відповідність законодавчим та нормативним вимогам,

інтересам власника чи підприємства;

арифметична – перевірка відповідності і правильності проставлених цін і

тарифів, розрахованих сум і підсумків.

арифметична – перевірка відповідності і правильності проставлених цін і

тарифів, розрахованих сум і підсумків.

Розцінка (таксування) документів полягає у поставленні у відповідних графах документа ціни і суми, тобто переведення

натуральних і трудових вимірників у грошовий. Ця операція характерна для

документів, якими оформлюють рух матеріальних цінностей (вимоги-накладні,

лімітно- забірні карти тощо).

Групування документів полягає в об’єднанні однорідних за змістом первинних

документів у групи з метою підготовки зведених даних (за складами, цехами,

замовленнями, касами тощо).

Групування є систематичним, хронологічним або комбінованим.

Контирування передбачає зазначення у первинних або зведених документах

(відомостях) бухгалтерської проводки.

4.

Виправлення помилок у первинних документах.

При заповненні первинних документів та

облікових регістрів можливі помилки. Помилки можуть

бути:

локальні – перекручування інформації

тільки в одному обліковому регістрі (наприклад,

неправильно проставлена дата);

локальні – перекручування інформації

тільки в одному обліковому регістрі (наприклад,

неправильно проставлена дата);

транзитні – якщо помилка автоматично

проходить через декілька облікових регістрів, наприклад, перекручування запису будь-якої суми у журналі

реєстрації операцій

веде до помилок на рахунках,

в оборотній відомості

і балансі.

Помилки виправляють:

1)

коректурним способом виправляються помилки в первинних

документах, облікових регістрах і звітах, створених ручним способом, тобто неправильні текст або цифри

закреслюються і над закресленим надписуються правильні текст або цифри. Закреслення здійснюється однією

рискою так, щоб можна було прочитати виправлене.

2)

способом

«сторно» виправляються помилки

в облікових регістрах за минулий звітний період. Цей спосіб передбачає складання

бухгалтерської довідки, до якої помилка (кореспонденція рахунків, сума) вписується червоним чорнилом,

пастою кулькових ручок тощо або зі знаком мінус, а правильний запис

(кореспонденція рахунків, сума) робиться чорнилом, пастою кулькових ручок тощо темного

кольору. Внесенням цих даних

до облікового регістру у місяці, в якому виявлено помилку, ліквідується

неправильний запис й відображаються правильні суми та кореспонденція рахунків

бухгалтерського обліку.

Виправлення помилки має бути супроводжено надписом «Виправлено» та підтверджено

підписом осіб, що підписали цей документ, із зазначенням дати виправлення. У

документах, якими оформлені касові й банківські операції та операції з цінними паперами, виправлення не допускаються.

5.

Організація документообігу.

Документообіг – це рух документів від моменту їх складання (або

одержання від інших підприємств, організацій),

опрацювання і використання за призначенням визначений період

часу і до передачі в архів.

Документообіг на кожному підприємстві встановлюється головним бухгалтеромі є обов’язковим для всіх працівників підприємства.

Стадії документообігу:

1)

надходження документів зі сторони та оформлення їх на підприємстві;

2)

опрацювання і певна обробка

первинних документів

на підприємстві донадходження

їх до бухгалтерії;

3)

надходження первинних документів до бухгалтерії;

4)

опрацювання документів у бухгалтерії:

- перевірка документів за формою,

змістом та арифметична перевірка;

- оцінка в грошовій

формі кожної операції, відображеної

в документах;

- запис на документах бухгалтерських проведень;

- відображення операцій, наведених у документах, в облікових регістрах;

5)

передача документів в архів бухгалтерії і

забезпечення поточного зберігання документів;

6)

передача документів на зберігання до архіву

підприємства, а потім додержавного архіву.

Перелічені етапи документообігу

відображаються у спеціальному документі, який називається план (графік) документообігу.

Для зберігання документів призначені архіви. Розрізняють поточні

та постійні архіви. Поточний архів організовують безпосередньо в бухгалтерії для зберігання документів звітного року, оскільки її поточному році часто є потреба

звертатися до нього за довідками й інформацією. Поточний архів міститься у

спеціальних закритих шафах. Постійний

архів розміщується у спеціально обладнаному приміщенні й призначений для

зберігання не тільки бухгалтерських документів і звітів, а й справ інших

підрозділів і служб підприємства. Всі

прийняті на зберігання

справи реєструють в архівній книзі, що полегшує пошук документів. Для первинних

документів встановлено термін зберігання 3 роки; розрахунково-платіжних

відомостей, актів документальних ревізій, податкових та інших перевірок – 5 років; особових рахунків робітників та службовців,

студентів – 75 років; статути та положення, бухгалтерські звіти і баланси,

передавальні, розділювальні та ліквідаційні баланси зберігаються постійно.

6.

Інвентаризація, її види та порядок

проведення.

Інвентаризація – це перевірка фактичної наявності майна підприємства і співставлення даних

інвентаризації з бухгалтерським обліком.

Основними завданнями інвентаризації

є:

- виявлення фактичної наявності основних засобів, матеріальних цінностей,

бланків суворої звітності, грошових коштів у касах, на реєстраційних, бюджетних, валютних та поточних рахунках;

- встановлення лишку або нестачі

цінностей і їх регулювання та відображення в обліку;

- виявлення товарно-матеріальних цінностей, які втратили свою первісну

якість, застаріли і не використовуються;

- дотримання умов зберігання матеріальних цінностей і грошових коштів, а також правил

утримання та експлуатації матеріальних цінностей;

- перевірка достовірності й

реальності вартості зарахованих на баланс активів і пасивів підприємства.

Інвентаризація класифікується:

1)

Залежно від повноти охоплення засобів (коштів):

повна – інвентаризація, що охоплює всі засоби, кошти і розрахунки

підприємства. Повні інвентаризації – річні;

часткова – інвентаризація, яка охоплює лише один вид засобів, коштів (матеріальних цінностей, основних засобів,

господарського інвентарю, каси, незавершеного виробництва тощо). Часткові

інвентаризації провадяться для забезпечення точності звітних даних, посилення заходів по збереженню майна, для попередження втрат і зміцнення фінансової дисципліни.

2)

За організаційною ознакою:

планова – проводиться у встановлені наперед терміни;

позапланова – проводиться за вимогами судово-слідчих органів або за наказом

керівника підприємства в разі потреби.

Відповідальність за організацію проведення інвентаризації, дати

їх проведення, перелік майна і зобов’язань, що підлягають інвентаризації,

визначаються підприємством, установою, крім випадків, коли проведення

інвентаризації є обов’язковим.

Проведення інвентаризації є обов’язковим:

1)

при передачі майна державного підприємства,

установи в оренду, приватизації майна державного підприємства, а також в інших

випадках, передбачених законодавством;

2)

перед складанням річної фінансової

звітності, крім майна, інвентаризація якого проводилася раніше 1 жовтня звітного року. Інвентаризація

будівель, споруд та інших нерухомих об’єктів основних засобів може проводитись

один раз натри

роки, а бібліотечних фондів – один раз на п’ять років;

3)

при зміні матеріально відповідальних осіб

(на день прийому- передачі справ);

4)

при встановленні

фактів крадіжок або зловживань, псування цінностей, атакож за рішенням

судово-слідчих органів;

5)

у разі пожежі або стихійного лиха;

6)

при передачі підприємств та їх структурних

підрозділів (на дату передачі). Інвентаризація може не проводитися у випадку передачі

підприємств та їх структурних підрозділів у межах одного органу,

до сфери управління якого належатьці підприємства;

7)

у випадку ліквідації підприємства.

Організація і проведення інвентаризації передбачає формування

пакету документів:

1)

Наказ керівника про створення постійно діючої робочої комісії;

2)

Наказ про проведення інвентаризації;

3)

Інвентаризаційні описи;

4)

Порівняльні відомості результатів інвентаризації;

5)

Акти інвентаризації;

6)

Протокол засідання інвентаризаційної комісії;

7)

Наказпро затвердження протоколу засідання інвентаризаційної комісії.

Інвентаризаційний

опис є документом, який фіксує наявність і склад

засобів на певну дату. Кожна сторінка опису підписується всіма членами комісії та матеріально відповідальними особами. Наприкінці кожної сторінки цифрами і

словами записується загальна сума натуральних одиниць, відображених на даній

сторінці.

У результаті зіставлення облікових даних з фактичними можуть

бути виявлені такі факти:

- фактичний і бухгалтерський залишки збігаються;фактичний залишок

менше облікового – нестача;

- фактичний залишок більше

бухгалтерського облікового – надлишок; пересортиця.

Свої висновки і пропозиції щодо врегулювання інвентаризаційних

різниць комісія оформляє протоколом і

подає на затвердження керівнику підприємства,який у 5-денний термін розглядає і затверджує протокол.

7.

Облікові регістри і форми ведення

обліку.

Після оформлення первинних документів

облікова інформація відображається в облікових регістрах. Регістри бухгалтерського обліку – це спеціальні таблиці певного формату та будови, які призначені для

систематизації та групування інформації про документально оформлені

господарські операції.

Проведення записів в регістрах називається обліковою

реєстрацією, що єокремим групуванням інформації про зміни кожного виду активів,

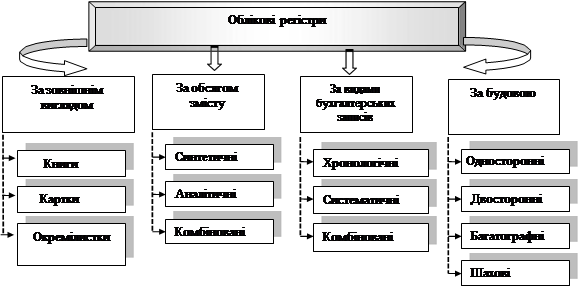

власного капіталу та зобов’язань. Види регістрів подані на рисунку 1.

Рисунок 1.

Класифікація облікових регістрів

Удосконалення техніки облікової

реєстрації пов’язано з використанням комбінованих облікових

регістрів. Виходячи з назви цих регістрів вони поєднують у собі особливості

аналітичних та синтетичних регістрів. Це обумовлює підвищення ефективності

роботи обліковців, оскільки не має необхідності звіряти записи в аналітичному

та синтетичному обліках, скорочується час на опрацювання облікової інформації

та її пошук.

Особливості будови та порядок заповнення та

перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем технічного

оснащення. Під формою ведення бухгалтерського обліку розуміють систему

взаємопов’язаних облікових регістрів певної форми (будови) та змісту, що

зумовлює послідовність і техніку облікової реєстрації. Форма ведення бухгалтерського обліку як певна система регістрів

бухгалтерського обліку, порядку і способу реєстрації та узагальнення інформації

обирається підприємствами самостійно з додержанням єдиних засад

бухгалтерського обліку та з урахуванням особливостей своєї діяльності й технології обробки облікових даних.

Сучасними формами ведення бухгалтерського обліку на вітчизняних

підприємствах (крім банківських та бюджетних установ) є:

- спрощена (з

використанням регістрів обліку майна) та проста (без використання таких);

-

журнально-ордерна та журнальна;

-

автомаизована – найбільш поширена.

Вибір форми ведення обліку та впровадження автоматизованих

облікових систем залежить не тільки від галузевої належності та обсягів

діяльностіпідприємства, а й від певних переваг та недоліків окремих форм.

8. Організація бухгалтерського обліку.

Організація бухгалтерського обліку – це система методів, способів, заходів, які забезпечують

оптимальне функціонування та розвиток відповідно до мети бухгалтерського

обліку.

Раціональна організація бухгалтерського обліку передбачає таку

його будову, при якій він забезпечив би своєчасне виконання завдань планування,

контролю, управління та надання повної правової й неупередженої інформації при

мінімальних затратах засобів і праці.

Питання організації бухгалтерського обліку на підприємстві

перебувають у компетенції керівника (власника) підприємства у відповідності з чинним законодавством та установчими

документами.

Весь обліковий процес складається з трьох фаз: (фаза первинного

обліку: процес документування та оцінки господарських явищ і процесів; фаза

поточного обліку: процес облікової реєстрації господарських операцій на

бухгалтерських рахунках та в облікових регістрах; фаза підсумкового обліку:

процес узагальнення даних поточного обліку в бухгалтерській звітності).

В кожній фазі облікового процесу є необхідність самостійної організації підприємством в особі власника

або виконавчого органу

(посадової особи) наступних заходів щодо обліку:

- визначення облікової номенклатури

(перелік господарських явищ та процесів, які підлягають відображенню у системі

бухгалтерського обліку);

- визначення способів та техніки

відображення облікових номенклатур (вибір форми обліку);

- вибір матеріальних носіїв інформації, їх рух і збереження

(відповідно до форми бухгалтерського обліку, облікової номенклатури та засобів

обчислювальної техніки).

Облікова політика – це сукупність відібраних підприємством

конкретних методів, форм, техніки ведення і організації бухгалтерського обліку,

виходячи з встановлених норм і особливостей діяльності. При формуванні

облікової політики слід виходити з наступних міркувань:

- обачність;

- перевага сутності над формою;

- суттєвість;

- послідовність.

В наказі про облікову політику повинні висвітлюватися всі методи

і принципи бухгалтерського обліку, можливість вибору яких надана підприємству

НП(С)БО і Законом «Про бухгалтерський облік і фінансову звітність», зокрема:

1.

Межа суттєвості.

Суттєва інформація – інформація, відсутність якої може вплинути на рішення

користувачів фінансової звітності. Межа суттєвості для різних підприємств може бути різною:

це залежить від оборотів, обсягів

виробництва.

2.

Порядок визнання основних засобів та інших необоротних активів,

термінів їх корисного використання, методів нарахування амортизації і

ліквідаційної вартості.

3.

Порядок визнання нематеріальних активів,

термінів їх корисного використання і методів нарахування амортизації.

4.

Методи оцінки вибуття

запасів.

5.

Перелік і склад статей калькулювання

виробничої собівартості продукції (робіт, послуг).

6.

Перелік і базу розподілу постійних і

змінних загальновиробничих витрат, на кожний об’єкт витрат, нормальну

потужність виробничих підрозділів підприємства.

7.

Порядок

визначення величини резерву

сумнівних боргів.

8.

Метод оцінки ступеня

завершеності операцій з надання послуг.

9.

Необхідність створення резервів

(резервування коштів) для забезпечення майбутніх витрат і платежів та інше.