Тема 11. Облік витрат діяльності.

Запитання.

1. Облік витрат на виробництво продукції.

2. Облік готової продукції та її реалізації.

3. Облік адміністративних витрат.

4. Облік витрат на збут.

5. Облік інших операційних витрат.

6. Облік фінансових та інших витрат.

Основні поняття: витрати виробництва, собівартість, об’єкт витрат, прямі витрати,

непрямі витрати, калькуляція, незавершене виробництво, загальновиробничі

витрати, змінні витрати, постійні витрати, готова продукція, фактична собівартість, виробнича собівартість,

собівартість виготовленої продукції, собівартість реалізованої продукції,

адміністративні витрати, витрати на збут, інші операційні витрати, фінансові

витрати.

1. Облік витрат на виробництво продукції.

Предметом обліку витрат є собівартість продукції, робіт, послуг, як в

цілому по підприємству, так і в розрізі його структурних підрозділів, центрів

витрат і сфер відповідальності. Завдання

обліку витрат:

1)

визначення переліку статей витрат на виробництво;

2)

обґрунтування методики

відображення

витрат і їх оцінка;

3)

встановлення принципів розподілу витрат між готовоюпродукцією і незавершеним виробництвом;

4)

розробка обґрунтованих способів розподілу непрямих витрат між окремими видами продукції, робіт, послуг;

5)

оцінка незавершеного виробництва;

6)

встановлення центрів витрат і сфер відповідальності, а також видів продукції по яких складають стандарти (нормативи) і фактичні калькуляції.

Витрати виробництва – це спожиті в процесі виробництва засоби виробництва, які

втілюють у собі минулу працю (сировину, матеріали, амортизацію основних

засобів, працю працівників, зайнятих у процесі виробництва з відповідними

нарахуваннями на неї, та ін.). Витрати відображаються в бухгалтерському обліку

одночасно із зменшенням активів або збільшенням зобов’язань.

Собівартість – грошовий вираз безпосередніх затрат підприємства, пов’язаних з виробництвом і реалізацією продукції, виконаних робіт та наданих послуг. Місця виникнення витрат – це структурні підрозділи, в яких відбувається

споживання ресурсів у виробничих, збутових, адміністративних та інших цілях,

пов’язаних з оборотом коштів підприємства.

Об’єкт витрат – продукція, роботи, послуги або вид діяльності підприємства,

які потребують визначення пов’язаних з їх виробництвом (виконанням) витрат.

У певному періоді витрати визнаються одночасно з доходом, для

отримання якого вони здійсненні. Витрати, які неможливо прямо пов’язати з

доходом певного періоду, відображаються у складі витрат того звітного періоду,

в якому вони були здійснені.

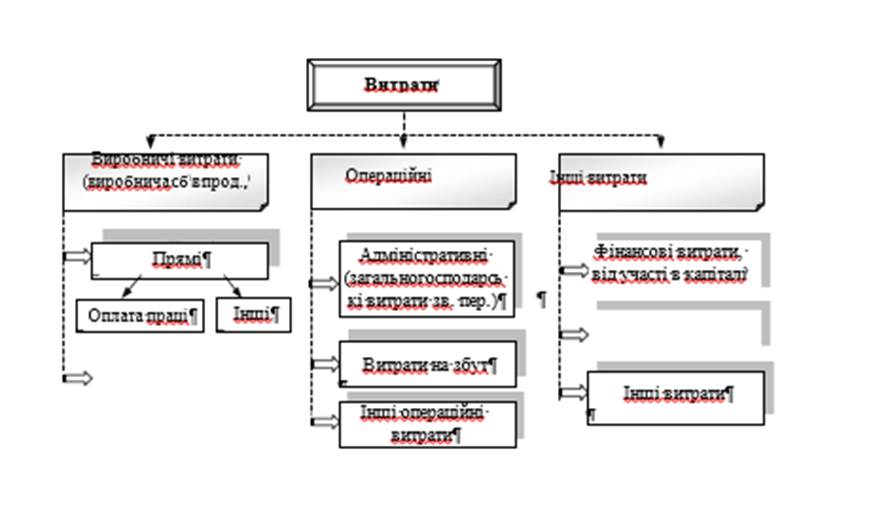

За способами перенесення вартості на продукцію витрати

поділяються на прямі та непрямі (рисунок 1).

|

|

|

|

Змінні |

|

Рисунок 1. Класифікація витрат

Якщо актив забезпечує одержання економічних вигод

протягом кількох звітних періодів, то витрати визнаються шляхом систематичного

розподілу його вартості (наприклад, у вигляді амортизації) між відповідними

звітними періодами.

Прямими витратами називають економічно однорідні витрати, що відносяться на собівартість конкретного виду продукції прямо,

безпосередньо у відповідності з обґрунтованими нормами та нормативами.

До них відносяться витрати на сировину та основні матеріали, заробітна плата

робітників основного виробництва, відрахування на соціальні заходи від

заробітної плати робітників тощо.

Непрямими витратами називають витрати, які неможливо розрахувати по окремих видах

продукції за ознакою прямої приналежності оскільки вони пов’язані з

виготовленням декількох видів продукції або з різними стадіями її обробки. Їх

включають до собівартості конкретних видів продукції шляхом розподілу пропорційно до будь-якої умовної бази.

До непрямих відносять витрати на утримання і експлуатацію машин

та обладнання на підготовку та освоєння виробництва, втрати від браку,

загальновиробничі, адміністративні та інші виробничі витрати.

Отже, непрямі витрати –

це витрати, що не можуть бути віднесені до певного об’єкту витрат економічно

можливим шляхом.

Згідно зі НП(С)БО 16 «Витрати» до виробничої собівартості

продукції включаються такі статті:

- прямі матеріальні витрати

(п.12);

- прямі витрати на оплату праці (п.13);

- інші прямі витрати (п.14);

- загальновиробничі витрати (п.15);

- змінні загальновиробничі та постійні розподілені загальновиробничі витрати (п.16).

Витрати операційної

діяльності за економічним змістом поділяються

на елементи. До таких елементів, які в своїй основі далі не діляться,

відносять:

-

матеріальні витрати;

-

витрати на оплату праці;

-

відрахування на соціальні

заходи;

-

амортизація;

-

інші операційні витрати.

Калькуляція – це розрахунок собівартості одиниці продукції, виконаних робіт та послуг. Калькуляції складають на продукцію

основного й допоміжного виробництв щомісячно, за

квартал, за рік, за призначенням.

Джерелом даних про витрати на

виробництво є первинні документи, які несуть інформацію про величину витрат і

необхідні групувальні ознаки. (таблиця 1).

Таблиця 1. Документування операцій

з обліку витрат діяльності

|

№ |

Шифр рахунку |

Документи |

|

1 |

20 |

Акти-вимоги, акти на списання палива, енергії, накладна,лімітно- забірна картка, довідка

бухгалтерії, розрахунок бухгалтерії |

|

2 |

66 |

Наряд, табель, акт виконаних робіт,

довідка бухгалтерії,розрахунок бухгалтерії |

|

3 |

65 |

Розрахунок бухгалтерії, довідка

бухгалтерії |

|

4 |

13 |

Розрахунок бухгалтерії, довідка бухгалтерії |

|

5 |

90 |

Розрахунок бухгалтерії, довідка бухгалтерії |

|

6 |

91 |

Авансовий звіт, акт

виконаних робіт, ВКО,

накладна, рахунок,

посвідчення про відрядження, РПВ, довідка бухгалтерії, розрахунок бухгалтерії, акт відремонтованихоб’єктів |

|

7 |

92 |

Авансовий звіт, акт виконаних робіт,

ВКО, накладна, рахунок, посвідчення про відрядження, РПВ, довідка бухгалтерії, розрахунок бухгалтерії, акт відремонтованих об’єктів, виписка

банку |

|

8 |

93 |

Авансовий звіт, акт виконаних робіт, ВКО, накладна, рахунок,

посвідчення про відрядження, РПВ, довідка бухгалтерії, розрахунок бухгалтерії, акт відремонтованих об’єктів |

|

9 |

94 |

Авансовий звіт, акт виконаних робіт, ВКО, накладна, рахунок,

посвідчення про відрядження, РПВ, довідка бухгалтерії, розрахунок бухгалтерії, акт відремонтованихоб’єктів,

акт уцінки, порівняльна відомість, акт інвентаризації, інвентаризаційний опис |

|

10 |

95 |

ВКО, виписка банку, розрахунок бухгалтерії, довідкабухгалтерії |

|

11 |

96 |

Розрахунок бухгалтерії, довідка бухгалтерії |

|

12 |

97 |

Акт на списання основних засобів, виписка банку,

ВКО, акт уцінки, порівняльна відомість, інвентаризаційний опис,довідка

бухгалтерії, розрахунок бухгалтерії |

|

13 |

98 |

Розрахунок бухгалтерії, довідка бухгалтерії |

Аналітичний облік витрат на виробництво кожне підприємство

організовує відповідно до характеру виробничого процесу, а також особливостей

продукції, що випускається, або робіт, що виконуються (послуг, що надаються).

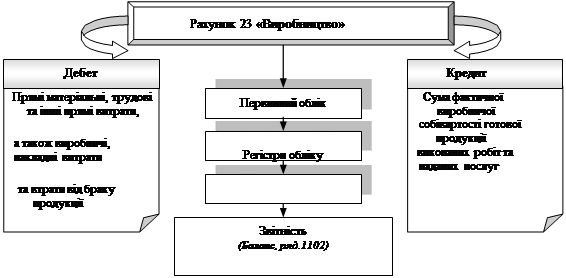

Для узагальнення інформації про витрати на виробництво призначено рахунок 23 «Виробництво» і рахунки класу 9 «Витрати діяльності» (рисунок 2).

Рисунок 2. Загальна

схема організації обліку

витрат виробництва

Незавершене виробництво – являє собою продукцію, роботи і послуги, які не пройшли всіх стадій технологічного процесу і, як наслідок, є недоукомплектованими або такими, що не пройшли

відповідного технічного контролю.

Типову кореспонденцію

бухгалтерських рахунків по облікувиробництва

представлено у таблиці 2.

Таблиця 2.Бухгалтерські проводки

з обліку витрат виробництва

|

№ |

Зміст господарської операції |

Дебет |

Кредит |

|

1. |

Відпущено на потреби виробництва виробничі запаси,

МШП (лімітно-забірна картка) |

23 |

20, 22 |

|

2. |

Нараховано з/п виробничим робітникам та проведено

відрахування на соціальне страхування згідно з чинним законодавством (розрахунок бухгалтерії) |

23 |

66, 65 |

|

3. |

Нараховано амортизацію

основних засобів, нематеріальних

активів, що використовуються для потреб виробництва |

23 |

13 |

|

4. |

Акцептовано рахунок

постачальника за послуги, надані для потреб виробництва (вода, енергія, зв’язок) |

23 |

63 |

|

5. |

Включено до собівартості продукції, робіт, послугвідповідну частку загальновиробничих витрат |

23 |

91 |

|

6. |

Оприбутковано

готову продукцію, напівфабрикати власного виробництва |

26, 25 |

23 |

|

7. |

Відображено

вартість наданих

на сторону послуг,

виконаних робіт |

903 |

23 |

Узагальнення інформації про собівартість реалізації готової

продукції, товарів, виконаних робіт,

наданих послуг ведеться

на рахунку 90 «Собівартість

реалізації».

За дебетом рахунку 90 «Собівартість реалізації» на підставі

бухгалтерських довідок (розрахунків), накладних, рахунків відображається

собівартість реалізованої готової продукції, товарів, робіт, послуг; фактична

собівартість реалізованих товарів (без торгових націнок), за кредитом –

списання на рахунок 79 «Фінансові результати», яке оформляється довідкою бухгалтерії.

Адміністративні витрати, витрати на збут та інші операційні

витрати не включаються до складу виробничої собівартості готової та

реалізованої продукції, а тому інформація про такі витрати узагальнюється на

рахунках обліку витрат звітного періоду – 92 «Адміністративні витрати», 93

«Витрати на збут», 94 «Інші витрати

операційної діяльності».

Загальновиробничими витратами є накладні витрати, які спрямовані на обслуговування і управління кількох

виробничих центрів.

За способом включення до собівартості продукції виробничі

витрати поділяються на прямі і непрямі.

Витрати на виробництво

конкретного виду продукції, які безпосередньо

включаються до її собівартості на підставі первинних документів, називаються прямими.

Непрямі витрати – це витрати на виробництво, які не можуть бути

віднесені безпосередньо до конкретного об’єкта витрат економічно доцільним

шляхом і тому потребують розподілу.

Загальновиробничі витрати належать до непрямих витрат.

Загальновиробничі (непрямі) витрати поділяються на постійні та змінні.

Змінні загальновиробничі витрати – це витрати на обслуговування

і управління виробництвом (цехів, дільниць), що

змінюються прямо (або майже прямо) пропорційно до

зміни обсягу діяльності.

Постійні загальновиробничі витрати – відносяться витрати на

обслуговування і управління виробництвом, що залишаються незмінними (або майже

незмінними) при зміні діяльності підприємства.

Облік виробничих накладних витрат на організацію виробництва та

управління цехами, дільницями, відділеннями, бригадами та іншими підрозділами

основного й допоміжного виробництва, а також витрати на утримання та експлуатацію машин і устаткування ведеться на рахунку

91 «Загальновиробничі витрати».

Цей рахунок не застосовується підприємствами торгівлі.

За дебетом 91 «Загальновиробничі витрати» відображається сума

визначених витрат, за кредитом – щомісячне, за відповідним розподілом, списання

на рахунки 23 «Виробництво» та 90 «Собівартість реалізованої продукції».

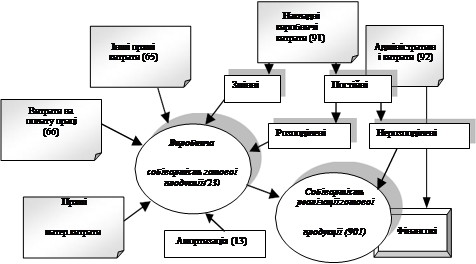

Обліково-обчислювальну роботу з визначення собівартості промислової

продукції можна поділити на три етапи:

1.

Поступове накопичення виробничих витрат протягом місяця: прямі виробничі витрати накопичуються на калькуляційних рахунках, а загальновиробничі – на збірно-розподільчих.

2.

Розподіл загальновиробничих

витрат по аналітичних позиціях калькуляційних рахунків.

3.

Розподіл витрат, зібраних на калькуляційних рахунках виробництва, між готовою продукцією і незавершеним виробництвом (по кожній аналітичній позиції цих рахунків).

2. Облік готової

продукції та її реалізації.

Готовою вважається продукція повністю

закінчена обробкою, укомплектована, яка пройшла необхідні випробування

(перевірки), відповідає діючим стандартам або затвердженим технічним умовам

(має сертифікат чи інший документ, що засвідчує її якість), прийнята відділом

технічного контролю підприємства та здана на склад або ж прийнята замовником

(якщо готова продукція здається на місці) відповідно до затвердженого порядку

її приймання (оформлена встановленими здавальними документами).

В бухгалтерському обліку готова продукція повинна оцінюватись

відповідно до НП(С)БО 9 «Запаси»

за первісною вартістю. Але оскільки вартість продукції може бути визначена лише після збирання усіх витрат і

калькулювання її фактичної собівартості, постає потреба в щоденному обліку

наявності та руху готової продукції

для визначення її вартісних

характеристик. При визначенні первісної вартості продукції (робіт, послуг)

керуються також НП(С)БО 16 «Витрати».

Порядок формування первісної вартості

готової продукції наведено на рисунку 3.

Рисунок 3. Порядок

формування первісної вартості

готової продукції

Оприбуткування готової продукції з виробництва на склад відображається в різних документах:

1)

накладних;

2)

актах;

3)

відомостях випуску продукції.

Готова продукція обліковується на підприємствах замісцями її зберігання

й окремими видами у встановлених одиницях виміру: натуральних (характеризують

кількість, обсяг і вагу продукції відповідно до їх фізичних властивостей,

використовують для кількісного обліку готових виробів); умовно-натуральних

(показники, необхідні для одержання узагальнених показників з обліку однорідної

продукції).

При створенні повністю автоматизованих складів облік готової

продукції в традиційній картковій формі не ведеться, а необхідні для управління

дані отримують як інформацію по запиту. Картки замінюються оперативними

машинограмами залишків і руху готової продукції за кожним найменуванням і

видом.

У кінці місяця, за даними аналітичного обліку витрат на

виробництво, визначається фактична собівартість готової продукції.

При використанні сучасних комп’ютерних технологій в бухгалтерському обліку, крім

номенклатури-цінника, розробляється комплекс довідників продукції, яка обкладається та не обкладається різними видами

податків, довідники середньоквартальної та

середньорічної собівартості, платників і вантажоодержувачів. У вигляді

довідників формалізуються і способи визначення суми рахунку за продукцію,

відвантажену на внутрішній ринок та на експорт. У довідниках зазначається

найменування виробу, коди видів товарної продукції, вироби та змінні параметри

(ціна, собівартість, ставки податків тощо). Усі ці дані записують на

машинний носій інформації та

використовують для оперативного управління запасами продукції і для складання

відповідної внутрішньої бухгалтерської звітності.

Аналітичний облік приймання та відпуску готової продукції

ведеться на підставі прибуткових і видаткових документів. Якщо облік готової

продукції ведеться за обліковими цінами, то в кінці звітного періоду, після

визначення фактичної собівартості готової продукції, записи з випуску та

відвантаження коригуються на суму відхилень фактичної собівартості від її

вартості за обліковими цінами шляхом їх співставлення. Від’ємна сума відхилень

відображається методом червоного сторно, додатна – звичайним записом.

Дані аналітичного та синтетичного обліку готової продукції

повинні забезпечувати отримання необхідної інформації для складання внутрішньої

бухгалтерської звітності.

Для обліку наявності та руху готової продукції Планом рахунків

передбачено застосування рахунку 26 «Готова продукція». За дебетом цього

рахунку відображається надходження готової продукції власного виробництва за фактичною виробничою собівартістю.

На тих підприємствах, де є незавершене виробництво, для

визначення виробничої собівартості готової продукції сума витрат на їх

виробництво коригується з урахуванням зміни залишків незавершеного виробництва.

На величину збільшення (зменшення) залишків незавершеного виробництва

зменшується (збільшується) сума витрат на виробництво готової продукції.

Одержана величина дорівнює виробничій собівартості готової продукції.

СВП = НВ(п) + ВВ – НВ(к),

де: СВП – собівартість виробленої продукції;

НВ(п) – незавершене виробництво на початок

періоду;

НВ(к) – незавершене виробництво на кінець періоду;

ВВ – витрати на виробництво продукції за період.

До незавершеного виробництва належить продукція, що не пройшла всіх стадій обробки, передбачених

технологічним процесом, а також витрати на

виконання незакінчених робіт (послуг), які ще не визнано доходом на

підприємствах, що виконують роботи та надають послуги.

Для визначення собівартості готової продукції, що була

реалізована за період, собівартість готової продукції, що була вироблена за цей

період, збільшується (зменшується) на суму зміни залишків готової продукції на

кінець та на початок періоду.

Для визначення собівартості продукції, що була реалізована

протягом місяця, застосовується така формула:

СРП = ГП(п) + СВП – ГП(к),

де: ГП(п) – залишки готової

продукції на початок

періоду;

СРП – собівартість реалізованої продукції;

ГП(к) – залишки

готової продукції на кінець періоду.

Виробнича собівартість реалізованої готової продукції

відображається таким записом: Д-т 901 «Собівартість

реалізованої готової продукції»

– К-т 26 «Готова продукція».

Для правильного визначення фактичної собівартості готової

продукції, виконаних робіт і наданих послуг доцільно на кінець звітного періоду

визначати залишки незавершеного виробництва, які відображаються за дебетом рахунку 23 «Виробництво».

Порядок проведення інвентаризації готової продукції подібний до

інвентаризації виробничих запасів. Однак є деякі відмінності, які пов’язані з

певними особливостями. Так, готова продукція в ряді випадків зберігається не

тільки на складах підприємства, але й в структурних підрозділах (наприклад,

цехах) та на відповідальному зберіганні інших господарюючих суб’єктів.

Недостача готової продукції відображається у складі витрат

звітного періоду проводкою Д-т 947 «Нестачі

і втрати від псування цінностей» К-т 26 «Готова продукція». Якщо по недостачі

встановлена винна особа, то ця сума списується на рахунок 375 «Розрахунки за

відшкодуванням завданих збитків». У випадку невстановлення

винної в недостачі особи сума недостачі обліковується на позабалансовому

рахунку 072 «Невідшкодовані нестачі й втрати від псування цінностей».

Лишки готової продукції, виявлені під час інвентаризації

підлягають оприбуткуванню: Д-т 26 «Готова продукція» К-т 719 «Інші доходи від

операційної діяльності».

Основні господарські операції з руху готової продукції та

кореспонденція рахунків наведено в таблиці 3.

Таблиця 3. Бухгалтерське відображення операцій з руху готової

продукції

|

№ |

Зміст господарських операцій |

Кореспондуючі рахунки |

|

|

Дебет |

Кредит |

||

|

1 |

Оприбутковано на склад готову

продукцію |

26 |

23 |

|

2 |

Відображено в складі готової

продукції напівфабрикати власного виробництва, призначені для реалізації на сторону |

26 |

25 |

|

3 |

Отримано готову

продукцію в результаті здійснення спільної діяльності |

26 |

37 |

|

4 |

Відображено суму

дооцінки готової продукції |

26 |

423 |

|

5 |

Виявлено при інвентаризації лишки

готової продукції |

26 |

719 |

|

6 |

Оприбутковано матеріали як готову продукцію, призначену для власних потреб |

20 |

26 |

|

7 |

Оприбутковано МШП як готову

продукцію, призначену для власних потреб |

22 |

26 |

|

8 |

Використано готову

продукцію для внутрішніх потреб

цехів |

23 |

26 |

3.

Облік адміністративних витрат.

Адміністративними є витрати,

пов’язані із обслуговуванням виробництва і управлінням ним в масштабі всього

підприємства. До адміністративних витрат відносяться такі витрати:

![]() загальні та

корпоративні витрати (організаційні витрати, витрати на проведення річних

зборів, представницькі витрати тощо);

загальні та

корпоративні витрати (організаційні витрати, витрати на проведення річних

зборів, представницькі витрати тощо);

![]() витрати на

службові відрядження і утримання апарату управління підприємством та іншого

адміністративного персоналу;

витрати на

службові відрядження і утримання апарату управління підприємством та іншого

адміністративного персоналу;

![]() витрати на утримання

основних засобів, інших матеріальних необоротних активів загальногосподарського

призначення (оренда, амортизація, ремонт, опалення, освітлення, водопостачання,

охорона);

витрати на утримання

основних засобів, інших матеріальних необоротних активів загальногосподарського

призначення (оренда, амортизація, ремонт, опалення, освітлення, водопостачання,

охорона);

![]() винагороди за професійні

послуги (юридичні, аудиторські, з оцінки

майна тощо);

винагороди за професійні

послуги (юридичні, аудиторські, з оцінки

майна тощо);

![]() витрати на зв’язок (поштові,

телеграфні, телефонні, телекс,

факс

витрати на зв’язок (поштові,

телеграфні, телефонні, телекс,

факс

тощо);

![]() амортизація нематеріальних

активів загальногосподарського призначення;

амортизація нематеріальних

активів загальногосподарського призначення;

![]() витрати на врегулювання спорів у судових органах;

витрати на врегулювання спорів у судових органах;

![]() податки, збори та інші

передбачені законодавством обов’язкові платежі

(крім податків, зборів та обов’язкових платежів, що включаються до виробничої

собівартості продукції, робіт, послуг);

податки, збори та інші

передбачені законодавством обов’язкові платежі

(крім податків, зборів та обов’язкових платежів, що включаються до виробничої

собівартості продукції, робіт, послуг);

![]() плата за розрахунково-касове обслуговування та інші послуги банків;

інші витрати адміністративного призначення.

плата за розрахунково-касове обслуговування та інші послуги банків;

інші витрати адміністративного призначення.

Загальногосподарські витрати, пов’язані з управлінням та

обслуговуванням підприємства відображаються на рахунку 92 «Адміністративні витрати». Рахунок 92 є

активним, витратним, призначений для обліку господарських процесів (таблиця 4).

Таблиця 4. Відображення адміністративних витрат бухгалтерськими

проводками

|

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

|

Дебет |

Кредит |

||

|

1 |

Нараховано знос основних засобів та нематеріальних

активів адмінстративного призначення |

92 |

13 |

|

2 |

Списано

виробничі запаси на адміністративні потреби |

92 |

20 |

|

3 |

Передано в експлуатацію МШП |

92 |

22 « |

Аналітичний облік адміністративних витрат

ведеться за статтями витрат або в розрізі

елементів витрат, передбачених кошторисом.

Списання адміністративних витрат на фінансові результат оформлюється

довідкою (розрахунком) бухгалтерії.

4. Облік витрат

на збут.

Витрати на збут включають витрати,

пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг). До них

відносяться:

- витрати матеріалів для пакування

готової продукції на складах;

![]() витрати на ремонт тари;

витрати на ремонт тари;

- оплата праці і комісійні винагороди продавцям, торговим

агентам, працівникам підрозділу, що забезпечують збут;

- витрати на рекламу

та дослідження ринку (маркетинг);

- витрати на відрядження

працівників, зайнятих збутом; витрати на утрима![]() ння

основних засобів,

ння

основних засобів,

- інших матеріальних необоротних

активів, пов’язаних зі збутом продукції, товарів, робіт, послуг (операційна

оренда, страхування, амортизація,

ремонт, опалення, освітлення, охорона);

- витрати на транспортування, перевалку і страхування готової продукції (товарів),

транспортно-експедиційні та інші послуги, пов’язані з транспортуванням

продукції (товарів) відповідно до умов договору (базису) поставки;

- витрати на гарантійний ремонт і гарантійне обслуговування;інші витрати,

пов’язані зі збутом

продукції, товарів, робіт, послуг.

У торговельних організаціях до складу витрат на збут включаються

частина витрат обігу,

за винятком адміністративних витрат, інших операційних витрат, фінансових витрат.

Облік витрат, пов’язаних зі збутом (реалізацією, продажем) продукції, товарів, робіт і послуг,

ведеться на рахунку

93 «Витрати на збут».

Рахунок 93 є активним,

витратним, призначеним для обліку господарських процесів (таблиця 5).

Таблиця 5. Відображення витрат на збут бухгалтерськими проводками

|

№ п/п |

Зміст господарської операції |

Кореспондуючі рахунки |

|

|

Дебет |

Кредит |

||

|

1 |

Нараховано амортизацію торговельного обладнання |

93 |

13 |

|

2 |

Списано пакувальні матеріали |

93 |

20 |

|

3 |

Передано в експлуатацію МШП

для потреб по збуту |

93 |

22 |

|

4 |

Включено у витрат на збут вартість

продукції для потреб по реалізації |

93 |

26 |

|

5 |

Відображено витрати на службові відрядження працівників збуту |

93 |

372 |

|

6 |

Нараховано заробітну плату продавцям та проведені відрахування на соціальні

заходи від зарплати згідно з чинним законодавством |

93 |

66 |

|

7 |

Отримано маркетингові послуги |

93 |

631 |

Аналітичний облік витрат на збут ведеться у відомостях в розрізі статей витрат та

за економічними елементами. При організації обліку за центрами витрат

відповідні регістри ведуть в розрізі складів і служб, пов’язаних зі збутом готової продукції.

Первинними документами при відображенні

накопичення витрат назбут є накладна, рахунок, ВКО,

розрахунок бухгалтерії тощо. Списання витрат

на збут на фінансові результати оформлюється довідкою (розрахунком)

бухгалтерії. Розподіл витрат по збуту відображається бухгалтерськими проводками.

5. Облік інших операційних витрат.

До інших операційних витрат включаються:

- витрати на дослідження та розробки відповідно до НП(С)БО «Нематеріальні активи»;

- собівартість реалізованої іноземної валюти, яка для цілей

бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в

грошову одиницю в еквіваленті, вираженому в грошовій одиниці України за курсом

Національного банку України на дату продажу

іноземної валюти, плюс витрати, пов’язані з продажем іноземної валюти;

- собівартість реалізованих виробничих запасів,

яка для цілей бухгалтерського обліку складається з їх

облікової вартості та витрат, пов’язаних з їх реалізацією;

- сума безнадійної дебіторської заборгованості та відрахування до

резерву сумнівних боргів;

- втрати від операційної курсової різниці (тобто від зміни курсу

валюти за операціями, активами і зобов’язаннями, що пов’язані з операційною

діяльністю підприємства);

- втрати від знецінення запасів; недостачі і втрати від псування

цінностей; визнані штрафи, пені, неустойка;

- витрати на виплати матеріальної допомоги, утримання об’єктів

соціально-культурного призначення;

- інші витрати операційної діяльності. Для обліку інших витрат

операційної діяльності використовують рахунок 94 «Інші витрати операційної

діяльності». Рахунок 94 є активним, витратним, призначений для обліку

господарських процесів. На рахунку 94 ведеться облік, витрат операційної

діяльності підприємства, крім витрат, які відображаються на рахунках 90

«Собівартість реалізації», 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати

на збут».

Первинними документами обліку інших витрат

операційної діяльності є накладна, акт про оцінку, інвентаризаційний опис,

порівняльна відомість, розрахунок бухгалтерії. Списання інших витрат

операційної діяльності на фінансові результати оформляється довідкою

(розрахунком) бухгалтерії. Надходження та списання інших витрат операційної

діяльності відображають бухгалтерськими проводками, зазначеними в таблиці 6.

Таблиця 6. Кореспонденції з обліку інших

витрат операційної діяльності

|

№ |

Зміст господарської операції |

Кореспондуючі

рахунки |

|

|

Дебет |

Кредит |

||

|

1 |

Списано недостачу основних засобів за

залишковою вартістю |

94 |

10 |

|

2 |

Нараховано знос основних засобів та нематеріальних

активів, що досліджень та розробок житлово-комунального господарства і об’єктів

соціально-культурного

призначення |

94 |

13 |

|

3 |

Відпущено зі складу

виробничі запаси на утримання об’єктів

житлово-комунального господарства і соціально |

94 |

20 |

|

4 |

Відображено

собівартість

реалізованих

запасів |

943 |

20 |

|

5 |

Відпущено зі складу малоцінні і

швидкозношувані предмети для виконання досліджень та розробок |

941 |

22 |

|

7 |

Списано суму уцінки

товарів до чистої

вартості їх реалізації |

94 |

28 |

|

8 |

Списано недостачу готової

продукції |

947 |

26 |

|

9 |

Здійснено коригування податкового кредиту з ПДВ при віднесенні недостач на витрати звітного періоду |

94 |

64 |

|

10 |

Сплачено штрафи в бюджет |

948 |

311 |

|

11 |

Відображено вартість реалізованої іноземної валюти на дату її реалізації |

942 |

33 |

|

12 |

Відображено втрати від

операційних курсових різниць (від

змін курсу валюти

за операціями, пов’язаними з операційною діяльністю) |

945 |

30, 36 |

|

13 |

Створено резерв сумнівних боргів |

944 |

38 |

|

14 |

Нараховано заробітну плату працівникам

житлово-комунального господарства та проведені відрахування на соціальні

заходи |

949 |

66 |

|

15 |

Нараховано матеріальну допомогу працівнику підприємства |

949 |

66 |

|

16 |

Віднесено на витрати

визнані економічні санкції |

948 |

64 |

6. Облік фінансових та інших витрат.

Крім операційної діяльності (основної діяльності підприємства, а

також інших видів діяльності, ще не є інвестиційною або фінансовою діяльністю),

підприємство може здійснювати фінансову діяльність. Під фінансовою діяльністю розуміють діяльність, яка призводить до змін

розміру і складу власного та позикового капіталу підприємства. У результаті

такої діяльності виникають фінансові витрати.

До фінансових витрат відносяться витрати на проценти (за користування кредитами отриманими, за

облігаціями випущеними, за фінансовою орендою тощо) та інші витрати

підприємства, пов’язані із залученням позикового капіталу.

Облік витрат фінансової діяльності ведеться на рахунку 95

«Фінансові витрати», який є активним, призначений для обліку господарських

процесів та витрат, пов’язаних з нарахуванням та сплатою відсотків за

користування кредитами банків, випуском, триманням і обігом цінних паперів (у т.ч. відсотки за

випущеними облігаціями, сума дисконту тощо), нарахуванням відсотків за

договорами кредитування, фінансового лізингу та інших витрат підприємства,

пов’язаних із залученням позикового капіталу.

Рахунок 95 «Фінансові витрати» має такі субрахунки:

951 «Відсотки за кредит»;

952 «Інші фінансові витрати».

Первинними документами при відображенні нагромадження фінансових витрат є ВКО, виписка банку,

довідка бухгалтерії тощо. Списання витрат

на фінансові результати оформляється довідкою (розрахунком) бухгалтерії.

У ході здійснення діяльності підприємство може зазнавати втрат

від участі в капіталі. Метод участі в

капіталі передбачає збільшення або зменшення балансової вартості фінансових

інвестицій на суму, відповідно збільшення або зменшення частки інвестора у

власному капіталі об’єкта інвестування. Такими інвестиціями можуть бути

інвестиції в асоційовані або спільні підприємства. Асоційоване підприємство – це підприємство, в якому інвестору

належить блокувальний пакет акцій (більше 25%) і які не є дочірнім або спільним

підприємством інвестора. Втрати

від участі в капіталі виникаютьу

випадку, якщо результатом діяльності підприємства, інвестиції в яке

обліковуються методом участі в капіталі, є збиток. Основні вимоги до обліку

інвестицій викладені в НП(С)БО 12 «Інвестиції». Облік втрат від зменшення

вартості інвестицій за методом участі в капіталі, що виникають в процесі

інвестиційної діяльності підприємства ведеться на рахунку 96 «Втрати від участі

в капіталі».

Інша діяльність підприємства розділяється на інвестиційну і фінансову.

Інвестиційною діяльністю

вважають придбання і реалізацію тих необоротних активів, а також тих фінансових

інвестицій, які не є складовою частиною еквівалентів грошових коштів.

До складу інших витрат включаються витрати, які виникають під

час звичайної діяльності (крім фінансових витрат),

але не пов’язані безпосередньоз виробництвом та/або реалізацією продукції

(товарів, робіт, послуг). До таких витрат належать:

- собівартість реалізованих фінансових інвестицій (балансова вартість та витрати, пов’язані з реалізацією фінансових

інвестицій);

- собівартість реалізованих необоротних активів

(залишкова тавитрати, пов’язані з реалізацією

необоротних активів);

- собівартість

реалізованих майнових комплексів; втрати від неопераційних курсових різниць;

- сума

уцінки необоротних активів і фінансових інвестицій; витрати на ліквідацію

необоротних активів (розбирання, демонтаж тощо);

- залишкова

вартість ліквідованих (списаних) необоротних активів; інші витрати звичайної

діяльності.

При реалізації

фінансових інвестицій, необоротних активів та майнових комплексів особливістю є

те, що собівартість їх реалізації буде збільшуватися на суму витрат, пов’язаних

із реалізацією. Облік витрат, що виникають в процесі звичайної діяльності (крім

фінансових витрат), але не пов’язані з виробництвом або реалізацією основної

продукції (товарів) та послуг, а також витрати

страхової діяльності ведеться

на рахунку 97 «Інші витрати».

Рахунок 97 – активний, призначений

для обліку господарських процесів за їх економічним змістом.

![]()

![]()