Тема 9. Облік власного

капіталу та зобов’язань.

Запитання.

1.

Економічний зміст та класифікація власного капіталу.

2.

Документальне забезпечення і аналітичний облік господарських операцій з власним капіталом.

3.

Облік довгострокових і поточних зобов’язань.

4.

Облік розрахунків з бюджетом.

Основні поняття: власний капітал, зареєстрований капітал, додатковий капітал,

капітал у дооцінках, резервний капітал, нерозподілений прибуток, непокритий

збиток, вилучений капітал, статут, зобов’язання, строк погашення зобов’язання,

сума погашення, поточні зобов’язання, вексель, облігація, доходи майбутніх періодів, поточні

зобов’язання, довгострокові зоов’язання, забезпечення, податки, розрахунки з бюджетом, розрахунки за страхування..

1.

Економічний зміст та класифікація власного

капіталу.

На момент створення підприємства власний капітал дорівнює

вартості внесених засновниками активів, оцінених за узгодженою ними

справедливою вартістю. Використання вкладених активів дозволяє засновникам

(власникам) розпочати свою діяльність. Надалі в ході господарської діяльності

підприємства розмір власного капіталу постійно змінюється: 1) поповнюється за

рахунок внесення засновниками грошей та іншого майна, та отриманого у процесі

операційної, фінансової чи інвестиційної діяльності прибутку, який залишається

у його розпорядженні; 2) зменшується у випадку виходу з підприємства

засновників, та при умовах передбачених чинним законодавством (наприклад,

отримання збитків, зменшення вартості чистих активів).

Відповідно до НС(П)БО 1 «Загальні вимоги до фінансової

звітності», власний капітал – частина

в активах підприємства, що залишається після вирахування його зобов’язань.

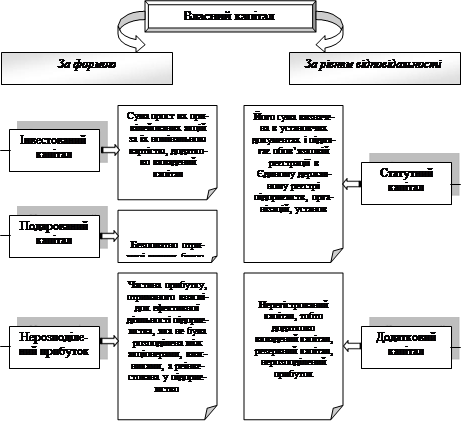

Увласний капіталвключають:

-

зареєстрований (пайовий) капітал – внески засновників при реєстрації підприємства відображається у статутних документах;

-

капітал у дооцінках – дооцінки (уцінки) необоротних активів і фінансових інструментів, які відповідно до національних положень (стандартів) бухгалтерського обліку відображаються у складі власного капіталу і розкриваються у звіті про фінансові результати (звіті про сукупний дохід);

-

додатковий капітал – суми, на які вартість

реалізації випущених акцій перевищує їхню номінальну вартість, а також про вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб, та інші види додаткового капіталу;

-

резервний капітал – капітал підприємства, створений відповідно до чинного законодавства та установчих документів за рахунок нерозподіленого прибутку;

-

нерозподілений прибуток (непокритий збиток);

-

неоплачений капітал – сума зобов'язань засновників за внесками до статутного капіталу;

-

вилучений капітал – собівартість акцій власної емісії або часток, викуплених товариством у його учасників, та зміни неоплаченого капіталу в результаті збільшення або зменшення дебіторської заборгованості учасників за внесками до

статутного капіталу підприємства.

Власний капітал для цілей бухгалтерського обліку класифікують за формою та рівнем відповідальності (рисунок

1). Основним елементом власного капіталу є статутний капітал – один із основних показників,

що характеризує розміри та фінансовий стан підприємства. Він відображається в сумі, що зареєстрована в установчих документах як сукупність

внесків (часток, пайових внесків, акцій за номінальною вартістю) засновників підприємства для забезпечення його діяльності. Сума, яка на дату реєстрації суб’єкта господарювання

заявлена, але фактично не

внесена засновниками, являє

собою неоплачений капітал (рисунок 2).

Статутний капітал товариства з обмеженою відповідальністю, командитного, повного товариства, товариства з додатковою відповідальністю формується за рахунок внесків його учасників та засновників. Не можуть бути внесені до

статутного капіталу засоби,

отримані під заставу, векселі, кошти, що

отримані в кредит та бюджетні

кошти.

Рисунок 1. Класифікація власного капіталу

Господарський кодекс України

визначає основні засади господарювання в Україні і регулює

господарські відносини, що виникають в процесі організації здійснення

господарської діяльності між суб’єктами господарювання (операції з формування,

зміни та використання власного капіталу, що виникають внаслідок господарської

діяльності). А також встановлює умови і порядок випуску та придбання цінних

паперів суб’єктами господарювання.

Цивільний кодекс України регулює взаємовідносини, що виникають

під час діяльності суб’єктів (питання господарських зобов’язань та

заборгованостей, що виникають в процесі управління), визначає поняття, види

господарських товариств, а також склад їхнього майна.

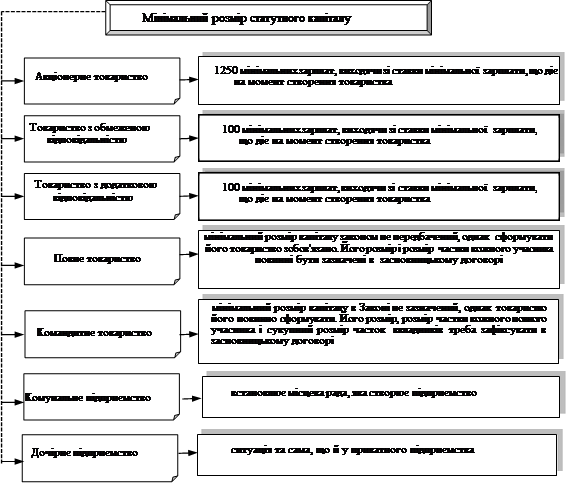

Законом України «Про господарські товариства» №1576-12

регламентується створення резервного капіталу, який не повинен бути меншим

25% статутного капіталу, а розмір щорічних відрахувань до

нього має бути не менше 5% суми чистого прибутку звітного періоду. Кожний

учасник ТОВ або ТДВ – зобов’язаний внести до моменту

державної реєстрації не менше 50%

суми свого внеску.

Рисунок 2. Мінімальний розмір статутного капіталу

2. Документальне забезпечення і аналітичний

облік господарських операцій з власним капіталом.

Організація обліку статутного капіталу починається з моменту реєстрації підприємства в Єдиному

державному реєстрі підприємств та організацій України та припиняється в день

вибуття з цього регістру, банкрутства, реорганізації тощо.

Внески до статутного капіталу підприємства оформлюються

засновницьким описом майна, який є первинним документом, що підтверджує

внесення часток засновників (таблиця 1).

Таблиця 1. Документи, які підтверджують рух статутного та пайового капіталу

|

Рух капіталу |

Документи, що підтверджують рух |

|

Створення статутного, пайового капіталу |

Статут, інвентаризаційні описи,

накладні, прибуткові касові ордери, акти прийому-передачі, акти

оцінки |

|

Збільшення статутного, пайового капіталу |

Рішення загальних зборів, розрахунок бухгалтерії |

|

Збільшення

статутного капіталу за рахунок додаткових внесків учасників |

Статут, накладні, прибуткові касові ордери, акти

прийому-передачі, акти оцінки |

|

Повернення часток

у випадку виходу членів із складу підприємства |

Рішення загальних

зборів, видаткові касові ордери, накладні, акти прийому- передачі |

|

Покриття збитків

за рахунок статутного, пайового капіталу |

Рішення загальних зборів, розрахунок бухгалтерії |

|

Збільшення пайового капіталу за рахунок прибутку |

Рішення загальних зборів, розрахунок бухгалтерії |

|

Зменшення статутного капіталу за рахунок збільшення пайового |

Рішення загальних зборів пайовиків |

Дані первинного обліку узагальнюються та систематизуються у зведенихрегістрах обліку.

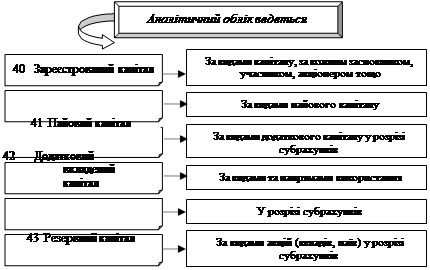

Аналітичний облік власного капіталу за рахунками ведеться за

видами капіталу. У регістрах при журнальній формі ведення бухгалтерського

обліку операції з обліку власного капіталу відображаються в Журналі 7. Записи

до цього журналу здійснюються на підставі відомостей аналітичного обліку чи

безпосередньо на підставі первинних документів (рисунок 3).

Кореспонденція бухгалтерських рахунків

з обліку власного

капіталу наведено у таблиці

2.