Тема 8. Облік грошових

коштів та дебіторської заборгованості.

Запитання.

1.

Облік касових операцій.

2.

Облік безготівкових розрахунків.

3.

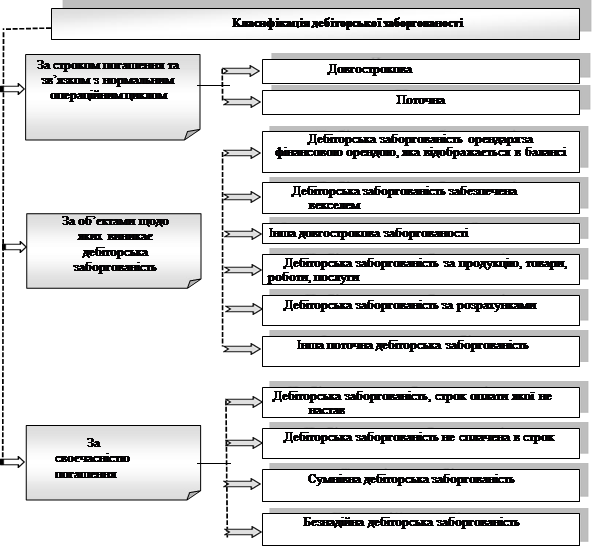

Облік дебіторської заборгованості.

Основні поняття: касові операції, готівка, реєстратор розрахункових операцій,

ліміт залишку готівки, безготівкові розрахунки, ПКО, ВКО, касова книга,

платіжна відомість, чек, фіскальний чек, грошовий чек, платіжне доручення,

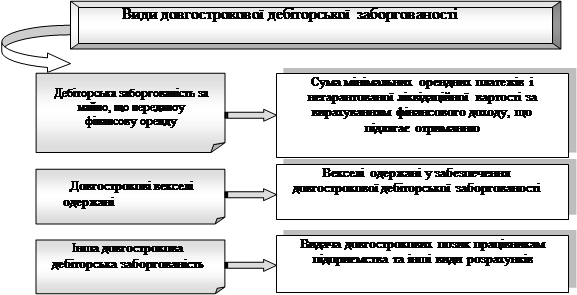

вексель, виписка банку, дебітори, дебіторська заборгованість, довгострокова

дебіторська заборгованість, поточна дебіторська заборгованість, накладна, договір, товарно-транспорна накладна,

резерв сумнівних боргів.

1. Облік касових операцій.

Готівковий обіг на підприємстві регламентований:

-

Положенням про ведення касових операцій у

національній валюті в Україні № 637 від 15.12.2004р.

-

Указом Президента

України «Про застосування штрафних

санкцій за порушення норм з регулювання

обігу готівки» №436/95 від 12.06.1995 р.

-

Податковим кодексом України;

-

ЗУ «Про застосування реєстраторів

розрахункових операцій у сфері торгівлі, громадського харчування та послуг»

№265/95-ВР від 06.07.95 р.

-

Постановою

«Про затвердження Правил використання готівкової іноземної валюти на території

України» №200 від 30.05.2007.

-

Постановою

Правління НБУ «Про встановлення граничної

суми розрахунків готівкою» від 06.06.2013 р. №210.

Касові операції – операції підприємств (підприємців) між собою та з фізичними

особами, що пов'язані з прийманням і видачею готівки під час проведення

розрахунків через касу з відображенням цих операцій у відповідних книгах

обліку.

Уся готівка, що надходить до кас, має своєчасно (у день

одержання готівкових коштів) та у повній сумі оприбутковуватися.

Оприбуткуванням готівки у касах підприємств, які проводять готівкові розрахунки

з оформленням їх касовими ордерами

і веденням касової книги є запис у касовій книзі на підставі

прибуткових касових ордерів.

Реєстратор розрахункових

операцій (РРО) — це пристрій або

програмно-технічний комплекс, в якому реалізовані фіскальні функції і який

призначений для реєстрації розрахункових операцій при продажу товарів (наданні

послуг), операцій з купівлі-продажу іноземної валюти та/або реєстрації

кількості проданих товарів (наданих послуг). У разі проведення готівкових розрахунків із застосуванням РРО оприбуткуванням готівки

є здійснення обліку зазначених

готівкових коштів у повній сумі їх фактичних надходжень у КОРО на підставі

фіскальних звітних чеків РРО. Суми готівки, що оприбутковуються, мають

відповідати сумам, визначеним у відповідних касових (розрахункових) документах.

Ліміт залишку готівки - це гранична сума грошових коштів, яка може знаходитись у касі

підприємства в неробочий час. Всю готівку понад суми встановлених лімітів

підприємства повинні здавати для зарахування на поточний рахунок.

Є форма розрахунку

ліміту каси, яка затверджується наказом керівника. Ліміт залишків готівки в

касі розраховується одним із двох методів: виходячи із середньоденних находжень

у касу; виходячи із середньоденних витрат на поточні потреби підприємства.

ЛК= ФН (або ФВ)/КРД,

де ФН – фактичні надходження готівки в касу, крім коштів,

отримані з банку, незалежно від їхнього призначення.

ФВ – фактичні видатки готівки з каси за мінусом виплат,

пов’язаних з оплатою праці, стипендій, пенсій і дивідендів.

КРД – кількість робочих днів каси за три місяці підряд з

останніх 12 місяців роботи підприємства перед періодом, на

який здійснюється визначення ліміту каси.

Строки здачі виручки до банку підприємству необхідно погоджувати

з банком:

а) для підприємств, що розташовані в населених пунктах, де є

банки і готівка здається до банків – щодня (у день надходження готівки до їх

кас);

б) для підприємств, у яких час закінчення робочого дня (зміни),

що встановлений правилами внутрішнього трудового розпорядку не дає змогу

забезпечити здавання готівкової виручки в день її надходження, - наступного за днем надходження готівки до каси дня;

в) для підприємств, що розташовані в населених пунктах, де немає

банків – не рідше ніж один раз на п’ять робочих днів.

Підприємство має право зберігати в касі готівку для виплат, які належать до фонду оплати праці та

здійснюються за рахунок виручки, понад установлений йому ліміт каси протягом

трьох робочих днів з дня настання строків цих виплат у сумі, що зазначена в

переданих до каси відомостях на виплату грошей.

Здавання готівкової виручки здійснюється підприємством

самостійно або через відповідні служби для зарахування на будь-який банківський рахунок

підприємства за його вибором. У деяких випадках інкасатори не лише

забирають кошти, але і привозять їх підприємству з банку. Наприклад, у вигляді

розмінної монети, наперед замовленої підприємством-клієнтом.

Касові операції оформлюються наступними документами:

-

КО-1 «Прибутковий касовий ордер» (ПКО) - на його підставі здійснюється оприбуткування готівки в касу. Даний документ

підписується головним бухгалтером та касиром. У ПКО зазначається сума (цифрами та прописом), від кого прийнято гроші та на якій підставі.

При цьому особі,

яка здала гроші, після

отримання їх касиром видається квитанція, підписана головним бухгалтером та касиром, а також необхідно поставити

печатку і обов’язково на лінії розриву.

-

КО-2 «Видатковий касовий ордер» (ВКО) оформлюється витрачання готівки з каси.

Він виписується в одному примірнику працівником

бухгалтерії, підписується керівником та головним бухгалтером. Видача грошей з

каси підтверджується підписом одержувача у ВКО.

-

При видачі грошей декільком особам

складається платіжна відомість. Її

складає бухгалтер. Через 3 робочих дні така відомість закривається. Якщо окремі

особи не отримали грошей по відомості, то такі виплати вважаються депонованими.

-

КО-3, 3а «Журнал реєстрації прибуткових та

видаткових касових документів».

-

КО-4 «Касова книга». Записи в касовій книзі

здійснюють в двох примірниках (через копіювальний папір). Перші примірники

залишаються в касовій книзі. Другі примірники повинні бути відривними і є

звітом касира. Перші і другі екземпляри мають однакові номери.

Щодня, наприкінці робочого дня, касир підсумовує операції за

день, виводить залишок готівки в касі наступного дня (з урахуванням готівки,

виданої заробітної плати по незакритих платіжних відомостях). Другий відривний аркуш (копію записів

у касовій книзі за день) передає до бухгалтерії, як звіт касира, разом з прибутковими і видатковими

документами, під підпис у касовій книзі.

Документом, що свідчить про здавання виручки до банку через

інкасаторів, є копія супровідної відомості до сумки з готівковою виручкою

(готівкою), засвідчена підписом та відбитком печатки інкасатора-збирача (п.

3.7. Положення №637).

Прибуткові касові ордери і квитанції до них, а також видаткові

касові ордери і видаткові відомості мають заповнюватися у паперовій формі. А от

касові книги можуть вестися й в електронній формі.

При роботі з РРО формують

такі документи:

1)

фіскальний касовий чек – розрахунковий

документ, надрукований при проведенні розрахунків за продані товари або надані

послуги.

Для узагальнення інформації про наявність та рух грошових коштів

в касі підприємства використовують рахунок 30 «Готівка» (таблиця 1).

Таблиця 1.Кореспонденція бухгалтерських рахунків по обліку касових

операцій

|

№

|

Зміст господарської операції

|

Кореспондуючі

рахунки

|

|

Дебет

|

Кредит

|

|

1.

|

Отримано у касу гроші

із розрахункового рахунку

|

30

|

31

|

|

3.

|

Надійшла до каси заборгованість покупців по реалізації

продукції, робіт,

послуг

|

30

|

36

|

|

4.

|

Внесено до каси невідшкодовані підзвітні суми працівником

підприємства

|

30

|

372

|

|

5.

|

Внесено засновниками до каси підприємства готівку в рахунок

їхвнесків до Статутного

капіталу

|

30

|

46

|

|

6.

|

Одержано до каси довгострокову та короткострокову позики

|

30

|

50, 60

|

|

7.

|

Повернуто до каси передоплату, яку було здійснено на адресупостачальника

|

30

|

63

|

|

8.

|

Повернуто до каси помилково видану заробітну плату

|

30

|

66

|

|

9.

|

Внесено готівку із каси на розрахунковий рахунок

|

31

|

30

|

|

10.

|

Видано з каси готівку на відрядження

|

372

|

30

|

|

11.

|

Повернуто готівкою довгострокову і короткострокову позики

|

50, 60

|

30

|

|

12.

|

Здійснено розрахунки із постачальниками готівкою із каси

|

63

|

30

|

Фіскальний звітний чек – документ встановленої форми,

надрукований РРО, що містить дані денного звіту, під час друкування якого

інформація про обсяг виконаних розрахункових операцій заноситься до фіскальної

пам'яті.

2)

X-звіт – денний звіт без обнулення інформації в оперативній пам'яті.

3)

Z-звіт – денний звіт з обнуленням

інформації в оперативній пам'яті та занесенням її до фіскальної пам'яті РРО.

Відповідно до Указу Президента

України №436/95 від 12 червня 1995

р. (з набранням чинності Положення №637 від

15.12.2004 р.) застосовуються такі

штрафи:

-

за перевищення встановленого ліміту

(залишку готівки в Касі) – у подвійному розмірі

суми, виявленої за надлишковою готівкою за кожний день;

-

за перевищення встановленого ліміту залишку

готівки в Касі - у подвійному розмірі надлишкової готівки за день, в якому

оформлено не підписаний одержувачем видатковий документ;

-

за неоприбуткування (неповне і/або

несвоєчасне) в Касах готівки - у п'ятикратному розмірі неоприбуткованої суми;

-

за перевищення термінів використання

виданої під звіт готівки, а також за видачу готівки під звіт без повного звіту

про раніше видані кошти - у розмірі 25% виданих під звіт сум;

-

за проведення готівкових розрахунків без

надання одержувачем коштів платіжного

документа (товарного або касового чека, квитанції до прибуткового -ордера,

іншого письмового документа), що підтверджував би сплату покупцем грошей,

- у розмірі сплачених коштів.

Штраф за незастосування РРО:

-

за порушення, вчинене

вперше, – 1 грн;

-

за кожне наступне вчинене порушення – 100%

вартості проданих із порушеннями товарів (послуг).

Обмеження у розрахунках готівкою встановлені постановою

Правління НБУ від 06.06.2013 р.

№210. Можна проводити готівкові розрахунки протягом дня за одним або кількома

платіжними документами:

-

для підприємств (підприємців) між собою

протягом одного дня в розмірі 10 000 гривень;

-

між фізичною особою та підприємством

(підприємцем) протягом одного дня в розмірі 50 000 (п'ятдесяти тисяч) гривень;

-

фізичних осіб між собою за договорами

купівлі-продажу, які підлягають нотаріальному посвідченню, у розмірі 50 000

(п'ятдесяти тисяч) гривень.

З 2017 р. готівкове обмеження (50 000 грн) між фізичною особою

та підприємством (підприємцем) протягом одного дня застосовується не за товари,

роботи та послуги, як було раніше, а при будь-яких розрахунках, крім окремо

зазначених у п. 2.3 Положення № 637.

За п. 2.3 Положення №637 обмеження щодо готівкових розрахунків

не поширюються на:

- розрахунки підприємств (підприємців) з бюджетами та державними

цільовими фондами;

- добровільні пожертвування та благодійну допомогу;

- використання коштів, виданих

на відрядження.

Порушення цього обмеження передбачає накладення штрафу на

фізособу - підприємця, посадових осіб юридичної особи від 100 до 200 н.м.д.г.

(від 1700 грн до 3400 грн).

2. Облік безготівкових розрахунків.

З метою забезпечення зберігання грошових коштів, а також

здійснення банківських розрахунків як із юридичними, так і фізичними особами, підприємства

відкривають рахунки в установах банків.

Безготівкові розрахунки - це перерахування грошових коштів з рахунку підприємства-платника на рахунок

підприємства-отримувача. Фінансовим

посередником в цих розрахунках є банк,

який надає послуги своїм клієнтам-підприємствам.

Згідно інструкції «Про безготівкові розрахунки в Україні в національній

валюті» виділяють такі форми розрахунків:

-

готівкові розрахунки;

-

безготівкові розрахунки.

Банки відкривають рахунки зареєстрованим в установленому чинним

законодавством порядку юридичним особам та фізичним особам-суб'єктам

підприємницької діяльності, філіям, представництвам, відділенням та іншим відокремленим підрозділам підприємств, у тому числі структурним

підрозділам, фізичним особам на умовах, викладених в договорі між

установою банку і власником рахунку.

Рахунки для зберігання грошових коштів і здійснення усіх видів

банківських операцій відкриваються у будь-яких банках України за вибором

клієнта і за згодою цих банків.

Для відкриття поточного

рахунка в банк подають такі документи:

1.

Заяву про відкриття

рахунка.

2.

Копію свідоцтва про державну реєстрацію

підприємства у виконавчих органах влади.

3.

Копію рішення про створення, реорганізацію

підприємства, засвідчену нотаріально або органом, що прийняв таке рішення.

4.

Копію належним чином зареєстрованого

статуту (положення), засвідчену нотаріально. Установа банку, в якому

відкриваються рахунки (субрахунки), робить відмітку

про відкриття такого

рахунка на примірнику, статуту (положення),

на якому зроблено відмітку податкової інспекції про реєстрацію підприємства в

податкових органах, відтак цей примірник повертають власнику рахунка.

5.

Копію документа, який підтверджує, що підприємство взято на облік у податкових органах.

6.

Картку зі зразками

підписів директора та його заступника, головного бухгалтера та його

заступника і відбитком печатки.

7.

Копію документа про реєстрацію в органах

Пенсійного фонду України, соціального

страхування засвідчену нотаріально

або органом, який здійснює реєстрацію.

Право першого підпису належить керівнику підприємства. Право

другого підпису – головному бухгалтеру, а у разі відсутності такої посади

особі, що користується правами головного бухгалтера чи службовій особі, на яку

покладено ведення бухгалтерського обліку і звітності. Право першого підпису не

може бути надано головному бухгалтеру та іншим особам, які мають право другого

підпису. Право другого підпису не може бути надано особам, які користуються

правом першого підпису.

У разі позитивного рішення між банком і підприємством

укладається угода на здійснення розрахунково-касового обслуговування. В ній

зазначається: номер відкритого рахунку; передбачені зобов’язання та права

сторін щодо виконання операцій за рахунком; умови закриття рахунку; строк дії

угоди; порядок та періодичність видачі виписок з рахунку тощо.