Тема

10. Облік на підприємствах роздрібної торгівлі.

Запитання

1. Суть та облік торгівельної націнки.

2. Аналітичний і синтетичний облік роздрібного товарообороту.

3. Облік тари.

4. Облік фінансових результатів від реалізації товарів.

1.

Суть та облік

торгівельної націнки.

При оприбуткуванні товарів у

роздрібній торгівлі встановлюють відсоток торгівельної націнки, облік якої

ведуть на субрахунку 285 «Торгова націнка» (пасивний, регулюючий рахунок).

На основі Звіту про рух товарів у регістрах бухгалтерського

обліку відображають операції по нарахуванню торгівельної націнки: 281(282) –

285.

В кінці звітного періоду здійснюється

розрахунок по розподілу торгівельної націнки між реалізованими та

нереалізованими товарами.

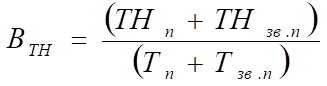

Сума торгової націнки на реалізовані товари

визначається як добуток продажної або роздрібної вартості реалізованих товарів

на середній відсоток торгової націнки.

Середній відсоток торгової націнки

визначається як:

, де

, де

ТНп – торгова націнка на початок

(залишок);

ТНзв.п – торгова націнка за звітний

період;

Тп – продажна вартість залишків

товарів на початок звітного періоду;

Тзв.п – продажна вартість товарів,

отриманих у звітному періоді.

Собівартість реалізованих товарів

визначається як різниця між продажною вартістю товарів та сумою торгової

націнки на реалізований товар.

Відображають в обліку списання за

розрахунками суми торгової націнки на реалізовані товари таким бухгалтерським

проведенням: 285 – 281(282).

Облік одержаних товарів на підприємствах

роздрібної торгівлі здійснюється залежно від цін на товари, які можуть бути

регульованими і нерегульованими. При цьому, підприємство одержує у

розпорядження торгівельну знижку в повному розмірі, якщо товар придбаний

безпосередньо у постачальника-виробника.

Якщо товар у роздрібну мережу надходить через

посередників (торгівельні бази і склади), то роздрібне підприємство отримує

торгову знижку не в повному обсязі, а лише частку, тому що інша її частина

отримується на користь посередників (торгових

баз і складів).

2.

Аналітичний і

синтетичний облік роздрібного товарообороту.

Облік товарів ведуть за:

- місцями зберігання

- матеріально-відповідальними

особами або колективами у тих випадках, якщо існує колективна відповідальність

продавців.

Приймання (оприбуткування) товарів

відбувається матеріально – відповідальними особами.

Ваговий товар приймають за чистою масою (NETTO), без обліку

маси тари. В облікових документах окремо фіксують масу тари.

Синтетичний облік товарів ведуть у вартісному

виразі за місцями їх зберігання та матеріально – відповідальними особами.

На кожен колектив чи матеріально –

відповідальну особу відкривають особовий рахунок, в якому роблять

оприбуткування товарів, витрачання товарів та виводять залишок на звітну дату.

Кожна матеріально – відповідальна особа

складає у встановлений термін Товарний звіт, який із доданими до нього

видатковими і прибутковими документами є підставою для запису на рахунки

синтетичного і аналітичного обліку.

Підприємства роздрібної торгівлі реалізують

товари переважно за готівку або кредитні (іменні) картки, пластикові іменні

картки. Розмір реалізації дорівнює сумі готівки або виручки за карткою. Сума

виручки встановлюється за даними звітів касового апарату. Періодично касири

складають звіти касира для обліку виручки, а завідуючі складами товарні звіти.

Відпуск товарів у дрібно – роздрібну торгівлю

оформляють видатково-прибутковими накладними. Сума

виручки переданої до головної каси обліковується по дебету рахунку 30 «Готівка»: 301 –702; 702 –641.

Собівартість товарів списують за даними

товарних звітів матеріально-відповідальних осіб по рахунку 902-282.

Доходи і витрати закриваються на рахунок

фінансового результату. Виручку від реалізації підприємства роздрібної торгівлі

вносять до банку (за допомогою інкасаторів, терміналів) для зарахування на

розрахунковий рахунок. При цьому, на підставі квитанції, виданої банком чи копії супровідної відомості для здачі

виручки інкасаторам, проводять бухгалтерський запис: 333–301.

Після зарахування готівки на рахунок

підприємства-продавця проводять бухгалтерський запис: 311–333.

3.Облік тари.

Облік

тари ведуть за її видами:

-

картонна;

-

паперова;

-

дерев’яна;

-

металева;

-

скляна;

-

пластмасова.

За характеристиками

використання тара поділяється на:

1)

Інвентарна – до неї

відносять тару, яка постійно використовується на підприємстві для зберігання

товарів на складах чи багаторазового використання. Залежно від терміну її

використання та вартості , обліковують у складі

запасів, основних засобів та інших необоротних матеріальних активів.

2)

Багатооборотна –

використовується для перевезення товарів від постачальника до місця їх

зберігання або реалізації. Аналітичний облік ведуть в натуральному і вартісному

виразі за матеріально-відповідальними особами, які обліковують її в картках

складського обліку або товарних книгах. Звільнену від товарів тару повертають

постачальнику.

3)

Однооборотна

– використовується 1 раз, підлягає знищенню, не відображається в

бухгалтерському обліку (коробки, папір, інші пакувальні матеріали), її вартість

відносять до вартості товару.

Облік тари ведуть на таких рахунках:

109 –Інші основні засоби – інвентарна тара,

яка використовується більше одного року або операційного циклу, або перевищує

визначену підприємством вартість віднесення до основних засобів.

115 – Інвентарна тара – використовується

понад один рік, але не перевищує визначену підприємством вартість.

22 – МШП - інвентарна тара з терміном

експлуатації до 1 року.

204 – Тара й тарні матеріали – уся тара крім

інвентарної, а також матеріали і деталі, які використовують для виготовлення

тари та її ремонту.

284 – Тара під товарами – обліковується оборотна тара та порожня

тара.

4.Облік фінансових результатів від реалізації товарів.

Виручка від реалізації

товарів в роздрібному магазині оприбутковується у Касовій книзі на підставі чеків про службове вилучення готівки з касового апарату.

Покупцям для підтвердження факту оплати

товарів видають розрахункові чеки або розрахункові квитанції, які повинні

зберігатися у покупця протягом терміну його придатності (експлуатації) або

гарантійного терміну. Ці документи є

також підставою для повернення товарів (протягом 14 днів з дня реалізації товару).

Для обліку фінансового результату від

реалізації товарів у роздрібній торгівлі використовують рахунки: 282, 285,

301,702,902, 64, 79,44.

![]()

![]()