МОДУЛЬ1

ЗМІСТОВИЙ

МОДУЛЬ 1

ТЕОРЕТИЧНІ

ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ

Тема 1. Предмет

та види економічного аналізу

План

1.Економічний аналіз як складова економічної науки. Основні етапи

розвитку економічного аналізу

2.Предмет і об’єкти економічного аналізу

3. Завдання економічного аналізу

4. Основні категорії економічного аналізу

5. Види економічного аналізу

1. Економічний аналіз як складова економічної науки. Основні етапи розвитку економічного аналізу

Аналіз - це

метод досліджень, який полягає в уявному поділі цілого на складові частини і

виділенні окремих сторін, властивостей, зв’язків.

Аналіз дає змогу пізнати окремі боки суспільного, господарського

явища чи процесу, абстрактно мислити, однак він не дає можливості характеризувати явище в цілому, в єдності усіх

його взаємопов’язаних складових. Підведення підсумків, формулювання висновків

дослідження соціальних явищ, процесів, показників потребують проведення певних

узагальнень.

Виходячи з цього,

вважається, що аналіз не віддільний від синтезу. Слід зазначити, що слово

«синтез» дослівно з грецької synhesiz у перекладs означає «з’єднання». Тому

під терміном синтез розуміють

об’єднання (уявне чи реальне) розділених елементів об’єкта в єдине ціле

(систему).

Перехід

від конкретного аналізу до теоретичного синтезу здійснюється за допомогою

індукції і дедукції. Індукція (лат. induction — наведення) – це спосіб

міркувань від часткових фактів, положень до загальних висновків.

Дедукція (лат. deduction - виведення), на відміну від індукції, це спосіб міркувань від

нагальних положень до часткових висновків.

Є багато

видів аналізу, залежно від того, в якій науці чи сфері діяльності його

використовують: математичний, хімічний, технічний, фізичний, біологічний, екологічний, статистичний, економічний

та ін. Так, математичний аналіз є частиною математики, яка займається дослідженням

функцій, методами диференційних та інтегральних обчислень. За допомогою хімічного аналізу визначаються

склад та структура речовин, їх пропорції, взаємозв’язок і взаємодія.

Економічний аналіз як наука — це система

спеціальних знань з дослідження організації, структури і стану господарського

життя або окремої сфери економічної діяльності для узагальнення передового

досвіду та виявлення невикористаних резервів підвищення їх ефективності.

Економічний

аналіз — самостійна багатогранна наука, яка має свою теорію, методологію, і

розподіляється на низку напрямів: теорія економічного аналізу, аналіз

господарської діяльності за об’єктами, видами економічної діяльності.

Економічний аналіз пройшов тривалий, складний і багатогранний

шлях розвитку у світі в цілому і в Україні, зокрема. Основними передумовами

його появи були об’єктивні потреби

економіки і політики, які

полягали у необхідності здійснення аналітичних функцій щодо господарської,

управлінської діяльності і в свою чергу спонукали до активізації аналізу як

практичної діяльності. В наслідок цього економічний аналіз виділився в окремий

вид науки з власними методологією, теорією й організацією дослідження, а також

сформувався як дисципліна для викладання в навчальних закладах. Це відбулося

значно пізніше, на наступному історичному відрізку. Тому еволюцію економічного

аналізу доцільно розглядати як з погляду практики, так і з погляду науки.

У сучасній науковій літературі немає єдиної думки щодо історичних

етапів становлення та розвитку економічного аналізу. Проте більшість учених

виділяють такі основні історичні етапи зародження, становлення та розвитку аналізу:

– первісна доба і стародавні цивілізації (з найдавніших часів до

кінця V ст. н. е.);

– доба Середньовіччя (V—XV ст.);

– індустріальна та постіндустріальна епохи (з XVI ст. до наших

днів).

В Україні, як і в інших державах, економічний аналіз розвивався

паралельно з документуванням та обліком. На думку дослідників, на території

сучасної України елементи економічного аналізу вперше почали використовувати

племена у VI ст. до н. е. Підтвердженням цього є листи, документи, вірші

(збереглися донині) мислителя з Подніпров’я Анахарсіса,

в яких він вперше використовує такі економічні терміни, як вартість, справедлива

ціна. У своїх листах до філософів та правителів він аналізував економічний

стан, господарську торговельну діяльність, побут та звички скіфських і

грецьких народів. У цих письмових історичних пам’ятках можна спостерігати

започаткування графічного методу аналізу та праобраз сучасних діаграм з метою

передбачення, прогнозування ситуації.

Є різні погляди щодо періодизації розвитку вітчизняного економічного

аналізу. В цілому історію економічного аналізу в

Україні, як важливої складової економічної науки доцільно умовно

розподілити на чотири хронологічні етапи.

Перший, дореволюційний,

етап розвитку економічного аналізу відбувався в умовах утворення

великих промислових підприємств, банків, кооперативів, сільськогосподарських артілей,

що потребувало відповідного вивчення стану господарювання, пошуку шляхів

підвищення його ефективності, прийняття обґрунтованих управлінських рішень. Це

стало передумовою виокремлення економічного аналізу в самостійну галузь науки

і практики.

Аналіз цього періоду призначався для дослідження фінансових

результатів господарювання, балансу та його статей, платоспроможності окремих

підприємств, монопольних об’єднань, банків. Проте незважаючи на досить широке

практичне використання економічного аналізу, не було достатньо наукової

літератури, спеціальних методик з аналізу, а існували

лише окремі рекомендації, інструкції, наприклад з перевірки платоспроможності

потенційних клієнтів, видавалися поодинокі статті, написані на основі

матеріалів невеликих підприємств.

Характерними рисами другого етапу розвитку економічного

аналізу (від Жовтневої революції до Другої світової війни — 1917—1941 рр.) були

розробка та обґрунтування теоретико-методологічних засад економічного аналізу в

умовах усуспільнення засобів виробництва, індустріалізації та колективізації

країни, нової економічної політики, побудови планово-адміністративної системи

господарювання.

Третій етап розвитку економічного

аналізу охоплює період Великої Вітчизняної війни та після неї, тобто воєнний

та післявоєнний і до 90-х років XIX ст. включно (1941-1991

рр.). Економічний аналіз цього етапу

характеризувався тим, що зусилля аналітиків були спрямовані на виявлення

найменш затратних шляхів перебудови економіки на військовий лад, забезпечення

її ефективного функціонування, створення міцної матеріально-технічної бази для

досягнення перемоги, а також на виявлення резервів щодо виконання планів з випуску воєнної продукції.

У 1970-1980 рр.

з’явилося багато наукових і навчальних видань з економічного аналізу. Для

проведення аналізу почали використовуватися наукові методики економічного

аналізу – комплексного, тематичного, оперативного стосовно досліджуваних

галузей, а також різні інформаційні джерела, зокрема дані статистичної, бухгалтерської

звітності, первинних документів, планові показники, а не лише дані балансів.

Для проведення аналітичних розрахунків використовувалися електронно-обчислювальні

машини, різні види аналізу (функціонально-вартісний, оперативний та

перспективний тощо) адаптувалися до умов використання автоматизованих систем

управління. Розширилися посадові обов’язки працівників облікової служби. На

головних і старших бухгалтерів було покладено функції контролю та аналізу

виконання плану, балансу і виробничого звіту, пошуку невикористаних резервів

зниження витрат виробництва, реалізації, фінансового стану тощо.

Четвертий етап розвитку економічного

аналізу розпочався з часу проголошення 24 серпня 1991 р. Верховною Радою Акту

незалежності України, який відкрив нову епоху в історії України, і триває

донині. Цей період характеризується переходом від командної до ринкової

економіки, інтеграцією у світовий економічний простір. Тому економічний аналіз

цього періоду має багатогалузевий характер і спрямований на проведення

комплексної оцінки вітчизняного ресурсного потенціалу, вивчення та

обґрунтування шляхів підвищення рівня добробуту громадян, структурної

перебудови господарства, роздержавлення економіки. Зусилля аналітиків також

спрямовані на оцінку та відпрацювання пропозицій зі здійснення конверсії

оборонної промисловості, перерозподілу матеріальних і трудових ресурсів,

маркетингові дослідження, вивчення рівня життя, кон’юнктури ринку, зокрема

попиту і пропозиції продовольства, товарів, робочої сили на внутрішньому і зовнішніх

ринках.

Нині економічний аналіз є системою спеціальних знань, що дає можливість вивчати,

оцінювати та прогнозувати причинно-наслідкові зв’язки суспільних економічних,

організаційних, технологічних, екологічних, політичних та інших явищ і

процесів.

2. Предмет і об’єкти економічного

аналізу

Об’єктом економічного аналізу виступає

господарська діяльність країни, регіону, району, міста, села чи окремого

підприємства, структурного підрозділу, підприємця. Об’єкт аналізу визначається виходячи з поставлених мети та

завдань аналізу.

Господарська діяльність – це діяльність суб’єктів господарювання у сфері суспільного

виробництва, спрямована на виготовлення та реалізацію продукції, виконання

робіт чи надання послуг вартісного характеру, які мають цінову визначеність.

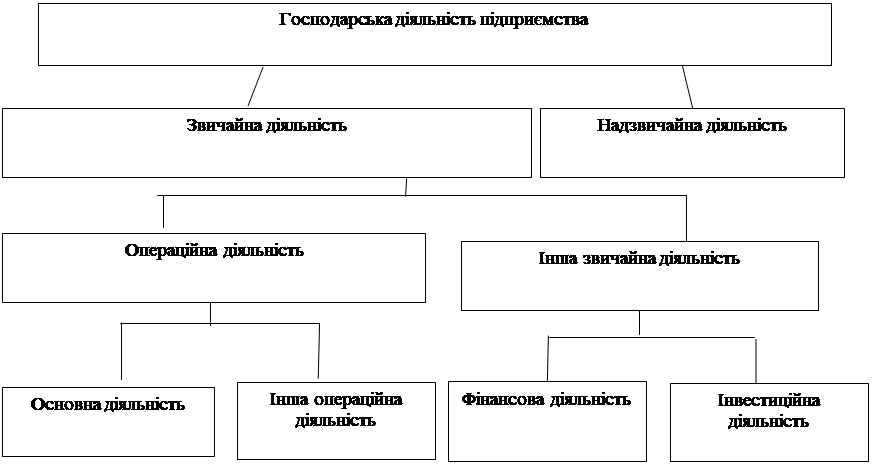

Вся господарська діяльність поділяється на окремі види

відповідно від поставленої мети, форми власності і господарювання, виду

діяльності тощо(рис. 1.1.)

Звичайна діяльність – це будь-яка основна

діяльність підприємства, а також операції, що її забезпечують або виникають у

результаті здійснення такої діяльності.

Надзвичайна діяльність – це події й операції, відмінні від основної діяльності, які

мають не періодичний, а разовий характер, тому не очікується їх повторення у

кожному наступному звітному періоді. До такої діяльності належать роботи,

пов’язані з ліквідацією наслідків стихійного лиха (повінь, пожежа, заморозки,

землетрус), а також техногенних катастроф і аварій (аварія на Чорнобильській

АЕС), відшкодуванням збитків і витрат на запобігання таких наслідків.

Операційна діяльність основна діяльність

підприємства, а також інші види діяльності, що не є і інвестиційною і

фінансовою діяльністю.

Основна діяльність – операції, пов’язані з виробництвом чи реалізацією продукції

(товарів, робіт, послуг), що є головною метою підприємства і забезпечує основну

частину його доходу. Основна діяльність залежить від виду економічної

діяльності, спеціалізації суб’єктів господарювання.

Рис. 1.1. Класифікація

видів діяльності підприємства.

Спільна діяльність

– господарська діяльність зі створенням або без створення

юридичної особи, яка є об’єктом спільного контролю двох або більше сторін відповідно

до письмової

угоди між ними.

Інвестиційна діяльність – сукупність практичних дій громадян, юридичних осіб і держави щодо

реалізації інвестицій.

Фінансова діяльність – діяльність, яка приводить до змін розміру і складу власного та

позичкового капіталу підприємства. Головним напрямом фінансової діяльності

будь-якого підприємства є формування і використання грошових фондів, за

допомогою яких забезпечується грошовими коштами його виробничо-господарська діяльність,

а також здійснюється просте і розширене відтворення.

Предмет

дослідження міститься в межах об’єкта і вужчий за нього. Предмет – це те,

на що спрямований аналіз. Виходячи з цього, предметом економічного

аналізу є результати діяльності та причинно-наслідкові зв’язки економічних явищ

і процесів, що виникають у процесі господарської діяльності, які є головними,

визначальними для вивчення і досягнення поставленої конкретної мети аналізу.

3. Завдання економічного аналізу

Основною метою економічного аналізу є пошук резервів підвищення ефективності

суспільного господарства і розробка заходів щодо їх реалізації. Економічний аналіз, спрямований на вирішення проблем, які

виникають на підприємстві

в конкретний період часу. Досягнення мети економічного потребує попереднього

розв’язання конкретних завдань.

Основними завданнями

економічного аналізу є такі:

1)об’єктивна оцінка роботи

підприємства, його підрозділів, окремих виконавців з точки зору дотримання

виконання планів і договірних зобов’язань. Оцінка фактичного етану господарювання передбачає встановлення

рівня та об’єктивну характеристику економічних результатів, досягнутих

підприємством, його структурними підрозділами чи окремими працівниками.

Основним методом при цьому виступає порівняння, а базою порівняння - планові, нормативні

показники, показники минулих років, конкурентів тощо.

2)Виявлення

впливу

факторів на відхилення рівня фактичних показників від

планових полягає у визначенні чинників, які позитивно чи негативно вплинули

на результати господарської діяльності. Для цього використовуються різні

статистико-економічні методи, зокрема індексний, дисперсійний,

кореляційно-регресійний, елімінування та інші, що дає змогу розрахувати силу і

величину впливу чинників на результативні показники.

3)Виявлення і організація використання резервів

підвищення ефективності виробництва. Він полягає у встановленні невикористаних господарських

можливостей, зокрема втрат робочого часу, матеріальних, фінансових, трудових

ресурсів. Основним завданням цього етапу є розрахунок суми понесених втрат

підприємства (явних та прихованих) порівняно з плановими даними внаслідок дії

несприятливих чинників чи прорахунків.

4) вивчення інновацій і сприяння їх впровадженню;

5) оцінка

реальності і напруженості планових завдань, договірних зобов’язань і розробка

на цій основі прогнозних показників;

6) дослідження конкурентоздатності власного

підприємства і кон’юнктури

ринку.

7) Розробка, обґрунтування найраціональніших шляхів і заходів щодо подальшого використання

виявлених резервів з підвищення ефективності господарювання та контроль за їх

виконанням. Це завдання логічно випливає з попередніх і є завершальним етапом дослідження. Аналітики

повинні запропонувати більш досконалу стратегію і тактику подальшого

економічного розвитку господарської діяльності, а також комплекс заходів,

рекомендацій щодо усунення допущених недоліків, втрат, упущених можливостей

тощо. Ці заходи мають ґрунтуватися на сучасних прогресивних технологіях,

інноваційних підходах, узагальненому передовому вітчизняному і зарубіжному

досвіді. Вони сприятимуть кращому використанню ресурсів, підвищенню

ефективності виробництва й реалізації продукції.

4. Основні категорії економічного аналізу

Основними

категоріями економічного аналізу, які несуть головне змістовне навантаження є:

1) ресурси;

2) фактори;

3) показники;

4) резерви.

Ресурси - засоби, якими наділене підприємство. Розрізняють матеріальні

(і земля), трудові, фінансові, інформаційні, підприємницькі здібності особи.

Фактори – дія, рушійна сила або причина, що впливає на зміну показника,

явища, процесу. На результати діяльності підприємств впливають фактори

(чинники), які забезпечують певні зміни.

Щоб забезпечити

достовірність і повноту аналізу, його логічну послідовність, використовують

науково-обґрунтовану класифікацію

факторів (табл. 1.1).

Таблиця

1.1. Класифікація факторів за ознаками

|

Ознака |

Класифікація

і характеристика |

|

1 |

2 |

|

За економічним змістом |

-виробничо-економічні

- умови, які необхідні для

здійснення господарської діяльності і технічні, організаційні заходи, які

безпосередньо впливають на результати діяльності підприємства; - соціально-економічні - це

умови, які створені на підприємстві та в побуті для працівників підприємства. |

|

За ступенем впливу |

-

основні - мають вирішальний вплив на

результати роботи в конкретних умовах; -

другорядні - незначний вплив, на

господарську діяльність. |

Продовж. табл. 1.1

|

1 |

2 |

|

За ступенем залучення резервів |

- інтенсивні; - екстенсивні. |

|

За внутрішнім змістом |

-

кількісні - характеризують

абсолютний розмір або величину ресурсів і розкривають екстенсивну значимість

явища; -

якісні - розкривають внутрішню суть або показують

інтенсивну значимість явища. |

|

За часом дії |

-

постійні - спричиняють певний вплив

на протязі всього періоду, що аналізується; -тимчасові - діють на протязі більш коротких проміжків часу |

|

За ступенем деталізації |

-

прості - складаються з однієї причини

або чинника і в подальшому не можуть бути розчленовані на складові частини; -

складні - об’єднують кілька причин,

кожна з яких в процесі аналізу має бути виділена і вивчена окремо. |

|

За ступенем охоплення |

-

загальні - характерні для всіх

підприємств; -

специфічні - характерні для конкретно

взятого підприємства залежно від галузі економічної діяльності. |

|

За ступенем дії |

-

першого порядку -

безпосередньо випливають на результат роботи; з них починають розрахунок і

через них визначають вплив факторів другого порядку; - другого порядку; - п-го порядку. |

|

За характером дії |

- об ‘єктивні -

незалежні від роботи підприємства; -

суб’єктивні - залежать від конкретних

працівників на підприємства |

|

За ступенем кількісного виміру |

- ті, що піддаються кількісній оцінці; - ті, що не піддаються кількісній оцінці. |

|

За способом визначення впливу |

- прямі

- впливають безпосередньо на

результати роботи; - розрахункові -

забезпечують зміну прямих факторів. |

Показник – кількісна або якісна характеристика

об’єкту чи процесу виражена числом. Система

показників - це впорядкована їх множина, в

якій кожен показник дає кількісну чи якісну характеристику певної сторони

господарської діяльності, має властивості зведення і подільності, пов’язаний з

іншими показниками, але не дублює їх (табл. 1.2). На різних стадіях

господарської діяльності показники можуть виконувати різні функції:

1) характеризувати

кінцевий результат роботи підприємства;

2) характеризувати

проміжні результати роботи підприємства;

3) показувати

зміну або динаміку економічного явища або процесу;

Таблиця 1.2. Класифікація показників

|

Ознака |

Класифікація

і характеристика |

|

За змістом досліджуваних явищ |

-

кількісні - відображають розмір або

величину економічного процесу; -

якісні - відображають властивості,

економічну суть або суттєві ознаки явища. |

|

За характером відображення |

- натуральні; - вартісні; - трудові. |

|

За способом виміру |

- абсолютні; - відносні -

відношення абсолютних показників (%). |

|

За ступенем охоплення |

-

загальні - характеризують

результати роботи всіх підприємств галузі; -

часткові - характеризують

специфічні види діяльності окремих підприємств. |

|

За системою планування |

- які плануються підприємством; - які фіксуються в договорах. |

Резерви –

поняття, що застосовується у двох

значеннях:

а)

матеріально-речові резерви – сукупність матеріально-речових запасів, які в

даний час не використовуються, а зберігаються на випадок виникнення потреби в

них;

б)

господарські резерви - невикористані можливості, посилення дії позитивних факторів

і нейтралізації дії негативних факторів для досягнення позитивних результатів

роботи підприємства.

Всі

резерви класифікують за ознаками (табл. 1.3).

Таблиця 1.3. Класифікація резервів

|

Ознака |

Класифікація

і характеристика |

|

За місцем зосередження і характером використання |

- внутрішньогосподарські;

- галузеві; - регіональні; - національної економіки |

|

За строками використання |

-

поточні - ті, які можуть бути реалізовані

протягом звітного періоду при незмінних ресурсах; - перспективні

- розраховані на тривалий період

і пов’язані з додатковим використанням ресурсів. |

|

За відношенням до планів і договорів |

- додаткові можливості, виявлені в процесі

виконання завдань і зобов’язань; - резерви створені, визначені наперед. |

|

За характером впливу на результати виробництва |

- екстенсивні; - інтенсивні |

|

За видами ресурсів, що використовуються |

- резерв використання живої праці; - резерв засобів праці; - резерв предметів праці. |

|

За способом виявлення |

- очевидні; - приховані. |

|

За часом виявлення |

- виявлені до початку робіт; - виявлені в процесі виконання робіт; - виявлені після завершення виконання робіт |

5. Види економічного аналізу

Економічний аналіз як конкретна наука, що досліджує явища і

процеси господарської діяльності виконує різні функції. Методологія проведення

економічного аналізу, характер досліджень, охоплення об’єктів є різноманітними

і тому існує необхідність наукового обґрунтування класифікації видів

економічного аналізу.

В основу

видів економічного аналізу покладені певні ознаки:

1) за

періодом дослідження:

- перспективний

(попередній);

- ретроспективний

(наступний).

Перспективний (попередній) аналіз господарської діяльності і прийняття управлінських рішень

призначений для розгляду явищ і процесів, що відбуваються в господарській

діяльності з позиції майбутнього, тобто перспективи розвитку. Такий аналіз має

забезпечувати обґрунтування прогнозованих результатів і створювати можливість

для оцінки і виконання планових завдань, договорів, замовлень.

Ретроспективний

(наступний) аналіз проводиться

після закінчення відповідного господарського циклу або періоду і після

одержання результатів діяльності. Ретроспективний аналіз дає можливість

глибоко і всебічно вивчити діяльність підприємства, об’єктивно її оцінити,

виявити фактори, що впливають на результати роботи підприємства, визначити їх

кількісний вплив та розмір резервів.

Різновидами ретроспективного аналізу є: оперативний і поточний аналіз.

Оперативний аналіз -

проводиться в процесі виробництва для швидкої і об’єктивної оцінки

господарської ситуації, що склалася на окремих напрямках роботи. Він дає

можливість своєчасно з’ясувати стан справ, виявити і визначити вплив факторів

на відхилення від заданого рівня і уникнути негативного впливу.

Оперативний

аналіз – це система постійного вивчення діяльності підприємства з метою

негайного втручання у процес виробництва для забезпечення неперерваного і

ефективного функціонування виробництва.

Поточний

аналіз використовується для

комплексного і всебічного вивчення діяльності підприємства на основі даних

отриманих за відповідні календарні періоди (місяць, квартал, півріччя, рік).

Він проводиться з метою об’єктивної оцінки результатів діяльності, з’ясування

стану виробництва, виявлення негативних чинників та резервів. Поточний аналіз передбачає

визначення відхилення і поділ загальних показників на окремі часткові показники

та виявлення їхнього впливу на загальний показник. Поточний аналіз класифікують

за рядом ознак (табл. 1.4).

Таблиця 1.4. Класифікація поточного аналізу

|

Ознака |

Класифікація

і характеристика |

|

|

за просторовою ознакою |

-

внутрішньогосподарський аналіз (аналіз

діяльності підприємства); -

міжгосподарський аналіз (проводиться

аналіз діяльності однотипних підприємств); -

галузевий аналіз (аналізується

діяльність підприємств конкретної галузі); -

аналіз національної економіки (проводиться

для всіх підприємств національної економіки з метою визначення

причинно-наслідкових зв’язків, що формують сукупні

результати діяльності всіх галузей економіки) |

|

|

за ступенем охоплення діяльності підприємств |

– комплексний аналіз (охоплює

всі напрямки діяльності підприємства); – тематичний аналіз (проводиться за певними видами діяльності); |

|

|

за характером дослідження |

- техніко-економічний аналіз досліджує всі процеси, які відбуваються в структурних

підрозділах підприємства і функції, які виконують окремі виконавці,

пов’язані з ними витрати живої і уречевленої праці. Об’єктом

техніко-економічного аналізу є причинно-наслідкові зв’язки, що формують кінцеві

результати. При проведенні цього аналізу використовують дані оперативної

звітності і обліку та відповідні методики, які дають змогу розкривати

зв’язки, що спричиняють вплив техніко-економічних процесів на економічні

показники і результати діяльності підприємства в цілому. Техніко-економічний

аналіз досліджує також форми і способи створення певного об’єкту і необхідні

для цього витрати; - статистико-економічний аналіз

базується на використанні

статистичної інформації і дає можливість вивчити закономірності і тенденції

розвитку масових явищ і процесів з метою загальної оцінки роботи

підприємств, галузей національної економіки та здійснення контролю за цією

діяльністю і визначення перспектив розвитку; -

фінансово-економічний аналіз

досліджує фінансові результати і фінансовий стан підприємства. |

|

|

за об’єктами управління |

- функціонально-вартісний аналіз дає можливість порівнювати отримані результати з витратами,

виявляти точки розбалансування і приймати рішення про доцільність

використання тих чи інших підходів. - соціально-економічний аналіз досліджує соціальні процеси діяльності підприємства і

пов’язані з ним витрати живої та уречевленої праці. Він проводиться з метою

виявлення причинно-наслідкових зв’язків, що формують

соціально-економічний розвиток підприємства. Соціально-економічний аналіз

передбачає вивчення забезпеченості працівників житлом і його комфортність,

грошових доходів і видатків, обсягу послуг, що надаються,

стану охорони здоров’я, культури та освіти. - економіко-екологічний аналіз досліджує економічні і екологічні

зв’язки, зв’язки людини і природи, а

також витрати пов’язані із збереженням балансу

в цих зв’язках. |

|

|

за переважаючим

застосуванням прийомів |

-

порівняльний (використовується для

вивчення результатів роботи приблизно однакових структур або фактичних показників

діяльності підприємства за декілька періодів); -

динамічний (проводиться для

виявлення тенденцій розвитку); -

кореляційно-регресивний (для

визначення щільності взаємозв’язків між резервами і факторами, які впливають

на результати діяльності підприємства). |

|

![]()

![]()