ТЕМА 5. СУТНІСТЬ ЕКОНОМІЧНОГО РИЗИКУ. УПРАВЛІННЯ РИЗИКОМ В

ЕКОНОМІЦІ.

1. Зміст економічного ризику. Негативні і позитивні наслідки

ризику.

2. Основні компоненти і детермінанти ризику.

3. Класифікація економічних ризиків.

4. Функції та джерела економічного ризику.

5. Причини виникнення ризику.

6. Етапи процесу управління ризиком.

7. Основні принципи управління ризиком.

8. Методи опрацювання (нейтралізації) ризику.

1. Зміст економічного ризику. Негативні і позитивні

наслідки ризику.

Економічна наука дає три підходи до трактування ризику:

- по-перше, ризик

постає у вигляді можливої невдачі, небезпеки, матеріальних та інших втрат, які

можуть настати у результаті прийняття рішення;

- по-друге, ризик

трактують як спосіб дій у невизначених обставинах;

- третій підхід до трактування ризику пропонується американським економістом

Френком Найтом, який визначає ризик як можливість позитивного (шанс) і

негативного (збиток) відхилення від очікуваних рішень у процесі господарської

діяльності.

У більш широкому сенсі, коли мова йде про ризик, розуміють і

його потенційні позитивні можливості, пов’язані з отриманням прибутків, вищих

від наперед запланованого рівня.

Отже, ризик

– це загроза втрати підприємством частини своїх ресурсів, недоотримання доходів

або появи додаткових витрат у результаті здійснення конкретних видів

діяльності.

Ризик має місце тільки там, де може бути як

мінімум два сценарії розвитку подій, відповідно – два і більше можливих

альтернативних результатів. У ситуації, коли можливий тільки один результат,

незалежно від того чи йде мова про втрати чи придбання, ризику немає, оскільки

альтернатив немає. Наприклад, якщо точно відомо, що при прийнятті певного єдино

можливого в конкретній ринковій ситуації рішення підприємство понесе збитки, то

ризик у цьому випадку відсутній, оскільки прийнятних альтернативних рішень

просто немає.

Невизначеність і породжений нею ризик є

невід’ємною частиною практично всіх прийнятих рішень в економіці та бізнесі.

Вони існують об’єктивно, незалежно від того, приймають їх до уваги, чи

ігнорують. Більшість господарських (підприємницьких) рішень, наслідки яких

проявляться в майбутньому, мають невизначений результат. Особливо значний ризик

властивий інноваційній діяльності.

Однак, ризик варто розглядати і як рушійну

силу підприємництва, можливість досягнення успіху тими, хто здатний ризикнути.

Як показує вітчизняний і зарубіжний досвід, більшість з успішно працюючих

підприємств зобов’язані своїми успіхами розробці і виведенню на ринок нових

товарів, впровадженню нових методів виробництва і збуту, проникненню на нові

ринки, хоча це і пов’язано з ризиком. Бездіяльність же в сфері бізнесу

пов’язана з ризиком невикористаних можливостей.

2.

Основні

компоненти і детермінанти ризику.

Проблема ризику займає важливе місце в обґрунтуванні варіантів

господарських рішень, як пов’язаних з активною діяльністю, так і з пасивною

поведінкою. Розумність поведінки при прийнятті тих чи інших господарських

рішень полягає в тому, щоб не ігнорувати невизначеність і ризик, діючи за

принципом фіктивного зниження невизначеності (чим більша невизначеність, тим

більшою мірою формулюється однозначність висновку про наслідки рішення), а

належним чином їх враховувати й обґрунтовано розробляти заходи, спрямовані на

їхнє запобігання, зниження чи компенсацію. Тому виникає об’єктивна необхідність

у кількісній оцінці величини ризику і пов’язаних з ним втрат, оцінці частки

кожного з факторів ризику в загальній сумі втрат.

Ризик – об’єктивно-суб’єктивна категорія, яка:

-

пов’язана з подоланням невизначеності та

конфліктності;

-

проявляється у ситуації неминучого вибору;

-

відображає міру (ступінь) досягнення

сподіваного результату, невдачі та відхилення від цілей

-

настає з урахуванням впливу контрольованих

та неконтрольованих чинників;

-

настає за наявності прямих та зворотних

зв’язків.

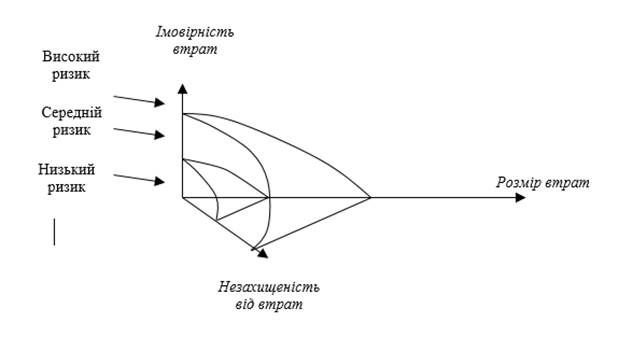

Для кожної

ризикованої дії характерний певний рівень ризику.

Рівень ризику визначається залежно від значення основних компонент ризику:

1. Розмір можливих втрат.

2.

Імовірність втрат.

3.

Незахищеність від втрат.

Під незахищеністю розуміють неможливість

страхування, розподілу ризику або інших заходів щодо його зниження.

Графічно залежність рівня ризику від його компонент подано на рис. 5.1.

Рис. 5.1. Залежність рівня ризику від основних

компонент

Крім компонент,

розглядають також детермінанти ризику, тобто причини виникнення

невизначеності:

1. Нестача часу.

2. Нестача

інформації.

3. Нестача

контролю або засобів впливу на ситуацію.

У таблиці 5.1 представлено

зв’язок між компонентами й детермінантами ризику.

Таблиця 5.1

Зв’язок між

компонентами й детермінантами ризику

|

Детермінанти

ризику |

Компоненти

ризику |

Рекомендації |

||

|

Розмір можливих

втрат |

Імовірність

втрат |

Незахищеність

від втрат |

||

|

Нестача часу |

Немає часу, щоб

оцінити або знизити |

Відкласти

рішення |

||

|

Нестача

інформації |

Немає

інформації, щоб оцінити |

Зібрати

інформацію |

||

|

Нестача

контролю |

Неможливо

зменшити |

Знайти способи

впливу |

||

Об’єкт ризику – система, умови функціонування та

ефективність якої наперед точно невідомі.

Суб’єкт ризику – особа (індивід або колектив), яка

зацікавлена в наслідках управління об’єктом ризику і має компетенції для

прийняття рішень щодо об’єкта ризику.

3. Класифікація економічних

ризиків.

Найзагальніші принципи

класифікації дають змогу виділити:

- ризики, пов’язані з господарською діяльністю;

- ризики, пов’язані з особистими якостями підприємця;

- ризики, пов’язані з браком інформації про стан зовнішнього

середовища.

Далі слід виділити

різноманітні принципи класифікації, в основу яких покладено цілі, що їх мають

на меті при вивченні ризиків, незалежно від видів діяльності. Виділяють такі

групи ризиків:

- щодо масштабів вирішуваних

завдань розрізняють ризик глобальний (наприклад, на рівні держави чи

регіону) і локальний (наприклад, на рівні підприємства чи компанії).

- за сферою виникнення: зовнішні і внутрішні; обидва види ризиків

мають власну велику класифікацію.

- за рівнем прийняття рішень: макроекономічні (глобальні) і

мікроекономічні (локальні).

- щодо аспекту прояву: психологічні, соціальні, медико-біологічні,

юридичні і т. п.

- за типом: раціональні (обґрунтовані), нераціональні

(необгрунтовані), авантюрні (азартні).

- щодо кількості людей, що приймають рішення: індивідуальні, групові,

масові.

- щодо ситуації: стохастичні (на умовах ймовірності виникнення),

невизначені (на умовах невизначеності) і конкурентні (на умовах конфлікту чи

конкуренції).

- за тривалістю дії: короткочасні й постійні.

- за рівнем втрат: мінімальні, середні, оптимальні, максимальні або

припустимі, критичні, катастрофічні.

- за ступенем правомірності: правомірні (виправдані) і неправомірні

(невиправдані).

- за можливістю страхування: ризики, від яких можна страхуватися й

ризики, від яких не можна страхуватися.

- за основними факторами виникнення (геополітичні,

соціально-політичні, адміністративно-законодавчі, економічні, демографічні,

соціально-культурні, технологічні, природно-екологічні, споживацькі, конкурентні,

постачальницькі, посередницькі, виробничі, комерційні, маркетингові тощо);

- за сферою прояву конкретного ризику

(валютні, процентні, кредитні, проектні, портфельні, маркетингові тощо).

- щодо об’єктивності: з об’єктивною ймовірністю, суб’єктивною ймовірністю

та з суб’єктивно-об’єктивною ймовірністю.

- щодо часу прийняття рішень: випереджувальні, своєчасні і запізнілі.

- щодо можливого фінансового результату: чисті і спекулятивні. Чисті

ризики передбачають можливість одержання збитку чи нульового результату.

Спекулятивні ризики передбачають можливість одержання як доходу, так і збитку.

Звідси випливає, що всякий підприємницький ризик є спекулятивним.

- щодо врахування тимчасового фактора: статичні і динамічні. Статичні

– це ризики втрати реальних активів унаслідок завдання шкоди власності, а також

втрати доходу через недієздатність організації. Такі ризики практично завжди

пов’язані з втратами для економічної діяльності (стихійні лиха, злочинні дії,

прийняття несприятливого законодавства, недієздатність ключових фахівців і т.

д.). Динамічні – це ризики непередбачуваних (недетермінованих) змін вартості

основного капіталу внаслідок прийняття управлінських рішень або

непередбачуваних обставин. Такі ризики, залежно від обставин, що склалися,

можуть нести в собі або прибуток, або втрати.

4. Функції та джерела економічного ризику.

Зміст

ризику як економічної категорії зумовлює його основні функції, що виконуються в процесі підприємницької діяльності:

1)

інноваційну;

2)

регулятивну;

3)

захисну;

4)

аналітичну.

Інноваційна функція ризику стимулює

пошук нетрадиційних рішень проблем, що стоять перед підприємцем. Ризикові

рішення, ризиковий тип господарювання приводять до більш ефективного

виробництва, від якого виграють і підприємці, і споживачі, і суспільство в

цілому.

Регулятивна функція має суперечливий характер і виступає в

двох формах: конструктивній і деструктивній. У першому випадку – коли властивість

ризикувати – один зі шляхів успішної діяльності. Однак ризик може стати проявом

авантюризму, суб’єктивізму, якщо рішення приймається в умовах неповної

інформації, без належного урахування закономірностей розвитку явища. У цьому

випадку ризик виступає як дестабілізуючий фактор.

Захисна функція полягає в наступному. Якщо для підприємця

ризик – природний стан, то нормальним повинне бути і терпиме відношення до

невдач. Ініціативним, заповзятливим підприємцям потрібний спеціальний захист,

правові, політичні й економічні гарантії, що виключають покарання і стимулюють

виправданий ризик.

Аналітична функція ризику зв’язана з тим, що наявність ризику

передбачає необхідність вибору одного з можливих варіантів рішення, у зв’язку з

чим підприємець у процесі прийняття рішення аналізує всі можливі альтернативи,

вибираючи найбільш рентабельні (прибуткові) і найменш ризиковані.

Існують різні точки зору з приводу

об’єктивної і суб’єктивної природи економічного ризику. Розглядають три сторони ризику:

-

суб’єктивна;

-

об’єктивна;

-

суб’єктивно- об’єктивна.

Суб’єктивна сторона

(природа ризику)

проявляється в тому, що підприємці неоднаково сприймають одну й ту саму

величину економічного ризику в силу розходження психологічних, моральних,

ідеологічних принципів орієнтації, установок. Крім того, економічний ризик

завжди пов’язаний з вибором певних альтернатив, розрахунком ймовірностей їх

результату.

Об’єктивна сторона проявляється в тому, що це поняття

відображує реально існуючі явища, процеси, сторони діяльності, причому

економічний ризик існує незалежно від того, усвідомлює підприємець його

наявність чи ні, враховує чи ігнорує його.

Суб’єктивно-об’єктивна

сторона

визначається тим, що економічний ризик породжується як суб’єктивними процесами,

так і тими, які не залежать від волі чи свідомості підприємця.

Виходячи з вищесказаного, виділимо основні джерела економічного ризику, до яких

відносяться:

-

спонтанність природних процесів і явищ,

стихійні лиха;

-

випадковість подій;

-

наявність різних тенденцій, зіткнення

суперечливих інтересів (наприклад, конкуренція);

-

імовірний характер науково-технічного

прогресу;

-

неповнота і невірогідність інформації про

об’єкт, явище;

-

обмеженість і недостатність ресурсів;

-

неможливість однозначного пізнання об’єкта,

процесу, явища;

-

відносна обмеженість свідомості діяльності

підприємця, розбіжності в соціально-психологічних установках, оцінках,

стереотипах поведінки;

-

незбалансованість основних компонентів

господарського механізму.

5.

Причини

виникнення ризику.

Відповідно до джерел ризику варто

виокремити причини (фактори) виникнення економічного ризику:

1)Зовнішні фактори – це ті умови, які не можна змінити, але

треба брати до уваги, їх можна розділити на дві групи: фактори прямого і непрямого впливу.

Фактори прямого впливу:

-

зміна законодавства, що регулює економічні

відносини партнерів;

-

непередбачувані дії органів державного

управління і самоврядування;

-

рекламації і штрафи за браковану продукцію;

-

витік конфіденційної інформації;

-

необґрунтовані чутки;

-

порушення зобов’язань за угодами;

-

інфляція;

-

зміна податкової політики;

-

зміна цін;

-

конкуренція;

-

корупція;

-

форс-мажорні обставини (стихійні лиха,

аварії, смерть керівника або провідних спеціалістів, раптова поява сильних

конкурентів, вороже ставлення уряду і преси).

Фактори непрямого впливу:

-

політична ситуація;

-

міжнародна ситуація;

-

економічна нестійкість країни діяльності;

-

інфляційні процеси в країні діяльності;

-

стихійні лиха;

-

науково-технічний прогрес.

2)Внутрішні фактори – це фактори, зумовлені діяльністю фірми,

їх поділяють на:

-

стратегію фірми;

-

принципи діяльності фірми;

-

ресурси і їх використання;

-

якість і рівень використання маркетингу.

Серед конкретних

внутрішніх факторів виділяють:

-

некомпетентність співробітників;

-

несумлінність;

-

недбайливість;

-

витік конфіденційної інформації;

-

якість продукції і послуг,

-

прорахунки в організації виробничого

процесу;

-

аварії на підприємстві й поломки

устаткування;

-

помилки у визначенні попиту;

-

взаємини з партнерами.

В умовах України є своя специфіка причин економічного ризику.

Тут на перший план виступають:

-

необов’язковість і безвідповідальність

суб’єктів господарювання усіх видів;

-

суперечливість законодавства;

-

високий рівень інфляції;

-

відсутність реального господарського права;

-

недієздатність правоохоронних органів;

-

перевага політичних інтересів над

економічними; роздутий управлінський апарат;

-

нестійке податкове законодавство.

6.

Етапи процесу

управління ризиком.

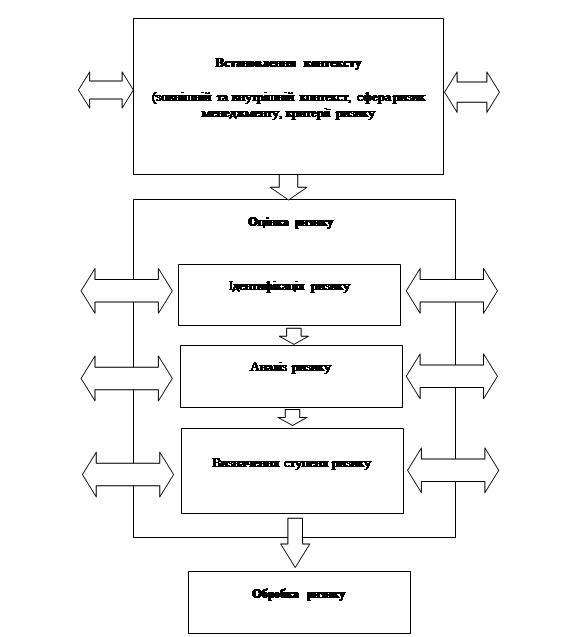

Етапи процесу управління ризиками, згідно Національного

стандарту України «Керування ризиком. Методи загального оцінювання ризику (IES/ISO 31010:2009, IDT) ДСТУ IES/ISO 31010:2013»,

подано на рис. 5.2.

Рис. 5.2. Етапи процесу управління ризиками

Комунікації та консультації – постійний процес, яким управляє підприємство, щоб надати,

поділитися або придбати інформацію, а також щоб вступити в діалог із

заінтересованими сторонами відносно управління ризиками; гарантує отримання

максимального обсягу інформації, врахування інтересів усіх сторін і

усвідомлення ними необхідності відповідних дій щодо управління ризиками.

Встановлення контексту – визначення зовнішніх і внутрішніх параметрів, на які слід зважати при

управлінні ризиками, а також сфери ризик-менеджменту та критеріїв ризику.

Зокрема, при встановленні зовнішнього контексту враховують фактори макро- і

мікросередовища підприємства, а також ставлення зовнішніх заінтересованих

сторін, аналізують організаційну структуру управління, посадові обов’язки; цілі

та стратегії; ресурси та знання; інформаційні системи, процеси прийняття

рішень; відносини з внутрішніми заінтересованими сторонами; культуру

підприємства; стандарти і моделі поведінки, які прийняті на підприємстві. Сфера

ризик-менеджменту визначається з урахуванням: цілей і завдань

ризик-менеджменту; розподілу відповідальності; ідентифікації основних ризиків і

необхідних для цього досліджень та ресурсів; методології оцінки ризиків;

заходів ризик-менеджменту; методів оцінки ефективності управління ризиком.

Критерії ризику призначено для встановлення ступеня ризику; вони мають

відображати цінності, цілі і ресурси організації. Критерії можуть випливати з

юридичних або нормативних вимог, а також враховувати точку зору певних

заінтересованих сторін («чого в жодному разі не можна допустити?»). За

допомогою критеріїв з’ясовують, який ризик вважати допустимим, критичним чи

катастрофічним.

Оцінка ризику – це

процес, який, у свою чергу, складається з трьох етапів: ідентифікації, аналізу

та встановлення ступеня ризику. Методи оцінки ризику визначає Міжнародний

стандарт ISO/IEC 31010:2009.

Ідентифікація – це

процес виявлення, розпізнавання та описування ризику; вона передбачає визначення

джерел ризику, подій та їх можливих наслідків. Мета ідентифікації – скласти

вичерпний список ризиків, які можуть зашкодити досягненню цілей. Це важливо,

оскільки ризик, не виявлений на даній стадії, не буде включений до подальшого

аналізу.

Аналіз ризику являє

собою процес розуміння природи ризику і встановлення його рівня (тобто величини

та імовірності втрат, незахищеності від них). Він створює основу для визначення

ступеня ризику і прийняття рішення про його обробку.

Аналіз ризику може бути якісним, напівкількісним

чи кількісним.

Визначення ступеня ризику – це процес

порівняння результатів аналізу ризику з критеріями ризику для з’ясування: чи

можна прийняти величину ризику, чи необхідна додаткова обробка; також

виявляється пріоритетність обробки окремих ризиків.

Обробка ризику являє

собою циклічний процес: прийняття рішення, чи є існуючий ризик припустимим;

якщо ризик є неприпустимим, то відбувається генерація можливого способу його

нейтралізації; оцінка ефективності нейтралізації ризику. Обробка ризику може

модифікувати існуючі ризики, а також створювати нові ризики замість наявних.

Моніторинг і контроль мають охоплювати всі розглянуті етапи ризик-менеджменту, оскільки

моніторинг – це постійні перевірка, нагляд, критичне спостереження з метою

ідентифікувати зміни показників та очікуваних результатів, а контроль – дії

щодо визначення прийнятності, адекватності та ефективності заходів, які вжиті

для досягнення встановлених цілей.

7.

Основні принципи

управління ризиком.

Обираючи стратегію і тактику управління ризиком, притаманним

певній діяльності, суб’єкт прийняття рішення повинен керуватись такими

міркуваннями:

- недоцільно ризикувати більшим заради меншого;

- недоцільно ризикувати більше, ніж це дозволяють власні кошти

(капітал тощо);

- необхідно заздалегідь піклуватися про можливі (ймовірні)

наслідки ризику.

Є чотири основні принципи,

яких необхідно дотримуватись при виборі тієї чи іншої стратегії менеджменту в

конкретній ситуації:

- передавати ризик третій стороні (страхуйте) в тих ситуаціях,

коли можливі збитки внаслідок несприятливих подій значимі, а ймовірність їх

настання низька;

- уникати ризику в ситуаціях, коли збитки внаслідок несприятливих

подій значимі, а ймовірність їх настання висока;

- контролювати ризик в тих ситуаціях, коли величина збитків

внаслідок настання несприятливих подій незначна, а ймовірність настання висока;

- ризикувати в тих випадках, коли збитки внаслідок настання

несприятливих подій незначні і низькою є ймовірність їх настання.

Схематично зазначені принципи подано в таблиці 5.2.

Таблиця 5.2

Вибір стратегії ризик-менеджменту для конкретної ситуації

|

Збитки |

Ймовірність |

|

|

Висока |

Низька |

|

|

Значні |

уникати |

страхувати |

|

Незначні |

контролювати |

ризикувати |

8.

Методи опрацювання

(нейтралізації) ризику.

Методи опрацювання, або нейтралізації, ризику можуть

передбачати:

-

уникнення ризику (не розпочинати або не продовжувати діяльність,

яка призвела до ризику);

-

прийняття на себе ризику або підвищення його рівня, щоб вивчити

ситуацію та скористатися можливістю;

-

видалення джерела ризику;

-

зміна ймовірності;

-

зміна наслідків;

-

поділ ризику з іншою стороною або сторонами;

-

збереження ризику за наявності повної інформації.

Методи

нейтралізації ризику формують дві групи:

1) профілактика

(зменшення негативних наслідків випадкових подій до їх настання);

2) страхування

(коригування наслідків після настання випадкових подій).

До заходів профілактики ризиків належать:

- відмова від ризику;

- мінімізація ризику (величини або

ймовірності втрат; наприклад, впровадження автоматизованої системи обліку

зменшує ймовірність крадіжок товарів);

- диверсифікація (розширення переліку

напрямів діяльності; наприклад, диверсифікація асортименту торговельного

підприємства, постачальників товарів тощо);

- лімітування (встановлення різного

роду нормативів; наприклад, мінімального розміру страхових запасів товарів);

- трансферт ризику (передання ризику

іншим особам або організаціям; наприклад, передання підприємством проведення

маркетингових досліджень або розробки рекламної кампанії спеціалізованим

агентствам);

- хеджування (будь-яка схема, що

дозволяє виключити або зменшити ризик операцій купівлі-продажу за рахунок

фіксації певного рівня цін);

- засіб зниження ризику шляхом укладання

протилежної угоди – в Україні здійснюється тільки на валютних ринках.

Страхування ризиків, у свою чергу, може бути зовнішнім

(у страхових компаніях) або внутрішнім

(за рахунок передбачення штрафних санкцій при укладанні договорів; за рахунок

«премії за ризик», тобто участі лише в тих проектах, де співвідношення доходу і

ризику є прийнятним з точки зору керівників підприємства; за рахунок формування

фінансових резервів).

Вибір найдоцільнішого способу обробки

ризику передбачає порівняння витрат і вигід, а також урахування юридичних,

нормативних та інших вимог, таких як соціальна відповідальність та захист

навколишнього природного середовища. Потрібно також взяти до уваги інтереси

всіх осіб: за однакової ефективності одні способи можуть бути більш прийнятними

для деяких сторін, ніж інші.

![]()

![]()