ТЕМА 11. ОЦІНЮВАННЯ ВАРТОСТІ БІЗНЕСУ

11.1.

Особливості та методичні

підходи до оцінки вартості бізнесу.

11.2.

Методи витратного підходу

до оцінки вартості бізнесу.

11.3.

Методи результатного

підходу до оцінки вартості бізнесу.

11.4.

Методи оцінки вартості

бізнесу, що базуються на порівняльному підході

Ключові

поняття: вартість, оцінка, оцінка вартості бізнесу, методи оцінки

вартості бізнесу, витратний підхід, результатний підхід, порівняльний підхід,

мультиплікатор.

11.1. Особливості та

методичні підходи до оцінки вартості бізнесу.

Вагому місце серед об’єктів оцінки

займає бізнес, в процесі визначення вартості якого об’єктом оцінки виступає

діяльність, що здійснюється на основі функціонування майнового комплексу

підприємства та має на меті отримання прибутку [1].

Оцінка вартості бізнесу – це акт чи

процес формування точки зору оцінювача та підрахунку вартості бізнесу, цілісно

майнового комплексу або пов’язаних з ним прав [2, с.189].

Дане визначення дає можливість розкрити

основні вагомі риси досліджуваного процесу, а саме [3; 4]:

- оцінка вартості бізнесу – це процес, при

здійсненні якого необхідно виконати ряд операцій, послідовність і зміст яких

залежить від цілей оцінки, характеристик об`єкту і вибраних методів;

- оцінювання вартості бізнесу є

впорядкованим процесом, тобто, усі етапи оцінки (визначення цілі оцінки, вибір

виду вартості, предмета оцінювання, збір і обробка необхідної інформації,

обґрунтування методів оцінювання вартості; розрахунок величини вартості

об`єкта; внесення поправок, виведення підсумкової величини, перевірка і

узгодження отриманих результатів) необхідно здійснювати у чіткій послідовності,

оскільки переміщення чи невиконання

одного з них може призвести до спотворення кінцевого результату$

- оцінювання вартості бізнесу є

цілеспрямованим процесом, оскільки вид вартості залежить від мети оцінювання, а

також від характеристик оцінюваного об`єкту. Необхідність оцінки вартості

бізнесу виникає найчастіше у таких випадках: купівля-продаж підприємства,

злиття і поглинання підприємства, визначення податку на майно підприємства, на

нерухомість чи спадок, забезпечення кредитної лінії заставою, розробка

інвестиційного проекту, ліквідація підприємства;

- всі вартісні характеристики повинні бути

виражені кількісно у грошовому вимірі;

- оцінювання вартості бізнесу має ринковий

характер. Процес оцінювання вартості бізнесу передбачає врахування сукупності

ринкових факторів, кон`юнктуру ринку, рівень і модель конкуренції, ринкове

реноме бізнесу, що оцінюється, його макро- і

мікросередовище, ризики, пов`язані з отриманням доходу від об`єкту оцінювання,

середньо ринковий рівень прибутковості, ціни на аналогічні об`єкти, поточна

ситуація в галузі і в економіці в цілому.

Основними чинниками оцінювання вартості

бізнесу є час і ризик. Ринкова економіка відрізняється динамізмом, тому час –

це найважливіший чинник, що впливає на всі ринкові процеси, включаючи

оцінювання вартості бізнесу. Час отримання доходу або до отримання доходу

вимірюється інтервалами, періодами. Інтервал, або період, може дорівнювати дню,

тижню, місяцю, кварталу, півріччю або року. Тривалість прогнозного періоду

впливає на величину ринкової вартості перш за все тому, що враховується при

дисконтуванні [5].

Іншим важливим чинником ринкової

вартості підприємства є ризик. Ризиком вважаються непостійність і

невизначеність, пов`язані з кон`юнктурою ринку, з макроекономічними процесами.

Ризик – вірогідність того, що доходи, які будуть отримані від інвестицій в

бізнес, що оцінюється, виявляться більшими або меншими від прогнозованих [5].

Результатом проведеної оцінки є

розрахована величина ринкової вартості або її модифікація [5, с.591].

Характерною рисою оцінювання вартості

бізнесу і одночасно обов`язковою вимогою до неї є визначення її на конкретну

дату.

Процес оцінки вартості бізнесу

передбачає наявність об`єкту, що оцінюється та суб`єкту, що оцінює.

Суб`єктом оцінювальної діяльності, з

однієї сторони, є професійні оцінювачі, які володіють спеціальними знаннями і

практичними навиками, а з іншої сторони – споживачі їхніх послуг, замовники.

Об`єктом виступає діяльність, спрямована на отримання прибутку і здійснювана на основі функціонування майнового комплексу підприємства.

До складу майнового комплексу підприємства

входять всі види майна, призначені для реалізації його цілей: для здійснення економічної діяльності і отримання прибутку. Майновий комплекс включає в себе:

нерухомість (земельні

ділянки, будівлі, споруди), машини, устаткування, транспортні засоби, інвентар, сировину, запасні деталі, продукцію, а також майнові зобов`язання,

фірмове найменування, знаки

обслуговування, товарні

знаки й інші види нематеріальних активів та інтелектуальної власності [6].

Головна складність визначення ринкової

вартості бізнесу полягає у необхідності проведення системних розрахунків і

узгодження таких основних складових: ринкової вартості всіх активів

підприємства (матеріальних і нематеріальних), ефективності розподілу та

використання виробничих ресурсів, якості господарських процесів (виробничих та

управлінських), ринкової позиції та конкурентоспроможності підприємства тощо [7].

Мета та характер розрахунків вимагають

вирізняти внутрішню та зовнішню оцінку вартості бізнесу. Перша з них реалізує

цільові орієнтири менеджменту підприємства (власників) через облік вартості

усіх внутрішніх елементів виробничо-комерційної системи підприємства. Зовнішня

оцінка передбачає врахування впливу зовнішніх (ринкових) чинників на вартість

підприємства, виходячи з доступної широкому загалу економічної інформації [8].

Як правило, внутрішня оцінка бізнесу

обмежена лише керованими з боку підприємства факторами вартості, а зовнішня –

лише некерованими факторами за мінімальної кількості внутрішньої інформації. З

метою проведення адекватних практичних розрахунків слід інтегрувати два

вищевказані різновиди оцінок [7].

Щодо теоретичних досліджень даної

проблеми, то їх цілком можна розділити на два блоки, доповнивши механізмом

системного агрегування. Кожен з елементів знаходить своє вираження у конкретних

вартісних показниках інтегрованого характеру [9, с.223]:

1. Вартість машин та обладнання.

2. Вартість земельної ділянки, будівель та

споруд на ній.

3. Вартість сировинно-матеріальних

запасів.

4. Вартість трудового потенціалу.

5. Вартість нематеріальних складових

потенціалу підприємства.

6. Вартісна оцінка якості бізнес-процесів

підприємства.

Визначені основні складові внутрішнього

характеру слід доповнити зовнішнім (ринковим) елементом, таким як

конкурентоспроможність потенціалу підприємства. Саме через нього візується

зв'язок внутрішньої оцінки вартості бізнесу з її зовнішнім еквівалентом.

Конкурентоспроможність потенціалу підприємства закладає основу для розроблення

результатних моделей визначення вартості бізнесу [9, с.223].

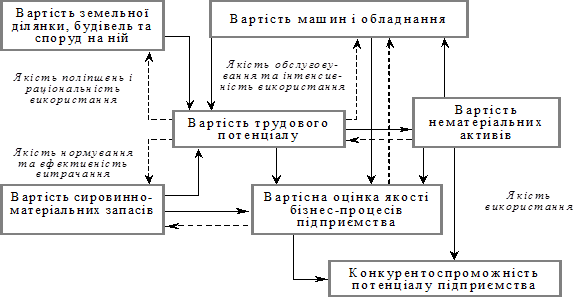

Формуючи загальний показник вартості

бізнесу, необхідно враховувати об`єктивну структуру елементів, що формують

виробничо-комерційно систему (рис. 11.1).

Рис.

11.1.

Структурно-логічний граф показників вартості бізнесу [9]

З метою

формалізації побудованої моделі показників вартості бізнесу дослідниками

запропоновано таку матрицю зв'язків, де кожен прямий

зв'язок позначається 0,5, а у разі існування ще й зворотного зв'язку – 1;

відсутність будь-яких зв'язків позначається 0 [9].

Переходячи до прикладних аспектів оцінки

вартості бізнесу, необхідно зазначити, що найбільшого поширення набули

експертні методи оцінки, що базуються на використанні поряд з формалізованими

кількісними (вартісними) критеріями якісних характеристик, котрі, як правило,

неможливо виразити у конкретних цифрах [9, с.224].

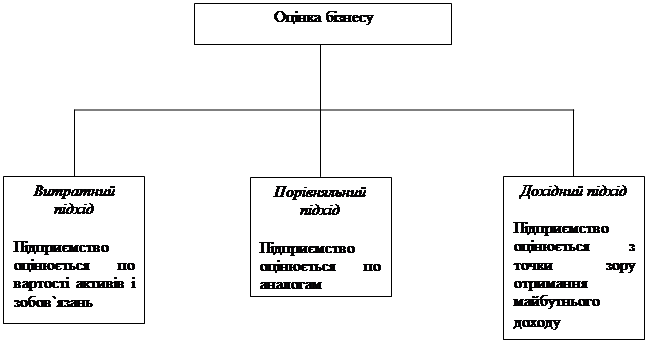

В українській та закордонній практиці

виділяють три підходи до визначення вартості бізнесу (витратний, порівняльний і

дохідний) (рис 11.2).

В українській та закордонній практиці

виділяють три підходи до визначення вартості бізнесу (витратний, порівняльний і

дохідний) (рис 11.2).

Рис. 11.2. Підходи до оцінки бізнесу [8]

Спектр застосовуваних методів оцінки

вартості бізнесу в межах кожного підходу можна згрупувати таким чином (табл. 11.1).

Таблиця 11.1

Методи оцінки вартості бізнесу

|

Підхід |

Метод оцінки |

|

Витратний |

Простий

балансовий метод |

|

Метод

регулювання балансу |

|

|

Метод

ліквідаційної вартості |

|

|

Метод

вартості заміщення |

|

|

Метод чистих

активів |

|

|

Метод

накопичених активів |

|

|

Дохідний |

Метод прямої

капіталізації доходів |

|

Метод

дисконтування грошового потоку |

|

|

Метод

економічного прибутку |

|

|

Метод

додаткових доходів |

|

|

Порівняльний |

Метод

мультиплікаторів |

|

Метод

галузевих співвідношень |

|

|

Метод

аналогового продажу чи ринку капіталу |

Застосування того чи іншого підходу

визначається виходячи з цілей оцінки, технічних чи фінансовий особливостей

підприємства та інших факторів. В ідеальному варіанті результати, отримані від

застосування різних підходів, повинні співпадати, але дуже часто вони

кардинально відрізняються, що зумовлено, по-перше, відсутністю ринкових

механізмів в середовищі функціонування підприємства, по-друге, неефективністю

використання менеджментом підприємства наявних ресурсів.

Кожен підхід є індивідуальним і

відповідає загальноприйнятим в міжнародній практиці умовам. При оцінці з

позиції витратного підходу (оцінюються сумарні витрати, необхідні для застави

бізнесу) зазвичай розглядають вартість активів, які є на балансі підприємства.

Порівняльний підхід оцінює бізнес по підприємствам-аналогам. Особливістю

порівняльного підходу до оцінки бізнесу є орієнтація підсумкової величини

вартості, з однієї сторони на ринкові ціни купівлі-продажу акцій, а з другої –

на фактично досягнуті підприємствами фінансові результати. Даний підхід

особливо ефективний при наявності інформації про аналогічні та альтернативні

види бізнесу.

11.2. Методи витратного

підходу до оцінки вартості бізнесу

Витратний підхід заснований на уявленні

про підприємство як цілісний майновий комплекс, вартість якого визначається

вартістю всіх його активів, оцінених окремо, за винятком зобов’язань [1,

с.260].

Розглянемо детально кожен з методів

витратного підходу до оцінки вартості бізнесу:

1)

Простий балансовий метод.

Даний метод передбачає визначення

вартості бізнесу як різницю між активами і пасивами бухгалтерського балансу.

Визначена даним методом вартість бізнесу лише відтворює розмір власного

капіталу, вкладеного у підприємство, не враховуючи при цьому поточний стан і

перспективи діяльності підприємства, ігнорує ринкові фактори. Цей метод може

використовуватись за умови відсутності достовірної інформації щодо специфіки і

характеру діяльності підприємства і має приблизний характер [5].

Особливістю даного методу оцінки є

використання не облікових величин елементів виробничо-комерційної системи

підприємства, а їх скоригованих вартостей. При цьому розрахунки проводяться за

цінами останньої купівлі майна чи іншого обґрунтованого моменту часу.

Визначення вартості бізнесу на основі методу регулювання балансу проводиться за

такими етапами [1]:

Етап 1. Визначення реальної вартості основних

засобів підприємства, шляхом коригування їх балансової вартості залежно від їх

відновної вартості на момент оцінки.

Етап 2. Оцінка

вартості земельної ділянки у ринкових цінах, сформованих на момент оцінки,

враховуючи витрати на її поліпшення та благоустрій.

Етап 3. Визначення реальної вартості виробничих

запасів сировини, матеріалів, напівфабрикатів, готової продукції, переглядаючи

бухгалтерські величини та переоцінюючи вартість понаднормативних чи влежаних

запасів. Оцінка реальної вартості дебіторської заборгованості, враховуючи

ймовірність та відсоток її погашення.

Етап 4. Визначення чистого залишку заборгованості

підприємства шляхом коригування довгострокової, середньострокової та поточної

кредиторської заборгованості на основі переоцінки вартості боргових фінансових

пакетів.

Етап 5. Визначення вартості бізнесу шляхом

зменшення скоригованої вартості майна підприємства на скориговану суму його

зобов’язань.

3) Метод ліквідації вартості.

Даний метод використовується за умови ліквідації суб’єкта

господарювання, або коли грошові потоки від його операційної діяльності

несуттєві (чи взагалі набувають негативного значення); при фінансуванні

підприємства-боржника; при фінансуванні проектів реструктуризації чи санації

тощо. Він базується на визначенні суми коштів, які можуть бути отримані за

умови ліквідації (продажу) підприємства (при роздільному продажу його активів)

на конкретну дату. Вважається, що ліквідаційна вартість підприємства як

цілісного майнового комплексу менша, ніж при роздільному розпродажу його

активів [8].

4)

Метод вартості заміщення.

Під

визначенням вартості заміщення розуміється підрахування мінімальної вартості

створення аналогічно нового підприємства як цілісного майнового комплексу,

ідентичного із оцінюваним за функціональними, експлуатаційними, конструктивними

параметрами, але за сучасними цінами відповідно до сучасних умов і вимог [5].

5)

Метод чистих активів

В межах

даного методу вартість бізнесу визначається вирахуванням зі скоригованої

вартості активів підприємства скоригованої вартості його пасивів. Коригування

полягає у ціновому приведенні чи нормалізації бухгалтерської звітності.

Розрахунок вартості бізнесу методом

чистих активів включає кілька етапів [8]:

Етап 1. Оцінка нерухомості підприємства за обґрунтованою ринковою

вартістю.

Етап 2. Визначення обґрунтованої ринкової

вартості машин та обладнання. Розрахунки можуть проводитися у розрізі окремо

взятих машин, пристроїв, силових установок чи іншого обладнання; технологічно,

функціонально чи експлуатаційно-однорідних груп машин, умовно незалежних одна

від одної; цілісних виробничо-технологічних систем чи комплексів.

Етап 3. Ідентифікація та оцінка ринкової

вартості нематеріальних активів підприємства включає: експертизу об’єктів

інтелектуальної власності, охоронних документів і прав на нематеріальні активи;

застосування спеціальних методів оцінки нематеріальних активів; формування

сукупної вартості нематеріальних активів.

Етап 4. Визначення ринкової вартості

короткострокових і довгострокових вкладень передбачає розрахунок поточної

вартості облігацій (з плаваючим купоном, з купоном постійних виплат чи

безстрокових облігацій); оцінку пакета простих і привілейованих акцій (модель

постійного росту, модель двостадійного росту тощо).

Етап 5. Визначення поточної вартості

товарно-матеріальних запасів, ураховуючи прийняту практику обліку (LIFO, FIFO).

Етап 6. Ринкова оцінка дебіторської

заборгованості залежно від імовірності її погашення, виокремлюючи безнадійну,

перспективну та гарантовану.

Етап 7. Оцінка витрат і доходів майбутніх

періодів за умови існування реальної можливості отримання кінцевого позитивного

фінансового результату.

Етап 8. Приведення зобов’язань підприємства до

поточної вартості.

Етап 9. Визначення вартості власного капіталу

(як вартісної оцінки бізнесу) шляхом вирахування з обґрунтованої ринкової

вартості активів поточної вартості усіх зобов’язань.

6)

Метод накопичених активів.

За

даним методом оцінку, отриману із застосуванням методу чистих активів,

доповнюють загальним аналізом фінансово-економічного стану підприємства.

Насамперед досліджується історія створення підприємства, форма власності,

основні види діяльності, статутний фонд, цілісність майнового комплексу. Другим

напрямком є економічний огляд сфери бізнесу (галузі), дослідження ринків

продукції та ресурсів, визначення залежних та впливових причинних сфер бізнесу,

діяльність яких справляє істотний вплив на підприємство [5].

Наступним кроком є моніторинг ринків збуту, перевірка

портфелю замовлень, договорів постачання чи обслуговування.

Оцінювання вартості бізнесу передбачає також аналіз

традиційних абсолютних та відносних показників, які комплексно характеризують

фінансовий стан підприємства. Досліджується взаємозв`язок та взаємозалежність

показників, що дозволяє створити комплексну картину минулого, сучасного та

спрогнозувати майбутній стан підприємства. Кінцевим етапом є формування звіту

про оцінку та визначення на основі отриманої інформації вартості бізнесу.

11.3.

Методи дохідного підходу до оцінки вартості бізнесу.

Дохідний підхід заснований на

очікуваннях власника щодо майбутніх вигод від

володіння бізнесом і відіграє домінуючу роль в оцінці його вартості, тому що

бізнес за своєю суттю є одним з варіантів інвестування коштів, метою якого є

отримання певного прибутку на вкладений капітал [1, с.259].

Сутність методів дохідного підходу

полягає в прогнозуванні майбутніх доходів підприємства на один або кілька років

з наступним перетворенням цих доходів у поточну вартість підприємства. Основні

проблеми, пов’язані з застосуванням цього підходу, полягають у реалістичності

прогнозів і адекватності ставки дисконту ризику, пов’язаному з оцінюваним

бізнесом [1, с.259].

Розглянемо методи дохідного підходу до оцінки вартості

бізнесу.

1)

Метод прямої капіталізації доходів.

Даний

метод використовується в якості експрес-діагностики ринкової вартості бізнесу

та передбачає виявлення джерел і розмірів чистого доходу, визначення ставки

капіталізації, оцінку вартості бізнесу. Коефіцієнт капіталізації може бути

визначений такими методами: кумулятивним методом; методом ринку капіталу; за

фінансовими показниками схожих підприємств (аналогічного бізнесу); на основі

ринкових мультиплікаторів; на базі середньозважених витрат на залучення та

використання капіталу; методом внутрішньої ставки дохідності [1].

Розрахунки за методом прямої капіталізації передбачають:

- аналіз фінансової звітності, її

нормалізація та трансформація в міру необхідності. Бажано використовувати

звітність хоча б за останні три роки функціонування бізнесу, особливо звертаючи

увагу на суми чистої дебіторської заборгованості, товарно-матеріальних запасів,

нараховану амортизацію, кредиторську заборгованість тощо;

- оцінювання величини прибутку (чистого

прибутку, неоподатковуваного прибутку чи грошового потоку), що підлягає

капіталізації. Даний етап фактично зводиться до визначення періоду, чисті

фінансові результати діяльності за який підлягають капіталізації: прибуток

останнього року, прибуток першого року, середній розмір прибутку за

аналізований період;

- визначення адекватної ставки

капіталізації, як правило, шляхом вирахування зі ставки дисконтування

очікуваних середньорічних темпів зростання прибутків (грошового потоку);

- визначення попередньої величини вартості

бізнесу на базі наведеної вище формули, а також внесення поправок у

розрахункову величину, залежно від наявності нефункціонуючих активів на балансі

підприємства, недостачу ліквідності, рівень контролю за майном тощо.

2)

Метод дисконтування грошового потоку.

Даний

метод дає змогу оцінити вартість бізнесу з огляду на перспективи його розвитку.

Застосування методу дисконтування грошового потоку передбачає [1; 5]:

- моніторинг сфери бізнесу, визначення її

специфіки та оцінка рівня системного ризику;

-

обґрунтування

моделі формування грошового потоку бізнесу. Прийнято виокремлювати дві моделі

формування грошових потоків: для власного капіталу та для сукупного

інвестованого капіталу;

- визначення періоду оцінки. Як правило, в

якості періоду оцінки бізнесу береться термін, за який стабілізуються грошові

потоки, генеровані ним;

- прогнозування

внутрішніх та зовнішніх факторів, що визначають грошовий потік: частки ринку

підприємства та темпів її зміни; ринкових цін на емітовані акції підприємства

та темпи їх зміни; валової виручки та її динаміки; рівень інфляції та її

динаміку тощо;

- розрахунок грошових потоків по кожному виду

діяльності за кожен рік періоду оцінки;

- визначення ставок дисконту в розрізі видів

діяльності, що дозволить адекватно врахувати рівень ризику по кожному притоку

та відтоку капіталу. За умови формування грошового потоку для власного капіталу

дисконт установлюється згідно з моделлю оцінки капітальних активів чи

кумулятивної моделі. При формуванні грошового потоку для всього інвестованого

капіталу найчастіше використовується модель середньозваженої вартості капіталу;

- визначення грошових потоків у

постпрогнозний період, що дозволяє оцінити вартість

бізнесу до кінця його життєвого циклу. Залежно від перспектив розвитку бізнесу

використовують такі методи встановлення постпрогнозного

дисконту: метод ліквідаційної вартості, метод чистих активів, метод очікуваного

продажу, модель Гордона;

- оцінка вартості бізнесу та внесення підсумкових

поправок. При розрахунках грошових потоків ураховуються лише ті активи, які

брали участь у процесі виробництва, але слід відзначити, що навіть

нефункціонуючі активи мають вартість. Друга суттєва поправка вноситься у

розрахункову величину вартості бізнесу з метою коректного обліку суми власного

оборотного капіталу підприємства, надлишок якого додається, а нестача –

віднімається.

3) Метод економічного прибутку.

Вартість

бізнесу визначається множенням суми інвестованого капіталу на ставку

економічної рентабельності, яка дорівнює різниці між рентабельністю

інвестованого капіталу і середньозваженими витратами на його залучення та

використання [1; 5; 8].

Алгоритм розрахунків за методом економічного прибутку:

- аналіз результатів минулої діяльності з

метою визначення реальної вартості інвестованого капіталу, факторів, що її

зумовлюють, визначення системи цільових орієнтирів фірми.

- прогнозування майбутньої діяльності, що

передбачає визначення поточного стратегічного становища, розробка ймовірних

сценаріїв розвитку, по-елементний прогноз усіх сфер діяльності та використання

у них усіх видів майна, перевірка достовірності сформованих прогнозів,

встановлення періоду оцінки та тривалості життєвого циклу фірми.

- оцінка витрат на капітал включає

визначення цільової структури капіталу, визначення вартості акціонерного

(власного) та позикового (залученого) капіталу, визначення середньозважених

витрат на використання капіталу.

- визначення вартості економічного

прибутку за кожен рік періоду оцінки (враховуючи зміни у дисконтних ставках),

підбір методики та визначення вартості економічного прибутку поза періодом

оцінки.

- визначення вартості бізнесу шляхом

сумування приведеної вартості потоку економічного прибутку протягом періоду

оцінки та поза його межами.

4)

Метод додаткових доходів.

В межах даного

методу визначається вартість бізнесу на основі порівняння середньої дохідності

(прибутковості) в окремій галузі та дохідності участі капіталу в конкретному

бізнес-проекті. Розрахункова вартість бізнесу рівна сумі ринкової приведеної

вартості середньорічного капіталу та приведеної вартості капіталізованого за певний

період надлишкового доходу від діяльності підприємства. У практиці досить часто

вартість активів прирівнюється до їхнього балансового еквівалента, що

неприпустимо [5].

Практична реалізація даного методу може спиратися на такі

етапи:

- використовуючи

методику регулювання балансу чи методику чистих активів, визначається попередня вартість бізнесу;

-

оцінюються додаткові

витрати покупця бізнесу, пов’язані з його придбанням, що відтворюють вартість

вибору;

- на основі середньорічних показників,

визначають приведену вартість річних грошових потоків;

-

визначаються можливі

додаткові грошові надходження, як різниця між прогнозованими чистими притоками

капіталу та додатковими витратами на купівлю бізнесу, а також визначається

остаточна вартість бізнесу.

11.4. Методи оцінки вартості бізнесу, що базуються на

порівняльному підході

Порівняльний підхід дає можливість визначити вартість бізнесу

відповідно до представлених на вільних ринках аналогічних об’єктів, враховуючи

сучасні умови. Основний постулат за такої оцінки – схожі економічні інтереси

(вигоди) повинні оцінюватися приблизно однаково.

Для проведення оцінки вартості бізнесу за допомогою

порівняльного підходу необхідно зібрати загальну фінансову та

техніко-економічну інформацію за аналогічними підприємствами, цінову інформацію

про угоди, що здійснилися, відомості про ставки доходу за альтернативними

інвестиціями, про операції з акціями, які вільно обертаються на фондовому

ринку, і т.ін. Можливість отримання такої інформації

залежить від наявності активного фінансового ринку, відкритості ринкового

сегмента, на якому здійснює діяльність об’єкт оцінки, і доступності інформації [1, с.276].

До методів оцінки вартості бізнесу, що базуються на порівняльномк підході належать: метод мультиплікаторів,

метод галузевих співвідношень та метод аналогових продаж чи ринку капіталу.

Найбільшого

поширення в рамках даного підходу набув метод

мультиплікаторів, під якими слід розуміти коефіцієнти, що відображають

взаємозв’язок між ринковою вартістю бізнесу та певною фінансово-економічною

базою (фактором, який справляє істотний вплив) [9].

Загальна характеристика мультиплікаторів оцінки вартості

бізнесу представлена в таблиці

11.2.

Таблиця

11.2

Мультиплікатори

оцінки вартості бізнесу [9]

|

Мультиплікатор |

Призначення |

Основна вимога |

|

Цінові

(вартісні) мультиплікатори |

||

|

Інтервальні мультиплікатори |

||

|

Ціна / Прибуток |

Відтворює зв’язок вартості бізнесу з фінансовими результатами

його діяльності. Причому в яко- |

Повна

відповідність видів прибутку оцінюваних компаній та методів бухгалтерського

обліку в частині формування та розподілу їх прибутку |

|

Ціна / |

Характеризує зв’язок вартості бізнесу з розміром грошового потоку

генерованого ним. Перевага цього мультиплікатора перед попереднім у тому, що

він ширше трактує фінансові результати діяльності бізнесу, а також на основі

дисконтування дозволяє коректно враховувати

ретроспективні дані |

Відповідність

методів бухгалтерського обліку |

|

|

Ціна / Виручка від реалізації

(операційної діяльності) |

Характеризує залежність вартості бізнесу від виручки від реалізації.

Даний мультиплікатор не залежить від методів бухгалтерського обліку та носить

універсальний характер. Також використовується модифікована форма даного

мультиплікатора «ціна / натуральний обсяг виробництва». При цьому в якості

бази розрахунку можуть використовуватися інші невартісні величини (кількість

устаткування, квадратура виробничих площ тощо) |

Основну

частину фінансових результатів функціонування бізнесу складає ефективність

комерційної діяльності. При обрахунку інших видів даного мультиплікатора слід

особливо ретельно обґрунтовувати залежність вартості бізнесу від обраного

показника |

|

|

Ціна / Дивіденди |

Відображає

зв’язок вартості бізнесу та суми дивідендів, виплачених чи потенційних |

Повна відповідність

організаційно-правової форми бізнесу та схожість дивідендної політики

компаній |

|

|

Одномоментні мультиплікатори |

|||

|

Ціна / Балансова вартість |

Відображає зв’язок вартості бізнесу та балансової вартості аналогічних

компаній (проектів). При розрахунках використовуються балансові показники чи

аналітично визначена величина скоригованих активів підприємства |

Ресурсна

природа оцінюваного бізнесу |

|

|

Ціна / Чиста вартість |

Характеризує

залежність вартості бізнесу від суми його чистих активів. При визначенні

даного мультиплікатора особливо важливими є значення рентабельності продажу,

структура капіталу та активів, ліквідність та інші фінансово-економічні

показники |

Оцінювана компанія повинна мати значні інвестиції у майно

(нерухомість, цінні папери, газове чи нафтове обладнання тощо). Основною

діяльністю компанії є купівля та перепродаж такого майна. Внесок у вартість

бізнесу персоналу підприємства є незначним |

|

|

Фінансові мультиплікатори |

|||

|

Прибуток / Інвестований капітал |

Відображає залежність

вартості бізнесу від рівня прибутковості використання інвестованого капіталу |

Оцінка

вартості бізнесу проводиться з позицій власників капіталу (акціонерів,

інвесторів) та передбачає ідентичність методів визначення та політики

розподілу прибутку та виду оцінки вартості інвестованого капіталу |

|

|

Прибуток / Виручка від реалізації |

Характеризує

залежність вартості бізнесу від рентабельності продажу (операційної

діяльності) |

Основним

видом діяльності виступає реалізація товарів (послуг чи виконання робіт) та

ідентичність систем бухгалтерського обліку |

|

|

Власний капітал / Позиковий капітал |

Відображає

залежність вартості бізнесу від структури його капіталу |

Капітал

порівнюваних компаній співставний за розміром та правовим статусом |

|

Метод галузевих

співвідношень [1; 8] базується на використанні емпірично визначених і рекомендованих

співвідношень між вартістю бізнесу та окремими фінансово-економічними

параметрами. Він є ніби спрощеним варіантом методу мультиплікаторів, оскільки

передбачає визначення вартості бізнесу за вже встановленими спеціалізованими

установами коефіцієнтами.

Метод галузевих співвідношень, на жаль,

не отримав достатнього розповсюдження у вітчизняній оціночній практиці через

відсутність мінімально необхідного масиву статистичної інформації або її

закритий характер. Тому з огляду на це можна рекомендувати досвід зарубіжних

оцінювачів [9]:

- бухгалтерські фірми та рекламні агентства

продаються відповідно за 0,5 та 0,7 річної валової виручки;

- салони краси – за 0,25-0,7 суми річної валової

виручки, вартості обладнання та запасів;

- ресторани і туристичні агентства – відповідно

за 0,25-0,5 та 0,04-0,1 річної валової виручки;

- автозаправні станції – за 1,2-2,0 місячної

валової виручки;

- підприємства роздрібної торгівлі – за 0,75-1,5

суми чистого прибутку, обладнання та запасів;

- машинобудівні підприємства – за

1,5-2,5 суми чистого прибутку та виробничих запасів тощо.

Метод аналогового продажу

(ринку капіталу) [1; 5; 8] базується на використанні інформації щодо ринкової вартості

пакетів акцій схожих компаній, на підставі чого робиться висновок щодо вартості

оцінюваного бізнесу. Відповідно до принципу заміщення інвестор інвестує кошти в

оцінюваний бізнес у такому ж розмірі, як і в аналогічну компанію, акції котрої

вже котируються на ринку. Слід відзначити, що ринкову інформацію щодо ціни на

акції аналогічних компаній коригують з огляду на специфіку оцінюваного бізнесу.

Основною перевагою цього методу є використання фактичної ринкової інформації, а

не прогнозних даних. Хоча обов’язковою вимогою використання даного методу

оцінки є схожість організаційно-правової форми порівнюваних компаній та

достовірність (надійність) ринкової інформації.

Алгоритм розрахунків за методом аналогових програм [1]:

1. Збір ринкової інформації,

її аналітичне опрацювання та відбір необхідної, допоміжної та довідкової

інформації.

2. Формування переліку

схожих (аналогічних) компаній, що передбачає:

- визначення максимального

переліку компаній, схожих чи пов’язаних з оцінюваним бізнесом (відбір

проводиться за галузевою ознакою, продуктовою подібністю, обсягами виробництва,

основним видом сировини тощо);

- відбір на базі попереднього пункту

компаній-кандидатів, які мають найбільшу схожість з оцінюваним за ключовими

критеріями успішності функціонування бізнесу (важливим критерієм відбору є

можливість отримання додаткової достовірної інформації по тій чи іншій

компанії);

- визначення остаточного переліку

схожих (аналогічних) компаній за галузевою ознакою, розміром та обсягами

виробництва, перспективами росту, господарськими ризиками, якістю менеджменту

тощо.

3. Фінансово-економічний аналіз компаній

зі списку на базі таких вимог:

- аналітичні розрахунки даного

етапу повинні базуватися на інформації останніх 5 років діяльності компаній;

- аналіз повинен носити

проблемно-орієнтовний характер і базуватися на системному підході;

- розрахунки повинні давати

можливість визначати рейтинг компаній на основі системи цільових орієнтирів

оцінювача (замовника).

4. Розрахунок оціночних

коефіцієнтів (мультиплікаторів) і визначення їх нормативного значення на базі

результатів попереднього етапу. В якості бази оціночних коефіцієнтів

використовуються попередньо визначені значення ключових (критичних) показників

виробничо-комерційної діяльності підприємств, які суттєво впливають на вартість

бізнесу.

5. Визначення розрахункової

вартості бізнесу, зважування проміжних результатів і внесення остаточних

коригувань (поправок) у розрахункову вартість бізнесу. Найбільш типовими

поправками, що вносяться у розрахункову вартість бізнесу, є коригування в

залежності від непривабливого для покупця характеру диверсифікації бізнесу

(портфельна знижка); частки виробничих активів у загальній вартості майна

(виробнича знижка); браку власного оборотного капіталу чи інвестицій (фінансова

знижка); рівня контролю наданого інвестору (власнику) (контрольна знижка);

рівня ліквідності (знижка ліквідності).

Питання для

самоперевірки

1.

Що

представляє собою поняття «оцінка вартості бізнесу»?

2.

Хто

виступає суб’єктом оцінювання вартості бізнесу ?

3.

Яка мета

здійснення оцінки вартості бізнесу?

4.

Яка складність визначення ринкової вартості

бізнесу ?

5. Назвіть фактори

внутрішнього середовища підприємства, які впливають на оцінювання вартості

бізнесу.

6.

Дайте характеристику

модифікацій оцінки вартості бізнесу.

7.

Які

методи дохідного підходу до оцінки вартості бізнесу?

8. Охарактеризуйте

особливості застосування витратного підходу до оцінки вартості бізнесу.

9.

Яка послідовність

визначення вартості бізнесу за допомогою методу регулювання балансу?

10.

Назвіть

проблеми оцінки вартості бізнесу методами порівняльного підходу вітчизняних

підприємств.

11. Дайте

визначення поняттю «ціновий мультиплікатор».

12.

Наведіть

класифікацію мультиплікаторів оцінки вартості бізнесу.

13. Назвіть

етапи визначення вартості

бізнесу на основі методу регулювання балансу.

14. Які види грошових

потоків використовуються в процесі оцінки вартості підприємства?

15. Охарактеризуйте етапи розрахунку

вартості бізнесу методом чистих активів.

Список використаної літератури

1. Краснокутська Н.С. Потенціал

підприємства: формування та оцінка: навч. посібник /

Н. С. Краснокутська. – К.: Центр навч.

л-ри, 2005. – 352 с.

2. Іванов В. Б. Потенціал підприємства: науково-метод.

посібник / В. Б. Іванов, О. М. Кохась, С. М. Хмелевський. – К.: Кондор, 2009. – 300 с.

3. Грязнов А.Г. Оценка бизнеса / Грязнов

А.Г., Федотова М.А.. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 733 с.

4. Абдулаев

Н.А. Оценка стоимости предприятия (бизнеса): Учеб. пособие / Абдулаев Н.А., Колайко Н.А. – М.:

ЭКСМОС, 2000. – 352 с.

5. Стец

І.І. Потенціал і розвиток підприємства: навч.

посібник. – Тернопіль: економічна думка, 2010. – 674 с.

6. Понятия,

цели и принципы оценки стоимости

предприятия (бизнеса) [Електронний

ресурс] – Режим доступу: http://ozenka-biznesa.narod.ru/glava1.htm

7. Бачевський Б.Є. Потенціал і розвиток підприємства : навч.

посіб. / Бачевський Б.Є., Заблодська І.В., Решетняк О.О. –

К.: Центр учбової літератури, 2009. – 400 с.

8. Касьянова

Н. В. Потенціал підприємства: формування та

використання. 2-е вид. перероб. та доп. [текст]:

підручник / Н. В. Касьянова, Д. В. Солоха, В. В. Морєва,

О.В. Бєлякова, О.Б. Балакай. – К.: «Центр учбової

літератури». – 2013.- 248 с.

9. Федонін О. С. Потенціал підприємства:

формування та оцінка: навч. посібник / О. С. Федонін, І. М. Рєпіна, О. І. Олексюк.

– К.: КНЕУ, 2003. – 316 с.

![]()

![]()