ЛАБОРАТОРНА

РОБОТА №6

Тема: Побудова лінійної

багатофакторної моделі з

урахуванням мультиколінеарності.

Мета заняття: Задана вибірка, отримана для факторів X1, Х2 , Х3 і показника Y. Необхідно:

ü знайти кореляційну матрицю;

ü використовуючи ![]() –критерій з надійністю

Р=0,95 перевірити систему факторів на існування загальної мультиколінеарності;

–критерій з надійністю

Р=0,95 перевірити систему факторів на існування загальної мультиколінеарності;

ü у випадку існування загальної мультиколінеарності,

використовуючи t-статистику виявити пари мультиколінеарних факторів; якщо такі

пари існують, виключити один із цих факторів;

ü знайти оцінки

параметрів лінійної регресії, результат

отриманих оцінок перевірити, використовуючи сервіс: статистика/линейн;

ü використовуючи F-критерій з надійністю Р=0,95, перевiрити статистичну

значущість коефіцієнта детермінації (оцінити адекватність прийнятої моделі

статистичним даним ).

Якщо математична модель із заданою надійністю

адекватна експериментальним даним, то:

ü використовуючи t-критерій, з надійністю Р=0,95 оцінити значущість параметрів

регресії;

ü знайти значення прогнозу показника для заданих значень

факторів;

ü його довірчий інтервал з надійністю Р=0,95;

ü частинні коефіцієнти еластичності для точки прогнозу.

Хід роботи

1.

Завантажити програму EXCEL.

2.

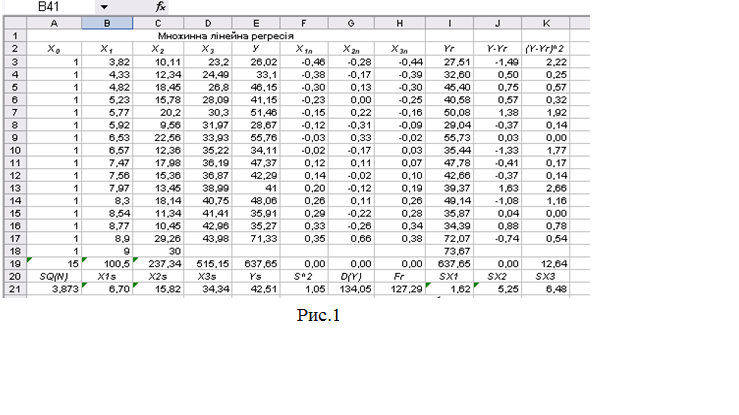

Вихідні даних факторів розміщуємо у блоці В3:В17, а показника

в стовпці Е3:Е17 (рис.1).

Перевіримо систему факторів на мультиколінеарність,

зробивши розрахунки згідно алгоритму

Фаррара-Глобера:

3.

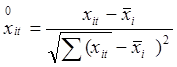

Знайдемо кореляційну матрицю та розмістимо її у блоці

А23:С25.

Її можна знайти нормалізуючи статистичні дані за формулою:  , де n -

число розглянутих періодів, m -число

факторів,

, де n -

число розглянутих періодів, m -число

факторів, ![]() - середнє значення фактора Хi,

- середнє значення фактора Хi, ![]() - середньоквадратичне відхилення фактора Хi.

- середньоквадратичне відхилення фактора Хi.

При нормалізації статистичних даних

використаємо вбудовану функцію СРЗНАЧ (блок В21:Е21) ; СТАНДОТКЛОНП (блок

I27:I29) і вбудовану функцію КОРЕНЬ для розрахунку у

комірці А21 ![]() .

.

Нормалізовані статистичні дані формуємо у

блоці F3:Н17 (рис.1).

(Слід

зазначити, що нормалізовані статистичні дані можна знайти за формулою:  ).

).

Для розрахунків елементів кореляційної матриці використовуємо вбудовану

функцію СУММПРОИЗВ. Елемент

кореляційної матриці, який знаходиться у i-му

рядку та j-му стовпці,

знайти таким чином: СУММПРОИЗВ стовпця нормалізованих

статистичних даних i-го

фактора й стовпця нормалізованих статистичних даних j-го фактора.

(Кореляційну матрицю можна

знайти, використовуючи послідовно

вбудовані функції: ТРАНС (блок матриці) та МУМНОЖ

(блок даних першої матриці; блок даних другої матриці) за формулою  , де

, де![]() - кореляційна матриця,

- кореляційна матриця,

![]() - матриця нормалізованих

статистичних даних блоку F3:Н17,

- матриця нормалізованих

статистичних даних блоку F3:Н17,  - транспонована матриця стосовно матриці

- транспонована матриця стосовно матриці![]() .

.

Або не нормалізуючи статистичні дані, а використовуючи вбудовану функцію КОРРЕЛ

(коефіцієнт кореляції між двома однорідними множинами даних.)

4.

Знайдемо визначник матриці |К| і запишемо результат у комірці

Е24, використовуючи вбудовану функцію МОПРЕД.

5.

Обчислимо розрахункове значення критерію ![]() за формулою:

за формулою:  , де n – об’єм вибірки (n=15), m - число факторів моделі (m=3) та

розмістимо результат у комірці Е25:=-(14-11/6) *LN(E24).

, де n – об’єм вибірки (n=15), m - число факторів моделі (m=3) та

розмістимо результат у комірці Е25:=-(14-11/6) *LN(E24).

6.

Знайдемо табличне (критичне) значення критерію![]() і запишемо результат у

комірці E26, використовуючи вбудовану функцію ХИ2ОБР (імовірність

a=0,05, число ступенів вільності

k=m(m-1)/2=3(3-1)/2=3).

і запишемо результат у

комірці E26, використовуючи вбудовану функцію ХИ2ОБР (імовірність

a=0,05, число ступенів вільності

k=m(m-1)/2=3(3-1)/2=3).

7.

Зробимо висновки про наявність загальної

мультиколінеарності (рис.2).

Визначимо мультиколінеарні пари факторів за допомогою t-статистики

(критерію Стьюдента):

8.

Знайдемо матрицю С, обернену до кореляційної, розмістивши

результат у блоці А27:С29.

9.

Розрахуємо частинні коефіцієнти кореляції між парами факторів

за формулою:  , де сkj

- елемент матриці С, що лежить у к-му рядку й j-ому

стовпці, cкк й cjj

- діагональні елементи матриці С,

записавши отримані результати у комірки Е27:Е29 відповідно.

, де сkj

- елемент матриці С, що лежить у к-му рядку й j-ому

стовпці, cкк й cjj

- діагональні елементи матриці С,

записавши отримані результати у комірки Е27:Е29 відповідно.

10. Обчислимо розрахункові значення

t-статистик за формулою:  , де rkj - частинні

коефіцієнти кореляції між парами факторів та запишемо отримані результати у

комірки G27:G29 відповідно.

, де rkj - частинні

коефіцієнти кореляції між парами факторів та запишемо отримані результати у

комірки G27:G29 відповідно.

11. У комірці G26 обчислимо

табличне (критичне) значення t-статистики, з використанням вбудованої функції СТЬЮДРАСПОБР

(імовірність a=0,05, число ступенів

вільності k=n-m-1=15-4=11).

12. Зробимо висновок про

наявність мультиколінеарності між парами факторів (рис.2).

13. Виключимо один з факторів,

між якими існує мультиколінеарність ( у

нашому випадку Х3). Для

цього у блоці F23:G24 знайдемо кореляційну матрицю факторів, що залишилися.

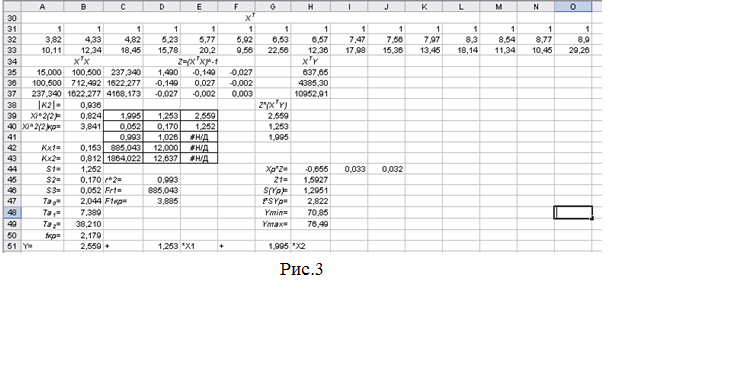

Обернену матрицю знайдемо у блоці H23:I24 (рис.2), а визначник цієї матриці обчислимо у комірці В38,

розрахункове значення Xi2- у комірці В39, а табличне (критичне) значення ![]() – у комірці В40

(рис.3).

– у комірці В40

(рис.3).

Порівняємо отримані

результати та зробимо висновок про наявність мультиколінеарності між факторами.

Припустимо, що між показником Y і факторами X1 й X2

існує лінійна залежність Y=a0+

a1 X1+ a2 X2. Знайдемо

оцінки параметрів, використовуючи матричні операції. Для оцінки параметрів

вектора ![]() використаємо формулу

використаємо формулу ![]() .

.

Порядок знаходження оцінок

параметрів моделі.

14. Знайдемо транспоновану

матрицю![]() у блоці А31:О33 по

відношенню до матриці

у блоці А31:О33 по

відношенню до матриці ![]() у блоці А3:С17,

використовуючи вбудовану функцію ТРАНСП.

у блоці А3:С17,

використовуючи вбудовану функцію ТРАНСП.

15. Знайдемо добуток матриць ![]() у блоці А35:С37,

використовуючи вбудовану функцію МУМНОЖ (блок даних першої матриці А31:О33; блок даних другої матриці А3:С17).

у блоці А35:С37,

використовуючи вбудовану функцію МУМНОЖ (блок даних першої матриці А31:О33; блок даних другої матриці А3:С17).

16. Знайдемо обернену матрицю ![]() у блоці D35:F37,

використовуючи вбудовану функцію МОБР.

у блоці D35:F37,

використовуючи вбудовану функцію МОБР.

17. Знайдемо добуток матриць ![]() у блоці Н53:Н37,

використовуючи вбудовану функцію МУМНОЖ (А31:О33; Е3:Е17).

у блоці Н53:Н37,

використовуючи вбудовану функцію МУМНОЖ (А31:О33; Е3:Е17).

18. Знайдемо оцінки вектора ![]() у блоці G39:G41,

використовуючи вбудовану функцію МУМНОЖ (блок дані матриці

у блоці G39:G41,

використовуючи вбудовану функцію МУМНОЖ (блок дані матриці ![]() (D35:F37), блок дані матриці

(D35:F37), блок дані матриці ![]() (Н53:Н37)) (рис.3).

(Н53:Н37)) (рис.3).

Оцінки параметрів регресії можна також знайти, використовуючи вбудовану

функцію ЛИНЕЙН.

Порядок знаходження оцінок параметрів

регресії з використанням вбудованої функції ЛИНЕЙН.

1)

Відмічаємо блок, де мають знаходитись розрахункові дані:

ширина блоку дорівнює числу оцінюваних параметрів, а висота п'яти рядкам.

2)

Відкриваємо діалогове вікно Майстер функцій, вибираємо

функцію ЛИНЕЙН і натискаємо кнопку Далі> для переходу в

наступне діалогове вікно.

3)

У другому діалоговому вікні вводимо: у перший рядок (у перше

поле) блок даних показника, вказуючи діапазон комірок Е3:Е17 або ім'я блоку

даних; у другий – блок даних факторів В3:с17 або ім'я блоку; у третій –

вводитися слово ИСТИНА, якщо а0

не дорівнює нулю, і слово ЛОЖЬ, якщо а0 дорівнює нулю;

у четвертий - вводитися слово ИСТИНА, якщо необхідно знайти не

тільки параметри лінії регресії, а й додаткову регресійну статистику. Якщо

необхідно знайти тільки параметри лінії регресії, то вводимо слово ЛОЖЬ

і натискаємо кнопку Готово для одержання розрахункових даних.

4)

Для того, щоб у блоці розрахункових даних було видно не

тільки значення першої комірки, натискаємо клавішу F2, потім Ctrl+Shift+Enter.

Таблиця розрахункових значень додаткової регресійної статистики (блок

С39:Е43) має вигляд (рис.3):

|

а2 |

а1 |

а0 |

|

|

|

|

|

r2 |

S |

# Н/Д |

|

Fr1 |

К |

# Н/Д |

|

|

|

# Н/Д |

У першому рядку

справа наліво знаходяться оцінки параметрів множинної лінійної регресії

відповідно а0, а1, а2.

У другому рядку справа наліво

знаходяться середні квадратичні відхилення оцінок параметрів ![]() ,

,![]() ,

, ![]() .

.

У третьому рядку в першій

комірці знаходиться коефіцієнт детермінації, а в другий – середнє квадратичне

відхилення показника.

У четвертому рядку в першій

комірці знаходиться розрахункове значення F-статистики, а в другий комірці

число вільності.

У п'ятому рядку в першій

комірці знаходиться сума квадратів відхилень розрахункових значень показника

від його середнього значення, а в другий – сума квадратів залишків.

19. Запишемо отриману модель у блоці А51:F51

(рис.3).

20. Знайдемо розрахункові

значення показника у стовпці I3:I17, у стовпці J3:J17 – його відхилення від

експериментальних даних, у стовпці К3:К17 - квадрати відхилень, а у комірках

I19, J19 і К19 їх суми відповідно (рис.1).

Для перевірки адекватності отриманої

моделі застосувати критерій Фішера.

21. Розрахункове значення критерію Фішера знаходиться у комірці D46.

22. Обчислимо табличне значення критерію Фішера у комірці D47, використовуючи

вбудовану функцію FРАСПОБР (ймовірність a=0,05,

число ступенів вільності k1=m=2 й k2=n-m-1=15-2-1=12) (рис.3).

23. Порівняємо отримані результати та

зробимо висновок про адекватність отриманої моделі.

Розглянемо значущість параметрів

моделі.

24. Розрахуємо t-статистику кожного із

параметрів за формулою:  , де

, де ![]() ,

,

Si – середньоквадратичне

відхилення статистичних даних від розрахункових ( знайдемо у комірці F21) (рис.1), zij – діагональний елемент

матриці Z=![]() .

.

Розрахункові дані для ![]() запишемо у блоці

В44:В46, а для tip – у блоці В47:В49 (рис.3).

запишемо у блоці

В44:В46, а для tip – у блоці В47:В49 (рис.3).

25. У комірці В50 обчислимо

табличне (критичне) значення t-статистики, використовуючи вбудовану функцію СТЬЮДРАСПОБР

(імовірність a=0,05, число ступенів

вільності k=n-m-1=15-3=12).

26. Порівняємо значення tрозр та tкр та зробимо

висновок про вплив факторів Х1,

Х2 на показник Y.

27. Точкову оцінку значення

прогнозу для Х1=9, Х2=30 знайдемо у комірці I18 (рис.1).

28. Знайдемо довірчий інтервал

цієї оцінки у стовбці Н48:Н49 за формулою![]() ,

,![]() , де ∆

, де ∆![]() (рис.3).

(рис.3).

Алгоритм розрахунку довірчого

інтервалу прогнозу:

1) Використовуючи вбудовану

матричну функцію МУМНОЖ (блок вектора ![]() А18:С18; блок матриці [Z] D35:F37) знайти добуток матриць

А18:С18; блок матриці [Z] D35:F37) знайти добуток матриць ![]() (блок Н44:J44);

(блок Н44:J44);

2) Використовуючи вбудовану

функцію СУММПРОИЗВ(Н44:J44; А18:С18), знайти у комірці Н45

значення ![]() .

.

3) Використовуючи вбудовану

функцію КОРЕНЬ, знайти в комірці Н46 значення Syp, а потім у комірці Н47 - t* Syp .

4) Знайти довірчі межі прогнозу в

блоці Н48:Н49 (рис.3).

29. Знайдемо частинні коефіцієнти

еластичності для прогнозу за формулами  ,

,  у комірках В42, В43

відповідно (рис.3). Зробимо

висновок.

у комірках В42, В43

відповідно (рис.3). Зробимо

висновок.

30. Підвести підсумки

лабораторної роботи і зробити висновки.

31. Зберегти книгу у своїй

робочій папці під ім'ям Лаб.6.

Висновки:

1.

Між факторами Х1 і Х3 існує

мультіколінеарність, тому один з факторів (Х3) не включаємо в

множинну лінійну регресію.

2.

Оскільки Fроз>Fтаб, то з надійністю Р=0,95

математичну модель ![]() можна вважати

адекватною експериментальним даним і на підставі прийнятої моделі можна

проводити економічний аналіз.

можна вважати

адекватною експериментальним даним і на підставі прийнятої моделі можна

проводити економічний аналіз.

3.

З надійністю р=0,95 можна вважати, що вплив факторів Х1

і Х2 на показник Y значний.

4.

Значення прогнозу показника

з надійністю р=0,95 буде знаходитися у проміжку (70,85; 76,49).

5.

При зміні факторів у точці прогнозу Х1р на 1%

показник Y зміниться на 0,15% при незмінних значеннях фактора Х2р.

6.

При зміні факторів у точці прогнозу Х2р на 1%

показник Y зміниться на 0,81% при незмінних значеннях фактора Х1р.

Завдання до лабораторної

роботи №6

|

Варіант 1 |

Варіант 2 |

Варіант 3 |

|||||||||

|

X1 |

Х2 |

Х3 |

Y |

X1 |

Х2 |

Х3 |

Y |

X1 |

Х2 |

Х3 |

Y |

|

2,31 |

10,1 |

6,32 |

7,63 |

2,12 |

9,97 |

6,28 |

7,45 |

2,41 |

10,25 |

6,32 |

7,73 |

|

4,87 |

11,7 |

7,73 |

10,70 |

4,40 |

11,43 |

7,64 |

10,48 |

4,78 |

11,95 |

7,79 |

10,94 |

|

6,17 |

13,9 |

8,48 |

11,53 |

6,16 |

13,61 |

8,25 |

11,25 |

6,26 |

13,87 |

8,57 |

11,82 |

|

8,7 |

14,4 |

8,70 |

13,40 |

8,69 |

14,28 |

8,81 |

13,33 |

8,95 |

14,52 |

8,83 |

13,59 |

|

10,7 |

15,1 |

10,50 |

17,02 |

10,47 |

14,93 |

10,21 |

16,90 |

10,75 |

15,18 |

10,5 |

17,15 |

|

13,5 |

17,1 |

10,52 |

18,75 |

13,41 |

17,04 |

10,43 |

18,57 |

13,57 |

17,41 |

10,59 |

18,81 |

|

16,2 |

18,9 |

11,68 |

21,14 |

15,98 |

18,82 |

11,54 |

20,91 |

16,43 |

19,01 |

11,83 |

21,26 |

|

18,3 |

2,3 |

13,77 |

3,37 |

18,24 |

20,30 |

13,73 |

23,32 |

18,55 |

20,52 |

13,83 |

23,38 |

|

21,2 |

21,7 |

13,70 |

27,45 |

20,89 |

21,48 |

13,64 |

27,16 |

21,45 |

22,02 |

13,97 |

27,62 |

|

22,7 |

2,4 |

14,43 |

27,13 |

22,66 |

22,22 |

14,41 |

27,00 |

22,75 |

22,3 |

14,55 |

27,18 |

|

25,1 |

2,5 |

14,07 |

29,61 |

24,91 |

22,41 |

13,98 |

29,59 |

25,19 |

22,64 |

14,17 |

29,87 |

|

26,1 |

24,7 |

16,46 |

32,52 |

26,03 |

24,45 |

16,45 |

32,24 |

26,25 |

24,89 |

16,64 |

32,64 |

|

27,5 |

24,8 |

15,02 |

31,80 |

27,25 |

24,75 |

14,83 |

31,71 |

27,63 |

25,02 |

15,07 |

32,01 |

|

29,9 |

25,0 |

15,27 |

35,18 |

29,74 |

24,89 |

1,06 |

35,10 |

30,16 |

2,19 |

15,38 |

35,25 |

|

32,1 |

26,0 |

15,66 |

37,07 |

31,80 |

25,95 |

15,61 |

36,77 |

32,20 |

26,15 |

15,72 |

37,14 |

|

35,8 |

28,9 |

17,4 |

? |

35,57 |

28,80 |

17,39 |

? |

36,00 |

29,02 |

17,56 |

? |

|

Варіант

4 |

Варіант

5 |

Варіант

6 |

|||||||||

|

X1 |

Х2 |

Х3 |

Y |

X1 |

Х2 |

Х3 |

Y |

X1 |

Х2 |

Х3 |

Y |

|

2,37 |

10,27 |

6,40 |

7,73 |

2,25 |

9,90 |

6,09 |

7,79 |

2,61 |

10,35 |

6,61 |

7,72 |

|

4,77 |

11,87 |

7,88 |

10,85 |

4,42 |

11,54 |

7,49 |

10,64 |

4,89 |

11,78 |

7,94 |

10,77 |

|

6,24 |

13,65 |

8,50 |

11,4 |

6,08 |

13,73 |

8,46 |

11,44 |

6,24 |

14,09 |

8,62 |

11,86 |

|

8,70 |

14,62 |

8,86 |

13,52 |

8,65 |

14,26 |

8,59 |

13,24 |

9,01 |

14,64 |

8,83 |

13,73 |

|

10,79 |

15,28 |

10,1 |

17,13 |

10,64 |

14,91 |

10,43 |

16,99 |

10,79 |

15,17 |

10,68 |

17,04 |

|

13,60 |

17,29 |

10,53 |

18,75 |

13,29 |

17,02 |

10,52 |

16,7 |

13,53 |

17,42 |

10,66 |

18,80 |

|

16,31 |

19,04 |

11,74 |

21,15 |

15,95 |

18,84 |

11,65 |

1,07 |

16,32 |

19,24 |

11,78 |

21,28 |

|

18,40 |

20,45 |

13,96 |

23,49 |

18,25 |

20,06 |

13,55 |

23,23 |

18,60 |

20,60 |

13,78 |

23,70 |

|

21,25 |

21,94 |

13,86 |

27,50 |

21,10 |

21,71 |

13,67 |

27,37 |

21,48 |

22,04 |

13,74 |

27,63 |

|

22,87 |

22, |

14,60 |

27,16 |

22,67 |

22,31 |

14,33 |

27,12 |

23,02 |

22,69 |

14,56 |

27,45 |

|

25,15 |

22,6 |

14,24 |

29,73 |

24,99 |

22,39 |

13,95 |

29,42 |

52,17 |

22,65 |

14,09 |

29,71 |

|

26,27 |

24,79 |

16,59 |

32,71 |

26,00 |

24,50 |

16,34 |

32,43 |

26,40 |

24,83 |

16,66 |

32,80 |

|

27,0 |

24,82 |

15,03 |

31,83 |

27,37 |

24,76 |

14,81 |

31,74 |

27,62 |

24,82 |

15,12 |

31,81 |

|

30,00 |

25,11 |

15,34 |

35,18 |

29,75 |

24,99 |

15,13 |

35,16 |

30,19 |

25,17 |

15,42 |

35,22 |

|

32,25 |

26,11 |

15,84 |

37,12 |

31,87 |

25,94 |

15,46 |

37,07 |

32,25 |

26,22 |

15,77 |

37,26 |

|

35,96 |

29,09 |

17,48 |

? |

35,71 |

28,83 |

17,25 |

? |

35,97 |

29,15 |

17,77 |

? |

|

Варіант

7 |

Варіант

8 |

Варіант

9 |

|||||||||

|

X1 |

Х2 |

Х3 |

Y |

X1 |

Х2 |

Х3 |

Y |

X1 |

Х2 |

Х3 |

Y |

|

2,61 |

10,32 |

6,71 |

7,95 |

2,40 |

11,27 |

6,78 |

8,61 |

1,43 |

9,18 |

6,17 |

7,29 |

|

4,97 |

11,96 |

8,14 |

10,75 |

5,66 |

12,48 |

8,49 |

11,33 |

3,92 |

10,94 |

7,70 |

9,79 |

|

6,5 |

13,96 |

8,95 |

11,66 |

6,87 |

14,11 |

9,46 |

12,48 |

5,49 |

13,30 |

8,43 |

11,26 |

|

9,16 |

14,62 |

8,83 |

13,49 |

9,52 |

14,64 |

9,44 |

14,37 |

8,17 |

13,89 |

8,12 |

12,42 |

|

10,68 |

15,18 |

10,9 |

17,44 |

11,57 |

16,17 |

10,82 |

17,43 |

9,68 |

14,49 |

10,41 |

16,04 |

|

13,93 |

17,34 |

10,92 |

19,05 |

13,73 |

17,47 |

11,01 |

19,50 |

13,42 |

16,73 |

10,39 |

18,34 |

|

16,27 |

19,21 |

11,75 |

21,42 |

16,87 |

19,85 |

12,16 |

21,22 |

15,92 |

17,97 |

11,36 |

20,94 |

|

18,74 |

22,36 |

14,05 |

23,85 |

18,73 |

21,43 |

14,46 |

23,84 |

18,04 |

19,45 |

13,32 |

22,74 |

|

21,31 |

22,21 |

14,09 |

27,92 |

22,16 |

22,12 |

13,98 |

27,80 |

20,69 |

21,49 |

12,72 |

27,09 |

|

22,8 |

22,84 |

14,60 |

27,27 |

23,22 |

22,98 |

14,72 |

27,82 |

22,68 |

21,80 |

14,22 |

26,43 |

|

25,13 |

22,63 |

14,38 |

30,04 |

25,84 |

22,61 |

14,58 |

30,01 |

24,33 |

21,64 |

13,51 |

29,39 |

|

26,28 |

24,93 |

16,57 |

32,83 |

26,69 |

25,03 |

17,07 |

33,32 |

25,64 |

24,48 |

15,83 |

32,37 |

|

27,71 |

24,94 |

15,51 |

31,89 |

27,78 |

25,16 |

15,39 |

31,87 |

27,14 |

24,02 |

14,52 |

31,52 |

|

30,01 |

25,27 |

15,44 |

35,21 |

30,86 |

26,05 |

15,95 |

35,35 |

29,22 |

21,42 |

15,06 |

34,89 |

|

32,08 |

26,18 |

16,00 |

37,27 |

32,87 |

26,44 |

16,37 |

37,50 |

31,09 |

25,96 |

15,32 |

36,33 |

|

36,31 |

29,23 |

17,97 |

? |

36,25 |

29,76 |

18,44 |

? |

35,64 |

28,12 |

16,55 |

? |

|

Варіант

10 |

Варіант

11 |

Варіант

12 |

|||||||||

|

X1 |

Х2 |

Х3 |

Y |

X1 |

Х2 |

Х3 |

Y |

X1 |

Х2 |

Х3 |

Y |

|

3,18 |

10,95 |

6,94 |

8,50 |

1,49 |

10,12 |

5,97 |

7,54 |

0,95 |

8,71 |

4,67 |

5,94 |

|

5,76 |

12,66 |

8,20 |

11,67 |

3,65 |

10,54 |

6,62 |

10,36 |

2,82 |

10,89 |

6,16 |

10,20 |

|

7,26 |

14,35 |

9,03 |

12,11 |

6,11 |

13,09 |

7,92 |

11,46 |

6,09 |

13,54 |

7,18 |

10,22 |

|

8,9 |

15,04 |

9,87 |

14,09 |

8,59 |

14,03 |

8,17 |

12,38 |

7,36 |

12,56 |

6,81 |

12,40 |

|

11,44 |

16,26 |

10,65 |

18,01 |

9,73 |

15,13 |

10,01 |

15,88 |

10,28 |

13,50 |

9,87 |

15,64 |

|

14,59 |

18,13 |

10,57 |

19,21 |

12,49 |

16,51 |

10,01 |

18,21 |

11,97 |

16,69 |

8,58 |

18,23 |

|

16,91 |

19,73 |

12,18 |

21,33 |

15,58 |

17,73 |

11,61 |

20,34 |

15,08 |

18,84 |

10,22 |

19,34 |

|

18,40 |

21,09 |

14,02 |

23,4 |

18,03 |

19,80 |

13,43 |

23,34 |

16,43 |

19,59 |

12,22 |

23,28 |

|

21,84 |

27,47 |

13,77 |

27,72 |

20,43 |

20,55 |

13,33 |

27,34 |

19,59 |

20,15 |

12,39 |

25,80 |

|

23,88 |

22,58 |

15,01 |

27,18 |

21,71 |

27,08 |

13,78 |

26,30 |

22,44 |

20,9 |

13,12 |

25,47 |

|

25,98 |

22,68 |

14,51 |

30,26 |

23,8 |

22,36 |

13,64 |

29,51 |

24,53 |

20,57 |

12,58 |

27,72 |

|

26,85 |

25,76 |

17,62 |

33,09 |

26,00 |

23,84 |

15,47 |

32,25 |

24,56 |

23,28 |

16,15 |

31,40 |

|

28,71 |

25,63 |

15,59 |

32,22 |

26,52 |

24,29 |

14,52 |

31,78 |

27,39 |

24,47 |

13,30 |

31,67 |

|

30,38 |

25,00 |

16,23 |

35,42 |

29,26 |

24,33 |

14,75 |

34,71 |

29,41 |

23,00 |

14,73 |

33,68 |

|

32,66 |

26,36 |

16,63 |

37,21 |

31,55 |

25,73 |

14,59 |

35,96 |

31,82 |

27,87 |

14,94 |

36,97 |

|

36,54 |

29,13 |

18,59 |

? |

35,66 |

28,14 |

16,45 |

? |

35,20 |

28,30 |

16,57 |

? |