ЛАБОРАТОРНА

РОБОТА №2

Тема: Побудова та аналіз

однофакторної нелінійної моделі залежності між фактором та показником.

Мета заняття: Задана вибірка, яка отримана для показника Y і фактора X.

Необхідно:

ü на основі статистичних даних показника Y і фактора X знайти

оцінки параметрів лінії регресії, припускаючи, що стохастична залежність між

фактором X і показником Y має вигляд: Y=a![]() + b;

+ b;

ü перевірити

адекватність отриманої моделі статистичним даним, використовуючи критерій

Фішера з надійністю Р=0,95;

ü у випадку адекватності отриманої моделі експериментальним

даним з заданою надійністю знайти:

- з надійністю Р=0,95 довірчу зону базисних даних;

- точкову оцінку прогнозу;

- з надійністю Р=0,95 інтервальну оцінку прогнозу;

- оцінки коефіцієнтів еластичності для базисних

значень і прогнозу;

- оцінку індексу кореляції.

ü Побудувати графіки:

- фактичних даних;

- лінії регресії й довірчу зону;

- лінії еластичності.

Хід роботи

1.

Завантажити програму EXCEL.

2.

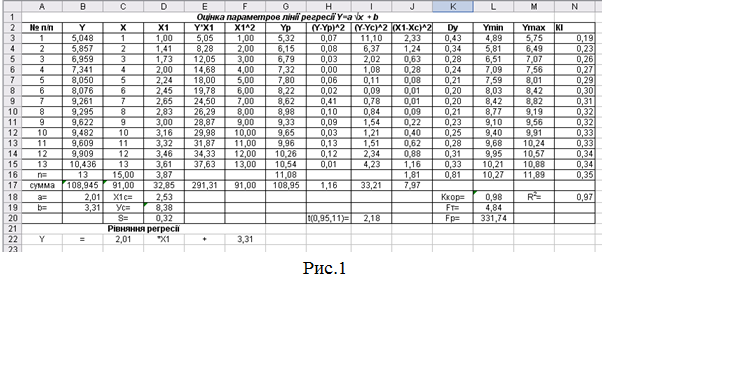

Сформувати таблицю вихідних даних, заповнивши діапазон

комірок А3:С:15 (рис. 1).

3.

Виконати розрахунки:

- у комірці В16

за допомогою вбудованої функції СЧЕТЗ знайти об’єм вибірки n.

-

розрахувати значення квадратного кореня з х

(x1i=![]() ), використавши при цьому

вбудовану функцію КОРЕНЬ, обчислення розмістити в діапазоні D3:D15 (застосувати процедуру

автозаполнення див. лаб.1);

), використавши при цьому

вбудовану функцію КОРЕНЬ, обчислення розмістити в діапазоні D3:D15 (застосувати процедуру

автозаполнення див. лаб.1);

-

розрахувати середнє значення величин y, x1, використовуючи вбудовану функцію СРЗНАЧ, результати

розмістити у комірки D19 й D18 відповідно;

- розрахувати

значення добутку y1i*х1i, ввівши в комірку Е3 формулу

Е3:=B3*D3; для одержання інших розрахункових значень, скопіювати формулу

третього рядка в інші комірки блоку Е4:Е15;

-

розрахувати значення х1i^2, увівши в комірку F3 формулу F3:=D3^2; для одержання інших

розрахункових значень, скопіювати формулу третього рядка в інші комірки блоку

F4:F15;

-

розрахувати суму величин y, x, х1=![]() , y1*х11, х1^2,

використовуючи вбудовану функцію СУММ або Автосумму, результати

розмістити у комірки В17,С17,D17,Е17 й F17 відповідно.

, y1*х11, х1^2,

використовуючи вбудовану функцію СУММ або Автосумму, результати

розмістити у комірки В17,С17,D17,Е17 й F17 відповідно.

4.

Для оцінки параметра  , де

, де ![]() , ввести в комірку В18 формулу В18:=

(B16*E17-B17*D17)/(B16*F17-D17^2).

, ввести в комірку В18 формулу В18:=

(B16*E17-B17*D17)/(B16*F17-D17^2).

5.

Для оцінки параметра ![]() , ввести в комірку В19 формулу В19:= D19-B18*D18.

, ввести в комірку В19 формулу В19:= D19-B18*D18.

6.

Записати модель у блоці А22:F22.

7.

Обчислити розрахункове значення показника yрозр по формулі ![]() . Для цього у комірку G3 ввести формулу G3:= $B$18*D3+$B$19,

використовуючи абсолютне посилання для комірок B18 й B19. Використовуючи

операцію автозаполнення, скопіювати отриману формулу у діапазон G4:G15.

. Для цього у комірку G3 ввести формулу G3:= $B$18*D3+$B$19,

використовуючи абсолютне посилання для комірок B18 й B19. Використовуючи

операцію автозаполнення, скопіювати отриману формулу у діапазон G4:G15.

8.

Розрахувати суму величин yрозр,

використовуючи вбудовану функцію СУММ або Автосумму, результат

розмістити у комірці G17.

Так як

математичне очікування відхилень фактичних даних від розрахункових дорівнює

нулю, то при правильному виконанні розрахунків значення комірок В17 й G17

повинні збігатися.

9.

Для визначення розрахункового значення критерію Фішера,

оцінки довірчої зони базисних даних, оцінки довірчого інтервалу й оцінки

прогнозу обчислити значення ![]() ,

, ![]() ,

, ![]() і розмістити їх відповідно

у блоках Н3:Н15, I3:I15 й J3:J15, а їх суми у блоці Н17:J17 (формули ввести

самостійно).

і розмістити їх відповідно

у блоках Н3:Н15, I3:I15 й J3:J15, а їх суми у блоці Н17:J17 (формули ввести

самостійно).

10.Обчислити значення ![]()

(де m – число

факторів моделі, тобто для нашого випадку m=1), ввівши у комірку D20

формулу D20:= КОРЕНЬ(H17/(B16-2)).

(де m – число

факторів моделі, тобто для нашого випадку m=1), ввівши у комірку D20

формулу D20:= КОРЕНЬ(H17/(B16-2)).

11.У комірку I20 внести табличне

значення t(0,95;11)=2,18 (табличне значення

критерію Стьюдента, можна обчислити використовуючи вбудовану функцію СТЬЮДРАСПОБР

(ймовірність a=0,05, число ступенів

вільності k=n-2=13-2=11)).

12.Обчислити значення ∆ (i=1,…,n), ввівши в

комірку K3 формулу K3:= I$20*D$20*КОРЕНЬ(1/B$16+J3/J$17), використовуючи

абсолютне посилання для комірок I20, D20, B16 й J17. Використовуючи операцію

автозаполнення, скопіювати отриману формулу у діапазон К4:К15.

(i=1,…,n), ввівши в

комірку K3 формулу K3:= I$20*D$20*КОРЕНЬ(1/B$16+J3/J$17), використовуючи

абсолютне посилання для комірок I20, D20, B16 й J17. Використовуючи операцію

автозаполнення, скопіювати отриману формулу у діапазон К4:К15.

13.Обчислити значення ![]() і розмістити їх

відповідно у блоках L3:L15 і М3:М15 (формули ввести самостійно).

і розмістити їх

відповідно у блоках L3:L15 і М3:М15 (формули ввести самостійно).

14.Розрахувати коефіцієнт еластичності

за формулою:  , ввівши у комірку N3 формулу N3: =$B$18*D3/(2*G3), де

використано абсолютне посилання для комірки В18. Скопіювати отриману формулу у

діапазон N4:N15.

, ввівши у комірку N3 формулу N3: =$B$18*D3/(2*G3), де

використано абсолютне посилання для комірки В18. Скопіювати отриману формулу у

діапазон N4:N15.

15.Обчислити коефіцієнт

кореляції між x1 та y, використовуючи вбудовану функцію КОРРЕЛ,

розмістивши результат обчислень у комірці L18.

16.Обчислити коефіцієнт

детермінації R2 ( у випадку парної регресії він

збігається із квадратом коефіцієнта кореляції), ввівши в комірку N18

формулу N18:= L18^2.

Для перевірки адекватності

(тобто ступеня відповідності побудованого рівняння регресії наявним

статистичним даним) застосувати критерій Фішера:

17.Обчислити розрахункове значення критерію Фішера за формулою:  . Для цього ввести у

комірку L20 формулу L20: = N18/(1-N18)*12.

. Для цього ввести у

комірку L20 формулу L20: = N18/(1-N18)*12.

18.У комірці L19 обчислимо табличне

значення критерію Фішера, використовуючи

вбудовану функцію FРАСПОБР (ймовірність a=0,05,

число ступенів вільності k1=m=1 й k2=n-m-1=13-2=11).

19.Порівнявши отримані результати, можна

зробити висновок про адекватність моделі експериментальним даним.

Проведемо прогнозування за отриманою моделью.

20.

Значення прогнозу

фактору занести у комірку С16, у комірці D16 обчислюється значення Х1 прогнозне, а в комірці G16

- Y прогнозне. Оцінку довірчого пів

інтервалу для прогнозу обчислимо у комірці К16, а межі довірчого інтервалу

перебувають відповідно у комірках L16 і М16.

21.Після проведених дій робочий лист EXEL виглядає як на рис.1.

Для наочного уявлення розрахунків побудувати графіки

статистичних даних, довірчого інтервалу для базисних даних і прогнозу, а також

графік еластичності (див. лаб.1).

22.Проаналізувати отримані графіки

(рис.2).

23.Підвести підсумки лабораторної роботи

і зробити висновки.

24.Зберегти книгу у своїй робочій папці

під ім'ям Лаб.2.

Висновки:

1.

Оскільки Fроз>Fтаб, то з надійністю Р=0,95

побудовану економетричну модель можна

вважати адекватною експериментальним даним і на підставі прийнятої моделі можна

проводити економічний аналіз.

2.

Для значення фактора Хр=15 середнє значення прогнозу

показника Yр=11,08. З надійністю р=0,95 прогноз показника буде набувати

значення в інтервалі (10,27;11,89).

3.

Для прогнозу зміна фактора на 1% викличе зміну показника в

середньому на 0,35%.

Завдання до лабораторної роботи №2

|

1 |

2 |

3 |

4 |

5 |

|||||

|

X |

Y |

X |

Y |

X |

Y |

X |

Y |

X |

Y |

|

2 |

5,857 |

3 |

6,959 |

4 |

7,341 |

5 |

8,050 |

6 |

8,076 |

|

3 |

6,959 |

4 |

7,341 |

5 |

8,050 |

6 |

8,076 |

7 |

9,261 |

|

4 |

7,341 |

5 |

8,050 |

6 |

8,076 |

7 |

9,261 |

8 |

9,295 |

|

5 |

8,050 |

6 |

8,076 |

7 |

9,261 |

8 |

9,295 |

9 |

9,622 |

|

6 |

8,076 |

7 |

9,261 |

8 |

9,295 |

9 |

9,622 |

10 |

9,482 |

|

7 |

9,261 |

8 |

9,295 |

9 |

9,622 |

10 |

9,482 |

11 |

9,609 |

|

8 |

9,295 |

9 |

9,622 |

10 |

9,482 |

11 |

9,609 |

12 |

9,909 |

|

9 |

9,622 |

10 |

9,482 |

11 |

9,609 |

12 |

9,909 |

13 |

10,436 |

|

10 |

9,482 |

11 |

9,609 |

12 |

9,909 |

13 |

10,436 |

14 |

11,254 |

|

11 |

9,609 |

12 |

9,909 |

13 |

10,436 |

14 |

11,254 |

15 |

11,987 |

|

12 |

9,909 |

13 |

10,436 |

14 |

11,254 |

15 |

11,987 |

16 |

12,457 |

|

13 |

10,436 |

14 |

11,254 |

15 |

11,987 |

16 |

12,457 |

17 |

12,932 |

|

14 |

11,254 |

15 |

11,987 |

16 |

12,457 |

17 |

12,932 |

18 |

13,412 |

|

Хр= |

16 |

Хр= |

17 |

Хр= |

18 |

Хр= |

19 |

Хр= |

20 |

|

6 |

7 |

8 |

9 |

10 |

|||||

|

X |

Y |

X |

Y |

X |

Y |

X |

Y |

X |

Y |

|

7 |

9,261 |

8 |

9,295 |

9 |

9,622 |

10 |

9,482 |

11 |

9,609 |

|

8 |

9,295 |

9 |

9,622 |

10 |

9,482 |

11 |

9,609 |

12 |

9,909 |

|

9 |

9,622 |

10 |

9,482 |

11 |

9,609 |

12 |

9,909 |

13 |

10,436 |

|

10 |

9,482 |

11 |

9,609 |

12 |

9,909 |

13 |

10,436 |

14 |

11,254 |

|

11 |

9,609 |

12 |

9,909 |

13 |

10,436 |

14 |

11,254 |

15 |

11,987 |

|

12 |

9,909 |

13 |

10,436 |

14 |

11,254 |

15 |

11,987 |

16 |

12,457 |

|

13 |

10,436 |

14 |

11,254 |

15 |

11,987 |

16 |

12,457 |

17 |

12,932 |

|

14 |

11,254 |

15 |

11,987 |

16 |

12,457 |

17 |

12,932 |

18 |

13,412 |

|

15 |

11,987 |

16 |

12,457 |

17 |

12,932 |

18 |

13,412 |

19 |

14,015 |

|

16 |

12,457 |

17 |

12,932 |

18 |

13,412 |

19 |

14,015 |

20 |

14,952 |

|

17 |

12,932 |

18 |

13,412 |

19 |

14,015 |

20 |

14,952 |

21 |

15,426 |

|

18 |

13,412 |

19 |

14,015 |

20 |

14,952 |

21 |

15,426 |

22 |

16,015 |

|

19 |

14,015 |

20 |

14,952 |

21 |

15,426 |

22 |

16,015 |

23 |

16,798 |

|

Хр= |

21 |

Хр= |

22 |

Хр= |

23 |

Хр= |

24 |

Хр= |

25 |