Тема:

ПАРАМЕТРИЗАЦІЯ

МОДЕЛІ З АВТОКОРЕЛЯЦІЙНИМИ ЗАЛИШКАМИ

Мета роботи: виявлення

явища автокореляції залишків та оцінка параметрів регресії з автокорельованими

залишками.

Зміст роботи: перевірити

умову незалежності випадкових складових у різних спостереженнях та у разі її

невиконання здійснити параметризацію моделі з автокорельованими залишками.

Вимоги до звіту: назва, тема, мета, завдання, вихідні дані варіанту.

Результати аналітичного розв’язання задачі та комп’ютерного у вигляді таблиці

MS Excel з вихідними умовами експерименту, таблиці MS Excel з результатами

обчислень, висновок про отримані результати. Опис інструментів та функцій MS

Excel, що використовувались при вирішенні задачі. Короткий опис технології

вирішення задачі в MS Excel.

МЕТОДИЧНІ ВКАЗІВКИ ДО РОЗВ’ЯЗАННЯ

ЗАДАЧІ

1. Знайдемо оцінки параметрів

лінійної регресії

Економетрична модель має вигляд:

![]() , (1)

, (1)

![]() . (2)

. (2)

2. На основі економетричної

моделі визначимо вектор збурення ![]() , який є різницею між розрахованим

, який є різницею між розрахованим ![]() та фактичним

та фактичним ![]() значенням витрат на рекламу.

значенням витрат на рекламу.

![]() (3)

(3)

Розрахунки проведено в табл. 2.

Таблиця 2 – Проміжні розрахунки

|

№

року |

|

|

|

|

|

|

|

|

|

1 |

6 |

99 |

96,42 |

2,58 |

6,64 |

- |

- |

- |

|

2 |

4 |

74 |

79,15 |

-5,15 |

26,48 |

-7,72 |

59,65 |

-13,26 |

|

3 |

1 |

50 |

53,23 |

-3,23 |

10,44 |

1,92 |

3,67 |

16,63 |

|

4 |

4 |

75 |

79,15 |

-4,15 |

17,19 |

-0,92 |

0,84 |

13,40 |

|

5 |

3 |

68 |

70,51 |

-2,51 |

6,29 |

1,64 |

2,68 |

10,40 |

|

6 |

4 |

79 |

79,15 |

-0,15 |

0,02 |

2,36 |

5,58 |

0,37 |

|

7 |

2 |

63 |

61,87 |

1,13 |

1,28 |

1,28 |

1,63 |

-0,17 |

|

8 |

5 |

89 |

87,78 |

1,22 |

1,48 |

0,08 |

0,01 |

1,37 |

|

9 |

2 |

69 |

61,87 |

7,13 |

50,85 |

5,92 |

34,99 |

8,67 |

|

10 |

1 |

54 |

53,23 |

0,77 |

0,59 |

-6,36 |

40,47 |

5,49 |

|

11 |

6 |

97 |

96,42 |

0,58 |

0,33 |

-0,19 |

0,04 |

0,44 |

|

12 |

4 |

79 |

79,15 |

-0,15 |

0,02 |

-0,72 |

0,52 |

-0,08 |

|

13 |

2 |

63 |

61,87 |

1,13 |

1,28 |

1,28 |

1,63 |

-0,17 |

|

14 |

6 |

97 |

96,42 |

0,58 |

0,33 |

-0,55 |

0,31 |

0,65 |

|

15 |

5 |

88 |

87,78 |

0,22 |

0,05 |

-0,36 |

0,13 |

0,12 |

|

Разом |

55 |

1144 |

1144 |

0,00 |

123,27 |

-2,36 |

152,14 |

43,86 |

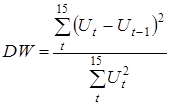

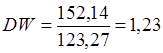

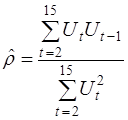

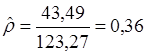

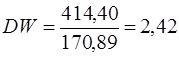

Розрахуємо критерій Дарбіна –

Уотсона:

, (4)

, (4)

.

.

Для прийняття рішення про

присутність автокореляції залишків використаємо двохсторонній ![]() -тест для таких значень:

-тест для таких значень:

![]() ;

; ![]() ;

; ![]() ;

;

![]() ;

; ![]() .

.

У нашому випадку ![]() ,

,

![]() .

.

Цей результат вказує на те, що

гіпотеза ![]() не може бути ні

прийнятою, ні відхиленою (зона невизначеності). Тому зробити висновок щодо

наявності чи відсутності автокореляції залишків за

не може бути ні

прийнятою, ні відхиленою (зона невизначеності). Тому зробити висновок щодо

наявності чи відсутності автокореляції залишків за ![]() -тестом неможливо. Для цього необхідно скористатись критерієм

фон Неймана:

-тестом неможливо. Для цього необхідно скористатись критерієм

фон Неймана:

, (5)

, (5)

.

.

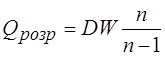

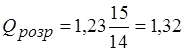

Це значення порівняємо з

табличним ![]() при

при ![]() ;

; ![]() . Так як

. Так як ![]() , то можна вважати, що додатна автокореляція залишків

відсутня.

, то можна вважати, що додатна автокореляція залишків

відсутня.

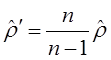

Визначимо авторегресійний

параметр ![]() :

:

, (6)

, (6)

де  – циклічний коефіцієнт

автокореляції.

– циклічний коефіцієнт

автокореляції.

Коригування ![]() на величину зміщення:

на величину зміщення:

, (7)

, (7)

де ![]() .

.

3.

Визначимо оцінки параметрів регресії за допомогою методу Ейткена:

(описати детально розрахунки)

![]() , (14)

, (14)

![]() .

.

Розрахуємо критерій

Дарбіна-Уотсона:

.

.

Висновок: Авторегресійний процес

першого порядку відсутній, тобто після застосування методу Ейткена прогноз

моделі покращився.

ПРАКТИЧНІ

ЗАВДАННЯ

1.

Побудувати регресійну модель, що характеризує залежність між

вхідними статистичними даними.

2.

Перевірити умову незалежності випадкових складових у різних

спостереженнях, використовуючи тест Дарбіна-Уотсона та за необхідності критерій

фон Неймана.

3.

У разі виявлення автокореляції залишків оцінити параметри

моделі методом Ейткена.

4.

Виконати прогноз прибутку підприємства при прогнозному значенні витрат

на рекламу, що становить 105% від середнього рівня.

5.

Дати порівняльний аналіз оцінок параметрів, отриманих різними

методами, зробити висновки.

Для

вирішення задачі використати: інструктивні матеріали, вбудовані функції,

надбудову «Аналіз даних» в MS Excel.

Початкові дані:

На основі статистичних даних про

залежність витрат на рекламу від прибутку на деякому підприємстві протягом 15

років виконати завдання до роботи. Для отримання початкових даних певного варіанту

необхідно до значень другого стовпчика табл. 5.1 додати число ![]() , до значень третього стовпчика – число

, до значень третього стовпчика – число ![]() , де

, де ![]() – номер варіанту

студента.

– номер варіанту

студента.

Таблиця 5.1 – Статистичні дані про залежність витрат

на рекламу від прибутку на деякому підприємстві

|

Рік |

Прибуток

підприємства, млн. грн., |

Витрати

на рекламу, тис. грн., |

|

1 |

6 |

99 |

|

2 |

4 |

74 |

|

3 |

1 |

50 |

|

4 |

4 |

75 |

|

5 |

3 |

68 |

|

6 |

4 |

79 |

|

7 |

2 |

63 |

|

8 |

5 |

89 |

|

9 |

2 |

69 |

|

10 |

1 |

54 |

|

11 |

6 |

97 |

|

12 |

4 |

79 |

|

13 |

2 |

63 |

|

14 |

6 |

97 |

|

15 |

5 |

88 |

КОНТРОЛЬНІ

ПИТАННЯ

1.

Дайте означення автoкореляції.

2.

Які причини виникнення автокореляції залишків?

3.

До яких наслідків призводить автокореляція залишків?

4.

Як впливає автокореляція залишків на оцінку параметрів

економетричної моделі?

5.

Які існують методи усунення автокореляції залишків?

6.

Які тести застосовуються для перевірки наявності

автокореляції залишків?

7.

Зобразіть графічно зони автокореляційного зв’язку за

критерієм Дарбіна-Уотсона.

8.

Яким чином можуть застосовуватися коефіцієнти автокореляції?

9.

На основі яких методів можна оцінити параметри моделі з

автокорельованими залишками?

10. Чим відрізняється метод

оцінювання параметрів за методом Ейткена при автокореляції?

11. Запишіть матриці перетворення

вихідної інформації згідно з двокроковою процедурою.

12. В яких випадках при

автокореляції залишків доцільніше використовувати методи Кочрена-Оркатта або

Дарбіна?

13. Дайте коротку характеристику

алгоритму метода Кочрена-Оркатта.

14. Чим відрізняється метод

Дарбіна від методу Кочрена-Оркатта?

15.

Як записати формулу прогнозу залежної змінної при

автокореляції залишків? Чому вона має такий вигляд?