2.8. Аналіз беззбитковості

виробництва

Аналіз

беззбитковості дозволяє визначити той мінімально необхідний об’єм реалізації

продукції, за якого підприємство покриває свої витрати і працює беззбитково, не

даючи прибутку, але й не терплячи збитків.

У

самому загальному вигляді діяльність будь-якого підприємства здійснюється за схемою

«затрати – процес виробництва – прибуток». Для визначення мінімально необхідного

для беззбиткової роботи об’єму реалізації продукції усі витрати, як відомо,

поділяються на постійні і змінні. Постійні витрати (FC– англ. fixed costs) не

залежать від об’єму випуску продукції в короткі проміжки часу і можуть

контролюватися в довготривалому періоді. Постійні витрати за своєю економічною

природою є затратами на створення умов для конкретної діяльності. Змінні

витрати (VC– англ. variable costs) змінюються разом з об’ємом випуску продукції

і, звичайно, визначаються цим об’ємом. Економічна природа змінних витрат – це

затрати на практичне здійснення діяльності, заради якої створена фірма. На кожному

підприємстві розмежування затрат на постійні і змінні відбувається посередністю

аналізу конкретних статей, які визначають підприємницькі витрати і які формують

ціну виробництва.

Економічна

суть розрахунку точки беззбитковості полягає в аналізі взаємодії попиту і

пропозиції щодо конкретного товару фірми. При цьому потрібно враховувати, що

своєю пропозицією фірма може керувати, так як її формують затрати підприємства,

а попитом керувати неможливо, можна лише в якійсь мірі вплинути на нього. У

процесі такого аналізу визначається точка беззбитковості, яка відповідає об’єму

продукції, яка випускається, при заданому рівні цін, за якого дохід від

реалізації дорівнює витратам виробництва.

Для

підприємств, що виготовляють і реалізують один продукт, розрахунок точки

беззбитковості може бути досить простим; той же розрахунок для підприємств, які

виготовляють і реалізують декілька продуктів, виявляється досить складним.

Виходячи

з припущення, що сукупні (валові) витрати (ТС)

лінійним чином залежать від об’єму продукції, яка випускається (Q), отримуємо таку формулу, яка

дозволяє визначити мінімально необхідний для беззбиткової роботи об’єм реалізації

продукції:

![]() (49)

(49)

де AVC – середні змінні витрати;

FC

– постійні витрати;

Q

– об’єм виробництва.

З

іншого боку, виручка підприємства від реалізації даної кількості продукції

дорівнює добутку ціни (Ц) на об’єм

продукції (Q), яка випускається,

тобто вона рівна (Ц·Q). Прирівнюючи

значення виручки і сукупних витрат отримуємо:

Ц ·Q=

AVC ·Q +FC,

(50)

звідки

знаходимо критичний об’єм виробництва (Q0),

за якого виручка дорівнює витратам виробництва, тобто виробник не отримує прибутку:

(51)

(51)

Треба

зауважити, що різниця (Ц–AVC) є умовним прибутком, який отримало

б підприємство від реалізації одиниці продукції, якби не було постійних витрат.

Припустимо,

що підприємство випускає і реалізує продукцію за ціною, рівною 200 грн. за

одиницю продукції, тоді як змінні витрати у розрахунку на одиницю продукції дорівнюють

100 грн. Річні постійні витрати складають 5 млн. грн. Тоді критичний об’єм

виробництва дорівнює

Виготовляючи

і реалізуючи об’єм продукції вище цього критичного рівня, підприємство

забезпечить беззбитковість своєї діяльності і отримання прибутку.

Подібний

аналіз може бути виконаний в графічній формі.

Побудуємо

графічну залежність виручки підприємства і сукупних витрат від об’єму

виробництва, використовуючи для простоти лінійну модель цього зв’язку

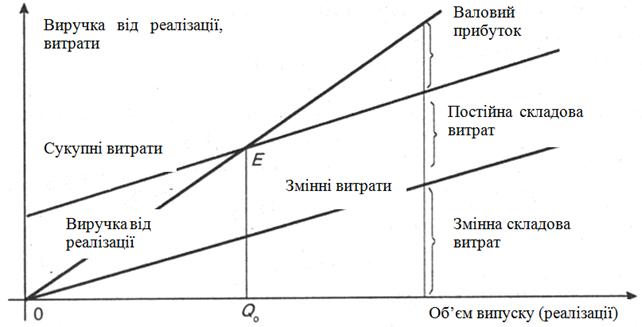

Рис. Графіки

зміни виручки і сукупних витрат залежно від об’єму продукції, яка випускається

Рис. Графіки

зміни виручки і сукупних витрат залежно від об’єму продукції, яка випускається

Точка

беззбитковості Е розділяє зону

виробничої діяльності підприємства на дві частини. За об’єму випуску менше

критичного Q0 підприємство

терпить збитки (зона збитковості), а за об’єму, що перевищує критичний, отримує

прибуток (зона беззбитковості). У той же час у самій точці Е підприємство лише покриває витрати, не отримуючи при цьому прибутку

і не терплячи збитку.