ТЕМА

1. ПОНЯТТЯ, ЦІЛІ І ПРИНЦИПИ ОЦІНКИ ВАРТОСТІ ПІДПРИЄМСТВА

1. Сутність, необхідність і організація оціночної діяльності.

2. Об’єкти і суб’єкти вартісної оцінки підприємства.

3. Цілі та етапи оцінки вартості підприємства.

4. Види вартості, які використовуються

при оцінці підприємства.

5. Фактори, що впливають на величину вартості бізнесу.

6.

Підходи і методи в оцінці вартості підприємства.

1. Сутність, необхідність і організація оціночної діяльності

В умовах ринкової економіки і продавець,

і покупець хотіли б знати заздалегідь про ціну продажів даного їх об'єкта.

Проте ринкова ціна стає відомою тільки в результаті угоди, що відбулася.

В основі ринкової ціни угоди, яка

виступає результатом узгодження ціни продавця і ціни покупця, лежить внутрішня

величина – ринкова вартість. Саме цю величину

найчастіше і намагається визначити експерт-оцінювач.

Визначаючи вартість об'єкта оцінки,

оцінювачі розраховують величину, що відображає в грошовому еквіваленті витрати

на створення об'єкта, генерований їм дохід, ризики, які

супроводжують створення цього доходу, та ін.

Знайдена величина може не збігатися з

майбутньою ціною угоди. Виконуючи замовлення покупця та замовлення продавця на

оцінку одного і того ж об'єкта, оцінювач отримає різні величини, із-за

невідповідності інформаційної бази та очікувань замовників.

Отже, величина, яка визначається

оцінювачем - це і не ринкова ціна, і не вартість як властивість товару. Будь-яка

вартісна оцінка «прив'язана» до конкретної дати.

Ринкова вартість –

вартість, за яку можливе відчуження об'єкта оцінки на ринку подібного майна на

дату оцінки за угодою, укладеною між покупцем та продавцем, після проведення

відповідного маркетингу за умови, що кожна із сторін діяла із знанням справи,

розсудливо і без примусу.

Вартість

підприємства − це розрахункова величина, виражена у грошових одиницях, яка

відображає цінність підприємства (враховує кількісні та якісні компоненти його діяльності) на конкретний момент часу (з урахуванням очікувань

щодо здатності приносити економічні ефекти у майбутньому) для зацікавлених осіб на підставі сукупного використання облікової та ринкової

інформації.

Оцінка

вартості підприємства − цілеспрямований впорядкований процес обчислення

величини вартості об'єкта в грошовому виразі з урахуванням факторів, що впливають

на неї в конкретний момент часу в умовах конкретного ринку.

Оцінка підприємства має проводитися з дотриманням

наступних принципів:

1. Корисності

– здатність майна задовольняти потреби власника або користувача протягом

певного часу:

- розглядається корисність окремого майна як складова

частина корисності об'єкта оцінки в цілому та корисність майна як окремого

об'єкта оцінки;

- враховується сучасний стан використання об'єкта оцінки

(ефективність використання, тимчасово зайве, використовуються з іншою метою або

не використовуються);

- прогнозується можливий вплив соціально-економічних та

інших факторів на зміни в корисності об'єкта оцінки;

- оцінюються витрати на поліпшення об'єкта оцінки з

урахуванням впливу цих витрат на збільшення його ринкової вартості.

2. Попиту і

пропонування – відображає співвідношення пропонування та

попиту на подібне майно.

3. Заміщення

– врахування поведінки покупців на ринку: за придбання майна не сплачується

сума, більша від мінімальної ціни майна такої ж корисності, яке продається на

ринку.

4. Очікування

– передбачає, що вартість об'єкта оцінки визначається розміром економічних

вигод, які очікуються від володіння, користування, розпорядження ним.

5. Граничної

продуктивності внеску – врахування

впливу на вартість об'єкта оцінки таких факторів, як праця, управління, капітал

та земля, що є пропорційним їх внеску у загальний дохід.

6. Найбільш ефективного

використання – урахування залежності ринкової вартості об'єкта

оцінки від його найбільш ефективного використання, тобто використання майна, в

результаті якого вартість об'єкта оцінки є максимальною. При цьому

розглядаються тільки ті варіанти використання майна, які є технічно можливими,

дозволеними та економічно доцільними.

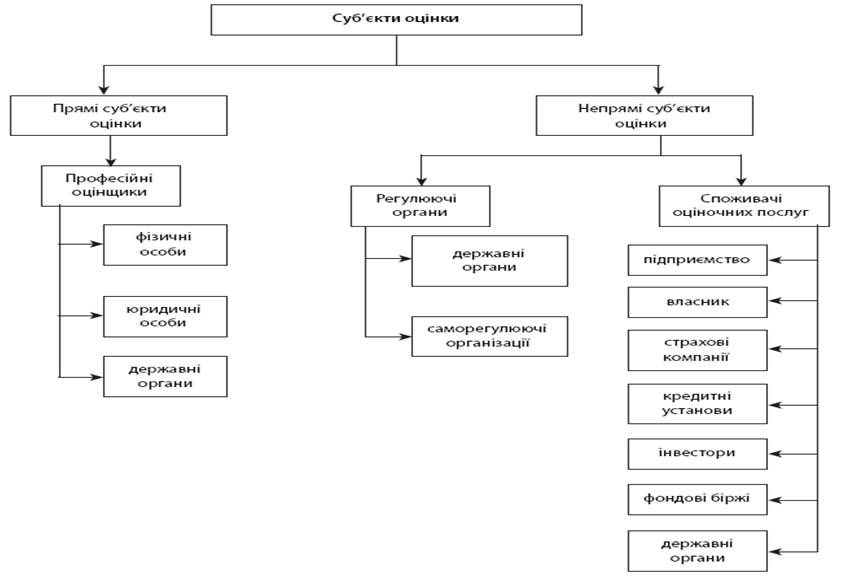

2. Об’єкти і суб’єкти вартісної оцінки підприємства

Суб'єктами оцінки вартості підприємства виступають

всі ті, хто замовляє, проводить, регулює і контролює оцінку:

- органи виконавчої влади, муніципальні утворення;

- оцінювачі –

індивідуальні підприємці або юридичні особи, професійні об'єднання оцінювачів;

- замовники оцінювачів –

юридичні та фізичні особи, за ініціативою яких на підставі укладеного між ними

і оцінювачем в письмовій формі договору проводиться оцінка того чи іншого

об'єкта;

- споживачі оціночних

послуг – юридичні або фізичні особи органів виконавчої влади, які

використовують інформацію, що міститься у звіті про оцінку.

Класифікація суб’єктів оцінки вартості

підприємства

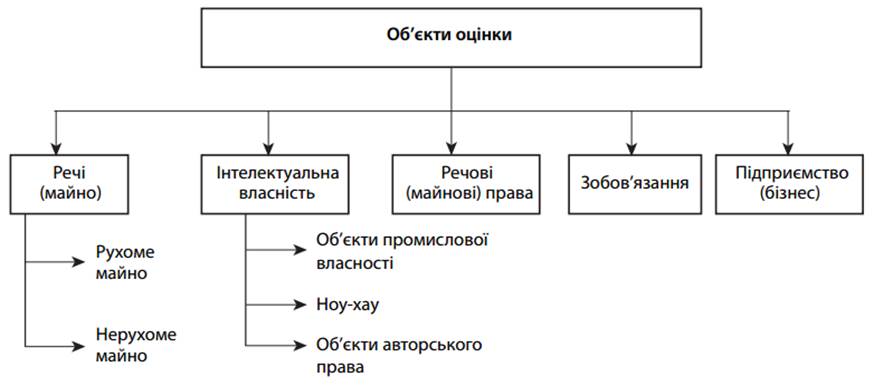

Під об’єктом

розуміють те, на що спрямована та чи інша діяльність (у даному випадку –

оціночна діяльність).

Класифікація об’єктів оцінки згідно з

Національними стандартами

Класифікація об’єктів оцінки вартості

підприємства

3. Цілі та етапи оцінки вартості підприємства

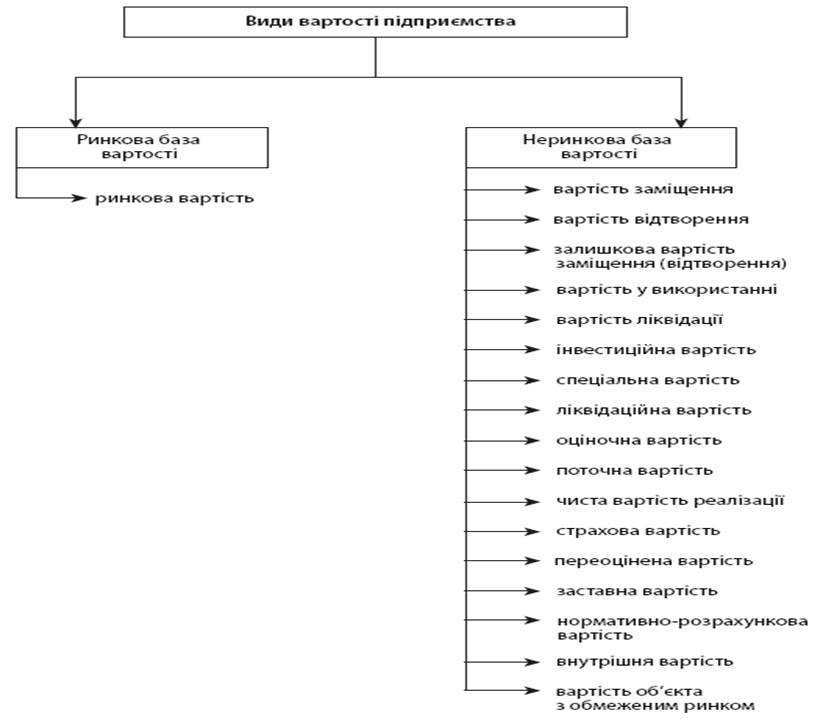

4. Види вартості, які

використовуються при оцінці підприємства

Оцінка проводиться із застосуванням бази, що відповідає

ринковій вартості або неринковим видам

вартості.

- ліквідаційна

вартість – вартість, яка може бути отримана за умови продажу

об'єкта оцінки у строк, що є значно коротшим від строку експозиції подібного

майна, протягом якого воно може бути продане за ціною, яка дорівнює ринковій

вартості;

- вартість заміщення – визначена на дату оцінки поточна вартість витрат на

створення (придбання) нового об'єкта, подібного до об'єкта оцінки, який може

бути йому рівноцінною заміною;

- вартість відтворення – визначена на дату оцінки поточна вартість витрат на

створення (придбання) в сучасних умовах нового об'єкта, який є ідентичним

об'єкту оцінки;

- залишкова вартість

заміщення (відтворення) –

вартість заміщення (відтворення) об'єкта оцінки за вирахуванням усіх видів

зносу;

- вартість ліквідації – вартість, яку очікується отримати за об'єкт оцінки,

що вичерпав корисність відповідно до своїх первісних функцій;

- спеціальна

вартість –

сума ринкової вартості та надбавки до неї,

яка формується за наявності нетипової мотивації чи особливої заінтересованості

потенційного покупця (користувача)

в об'єкті оцінки;

- інвестиційна

вартість – вартість, визначена з

урахуванням конкретних умов, вимог та мети інвестування в об'єкт оцінки;

- вартість у

використанні – вартість, яка розраховується виходячи із

сучасних умов використання об'єкта оцінки і може не відповідати його найбільш

ефективному використанню;

- оціночна вартість – вартість, яка визначається за встановленими

алгоритмом та складом вихідних даних;

- заставна вартість –

оцінка підприємства по ринковій вартості для цілей іпотечного кредитування.

5. Фактори, що впливають на величину вартості бізнесу

При визначенні

вартості оцінювач приймає до уваги різні мікро- і макроекономічні фактори:

1. Попит – визначається

перевагами споживачів, які залежать від того, які доходи приносить даний бізнес

власнику, за якого часу, з якими ризиками це зв'язано, які можливості контролю

і перепродажу даного бізнесу.

2. Доход, який може отримати власник

об’єкту, залежить від характеру операційної діяльності і можливістю отримати

доход від продажу об’єкту після використання.

3. Час отримання доходів.

4. Ризик, як

вірогідність отримання очікуваних в майбутньому доходів.

5. Контроль – ступінь контролю, який одержує новий власник.

6. Ліквідність цієї власності.

7. Обмеження, які має бізнес. Наприклад, якщо

держава обмежує ціни на продукцію підприємства, то вартість такого бізнесу буде

нижче, ніж у разі відсутності обмежень.

8. Співвідношення попиту і пропозиції. Якщо попит

перевищує пропозицію, то покупці готові сплатити максимальну ціну, яка визначається

поточною вартістю майбутніх доходів, які може отримати власник від володіння

цим підприємством. Якщо пропозиція перевищує попит, то ціни диктує виробник.

Мінімальна ціна, по якій він може продати свій бізнес, визначається витратами

на його створення.

9. Наявність альтернативних

можливостей для інвестицій.

Попит залежить як

від економічних факторів, так і від соціальних і політичних.

Ціна пропозиції

визначається витратами створення аналогічних підприємств та кількістю

виставлених на продаж об'єктів.

6.

Підходи і методи в оцінці вартості підприємства

1. Доходний підхід передбачає використання:

- методу капіталізації застосовується до

підприємств, які встигли накопичити активи в результаті капіталізації їх в

попередні періоди;

- методу дисконтованих грошових потоків застосовується

для оцінки молодих підприємств, що не встигли заробити достатньо доходів для

капіталізації в додаткові активи, проте мають перспективний продукт і володіють

явними конкурентними перевагами в порівнянні з існуючими і потенційними

конкурентами.

Згідно методу капіталізації ринкова вартість бізнесу визначається по

формулі:

V=D/R,

де D – чистий доход

бізнесу за рік; R – коефіцієнт капіталізації.

2. Витратний підхід використовує:

- метод чистих активів застосовується, коли

інвестор має намір закрити підприємство або істотно скоротити об'єм його

випуску.

- метод ліквідаційної вартості. Ліквідаційна вартість підприємства є різницею

між сумарною вартістю всіх активів підприємства і витратами на його ліквідацію.

- Ринкова вартість бізнесу методом чистих активів визначається як різниця

між сумами ринкових вартостей всіх

активів підприємства і його зобов'язаннями.

3. Порівняльний (ринковий) підхід використовує:

- метод ринку капіталу

орієнтований на оцінку підприємства, як діючого, яке і далі передбачає

функціонувати.

- метод операцій застосовний для випадку, коли інвестор має намір

закрити підприємство або істотно скоротити об'єм його випуску.

- метод галузевих коефіцієнтів орієнтований на оцінку підприємства,

як діючого, яке і далі передбачає функціонувати.