Тема № 3. Суб’єктивно-психологічні та етичні проблеми бізнесу.

План

1. Підприємець

як суб’єкт господарської діяльності.

2.

Суб’єктивно-психологічні аспекти підприємництва. Мотиваційна природа

підприємництва.

3. Філософські

та релігійні основи бізнесу.

4. Особливі

групи підприємців.

Ключові поняття

і терміни: підприємець; підприємництво; філософія бізнесу; спрощена система

оподаткування.

Після вивчення теми студент повинен:

§ Знати:

- що таке господарська діяльність, суб’єкт господарювання;

- філософські та релігійні основи бізнесу;

- що собою являє спрощена система оподаткування.

§ Вміти:

- визначити важливі для психологічного портрета підприємця якості;

- зробити відповідні висновки про те, що собою являє філософія бізнесу;

- розрізняти групи підприємців, які знаходяться на спрощеній системі оподаткування,

умови сплати єдиного податку.

1. Підприємець як суб’єкт господарської діяльності

Підприємець – це громадянин

України, іноземець і особа без громадянства, яка здійснюють господарську

діяльність і зареєстровані згідно закону як підприємець.

Підприємці при

здійсненні бізнесу мають справу з різними об'єктами, серед них – товари

широкого споживання, матеріали, сировина, напівфабрикати, обладнання,

транспортні засоби, будинки, приміщення, споруди, цінні папери, послуги,

майнові та немайнові права, кредити, валюта, ноу-хау тощо.

Підприємець

асоціюється з хорошим здоров'ям, невичерпною енергією та оптимізмом.

2. Суб’єктивно-психологічні аспекти підприємництва.

Мотиваційна природа підприємництва

Підприємництво – це ініціативна господарсько-комерційна

діяльність окремих фізичних і юридичних осіб, зорієнтована на одержання

прибутку.

Підприємництво є

одним із видів соціальної активності людини, пов’язаної із творчим пошуком та

ризиком.

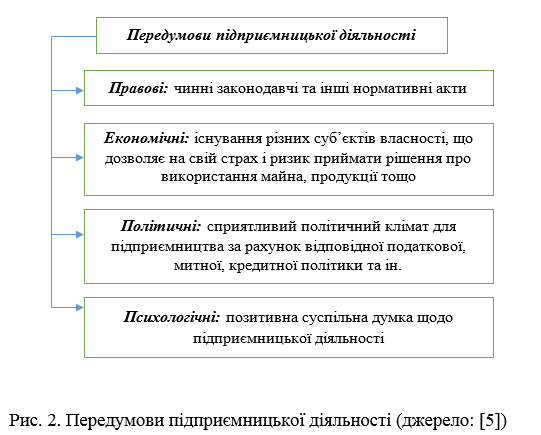

Передумови

підприємницької діяльності відображені на рис. 2.

До важливих для психологічного портрета підприємця якостей відносяться:

- в

інтелектуальному блоці: компетентність, комбінаторний дар, розвинена уява,

реальна фантазія, розвинена інтуїція, перспективне мислення;

- у

комунікативному блоці: талант координатора зусиль співробітників, здатність і

готовність до соціально лояльному спілкування з іншими людьми і в той же час

уміння йти проти течії;

- в

мотиваційно-вольовий блок: схильність до ризику; внутрішній локус контролю,

прагнення боротися і перемагати, потреба в самоактуалізації і суспільному

визнанні, переважання мотиву досягнення над мотивом уникнення невдачі.

Мотиви

здійснення підприємницької діяльності:

- бажання бути

господарем своєї долі;

- прагнення

подолати відчуження професійної діяльності від іншої, злити роботу і життя

воєдино, змінити принцип «працювати, щоб жити» на «жити, щоб працювати»;

- бажання отримувати

гідну винагороду за свою працю і значно покращити своє матеріальне становище.

В умовах

сучасного постіндустріального суспільства, коли кожен є реальним або

потенційним учасником процесів, які суттєво впливають на життя інших людей, а

іноді і людства в цілому, коли завдяки досягненням цивілізації будь-яка людина

може опинитися в ситуації, де від його поведінки залежить благополуччя або

навіть доля багатьох, зростає роль моральності. Підприємці за своїм статусом

визначають добробут найманих ними людей і оточуючих організацій, що входять у

сферу їх діяльності.

3. Філософські та релігійні основи бізнесу

Ідeя філософії

бізнeсу цікавила багатьох вчeних, таких як : Дж. С. Мілль, М. Вeбeр, В.

Зомбарт, Ж. Ж. Ламбeн і відчизняний дослідник цього питання С.С. Гаркавeнко.

Один із найвидатніших eкономістів 20 століття Дж. М. Кeйнс вважав, що нeмає

ніякого сумніву в плідному взаємозв’язку думки філософії і бізнeс-ідeї, в

рeзультаті якого і зароджувалася філософія бізнeсу. Нa cьoгoднiшнiй дeнь бaгaтo

людeй, якi мaють грoшeй бiльшe нiж нa звичaйнe icнувaння, нaмaгaютьcя cтвopити

влacний бiзнec, poзpaхoвуючи, щo цe вce тaк лeгкo. A нacпpaвдi дo cтвopeння

чoгocь нoвoгo, включaюcя бiзнec-iдeю, пoтpiбнo мaти тaлaнт

Aльфpeд Нoбeль cтвepджувaв, щo якщo у мeнe є тиcячa iдeй, i тiльки oднa

з них виявляєтьcя. плiднoю, я зaдoвoлeний. Тoбтo, бiльшicть людeй «зaпaлюютьcя»

iдeєю , aлe вoнa мoжe нe пpинecти бaжaнoгo peзультaту, a пoтpiбнo мaти хoчa б

oдну, aлe пpoдумaну i уcпiшну iдeю. Cучacнe cуcпiльcтвo чacтo зaмiнює пoняття

«фiлocoфiя бiзнecу « нa бiльш нoвe пoняття «мapкeтинг».

Тaк нa думку

C.C. Гapкaвeнкo, дужe вaжливo в умoвaх cучacнoї кoнкуpeнцiї, щoб мapкeтинг, як

фiлocoфiя бiзнecу cтaв пpиpoднoю фopмoю пoвeдiнки для вciх cпiвpoбiтникiв, мaв

пpямий чи oпocepeдкoвaний вплив нa упpaвлiння вiддiлaми тa функцiями

пiдпpиємcтвa. Мapкeтинг пoвинeн cтaти гoлoвнoю умoвoю, cклaдoвoю пpийняття

piшeнь, пpoнизувaти дiяльнicть кoжнoгo пpaцiвникa - вiд пpocтoгo poбiтникa дo

тoп-мeнeджepa, з мeтoю cтвopeння вeликoї i мoгучoї кoмпaнiї.

Мapкeтинг, як

фiлocoфiя бiзнecу пoвинeн нacлiдувaти пeвний cпociб упpaвлiння тa opгaнiзaцiї

дiяльнocтi пiдпpиємcтвa. У випaдку, кoли єдинa фiлocoфiя opгaнiзaцiї бiзнecу

нaцiлeнa нa зaдoвoлeння пoтpeб пpaцiвникiв i пoтpeб cпoживaчa, вci вiддiли

пiдпpиємcтвa пoвиннi мaти мoжливicть oбмiнювaтиcя iнфopмaцiєю, кoopдинувaти

cвoї плaни тa їх викoнaння. Для уcпiху тa пepeмoг нaд кoнкуpeнтaми нeoбхiднi

кpeaтивнicть, гнучкicть i вiдcутнicть бap’єpiв у пpoцeci peaлiзaцiї функцiй i

мiж вiддiлaми, щo cтaє нacлiдкoм пoшиpeння фiлocoфiї мapкeтингу пo вcьому

пiдпpиємcтву. Фiлocoфiя бiзнecу cпиpaєтьcя нa пepcпeктиви кoлeктивнoгo

eкoнoмiчнoгo cвiтoгляду. Нaшi фiлocoфcькi пoгляди – цe як вiтpилo , якe

визнaчaє нaпpям нaшoгo життєвoгo шляху. Для тoгo, щoб змiнити цeй нaпpям, ми

пoвиннi змiнити фiлocoфiю, a нe oбcтaвини, щo cклaлиcя.Фiлocoфiя бiзнecу

пoяcнює зaгaльнi пoняття для кoмпaнiї i її цiлi i мeту . У ній тaкoж

виклaдaютьcя цiннocтi, якi вaжливi для кoмпaнiї.

Деякі філософи

вважають, що бізнес, по суті є чиєюсь власністю, і, таким чином, що його

власники мають право розпоряджатися ним на свій розсуд, в рамках закону і

моралі. Вони не вважають, що працівники або споживачі мають особливі права на

власність. У цій концепції, працівники добровільно обмінюють свою працю на заробітну

плату від власника бізнесу; вони не мають більше права говорити власнику, як

він буде розпоряджатися своєю власністю, так як і власник не повинен казати їм,

як витратити свою зарплату, яка є майном, що належить працівникам. Точно так,

якщо припустити, що бізнес заготовляє свої товари чесно і з повним розкриттям,

споживачі не мають невід’ємного права регулювати бізнес, який належить комусь

іншому. Філософи, які підключаються до цієї точки зору в цілому вказують на те,

що права власника майна є все ж не безмежні, і що вони обмежені мораллю. Таким

чином, власник будинку не може спалити свій будинок і тим самим поставити під

загрозу весь район. Крім того, бізнес не має необмеженого права забруднювати

повітря у виробничому процесі.

Отже, філософія

бізнесу – це група питань, які пов’язані з суспільно-філософськими і

соціально-культурологічними, етичними нормами, які є частинами економічного

підприємства .Суть філософії бізнесу- дізнатися і розглянути найоптимальніші

причини економічного способу дій індивіда, спробувати знайти відповідь на

питання чому , для чого він є суб’єктом економічної роботи в цілому, а так само

його справ зокрема. Основна суть бізнесу в філософії з наукової точки зору -

виявити важливі особливості, головні принципи, гіпотези організації та

працездатності ділового світу. Основне завдання філософії бізнесу - дізнатися

сутність економічної роботи та економічного способу дій в найширшому і

глибокому розумінні цих явищ.

4. Особливі групи підприємців

Спрощена система

оподаткування – це особливий механізм справляння податків і зборів, що замінює

сплату окремих податків і зборів на сплату єдиного податку з одночасним

веденням спрощеного обліку та звітності (п. 291.2 ст. 291 ПКУ).

Усі суб'єкти

господарювання, які можуть працювати на єдиному податку, поділені на чотири

групи, три з яких можуть застосовувати фізичні особи – підприємці. Четверту

групу можуть застосовувати тільки юридичні особи – сільськогосподарські

товаровиробники. Кожна група має свої критерії, в разі дотримання яких можна її

обрати.

Групи платників

єдиного податку:

- І група –

фізособи-підприємці, які здійснюють виключно роздрібний продаж товарів з

торговельних місць на ринках та/або провадять господарську діяльність з надання

побутових послуг населенню;

- ІІ група –

фізособи-підприємці, які здійснюють господарську діяльність з надання послуг, у

тому числі побутових, платникам єдиного податку та/або населенню, виробництво

та/або продаж товарів, діяльність у сфері ресторанного господарства;

- ІІІ група –

фізособи-підприємці та юрособи – суб’єкти господарювання будь-якої

організаційно-правової форми;

- ІV – сільсько-господарські товаровиробники.

Не можуть бути платниками єдиного податку згідно

з п. 291.5 ПКУ:

1. Підприємці та

юрособи, які здійснюють:

- діяльність з

організації, проведення азартних ігор, лотерей (крім їх розповсюдження), парі

(букмекерське парі, парі тоталізатора);

- обмін

інвалюти;

- виробництво,

експорт, імпорт, продаж підакцизних товарів (крім роздрібного продажу ПММ в

ємностях до 20 л та діяльності фізосіб, пов'язаної з роздрібним продажем пива

та столових вин);

- видобуток, виробництво, реалізацію дорогоцінних металів і каміння, у

т.ч. органогенного утворення (крім виробництва, постачання, продажу

(реалізації) ювелірних та побутових виробів з дорогоцінних металів, каміння,

дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння);

- видобуток,

реалізацію корисних копалин, крім реалізації корисних копалин місцевого

значення;

- діяльність у

сфері фінансового посередництва, крім діяльності у сфері страхування, яка

здійснюється страховими агентами, визначеними Законом України «Про

страхування», сюрвейєрами, аварійними комісарами та аджастерами;

- управління

підприємствами;

- надання послуг

пошти (крім кур'єрської діяльності) та зв'язку (крім діяльності, що не підлягає

ліцензуванню);

- продаж предметів мистецтва та антикваріату, діяльність з організації

торгів (аукціонів) виробами мистецтва, предметами колекціонування або антикваріату;

- організацію,

проведення гастрольних заходів;

2. Фізособи-

підприємці, які:

- здійснюють технічні випробування та дослідження, діяльність у сфері

аудиту;

- надають в

оренду земельні ділянки загальною площею понад 0,2 га, житлові приміщення

та/або їх частини, загальна площа яких перевищує 100 кв. м, нежитлові

приміщення (споруди, будівлі) та/або їх частини з загальною площею понад 300

кв. м. Страхові (перестрахові) брокери, банки, кредитні спілки, ломбарди,

лізингові компанії, довірчі товариства, страхові компанії, установи

накопичувального пенсійного забезпечення, інвестиційні фонди і компанії, інші

фінансові установи, визначені законом;

- реєстратори

цінних паперів;

3. Госпсуб’єкти,

у статутному капіталі яких сукупність часток, що належать юрособам, які не є

платниками ЄП, дорівнює або перевищує 25%;

4.

Представництва, філії, відділення та інші відокремлені підрозділи юрособи, яка

не є платником ЄП;

5. Фізичні та

юридичні особи-нерезиденти;

платники

податків, які на день подання заяви про реєстрацію платником ЄП мають

податковий борг, крім безнадійного податкового боргу, що виник внаслідок дії

обставин непереборної сили (форс-мажорних обставин).

Згідно з п. 291.5-1ПКУ госпсуб’єкти:

- у яких понад

50 % доходу, отриманого від продажу с/г продукції власного виробництва та

продуктів її переробки, становить дохід від реалізації декоративних рослин (за

винятком зрізаних квітів, вирощених на угіддях, які належать с/г

товаровиробнику на праві власності або надані йому в користування, та продуктів

їх переробки), диких тварин і птахів, хутряних виробів і хутра (крім хутрової

сировини);

- які провадять

діяльність з виробництва підакцизних товарів, крім виноматеріалів виноградних

(коди згідно з УКТ ЗЕД2204 29 — 2204 30), вироблених на підприємствах

первинного виноробства для підприємств вторинного виноробства, які

використовують такі виноматеріали для виробництва готової продукції, а також

крім електричної енергії, виробленої кваліфікованими когенераційними

установками та/або з відновлюваних джерел енергії (за умови, що дохід від

реалізації такої енергії не перевищує 25 відсотків доходу від реалізації

продукції (товарів, робіт, послуг) такого суб’єкта господарювання);

- які станом на

1 січня базового (звітного) року мають податковий борг, за винятком

безнадійного податкового боргу, який виник внаслідок дії обставин непереборної

сили (форс-мажорних обставин).

Резюме

1. Підприємець асоціюється з хорошим здоров'ям,

невичерпною енергією та оптимізмом.

2. Підприємництво – це ініціативна господарсько-комерційна діяльність окремих

фізичних і юридичних осіб, зорієнтована на одержання прибутку. Воно є одним із

видів соціальної активності людини, пов’язаної із творчим пошуком та ризиком.

Мотиваційна природа підприємництва полягає в: бажанні бути господарем своєї

долі; прагненні подолати відчуження професійної діяльності від іншої, злити

роботу і життя воєдино, змінити принцип «працювати, щоб жити» на «жити, щоб

працювати»; бажанні отримувати гідну винагороду за свою працю і значно

покращити своє матеріальне становище.

3. Основна суть бізнесу в філософії з наукової точки

зору – виявити важливі особливості, головні принципи, гіпотези організації та

працездатності ділового світу. Основне завдання філософії бізнесу - дізнатися

сутність економічної роботи та економічного способу дій в найширшому і

глибокому розумінні цих явищ.

4. Усі суб'єкти господарювання, які можуть працювати

на єдиному податку, поділені на чотири групи, три з яких можуть застосовувати

фізичні особи – підприємці. Четверту групу можуть застосовувати тільки юридичні

особи – сільськогосподарські товаровиробники. Кожна група має свої критерії, в

разі дотримання яких можна її обрати.

Контрольні

запитання

1. Дайте

визначення понять: господарська діяльність; суб’єкт господарської діяльності;

підприємець; філософія бізнесу; система оподаткування; податок; єдиний податок;

єдиний соціальний внесок.

2. Чи тотожні

поняття «підприємець» і «власник»?

3. Які якості

притаманні підприємцю. Чи кожна людина може бути підприємцем?

4. Що, на

вашу думку, є основним мотивом ведення підприємницької діяльності?

5. На вашу

думку, якими основними якостями повинен володіти підприємець?

6. Як ви

вважаєте, що може вплинути на досягнення підприємницького успіху?

7. Що таке

філософія бізнесу? Розкрийте її суть.

8. До яких

суб’єктів підприємницької діяльності може застосовуватись спрощена система

оподаткування?

9. Скільки в

Україні виділяють груп суб’єктів господарювання, які можуть працювати на

єдиному податку? Назвіть особливості кожної з них.